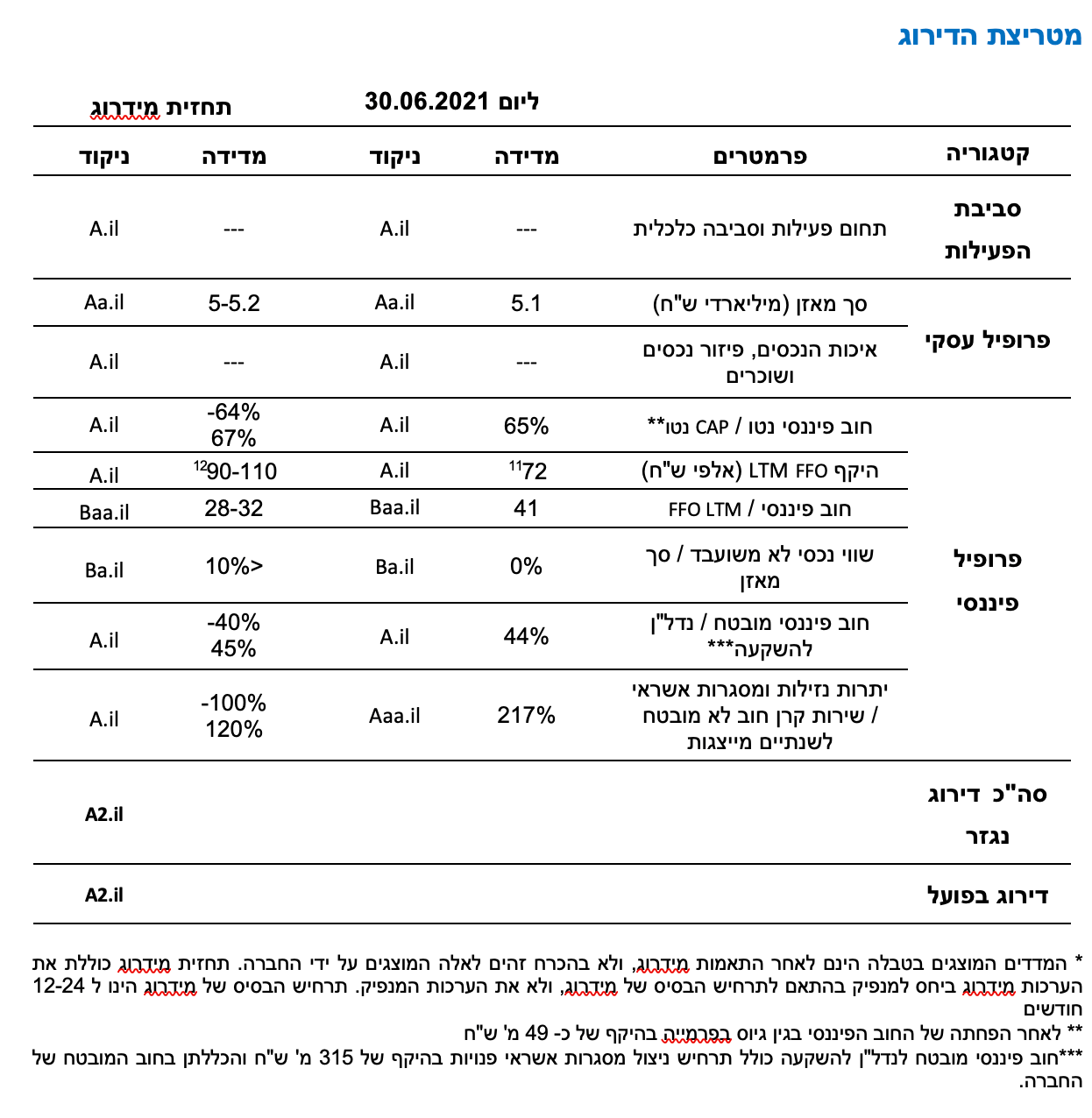

מידרוג מעלה את דירוג אגרות החוב (סדרות ט'-יא') שהנפיקה חברת אדגר השקעות ופיתוח בע"מ (להלן: "החברה" ו/או "אדגר") מדירוגA3.il לדירוג A2.il ומשנה את אופק הדירוג מחיובי ליציב.

מימוש האופק החיובי נובע משיפור של הפרופיל הפיננסי והעסקי של החברה לאורך זמן וכן מגמישותה הפיננסית הבולטת לחיוב תוך שמירה על יתרות נזילות משמעותיות ביחס לאגרות החוב התואם את רמת הדירוג הנוכחית.

שיקולים עיקריים לדירוג

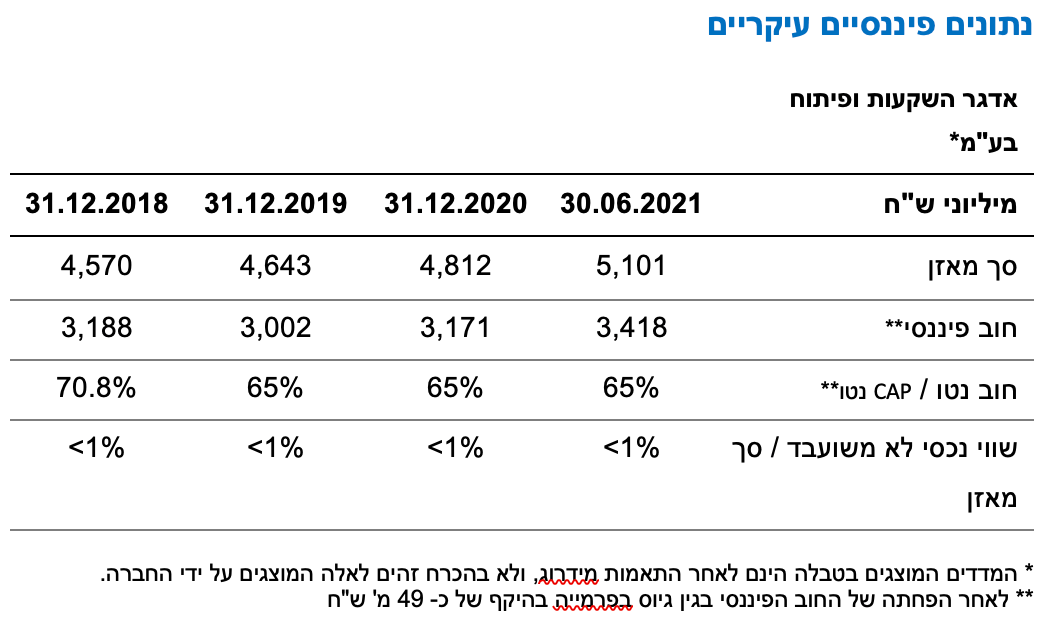

עיקר פעילות החברה הינה החזקת נדל"ן מניב בתחום המשרדים בישראל, קנדה, פולין ובלגיה. לחברה פיזור נכסי וגיאוגרפי גבוה באופן התומך בפרופיל העסקי, המתבטא אף בהיקף מאזן הבולט לחיוב ביחס לדירוג, אשר נמצא במגמת גידול לאורך זמן, בין היתר, לאור אכלוס פרויקט מהותי לאורך השנים, ובהתאם לתרחיש הבסיס של מידרוג צפוי להסתכם בכ- 5-5.2 מיליארד ש"ח בטווח הבינוני. נכסי החברה בישראל ובקנדה מאופיינים בביקוש גבוה ובשיעורי תפוסה גבוהים לאורך זמן. מנגד, נכסי החברה בפולין אשר כמחציתם ממוקמים ברובע מוקוטוב שבעיר ורשה מאופיינים בשיעורי תפוסה תנודתיים ונמוכים יחסית אשר אינם בולטים ביחס לדירוג.

החברה שומרת על שיעור מינוף יציב, וזאת לאחר פעולות להורדת המינוף בשנים האחרונות. כך, שיעור החוב נטו ל- CAP נטו ליום 30.06.2021 הינו 65% לעומת 70% בסוף שנת 2018 (לאחר הפחתה של 49 מ' ש"ח מהחוב הפיננסי בגין גיוס אגרות חוב בפרמיה). שיעור המינוף אינו בולט ביחס לדירוג וצפוי להסתכם בכ- 64%-67% בטווח הבינוני בהתאם לתרחיש הבסיס. החברה מציגה שיפור בהיקף ה- FFO וביחסי הכיסוי ביחס למעקב הקודם. בטווח הזמן הבינוני-ארוך, להערכת מידרוג, היקף ה-FFO של החברה צפוי להסתכם בכ- 90-110 מיליון ש"ח והיחס בין החוב הפיננסי נטו לבין ה- FFO צפוי להסתכם בכ- 28-32 שנים. פרמטרים אלו אשר אינם בולטים ביחס לדירוג, הינם לאחר תרחישי רגישות שמידרוג בחנה.

לחברה קיימת גמישות פיננסית הנובעת בעיקרה משיעור מינוף נמוך על הנכסים המאפשר מימון נוסף באופן המשליך לחיוב על הפרופיל הפיננסי. מנגד, הפרופיל הפיננסי של החברה מוגבל לאור היעדר היקף משמעותי של נכסים שאינם משועבדים.

יתרת הנזילות של החברה מספקת ביחס לצרכי שירות אגרות החוב וכוללת בין היתר, מסגרות אשראי חתומות ופנויות בסך של כ- 315 מיליון ש"ח. בהתאם לתרחיש מידרוג, יחס הנזילות המייצג של החברה לשירות קרן חוב אג"ח בלתי מובטח צפוי לנוע בטווח של 100%-120%.

תרחיש הבסיס של מידרוג מניח, בין היתר, השקעה בנכסים בטווח הבינוני בעיקר בגין המשך הקמת נכסים בפולין ופתח-תקווה וכן השקעות נוספות בגין כניסת דיירים. כמו כן, תרחיש הבסיס של מידרוג לוקח בחשבון מימון מחדש של הלוואות, הותרת מסגרות אשראי פנויות בסך של 315 מ' ש"ח, אמורטיזציה בנקאית שוטפת, פירעון שוטף וגיוס אגרות חוב וכן, תזרים מפעילות. בנוסף, מידרוג מעריכה חלוקת דיבידנד לפי מדיניות החברה בגובה של לפחות 50% מהיקף ה- FFO בשנה.

מידרוג מפחיתה מהחוב הפיננסי סך של 49 מ' ש"ח בגין גיוס אגרות חוב בפרמיה ולכן תחזית יחסי הכיסוי אינה לוקחת בחשבון את השפעת הפרמיה על הקטנת הוצאות המימון בשנים הבאות. וכן, תרחיש הבסיס כולל תרחישי רגישות שונים, ובעיקרם פגיעה בתזרים השוטף הן מנכסים קיימים והן מנכסים חדשים, בחינת ירידה בשווי הנכסי הנקי בנכסי החברה בקנדה, פולין ובלגיה כתוצאה משחיקה אפשרית בשערי החליפין וכן, תרחיש רגישות ביחס לשווי הנכסים. יחסי האיתנות של החברה, על-פי ההתאמות ותרחיש הבסיס של מידרוג, צפויים לנוע בטווח של 64%-67%. יחס הכיסוי של החברה חוב נטו ל- FFO צפוי לנוע בטווח של 28-32 שנים על-פי תרחיש הבסיס.

אופק הדירוג

אופק הדירוג היציב משקף את הערכת מידרוג, כי בטווח התחזית החברה תמשיך בשיפור העקבי בפרופיל הפיננסי תוך שמירה על נזילות וגמישות פיננסית אשר הינן בולטות ביחס לדירוג.

גורמים אשר עשויים להוביל להעלאת דירוג

שיפור משמעותי ביחסי האיתנות והכיסוי.

גידול משמעותי בהיקף התזרים מפעילות שוטפת.

צבר משמעותי של נכסי נדל"ן שאינם משועבדים.

גורמים אשר עשויים להוביל להורדת דירוג

מדיניות דיבידנד חריגה אשר תפגע בנזילותה ובאיתנותה הפיננסית של החברה.

שחיקה ביחסי האיתנות וביחסי הכיסוי לאורך זמן.

שחיקה בנזילות החברה לאורך זמן.

פירוט השיקולים העיקריים לדירוג

סביבת פעילות כלכלית, בישראל ובקנדה, בולטת בחוזקתה הכוללת נכסי נדל"ן מניב במיקומים מרכזיים, שיעורי תפוסה גבוהים ומחירי שכירות יציבים, לצד תנודתיות בסביבת הפעילות בפולין

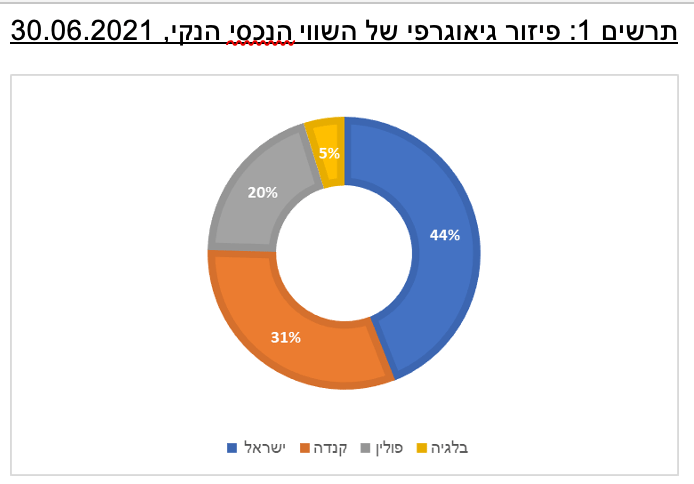

החברה פועלת בתחום הנדל"ן המניב. עיקר הפעילות הינה החזקת נכסים מניבים, בעיקר לשימוש כמשרדים. לחברה נכסים מניבים בישראל, בלגיה, קנדה ופולין כפי שמוצג בתרשים 1. בשנים האחרונות החברה הגדילה את מגוון האפשרויות להשכרת שטחים באמצעות הסבת שטחים להשכרה לחללי עבודה משותפים עם אפשרות השכרה לתקופות קצרות תחת המותג "Brain Embassy", הכוללים גם יחידות להשכרה מיידית ליחידים ולחברות עד 50 עובדים. נכון ליום 30.06.2021 שטחי החברה הפועלים תחת מותג זה מסתכמים לכ- 5% בכלל שטחי החברה להשכרה.

מדינת ישראל מדורגת בדירוג A1 על-ידי Moody’s כאשר אופק הדירוג התעדכן במהלך שנת 2020 מחיובי ליציב וזאת בעיקר לאור הגידול בגירעון כתוצאה מהתפרצות נגיף הקורונה ואתגרים פיסקליים הנובעים מחוסר יציבות פוליטית. בשנת 2020 בעקבות משבר הקורונה התוצר בישראל ירד ב-2.5%, הצריכה ירדה בשיעור של 9.5% ושיעור האבטלה הרחבה זינק ל-15.7% בממוצע שנתי. בסוף בשנת 2020 החלה ישראל במבצע רחב היקף לחיסון האוכלוסייה. השפעתו על הורדת התחלואה ניכרת היטב כבר במהלך החציון הראשון של 2021 שנת ובהתאם החלה הקלה במגבלות. בשנת 2021 בעקבות התאוששות המשק, התוצר צפוי להתרחב ב-5.5%. שיעור הבלתי מועסקים נכון ליולי 2021 הינו 5%.

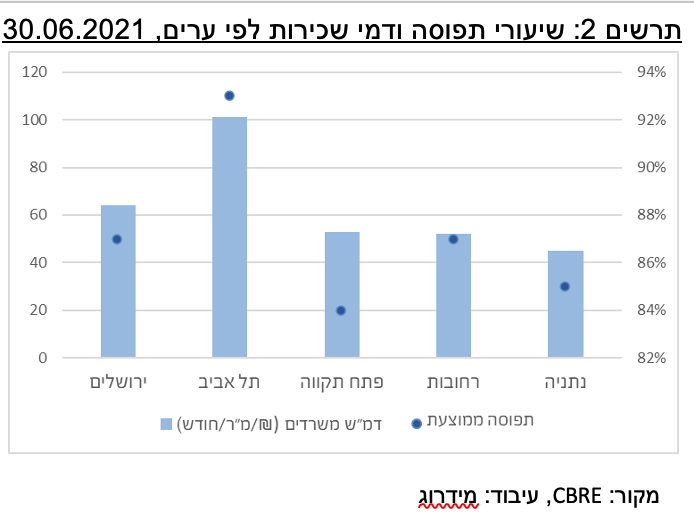

החציון השני של שנת 2021 מסתיים עם התקדמות בקצב החיסון של מרבית האוכלוסייה בישראל (57%), המאפשר צמצום המגבלות וחזרה לשגרת העבודה. עפ"י סקר שוק הנדל"ן המניב של CBRE לרבעון השני של שנת 2021, החשש לפגיעה בביקוש לשטחי משרדים אשר נבע בעיקר מצמצום בעובדים בעקבות גידול שיעורי האבטלה ועבודה מרחוק, לא התממש וזאת בשל כך שמרבית העובדים במשרדים צפויים לחזור לעבודתם וכן ההערכה כי שוק העבודה ישלב מודל "היברידי" כאשר העבודה מרחוק תשולב לצד המשך העבודה במשרד ולא כחלופה.

קנדה מדורגת בדירוג Aaa ע"י Moody’s באופק יציב, ומאופיינת בסביבת כלכלה חזקה. בהתאם לדוח הדירוג של Moody’s, בשנת 2020 הייתה צמיחה שלילית של התוצר הריאלי שהסתכמה לשיעור של -5.4% לאור ההשפעות של משבר הקורונה, אולם בשנת 2021 שיעורי הצמיחה צפויים לגדול ולעמוד על 6.2%. על-פי דוח הדירוג של Moody’s לעיר טורונטו בקנדה, בה ממוקמים נכסי החברה, כלכלת העיר הינה הגדולה והמשמעותית ביותר בקנדה וכן, ההגירה בה חיובית ובך משליכה לחיוב על ההכנסות ממיסים.

מתוך סקירת JLL לענף המשרדים בטורונטו, עולה כי שיעורי התפוסה בעיר נמצאים במגמת ירידה מאז תחילת משבר הקורונה ועומדים על כ- 90.2% נכון ליום 30.06.2021. מנגד, מחירי השכירות שומרים על יציבות יחסית מאז שנת 2019. כמו כן, JLL מציינים כי שיעור ההתחסנות בעיר, העומד על כ- 50%, מאפשר חזרה הדרגתית לשגרה.

פולין מודרגת בדירוג A2 באופק יציב על ידי Moody's. הדירוג נתמך בכלכלה חזקה שהציגה גידול יציב בשיעורי הצמיחה לאורך זמן. יחד עם זאת, לאור השפעות התפרצות נגיף הקורונה, בשנת 2020 המדינה הציגה היחלשות זמנית במדדים הפיסקליים אשר באה לידי ביטוי בצמיחה שלילית שהסתכמה ל-2.7%, הערכת Moody’s היא כי במהלך שנת 2021 הצמיחה תשוב להיות חיובית ותסתכם בכ- 3.3%.

ענף המשרדים בעיר ורשה בפולין, שם נמצאים נכסי החברה, מושפע מחוסר הוודאות בתקופת הקורונה ובהתאם לכך, מספר שטחי המשרדים הנמצאים בהקמה ליום 30.06.2021 הינו הנמוך ביותר מזה עשור ושיעורי התפוסה הינם נמוכים יחסית ועומדים על כ- 87.5%. יחד עם זאת JLL מציינים בסקירתם כי ההיצע הנמוך הצפוי בעתיד יתמוך בגידול בשיעורי התפוסה במיוחד באזורים מחוץ למרכז העיר ובנכסים חדשים אשר צפויים להיות בכמות מוגבלת. כ-51% מנכסי החברה בפולין ממוקמים בשכונת מוקוטוב, אזור עסקים ומסחר בוורשה, הממוקם בסמוך לשדה התעופה. מוקוטוב מציגה רמות מחירים נמוכות אל מול אזורי המשרדים במרכז ורשה לאור עודף של היצע בשטחי משרדים להשכרה. כך, נכסי החברה באזור מוקוטוב נכון ליום 30.06.2021 מציגים שיעורי תפוסה של כ- 74% לעומת שיעורי תפוסה הנעים בטווח 85%-94% ביתר נכסי החברה בוורשה.

היקף פעילות בולט לחיוב ביחס לדירוג, מצבת נכסים מניבה המאופיינת בפיזור גיאוגרפי הבולט לחיוב לצד תפוסות משוקללות גבוהות ויציבות לאורך זמן

היקף מאזן החברה בולט לחיוב ביחס לדירוג ועומד על כ- 5.1 מיליארד ש"ח נכון ליום 30.06.2021. בהתאם לתרחיש הבסיס של מידרוג, הכולל בין היתר, השקעות בנכסים, פירעון שוטף ונטילת הלוואות, גיוס ופירעון שוטף של האג"ח, תזרים מפעילות שוטפת וכן חלוקת דיבידנד בהתאם למדיניות החברה, היקף המאזן צפוי להיוותר יציב ולהסתכם בכ- 5-5.2 מיליארד ש"ח בטווח הבינוני.

החברה פועלת בתחום הנדל"ן המניב בישראל, קנדה, פולין ובלגיה. מצבת נכסי החברה נמצאת במגמת גידול, החברה מחזיקה ב- 39 נכסים מניבים בשטח כולל של כ- 406 אלפי מ"ר נכון ליום 30.06.2021. לחברה נכס בהקמה ברח' אפעל 33 בפ"ת ונכס נוסף בהקמה בפולין שישמש להשכרה כחללי משרדים באמצעות המותג Brain Embassy, ייזום נכס זה צפוי להסתיים בדצמבר 2021 עפ"י הערכות החברה.

לחברה פיזור גיאוגרפי גבוה לאור העובדה שהחברה פועלת במספר מדינות (כפי שניתן לראות בתרשים 1). בנוסף, לחברה פיזור נכסי בינוני כך שנכון ליום 30.06.2021, שלושת הנכסים העיקריים ביחד מהווים כ- 38% מסך שווי הנכסים וכ- 40% מסך השווי הנקי (לאחר הוספת מסגרות אשראי פנויות כחוב אשר כנגדן משועבדים נכסים). נכסי החברה ממוקמים בעיקרם באזורים מרכזיים, כך לדוגמא הנכס העיקרי של החברה, המהווה כ- 26% הן מהשווי הנכסי הנקי והן מסך ה- NOI ליום 30.06.2021. אדגר 360 בעל מיצוב גבוה הממוקם בלב תל אביב, אזור המאופיין בשיעורי תפוסה גבוהים, בשוכרים איכותיים ובעלייה במחירי השכירות. נציין כי לאור אכלוס הדרגתי של בניין C בנכס אדגר 360, במהלך 2021 אחוז ה- NOI של אדגר 360 צפוי לגדול בעתיד לכ- 30% מכלל ה- NOI של החברה בהנחה של תפוסה מלאה.

שיעורי התפוסה בכלל נכסי החברה הולמים לרמת הדירוג ומציגים תפוסות גבוהות ויציבות לאורך זמן. נכון ליום 30.06.2021 שיעורי התפוסה המשוקללים בפועל עמדו על כ- 89%. בישראל ובקנדה שיעורי התפוסה בולטים לחיוב ומסכמים ל- 94% ו- 92% בהתאמה. לעומת זאת, שיעורי התפוסה בפולין ובלגיה הינם מעט תנודתיים ומשפיעים לשלילה ועומדים על 83% ו- 84% בהתאמה. השיעור הנמוך בבלגיה נובע מכך שיתרת השטחים נמצאים בשלבי הסבה לחללים משותפים תחת מותג החברה ""Brain embassy. שיעורי התפוסה בפולין מושפעים לשלילה מנכסי החברה הממוקמים ברובע מוקוטוב שבפולין, המסתכמים בכ- 74%, ומהוויים כ- 51% מהשווי הנכסי של כלל הנכסים בפולין, וזאת לאור עודף של היצע בשטחי משרדים להשכרה במוקוטוב.

לנכסי החברה קיים ותק פעילות הולם לדירוג. איכות השוכרים גבוהה ומורכבת בין היתר ממשרדי ממשלה, שגרירויות, מוסדות פיננסים, חברות בינלאומיות וחברות הייטק ותרופות. מח"מ החוזים ארוך יחסית ועומד על כ- 4 שנים. כמו כן, נציין שלחברה שוכר מהותי, ממשלת ישראל, המהווה כ- 8% מהכנסות החברה.

שיפור בפרופיל הפיננסי של החברה הבא לידי ביטוי ביחסי הכיסוי והיקף FFO וכן שמירה על יציבות ביחס המינוף אף שטרם התייצבו ברמה התואמת את רמת הדירוג

יחס המינוף של החברה נכון ל- 30.06.2021 חוב נטו ל- CAP נטו, הינו כ- 65%. יחס זה לוקח בחשבון הפחתה של החוב הפיננסי בגין גיוס בפרמיה בהיקף של כ- 49 מ' ש"ח. תרחיש הבסיס של מידרוג, מניח בין היתר, השקעה בנכסים בהקמה וכן השקעה בנכסים קיימים לצורך התאמות לשוכרים. כמו כן, נלקחו בחשבון חלוקת דיבידנד ותרחישי רגישות שונים. בהתאם לכך, להערכת מידרוג, יחס המינוף חוב נטו ל- CAP נטו צפוי לנוע בטווח של 64%-67%, יחס שאינו בולט לדירוג.

החברה מציגה שיפור בהיקף ה- FFO וביחסי הכיסוי ביחס למעקב הקודם. נכון ליום 30.06.2021 היקף ה- FFO LTM הינו 72מיליון ש"ח (בהתאם למתודולוגיית "התאמות לדוחות כספיים והצגת מדדים פיננסיים מרכזיים בדירוג תאגידים – מאי 2020" הכולל את הוצאות המימון כפי שנזקפו בדוח רווח והפסד של החברה בהם נכללים, בין היתר, הוצאות שאינן תזרימיות כגון: הפרשי הצמדה למדד, הפרשי שער והוצאות בגין שערוך עסקאות הגנה על שער החליפין אשר אינם נכללים ב- FFO אותו מציגה החברה בדוחותיה) ויחס הכיסוי חוב פיננסי נטו ל- LTM FFO הינו 41. בטווח הזמן הבינוני-ארוך, להערכת מידרוג, היקף ה-FFO של החברה צפוי להסתכם בכ- 90-110 מיליון ש"ח לאחר תרחישי רגישות שמידרוג בחנה. והיחס בין החוב הפיננסי נטו לבין ה- FFO צפוי להסתכם בכ- 28-32 שנים. פרמטרים אלו מציגים שיפור אך אינם בולטים ביחס לדירוג. השיפור הצפוי בהיקף ה- FFO נובע, בין היתר, לאור המשך אכלוס הדרגתי של בניין C של אדגר 360 הכולל בעיקרו את שגרירות גרמניה ואת משרד המשפטים. כמו כן, בדצמבר 2021, על-פי החברה, מסתיימת הקמתו של הנכס "Czackiego" בוורשה שבפולין המיועד לשימוש כחללי עבודה משותפים תחת מותג החברה Brain Embassy אשר צפוי להניב הכנסות שנתיות של כ- 6 מיליון ש"ח (בתפוסה מלאה). בתקופת התחזית צפוי גידול בהכנסות גם כתוצאה מאכלוס שטחי דאטה סנטר בנכס בראש העין.

לחברה נזילות פיננסית בולטת לחיוב לרמת הדירוג בעקבות מסגרות אשראי לא מנוצלות ויתרות נזילות מספקות ביחס לצרכי שירות האג"ח. לצד גמישות פיננסית המושפעת לחיוב משיעור מינוף נמוך על הנכסים ומנגד, מוגבלת לאור מיעוט נכסים לא משועבדים

גמישות החברה מושפעת לחיוב משיעור LTV נמוך על הנכסים המשועבדים. בהתאם לתרחיש הבסיס של מידרוג, שיעור ה- LTV עומד על כ- 44% (לאחר הוספת מסגרות אשראי פנויות כחוב אשר כנגדן משועבדים נכסים), שיעור זה בולט לחיוב לרמת הדירוג. הגמישות הפיננסית של החברה מנכסים שאינם משועבדים מציגה שיפור לאור שחרור נכס משעבוד שבוצע במהלך יולי 2021 וכן לאור נכס בהקמה ללא נטילת מימון בגינו באפעל 33 בפתח-תקווה. אולם גמישות זו מוגבלת לאור מיעוט נכסים שאינם משועבדים אשר שווים צפוי להסתכם בסך הנמוך מ- 10% ביחס לסך המאזן.

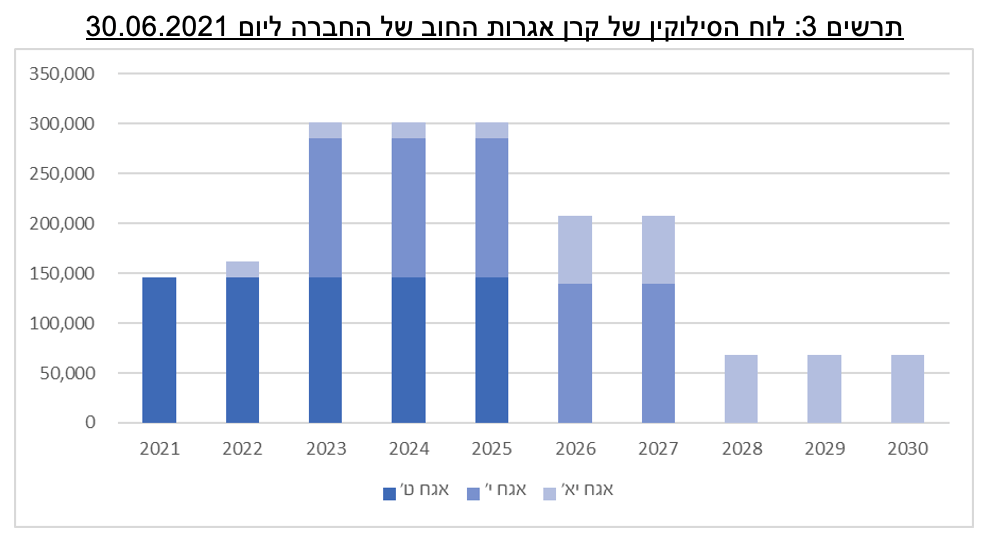

בהתאם לדוחות הכספיים, לחברה קיימת נזילות משמעותית לאורך זמן. נכון ליום 30.06.2021 לחברה יתרות נזילות של 548 מ' ש"ח ומסגרות אשראי לא מנוצלות בהיקף של 315 מ' ש"ח, אל מול פירעון חוב של כ-464 מ' ש"ח בשנתיים הקרובות. יחד עם זאת, יתרת הנזילות של החברה צפויה להיות מעט נמוכה יותר בשנים הבאות בהתאם לתרחיש הבסיס של מידרוג אשר מניח השקעה בנכסים, קבלת הלוואות, גיוס ופירעון אג"ח, פירעון שוטף של הלוואות וחלוקת דיבידנד בהתאם לתרחיש הבסיס המפורט לעיל. נציין כי לחברה קיימות מסגרות אשראי חתומות ופנויות בסך כ- 315 מ' ש"ח הצפויות להיוותר פנויות לאורך זמן.

שירות קרן חוב לא מובטח לשנתיים מייצגות כולל עומס פירעונות אג"ח ההולך וגדל בשנות התחזית, כפי שניתן לראות בתרשים 3 מטה. להערכתנו, למרות יתרות הנזילות המשמעותיות לאורך זמן, בתוספת מסגרות אשראי חתומות ולא מנוצלות, יחס הנזילות של החברה, הבולט לחיוב לרמת הדירוג, צפוי להישחק בשנות התחזית לאור הגידול בעומס פירעונות האג"ח, כך שהיחס בין יתרות הנזילות ומסגרות אשראי לשירות קרן חוב לא מובטח לשנתיים מייצגות בהתאם לתרחיש הבסיס של מידרוג, צפוי לנוע בטווח של 100%-120%.

finance-Image by Credit Commerce from Pixabay

finance-Image by Credit Commerce from Pixabay