ההגבלות המחמירות של סין במהלך אוגוסט תרמו לירידה באינפלציה ובפעילות המקומית אך יצוא הסחורות המשיך לשבור שיאים. הממשלה מנסה למתן את העלייה במחירים ליצרן ע"י שימוש ברזרבות של המדינה.

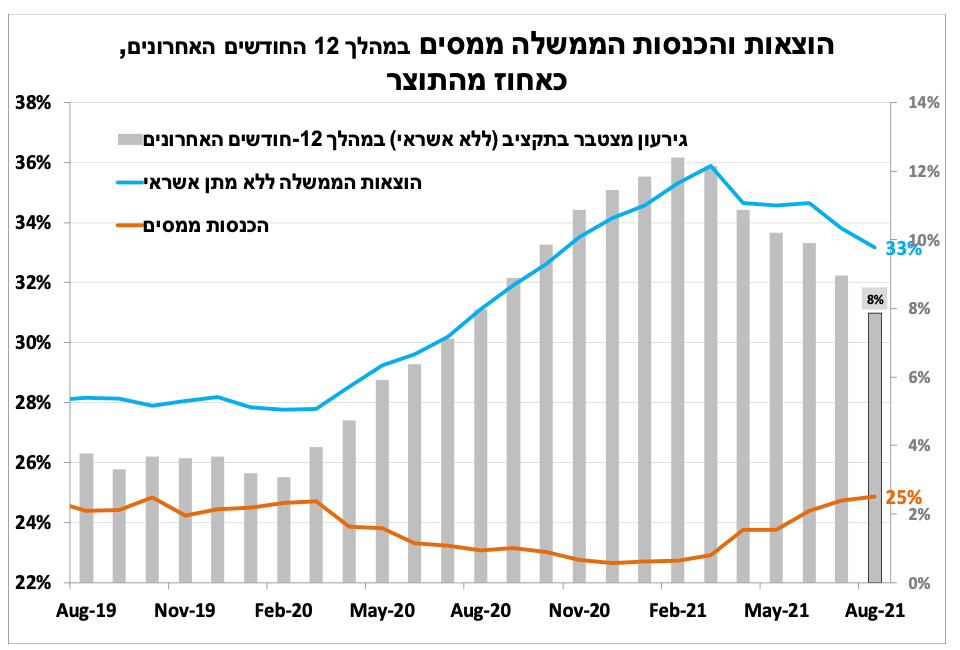

ההוצאות יורדות וההכנסות עולות ואולי גם דירוג האשראי (בשנה הבאה)

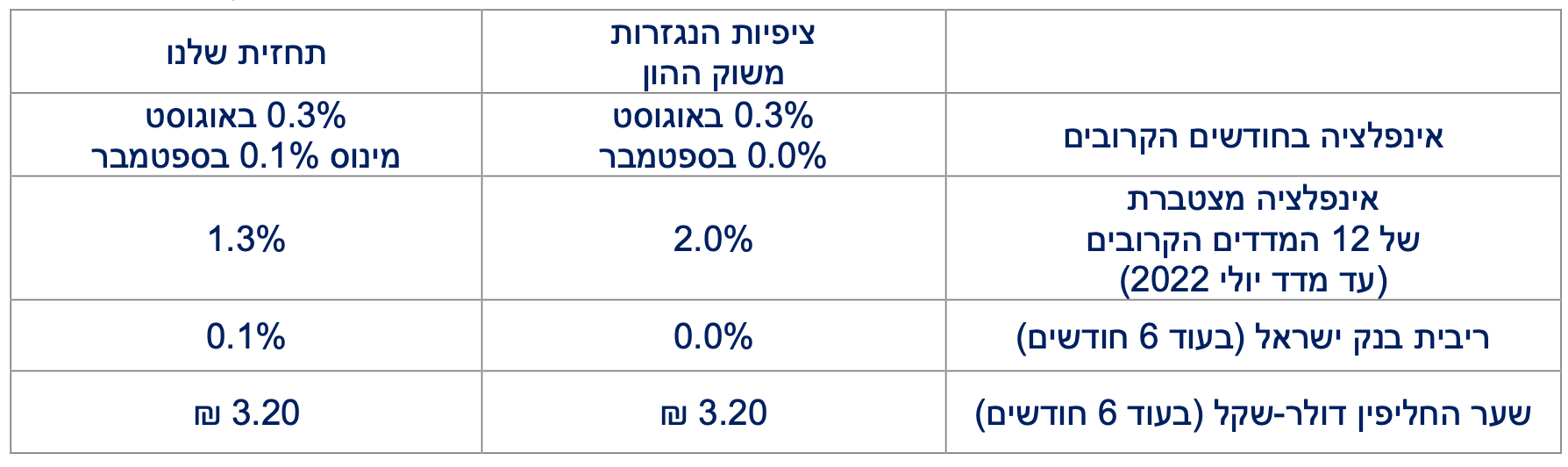

הכנסות המדינה ממסים באוגוסט היו גבוהות יחסית ועמדו על 32.8 מיליארד ש"ח (ללא מע"מ יבוא ביטחוני). המשך הגידול בצריכה הפרטית (גם בשל הירידה במספר הנסיעות לחו"ל), המשך הפעילות המואצת בשוק הדיור למגורים, עלייה במקדמות מס-ההכנסה, יבוא מוגבר של רכבים וכמובן ענף ההיי-טק תרמו לכך. במקביל, ההוצאה הממשלתית התמתנה בעיקר כתוצאה של הקשחת התנאים לתשלומי אבטלה (סיום החל"ת המורחב), ולכן הגירעון כאחוז מהתוצר ב-12 החודשים האחרונים ירד ל-8 אחוזים. על רקע השיפור בנתונים, עצירת העלייה בתחלואה והירידה בסיכוי להחרפת ההגבלות של הממשלה, תחזית הגירעון שלנו לסוף 2021 יורדת אל מתחת ל-6 אחוזים. כך בשנה הבאה מצבה היחסי של ישראל בהשוואה למרבית מדינות הייחוס ישתפר, דבר שתומך בדירוג האשראי שלנו ואולי תומך אף בשיפורו.

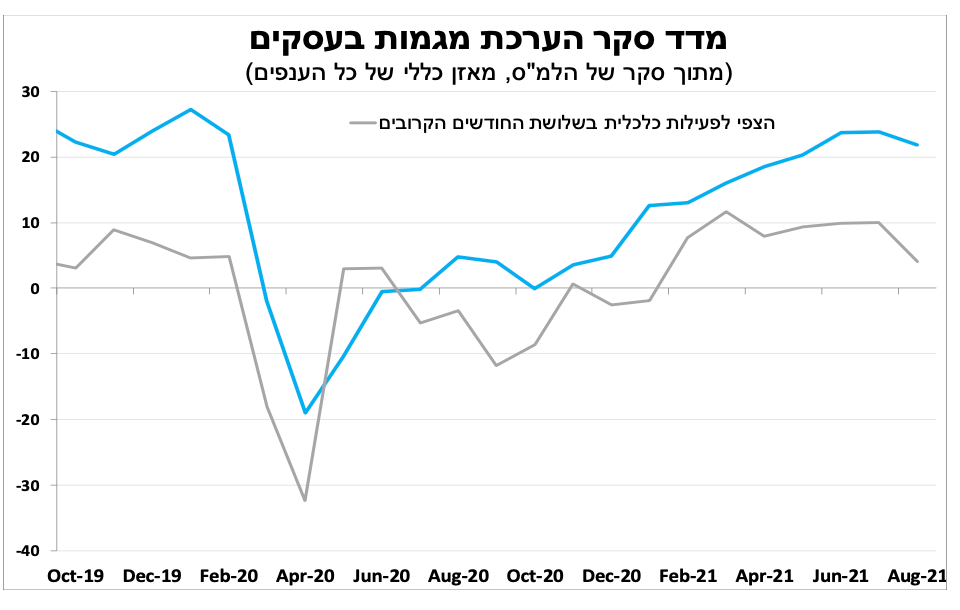

הנתון הטוב של הכנסות המדינה ממסים הוא איתות נוסף לכך שהצמיחה המהירה נמשכה גם בחודשיים הראשונים של הרבעון השלישי. עדות נוספת לכך מגיעה מכיוון סקר מגמות בעסקים של הלמ"ס שהראה ירידה קלה בלבד בסנטימנט החברות במשק, כאשר רק בענף השירותים (שיותר "רגיש" לתחלואה) נרשמה ירידה משמעותית יותר. עוד מתוך הסקר עולה שרוב הענפים עדיין מדווחים על מחסור בעובדים, אך נרשמה הקלה בהשוואה לחודשים הקודמים.

ההגבלות הקטינו את המוטיבציה של ישראלים לנפוש בחו"ל, אז את הקניות עשו בארץ

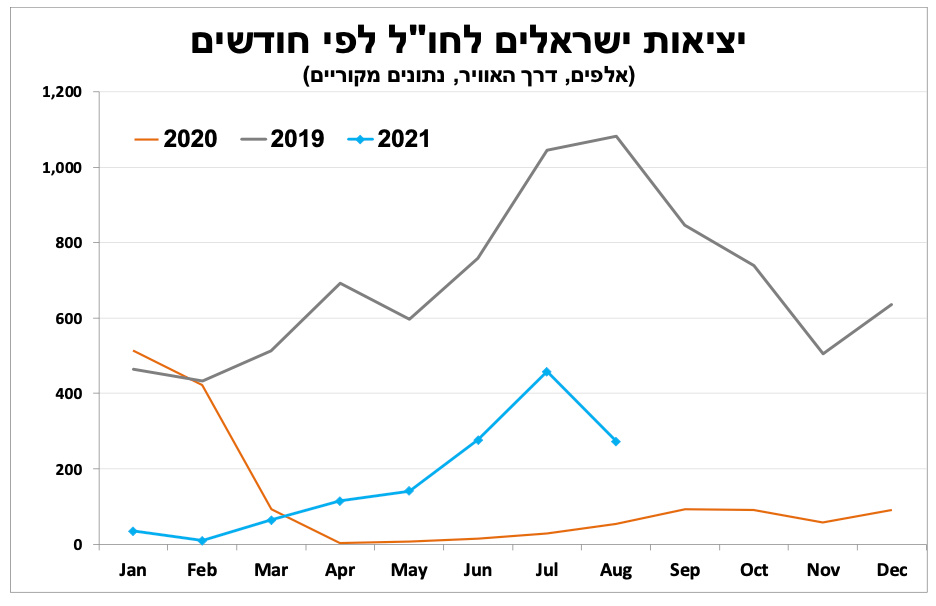

סך היציאות של ישראלים לחו"ל התכווץ כמעט בחצי באוגוסט, כנראה בשל החמרת המגבלות על היוצאים והשבים וגם העלייה בתחלואה במרבית מדינות היעד. הדבר תרם לגידול ההוצאה בתוך ישראל במיוחד בענפי התיירות, הפנאי והמסעדות, כפי שהדבר בא לידי ביטוי בנתוני סך הרכישות בכרטיסי אשראי .

במקביל, ההתאוששות בתיירות הנכנסת נמשכה באוגוסט עם עלייה נוספת במספר כניסות התיירים לישראל דרך האוויר, אך לשם השוואה המספר (53 אלף) עדיין מהווה רק כחמישית מהרמה שנרשמה באוגוסט 2019.

בנק ישראל מתקרב לתקרה

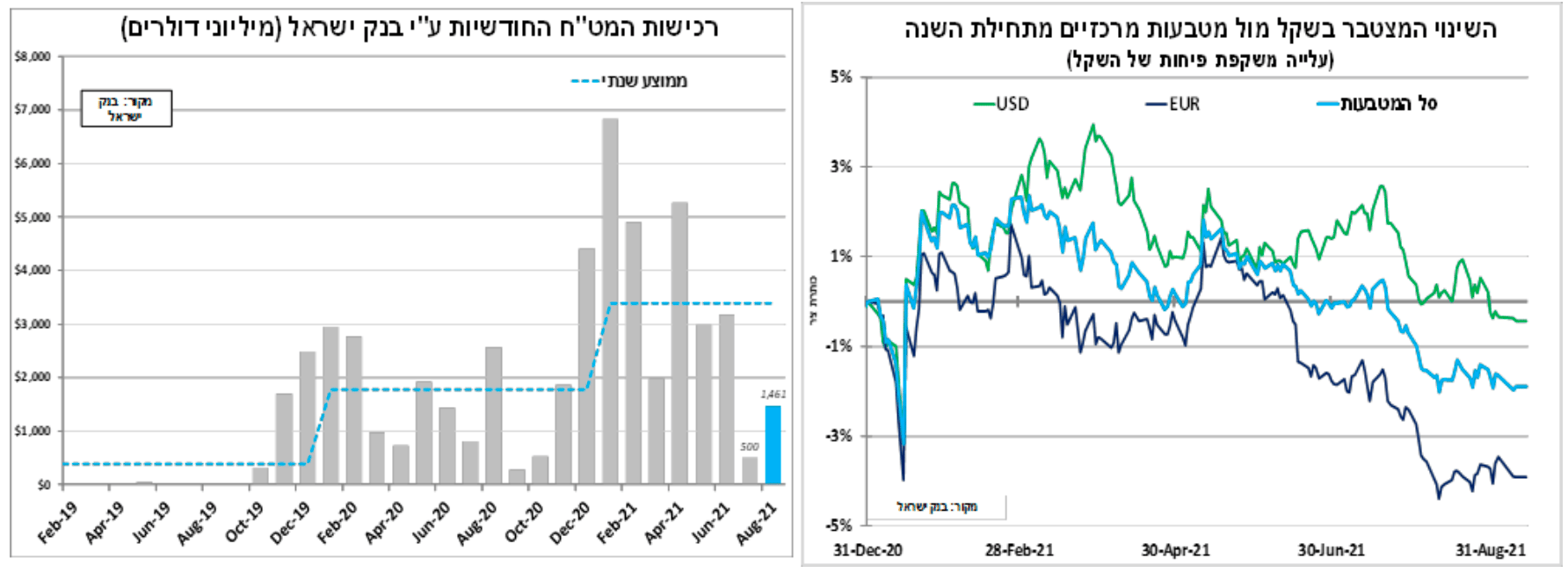

באוגוסט בנק ישראל רכש 3.3 מיליארד ₪ אג"ח ממשלתיות ובקצב הנוכחי הוא יגיע לתקרה המוצהרת של 85 מיליארד ₪ לקראת סוף השנה. אנו מצפים שבהחלטת הריבית הבאה (7 באוקטובר), הבנק יעדכן את תחזית הצמיחה כלפי מעלה, ולאחר שהבנק המרכזי בארה"ב יודיע על צמצום קצב הרכישות שלו, בנק ישראל יודיע על צמצום קצב הרכישות אך לא יפסיק את הרכישות כליל. סך רכישות המט"ח של בנק ישראל עמד באוגוסט על 1.5 מיליארד דולר, פי-3 בהשוואה ליולי אך עדיין נמוך בהשוואה ל-8 החודשים הקודמים. קצב הרכישות המתון תרם להמשך הייסוף בשקל באוגוסט ולצמצום הלחצים האינפלציוניים המיובאים.

אנו מצפים שהבנק ימשיך וירכוש מט"ח בכדי להאט את קצב התחזקות השקל, אך לא יוכל לעצור אותו על רקע המשך הגידול בעודף בחשבון השוטף של מאזן התשלומים. נתוני מאזן התשלומים לרבעון השני יתפרסמו היום (שלישי) בהמשך היום ויצביעו להערכתנו על המשך הגידול ביצוא השירותים ושיא נוסף בסך רכישת חברות ישראליות בידי זרים (FDI).

בהמשך היום יתפרסמו גם נתוני התחלות וגמר הבנייה לרבעון השני שצפויים להציג גידול דו-ספרתי (אך זאת בהשוואה לסגר הראשון בשנה שעברה). עוד היום (שלישי), יתפרסם מדד המחירים לצרכן לחודש אוגוסט שלהערכתנו יעלה ב-0.3 אחוז בעיקר בשל עלייה עונתית במחירי השכירות, הנופש, הארנונה שיקוזזו חלקית עם המבצעים ברשתות המזון לפני ראש השנה.

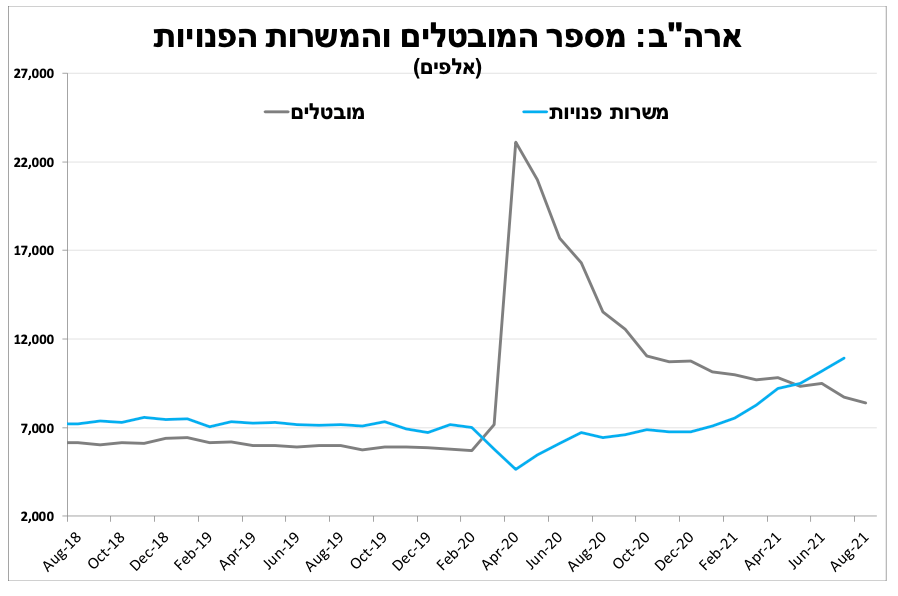

איתותים שונים משוק העבודה

שוק העבודה בארה"ב מציג מגמות מעורבות בשבועיים האחרונים. מצד אחד דוח התעסוקה הראשוני לאוגוסט היה חלש מהצפי עם גידול של 235 אלף משרות חדשות בלבד, כאשר הענפים שהובילו את הגיוסים בחודשים האחרונים כגון תיירות, הארחה והקמעונאות נעצרו. מנגד, מספר המשרות הפנויות (ליולי) המשיך ועלה מעל ל-10 מיליון, כמעט כפול ממספר המובטלים ומספר הדרישות השבועיות לדמי אבטלה המשיך לרדת.

הדבר מדגיש את המחסור בעובדים מיומנים בחלק מהענפים, חששות מלחזור לעבודה מול קהל בגלל התחלואה ושינוי בהעדפות העובדים לאחר שתשלומי העברה הנדיבים (ושוק ההון) בשנתיים האחרונות מאפשרים להם לדחות את החזרה לעבודה. להערכתנו, תשלומי האבטלה המורחבים שהסתיימו בשבוע הראשון של ספטמבר יעזרו לצמצם את הפערים בחודשים הבאים.

נכנסים לישורת האחרונה

בשבועיים הקרובים הקונגרס ייכנס לישורת האחרונה לקראת אישור תקציב, תוכנית התשתיות הלאומית של הנשיא והעלאת תקרת החוב של הממשלה שעל פי הלו"ז אמורים להיות מאושרים עד לסוף אוקטובר (אבל תמיד אפשר לדחות). אנו סבורים שהעלאת תקרת החוב תאושר עד לתחילת החודש הבא, ושהסיכויים להעלאה משמעותית של מס החברות בתקציב נמוכים בשל הרוב השברירי שיש כרגע לדמוקרטים בסנאט אבל זה עדיין אפשרי.

בהחלטת הריבית של הבנק המרכזי בשבוע הבא (22 בספטמבר) אנו מאמינים שהבנק יאותת רשמית על כוונתו להתחיל בצמצום תוכנית הרכישות עוד השנה, אך הבנק ידגיש שהקצב יהיה איטי. במקביל, אנו צופים עדכון כלפי מעלה של תחזית האינפלציה ויותר משתתפים בוועדה מוניטרית (Dot Plots) יציינו שהם רואים העלאת ריבית בשנת 2023. הדבר תומך להערכתנו בהמשך עלייה בתשואות אג"ח הממשלתיות.

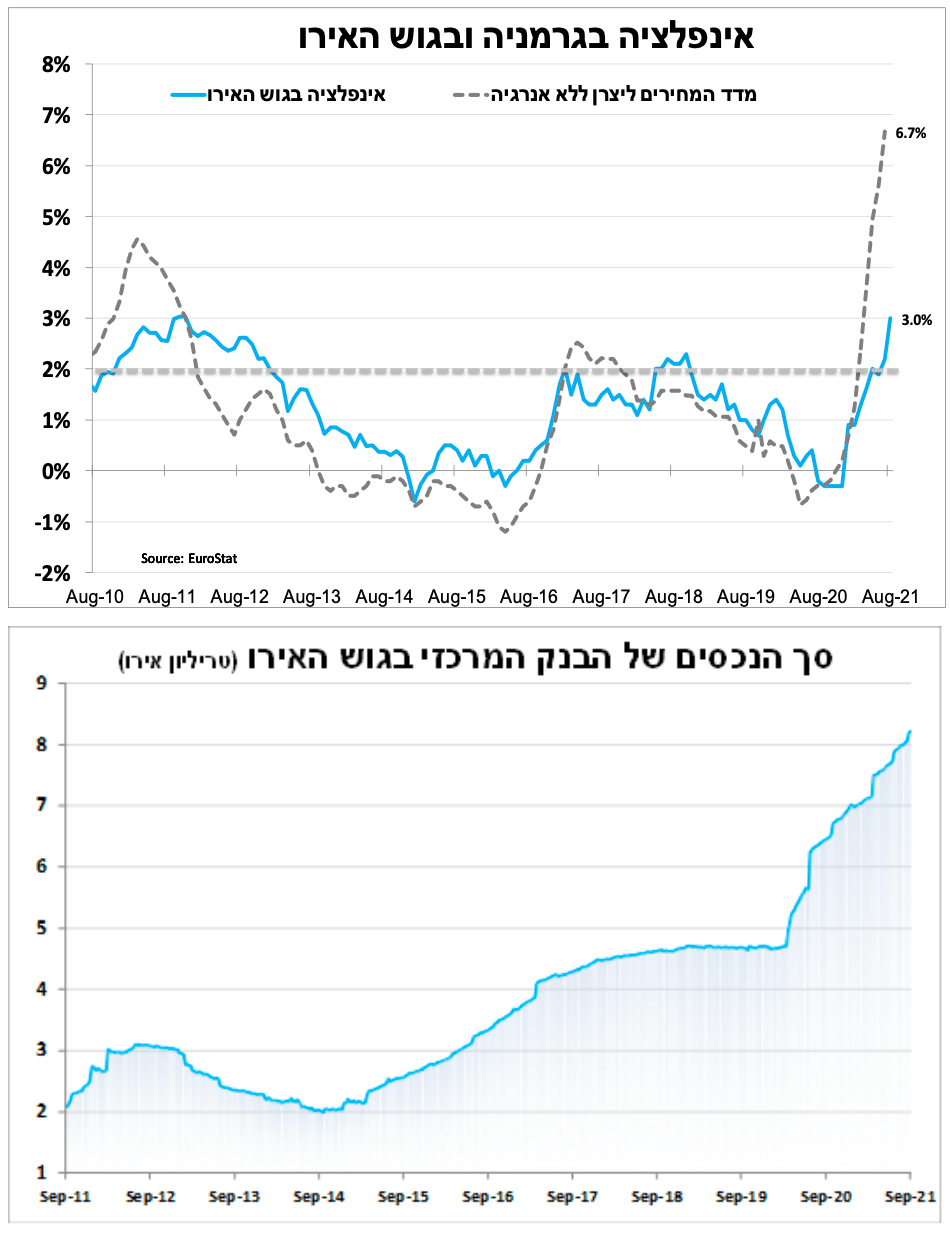

גם באירופה מצמצמים את ההרחבה, אבל לאט

האינפלציה בגוש האירו עלתה ל-3 אחוזים באוגוסט לשיא של עשור. עליית מחירי האנרגיה, העלאת המע"מ בגרמניה בתחילת השנה והפתיחה המחודשת של חלק מענפי השירותים תרמו לכך. קצב אינפלציה גבוה זה יימשך עד לסוף השנה מכיוון ש"צווארי הבקבוק" בשילוח הגלובליים נותרו גבוהים וממשיכים ללחוץ כלפי מעלה על המחירים ליצרן.

הגורמים הללו לצד העדכון כלפי מעלה של תחזית הצמיחה תרמו גם להחלטת הבנק המרכזי בגוש האירו להאט במקצת את קצב רכישת האג"ח החודשי (כ-80 מיליארד אירו) במסגרת תוכנית החירום.

יחד עם זאת, נגידת הבנק ציינה שאין בכוונת הבנק להפסיק את תוכנית הרכישות הנוספת שמתקיימת במקביל (20 מיליארד אירו בחודש) ושתופסק רק קרוב למועד העלאת הריבית.

הנגידה ציינה שהם עדיין לא רואים סיבה לצמצם כי אין סימנים לעליות שכר משמעותיות, התמיכה הממשלתית בשנה הבאה תהיה מתונה יותר ותאט את הביקושים ולכן הם צופים האטה באינפלציה.

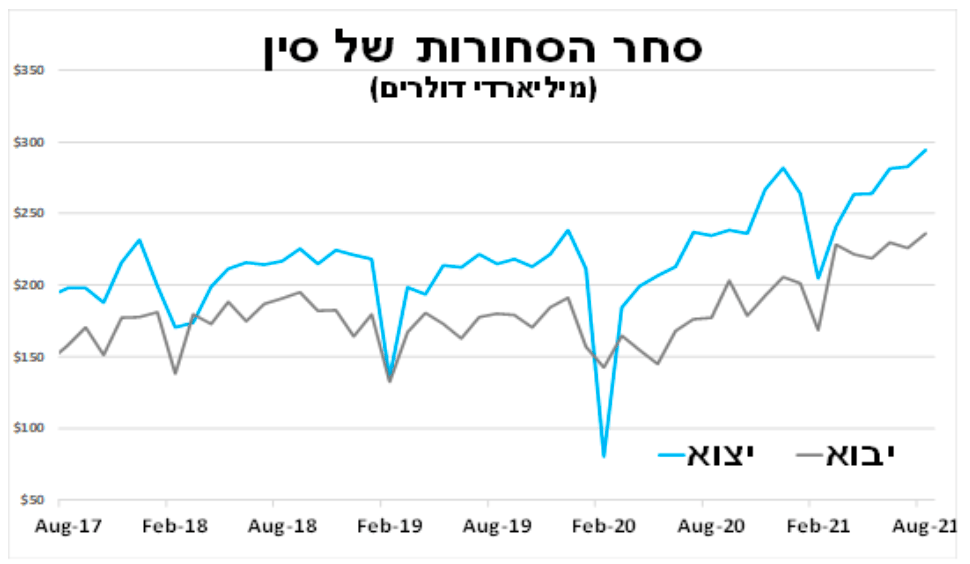

Made in China

אמנם ההגבלות המחמירות בסין כללו השעיית הפעילות באחד ממסופי הנמלים הגדולים במדינה, אך נתוני סחר החוץ של סין לאוגוסט הפתיעו לחיוב עם שיא חדש ביצוא הסחורות של 230 מיליארד דולר בתמיכת העלייה הגוברת בביקושים של חברות למלא מחדש את המלאים שהצטמצמו לקראת "עונת החגים" בסוף השנה בארה"ב ואירופה.

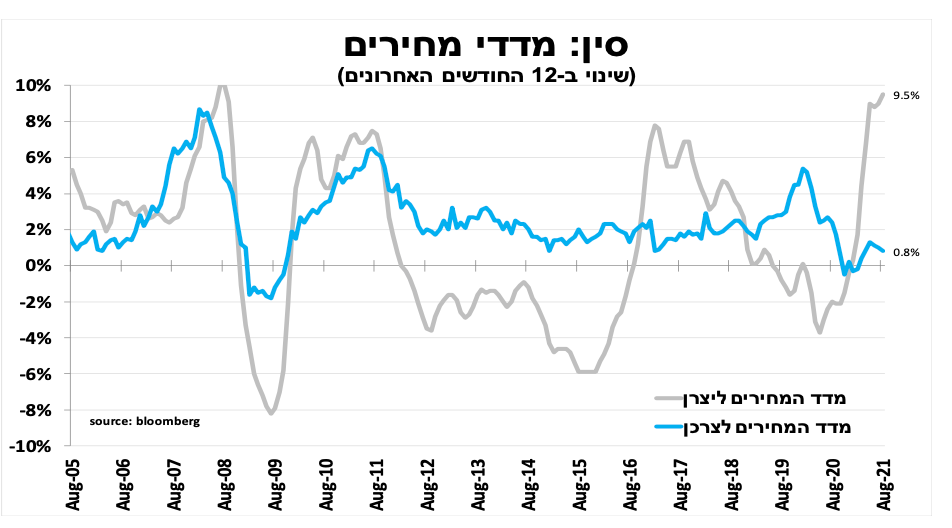

במקביל גם יבוא הסחורות המשיך לשבור שיאים, בחלקו בשל עליית מחירי חומרי הגלם ועלויות השילוח. כך מדד המחירים ליצרן עלה ב-9.5 אחוזים ב-12 החודשים האחרונים. עלייה זו תרמה להחלטת הממשלה לפתוח מכרז (לחברות מקומיות בלבד) לקניית נפט (וייתכן עוד סחורות) מרזרבות החירום של המדינה בכדי למתן את המחירים. המדיניות המחמירה של ממשלת סין כנגד התחלואה שגררה הגבלות וסגרים (שכמעט כולם כבר הוסרו) תרמה לצניחת סנטימנט החברות במדינה במהלך אוגוסט. ההגבלות לצד המשך הירידה במחירי המזון תרמו לירידה באינפלציה באוגוסט ל-0.8 אחוז, דבר שיאפשר לבנק המרכזי להגביר את המדיניות המרחיבה במידה וההאטה תימשך.

Image by Pexels from Pixabay .

Image by Pexels from Pixabay .