כל כמה זמן, יש צורך לחזור ולבחון את הקרנות הגדולות ביותר בקטגוריה זו או אחרת כדי לבדוק אם האמון שניתן על ידי המשקיעים ממשיך להיות תקף או שקרה משהו מיוחד. באחת, או בכמה מאותן קרנות. ומכל הקטגוריות ש"מדמות תיק השקעה" אני חושב שאלו המחלקות את הסיכון ל-30-70, דהיינו אלו שיכולות להכיל עד 30% מניות ו-70% משהו אחר, הן המעניינות ביותר.

האם ה"עניין" הוא באמת רק בגלל אלמנט סיכון היתר? לא תמיד. הראיתי בכתבות השוואה אחרות שתחומים סולידיים לחלוטין יכולים להתגלות כמסוכנים במיוחד כאשר קורה בהם הבלתי צפוי. אבל, ה-30-70 בהחלט נמצא עם הסיכוי הטוב לתת לנו תשואות שיצדיקו מחשבה ומחקר מעמיקים קצת יותר.

בכל אופן, אלו הקריטריונים לבחירת הקרנות של הכתבה הנוכחית: כאמור, הקטגוריה היא: "אג"ח כללי בארץ - עד 30% מניות" והפרמטר לבחירה היה גודל הקרנות (מהגדולה ומטה), כאשר אנו נמנעים מלהכניס שתי קרנות מאותו ספק ועומדים על כך שלקרנות יהיו מספיק נתונים (וותק) כדי שנוכל לבחון את הטווח הארוך, יחד עם הטווח הקצר.

לא תופתעו לשמוע שארבע הקרנות שנבחרו מגיעות מבתי השקעות מכובדים, ותיקים, וגדולים: ילין לפידות, אי-בי-אי, מור, ומיטב. ושכולם מנהלים את ההשקעות ביחד עם הניהול השוטף של הקרנות. אחרי הכול, אלו הגופים המושכים את תשומת הלב, וכאשר היועצים בבנק באים להמליץ על קרנות, יש בהחלט יתרון לשמות הגדולים. אנו גם נראה שהקרנות סיפקו תשואות יפות בהחלט אבל הייתי חייב לציין שה-

Brand משחק תפקיד גדול בבחירה על ידי הציבור. הבה נתחיל.

פרטי הקרנות

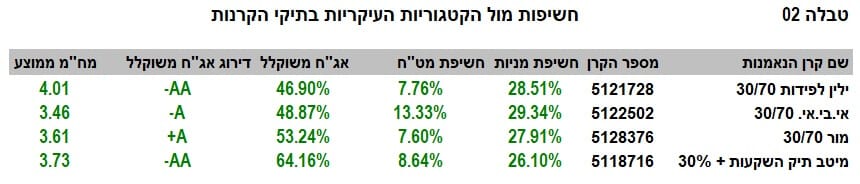

כאמור, אלו הקרנות הגדולות בקטגוריה אבל שימו לב שילין מובילה בהפרש עצום (1700 מיליונים מול 948 בלבד אצל מור ואזור ה-500-600 אצל אי-בי-אי ומיטב). וזה אומר שלילין יש כאן בהחלט הגמוניה של אמינות אצל המשקיעים כאשר אלו חושבים על החלוקה הספציפית הזו בין מניות ואג"ח בתיק. ובהקשר הזה, חייבים לציין שב-28-07-2021 מוזגה קרן מס 5125976 ("ילין לפידות עוקבת תיק 3 בנק דיסקונט") לתוך הקרן המוצגת של ילין.

כל הקרנות ותיקות מספיק כאשר הצעירה היא של מור עם תאריך הקמה של 23-10-2018 והותיקה היא זו של מיטב עם תאירך הקמה של 12-12-2013. אבל, מיטב היא גם הקרן היחידה שבה קרה שינוי מדיניות מהותי, וזה איפס את הנתונים של הקרן לתאריך השינוי הנמצא ב-1-12-2016. סטיות התקן של כל הקרנות מאוד דומות, סביב ה-0.3%, וזה בהחלט נמוך כאשר חושבים שיש יכולת אחזקה של עד שליש מגודל הקרן במניות. גם דמי הניהול די דומים, סביב 0.7-0.8% חוץ מהקרן של מור אשר לוקחת קצת יותר עם דמי ניהול של 0.95% לשנה.

כאשר מסתכלים על החשיפות בתיקים, ישנם בהחלט הבדלים אבל כולם ברמה של סטייה קלה ולא חריגה דרמטית. למה הכוונה? לדוגמא, הקרנות יכולות להחזיק עד 30% מניות וכולן עושות זאת מעל ה-25% כאשר האחזקה הגדולה ביותר היא של אי-בי-אי עם 29.34% והנמוכה ביותר היא של מיטב עם 26.10% בלבד.

עוד דוגמא: אחזקת אג"ח. עקרונית, ניתן שיהיה כ-70% מהקרן. ומה אנו רואים? מנעד מ-64.16% בקרן של מיטב עד 46.90% בקרן של ילין. הבדל משמעותי אבל כאשר לוקחים בחשבון שזהו התחום הסולידי אנו מבינים שלכך לא תהיה השלכה דרמטית כל כך על ביצועי התיקים. כל הקרנות מחזיקים אג"ח עם דירוג בינוני טוב, ועם טווח בינוני לפקיעה (3.46 שנים עד 4.01 שנים). בסה"כ, אין כאן משהו בולט במיוחד חוץ מאלמנט אחד קטן: באי-בי-אי ישנה חשיפה של 13.33% למט"ח וזה כנראה מרמז על כך ששם רוצים להכליל נכסים מחו"ל קצת יותר.

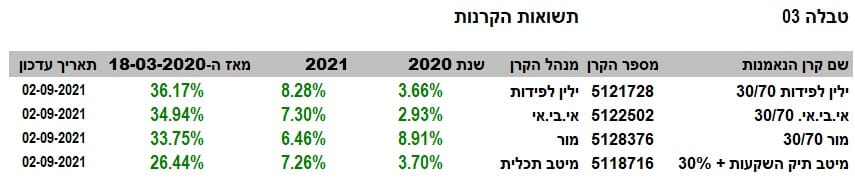

וכאן הגענו לחלק שהמשקיעים מחפשים אותו תחילה: התשואות. נתחיל מהסוף: הקרן של ילין לפידות מצליחה להיות הטובה במקצת מבין הארבעה. מדוע? כי יש לה שילוב של "טובה ביותר מה-18-03-2020" ו-"טובה ביותר השנה". בשבילי, זה קנה מידה מספיק טוב כאשר בביצועים של 2020 יש אנומליה חיובית לקרן של מור, עם תשואה של 8.91% (!) כאשר כול האחרות נמצאות סביב ה-3-4%.

מדוע השוני הגדול הזה? אין לי ממש הסבר על כך, על בסיס הנתונים הנוכחיים של החשיפות, אבל אני משער שבשנת 2020 החשיפות בקרן היו כאלו שהן הניבו את התוצאה הזו. דהיינו, היה בקרן של מור התאמת סיכון: הרבה פחות סיכון בזמני הירידות וקצת יותר סיכון כאשר התקומה מהירידות של הקורונה התחילה להתרחש.

חוץ מזה, התשואות של הקרנות מהשפל של הקורונה דומות למדי כאשר מיטב הצליחה להיות אחרונה עם 26.44% מול שיא של 36.17% אצל ילין. ועכשיו, הבה נסתכל על כמה גרפים כדי לראות בעיניים את התשואות וההשוואה ביניהן.

ביצועי הקרנות

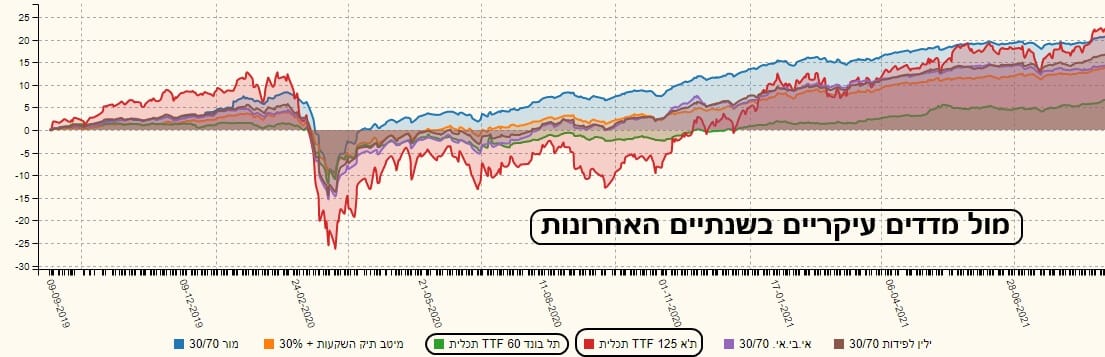

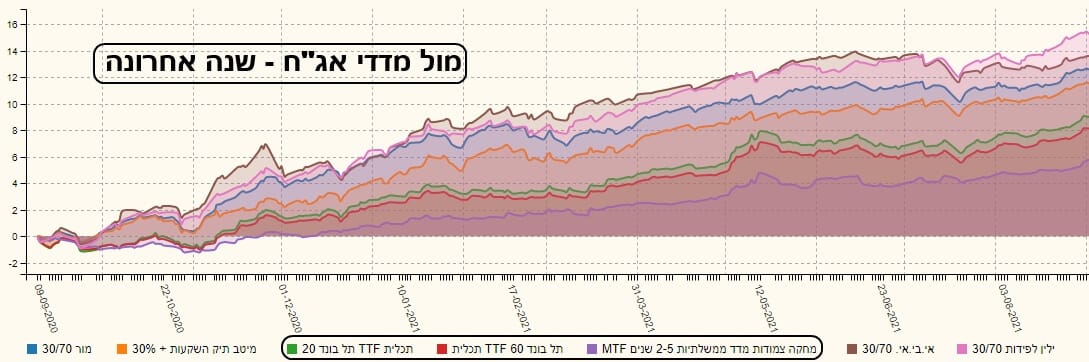

בגרף הראשון הזה אנו רואים איך הקרנות עשו מול המדדים העיקריים בבורסה הישראלית, בשנתיים האחרונות: מדד המניות (ת"א 125 – קרן מחקה של תכלית – אדום), ומול מדד האג"ח הקונצרני (תל-בונד 60 – קרן מחקה של תכלית – ירוק). בשנתיים האחרונות, מור שולטת ברמה (בכחול) כאשר כל הקרנות המנוהלות האחרות נמצאות הרבה מעבר למדד האג"ח אבל נמצאות סביב מדד המניות עם תנודתיות הרבה יותר נמוכה ממנו. בסופו של דבר שוק המניות מצליח להתגבר על כולן אבל זה לקח לו הרבה זמן והרבה כאבי בטן למשקיעים בו נטו.

גם מול מדדי חו"ל, בשנתיים האחרונות, התמונה הרבה יותר ברורה כאשר מדובר במדד האמריקאי (

S&P500 – מחקה של תכלית – סגול): הוא פשוט ברח לקרנות האלו, כמו שהוא ברח לשוק המניות הישראלי בכלל. אבל, כאשר מדובר בשוק המניות האירופי (STOXX600 – מחקה של תכלית – חום), התמונה חוזרת להיות מה שראינו מול המדד המקומי: תנודתיות עוטפת של המדד סביב הקרנות.

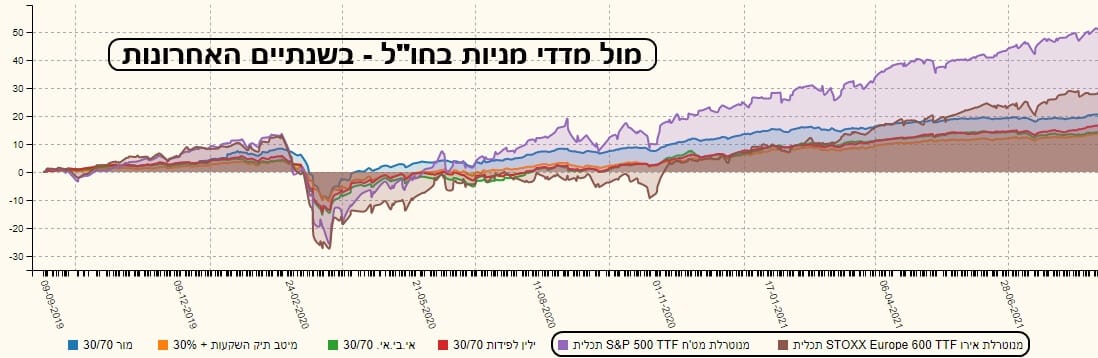

למרות שזה די חשוב להשוות את הקרנות לשוקי המניות, זה קצת לא הוגן: יש שם פשוט הרבה יותר מומנטום. אבל, מה קורה מול מדדי האג"ח בלבד, בהשוואה שנתית? זה מה שאתם רואים לעיל. הקרנות כולן מצליחות להביא תשואה עודפת מעל תל-בונד 60 (אדום – מחקה מתכלית), תל-בונד 20 (ירוק – מחקה מתכלית) ומדד של אג"ח ממשלתי שקלי של טווחי בינוני (סגול – מחקה ממגדל). השלב הבא הוא להשוות את הקרנות בינן ובין עצמן, וזאת בכמה וכמה טווחים. נתחיל בטווח הארוך של שלוש שנים:

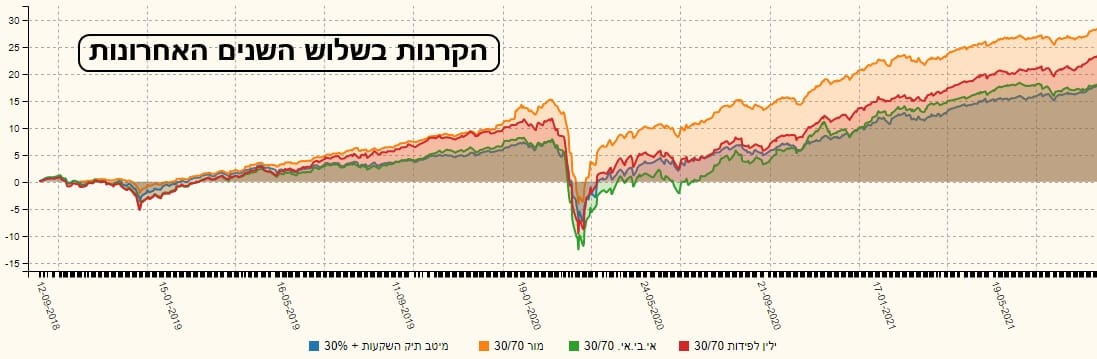

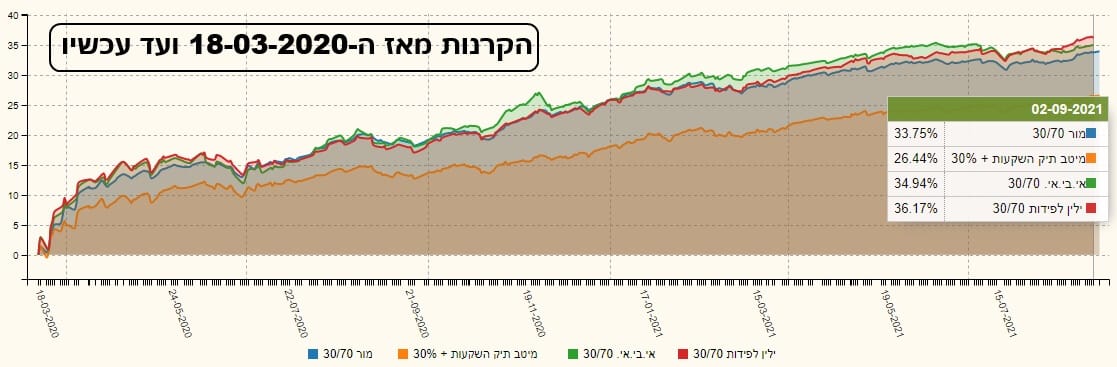

בגרף הזה אין עוררין על ההובלה של הקרן של מור (כתום) מעל ילין לפידות (אדום) כאשר אי-בי-אי (ירוק) ומיטב (כחול) נלחמות על המקום השלישי, כמעט לאורך כל התקופה המוצגת. יש לציין שההובלה הזו לא השתנתה עם הזמן: לפני הקורונה, בזמן הקורונה, ואחרי הקורונה. ואיך זה נראה מאז שיא השפל של הקורונה (18-03-2020). הנה הגרף:

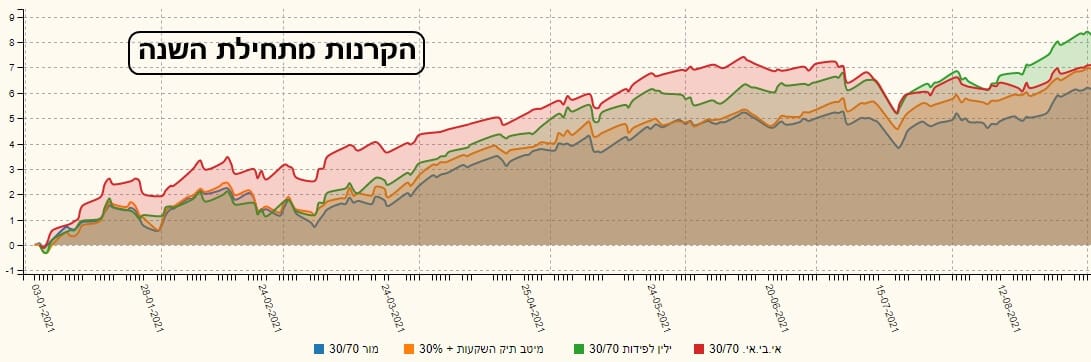

כאן יש תופעה מעניינת במיוחד: מיטב (כתום) בולטת בהיותה אחרונה כל התקופה המוצגת אבל שלושת האחרות מאוד מאוד קרובות בביצועיהן. במקרה הזה ילין (אדום) יוצאת שוב מובילה עם 36.17%, אחריה, אי-בי-אי (ירוק) עם 34.94% ולבסוף מור (כחול) עם 33.75%. הצמידות של שלושת הקרנות האלו מעניינת כי היא מראה שהיה כאן מעין קונצנזוס לגבי מה שהיה הגיוני להחזיק באותה תקופה. ומה עם טווח קצר יותר, של שנה אחורה? הנה הגרף:

רוב הזמן, סדר הקרנות דומה ומתמשך, כאשר אי-בי-אי (אדום) הובילה. אבל, סביב סוף יולי 2021 משהו קרה וחל מהפך זוטא שבו ההובלה עברה לקרן של ילין (ירוק). לבסוף, אנו מקבלים פער לא קטן של יותר מאחוז בין ילין לבאה אחריה.

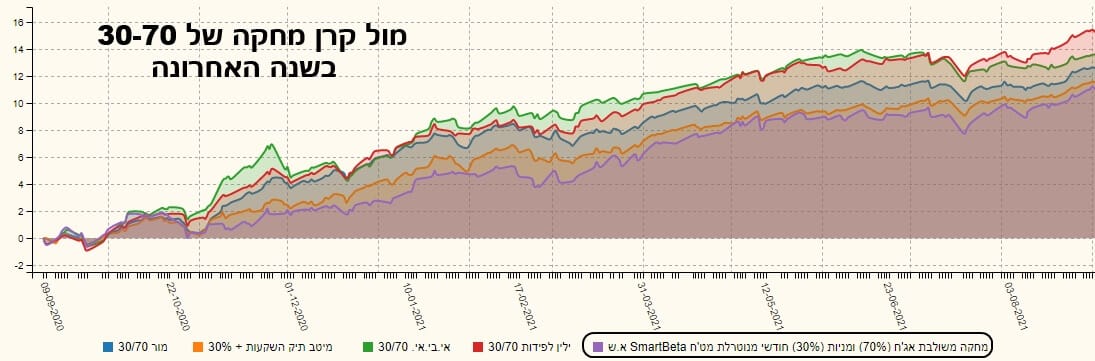

ההשוואה האחרונה מראה את ביצועי הקרנות כנגד קרן מחקה שאמורה להוות נכס ייחוס עקרוני לסוג זה של קרנות. קרן מחקה מאלטשולר-שחם. ההשוואה נעשית על פי מה שקרה בשנה האחרונה:

את הסדר בין הקרנות ראינו בגרף הקודם אבל מה שחדש כאן הוא שכולן הצליחו להניב הרבה יותר מהקרן המחקה, המשתרכת הרבה יותר למטה מהן (סגול). דבר המוכיח שוב שניהול אקטיבי עדיף על השקעה פאסיבית. לפחות כאשר מדובר בקרנות נאמנות.

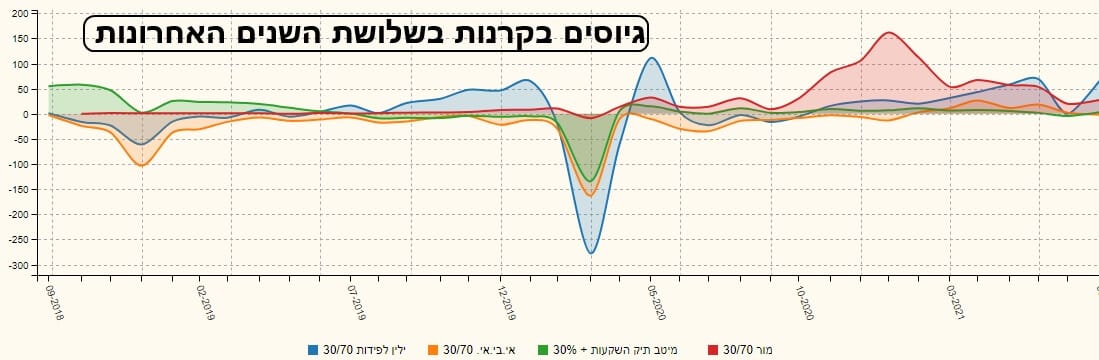

גיוסים ופדיונות

בכל נושא הגיוסים התמונה די ברורה: ילין לפידות (כחול) ומור (אדום) מרכזות את עיקר העניין של המשקיעים. הן פנימה וגם החוצה. מעניין לציין את הבולטות שבתנודתיות של הגיוסים-פדיונות של ילין סביב אירועי הקורונה (ממש לפני, בזמן, ואחרי) כאשר מור בולטת בכניסה מאסיבית של כסף דווקא בסוף 2020. לפני כן, היא הייתה ככל שלושת הקרנות האחרות: די שקטה.

סכום קצר:

מארבע הקרנות הגדולות ביותר בתחום שבחרנו (אג"ח כללי + עד 30% מניות) הטווח הארוך מקנה נקודות זכות לקרנות של מור ושל ילין לפידות. כאשר משווים את הביצועים בטווחים היותר קצרים (מאז שפל הקורונה ושנה אחורה) הדברים קצת משתנים אבל לא עד כדי קיצוניות. לכן, בסה"כ, אין זה מפתיע כל כך ששתי הקרנות האלו עדין שולטות בכמות הכסף תחת ניהול, במיוחד כאשר אין כמעט שוני בין הקרנות בפרמטרים של עלויות ותנודתיות. אל תבינו לא נכון: ישנם הבדלים. אבל, לא כאלו שיכולים לשנות דעה של משקיע הטווח הארוך הרוצה המשכיות של טיב מוכח.

בכל אופן, וכמו תמיד, ההצעה הטובה ביותר שניתן לתת בנושא השקעה בקרנות הוא גיוון וחלוקת סיכונים. לכן, גם כאשר תבחרו את הסקטור של 30-70, לא כדאי לבחור רק קרן אחת אלא כמה. וכנראה שארבעת הקרנות האלו בהחלט ראויות להיות בסל הקרנות למעקב בנושא הזה.

euro-Image by mohamed Hassan from Pixabay

euro-Image by mohamed Hassan from Pixabay