בועז קידר

29/09/2021

צילום פאנדר

צילום פאנדראתם לפני חידוש ביטוח רכב? היינו מציעים לכם לחדש אותו מהר. על פי תוצאות הרבעון השני של חברות הביטוח, מחירי הביטוח לקראת התייקרות.

ברבעון האחרון רשמו חברות הביטוח הפסדים בענף ביטוחי הרכב העמיקו לעומת הרבעון המקביל בשנה שעברה ומצביעים על כך שתהליך הוזלת ביטוחי החובה ורכב רכוש, כפי שהתחרש בשנים האחרונות, הגיעו לידי מיצוי.

על פי הדוחות של חברות הביטוח השחיקה ברווח התפעולי בביטוחי הרכב רכוש (צד ג' ומקיף) נובעת מהרעה משמעותית בתיק החיתומי של החברות. במילים פשוטות יותר, החברות מפסידות כרגע בענף ביטוח החובה יותר ממה שהן ציפו בעקבות המחירים הזולים של ביטוח הרכב. ה-Loss Ratio הממוצע של חברות הביטוח גבוה בשיעור מוערך של כמעט 40% לעומת הרבעון המקביל ב-2020 והסתכם ביותר מ-80%.

מדד ה- Loss Ratio קובע את איכות עסקי הביטוח בשלל הענפים בהם מתנהלות חברות הביטוח. המדד בודק את שיעור התביעות מתוך הפרמיות. ככל שה-Loss Ratio נמוך יותר, חברת הביטוח במצב טוב יותר. Loss Ratio נמוך משמעו פרמיות גבוהות ותביעות נמוכות. Loss Ratio גבוה משמעו פרמיות נמוכות ותביעות גבוהות. המדד מצביע על היכולת של חברות הביטוח לפלח נכונה את קבוצת המבוטחים שלה ועל היכולת שלה להתאים את מחיר הביטוח לסיכון המבוטח.

העלייה ב-Loss Ratio נרשמת כאמור על רקע הורדת מחירי הביטוח אך לא רק. ההוזלה של הביטוחים של חברות דיגיטליות בעקבות התחרות שמציגות חברות חדשות בענף כמו ליברה וווישור. התמחור הנמוך מביא לתמחור בחסר של סיכונים בכמות התביעות כשיעור כמות הנסועה של המבוטחים והתייקרותן של התביעות בשוק הרכב. בנוסף העלייה החדה בכמות הרכבים וכמות הנסועה של המובטחים ברבעון האחרון לעומת הרבעון המקביל שהתאפיין בין היתר גם בעובדי חל"ת רבים שהמעיטו בנסיעות וסגרים שהקטינו את פעילות הרכבים.

ביטוח ישיר

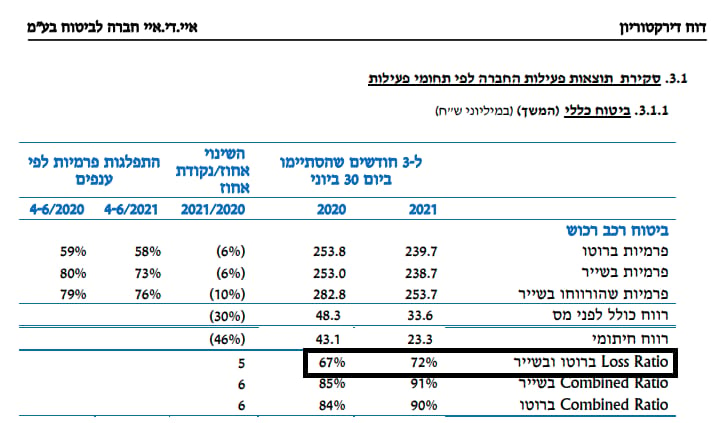

על פי נתוני רשות שוק ההון החברה עם נתח השוק הגדול ביותר בענף הרכב רכוש היא ביטוח ישיר עם נתח שוק של 14% ועל כן היא מחייבת התייחסות פרטנית. ביטוח ישיר סבלה מעלייה מינורית יחסית של 5% ברבעון השני של השנה לעומת הרבעון המקביל ב-2020. הLR עלה בביטוח ישיר מ-67% ל-72%.

ה-Loss Ratio של ביטוח ישיר - מתוך דוח ביטוח ישיר לרבעון השני של השנה

אם כי במקרה של ביטוח ישיר מדובר ביוצא מהכלל שאינו מעיד על הכלל. זאת, ככל הנראה, בשל תהליך טיוב התיק (העדפת מבוטחים ואי חידוש ביטוח למבוטחים בעייתיים) שביטוח ישיר מבצעת תחת קובי הבר. טיוב התיק הביא לידי כך שחזרת עובדי החל"ת וסיום הסגרים לא הביאה לעלייה בתביעות של מבוטחי ביטוח ישיר.

חברת הביטוח שהציגה את העלייה החדה ביותר במדד היא שירביט שהיחס אצלה כמעט הוכפל מ-46% בשנה שעברה ל-86%. שירביט היא חברה שרוב הכנסותיה (72%) מגיעים מענף הרכב. במאי 2021 נחתם הסכם למכירת תיק הביטוח של החברה לחברת הביטוח הראל, לפני כן החזיקה החברה ב-1.6% מענף רכב החובה. .

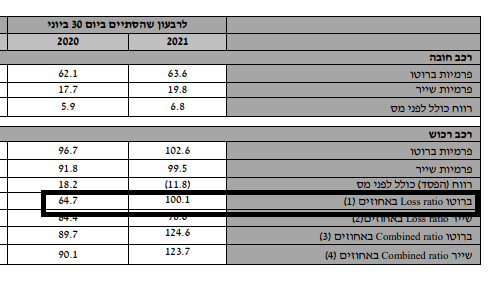

הLR הגבוה ביותר ברבעון האחרון היה שייך להכשרה. הכשרה מחזיקה שיעור גבוה יחסית של 6% מענף הרכב הרכוש (נכון ל-2019) וה-LR שלה הגיע ליותר מ-100% (!) כלומר כל הפרמיות של החברה עברו למבוטחים כתביעות. הרווח הכולל של החברה ירד ל-15 מיליון שקל ברבעון השני, ירידה של 25% לעומת הרבעון המקביל.

ה-Loss Ratio של הכשרה, מתוך דוח הכשרה לרבעון השני של השנה

אך הקפיצה בעליות אינה נחלתם של החברות הקטנות בלבד. העלייה ב-LR של כלל ביטוח עלה ב-29%, בהפניקס עלה 24% ובהראל 23%.

לסיכום, בשנים האחרונות ירדו מחירי פוליסת ביטוח הרכב באופן כמעט תמידי לנוכח התחרות בענף. הקורונה מהבחינה הזו דווקא הטיבה עם חברות הביטוח כאשר הסגרים והירידה בפעילות הביטוחית הביאו להקטנה משמעותית בתביעות הביטוח בעקבות תאונות. כמובן שמחירי ביטוחי רכב מקיף וג' נקבעים על פי עברו של הנהג המבוטח, אופי הרכב וכמות נסועה צפויה, אם כי בניכוי פרטים אישיים, ניתן לטעון כי החברות יעלו תעריפים באופן רוחבי לכולם - בשל התוצאות האחרונות. אם כי עם החזרה לשגרה יצטרכו חברות הביטוח לייקר מחדש את הפוליסה אם ברצונן להפסיק להפסיד בענף.