עיקרי דברים

מקרו

נמשכת העלייה בציפיות האינפלציה הנגזרות. ציפיות האינפלציה בישראל מצויות ברמה הדומה לרמת הציפיות בארה"ב וזאת למרות שבישראל, סביבת אינפלציה בפועל, וזו החזויה נמוכות בהרבה.

הציפיות להעלאת ריבית בארץ עלו באופן משמעותי לאחרונה. להערכתנו בנק ישראל עוד ימתין זמן רב עד העלאת ריבית בעיקר על רקע המשך מגמת התחזקות השקל מול סל המטבעות בחזרה לרמות השיא מחודש ינואר. בכל מקרה לא צפויה העלאת ריבית לפני העלאה בארה"ב.

חברי ה- FOMC רמזו רמז כבד לכך שהשינויים ב- QE יוכרזו רשמית בנובמבר. חברי ה- FOMC חושבים שכבר הושגה התקדמות ניכרת, עד כדי עמידה ביעד יציבות המחירים, ועתה רק מחכים לעוד קצת התקדמות לעמידה ביעד התעסוקה המלא.

חברי ה- FOMC סבורים כי הגורמים שמכבידים על הצמיחה - מחסור באספקה, צווארי בקבוק, והשפעות וריאנט הדלתא על אמון/ביטחון הציבור- יחלפו עם הזמן. בהודעה הנוכחית, ישנה עלייה במספר חברי ה – FOMC הצופים עליית ריבית עתידית. בטווח האורך, חברי ה- FOMC רואים את הריבית חוזרת לרמה ניטרלית של 2.5%.

גל חדלות הפירעון בענף הנדל"ן בסין יכול לגרור הידוק של תנאי האשראי שיאטו את השקעה במגזר העסקי. הדברים כבר באים לידי ביטוי בשוק איגרות החוב הקונצרני של סין.

הרמה הנוכחית של מדד הנדל"ן בסין דומה לרמה שהייתה בספרד ב-2005-2006 לפני הקריסה הגדולה שם.

אג"ח ממשלתי

עליית תשואות חדה נרשמה השבוע בשקלים הלא צמודים לטווח בינוני - ארוך על רקע עליית התשואות בעולם והמשך מגמת העלייה בציפיות האינפלציה הנגזרות.

ציפיות האינפלציה הנגזרות חזרו לרמת השיא מחודש מאי. להערכתנו ציפיות האינפלציה הבינוניות – ארוכות מעט גבוהות ביחס להערכתנו להתפתחות בסביבת האינפלציה המקומית.

אנו ממליצים על השקעה במח"מ קצר - בינוני.

השקלים הלא צמודים מומלצים לאחזקה בטווח של 3 - 5 שנים.

צמודי המדד מומלצים להשקעה בטווח של 1 – 5 שנים.

אג"ח קונצרני

ירידה ברמת המרווחים נרשמה בשבועיים האחרונים. נראה שירידה משמעותית בכמות ההנפקות בחודש ספטמבר סייעה למגמה זו.

בדומה לאפיק הממשלתי בולטת באפיק הקונצרני מגמת הביצועים העודפים של צמודי המדד.

לא מומלצת הגדלת החשיפה לאפיק הקונצרני כרגע.

מומלצת השקעה בעיקר באיגרות בדרוג בינוני – גבוה במח"מ קצר צמודות מדד.

אג"ח ממשלתי ומקרו

מבט שבועי – עליית תשואות חדה יחסית בשקלים הלא צמודים על רקע עליית התשואות בעולם והמשך מגמת העלייה בציפיות האינפלציה הנגזרות. מגמה מעורבת בצמודי המדד של ירידת תשואות חדה בחלק הקצר של העקום לעומת יציבות ונטייה לעליית תשואות בחלק הארוך של העקום.

שוק האג"ח הממשלתי המקומי נסחר השבוע (בשבוע מסחר מקוצר) במגמה מעורבת של ירידות שערים חדות ועליית תשואות בשקלים הלא צמודים. לעומת מגמה של ירידת תשואות חדה בצמודי המדד הקצרים. מגמות אלו שקפו את המשך מגמת עליית התשואות בעולם (התשואה הממשלתית ל- 10 שנים בארה"ב שבה לרמה של סביב 1.50%) וכן את החשש מהמשך העלייה בסביבת האינפלציה על רקע עלייה מחודשת במחירי הנפט ששבו ועלו לרמה של 75 – 78 דולר לחבית ברנט והתייקרות בסחורות אנרגיה אחרות. כתוצאה מכך נרשמה עליית תשואות של 10 – 15 נ"ב בחלק הבינוני – ארוך של העקום השקלי, עלייה שתורגמה לירידת מחירים ממוצעת של כ – 1.20% באיגרות החוב לטווח של 5 שנים ומעלה. בצמודי המדד נרשמה ירידת תשואות חדה בטווחים הקצרים, ירידה של כ – 20 נ"ב בממוצע. בחלק הבינוני – ארוך של העקום הצמוד נרשמה מגמה של יציבות יחסית תוך נטייה לעלייה קלה ברמת התשואות.

כתוצאה מכך נמשכה מגמת העלייה בציפיות האינפלציה הנגזרות בשוק. ציפיות האינפלציה שבו לרמת השיא שנרשמה בחודש מאי, השנה, ובחלקים מסוימים לאורך העקום רמת הציפיות נמצאת בשיא. ציפיות האינפלציה עומדות ברמה של כ – 2.50% בממוצע לשנה עד לטווח של 6 שנים ומעט מתחת בטווחים ארוכים יותר של העקום. להערכתנו ציפיות האינפלציה הבינוניות – ארוכות מעט גבוהות ביחס להערכתנו להתפתחות בסביבת האינפלציה המקומית.

במקביל, נמשכה השבוע העלייה בתלילות העקומים כאשר על רקע הצפי ליציבות בריבית בנק ישראל בתקופה הקרובה לא מן הנמנע כי מגמה זו עשויה להימשך. נציין עוד כי במהלך השבועיים האחרונים חלה עלייה חדה בריביות ה IRS השקליות, ייתכן וכתוצאה מפעילות משקיעים זרים החוששים מהמשך מגמת עליית התשואות בעולם. על רקע זה מרווחי ה - ASW החיוביים בחלקים הבינוניים של העקום מצויים ברמת שיא של עד 30 נ"ב. גם המשך מגמה זו עלולה להביא לעלייה נוספת בתשואות השקלים הלא צמודים הממשלתיים, ובעלייה נוספת בתלילות העקום. עם זאת, אנו עדין סבורים כי בתנאים הנוכחיים לא צפויה העלאת ריבית על ידי בנק ישראל לפני עליית ריבית בארה"ב.

הנפקות האוצר ובנק ישראל לחודש אוקטובר

משרד האוצר פרסם את תכנית ההנפקות לחודש אוקטובר ממנה עולים מספר דברים:

מונפקת סדרת בנצמרק חדשה ל-10 שנים (לפדיון 0432).

מכרזים הפוכים ייערכו גם לסדרות במח"מ בינוני כגון ממשק 1026. נראה שהדבר נובע מחוסר הענות לאחרונה של משקיעים למכרזים הפוכים על רקע ירידת התשואות בחלק הקצר של העקום השקלי בסמוך לאפס. העובדה כי האוצר עשוי לרכוש עד 1.0 מיליארד ₪ מסדרה ממצמ 922 ובמקביל הוא

ממשיך להנפיק רק צמודי מדד ארוכים בעיקר, עלולה להגביר את המחסור בצמודי מדד קצרים ולהביא לעלייה נוספת בציפיות האינפלציה הנגזרות לטווח קצר.

האוצר איננו מנפיק ממקצ החודש.

סך הגיוס ממשיך לרדת ועומד על 5.0 מיליארד ₪ בלבד. דבר המלמד על ירידה נמשכת בצרכי הגיוס של האוצר. במידה והאוצר יספוג עד 3.0 מיליארד ₪ במכרזים ההפוכים מקטינה עוד יותר את הסכום שיונפק נטו.

בנק ישראל הגדיל ב 1.0 מיליארד ₪ את הנפקת המק"מ לשנה.

מקרו עולמי

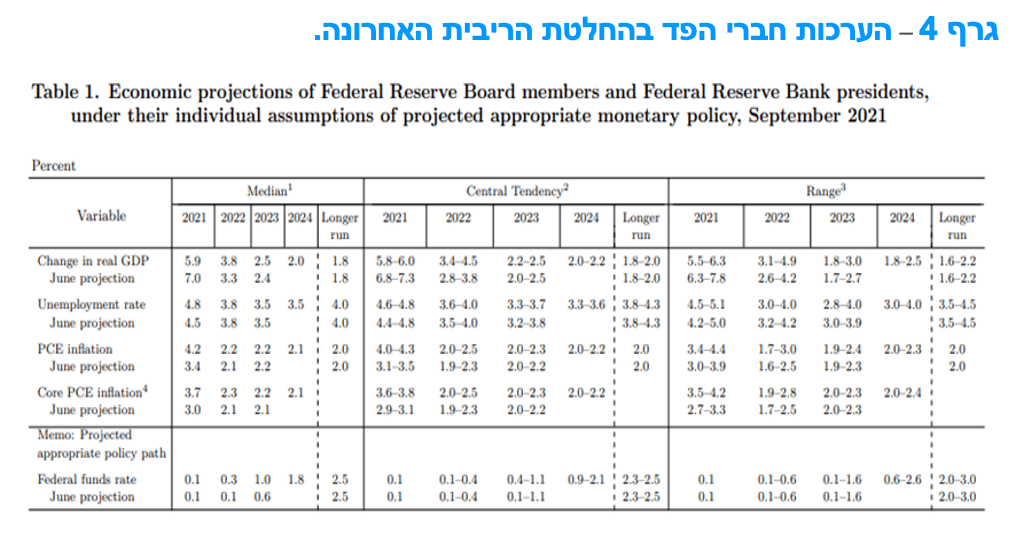

מה ניתן ללמוד מהחלטת הפד האחרונה.

חברי ה- FOMC רמזו רמז כבד לכך שהשינויים ב- QE יוכרזו רשמית בנובמבר. חברי ה- FOMC חושבים שכבר הושגה התקדמות ניכרת, עד כדי עמידה ביעד יציבות המחירים, ועתה רק מחכים לעוד קצת התקדמות לעמידה ביעד התעסוקה המלא.

בהנחה שדו"ח התעסוקה לספטמבר יהיה "סביר", אז תגיע הודעה רשמית מהפד, בפגישה הבאה בתחילת נובמבר על שינויים בפועל במדיניות. תחילת המהלך צפוי להיות עם הפחתה של 10 מיליארד דולר לחודש ברכישות אג"ח ממשלת ארה"ב (מ -80 מיליארד דולר לחודש) וכן הפחתה של 5 מיליארד דולר לחודש ברכישות MBS (מ -40 מיליארד דולר). אין התחייבות מראש לקצב הביצוע, אך התהליך צפוי להסתיים באמצע 2022 ואז הפד יעצור את רכישותיו בשוק, אך ישמר את גודל המאזן, תוך שהוא ממחזר אחזקות המגיעות לפדיון.

התחזיות הכלכליות החדשות של חברי ה- FOMC השתנו. החציון לצמיחת התוצר בשנת 2021 תוקן לרמה של 5.9%, לעומת 7.0% קודם לכן (יוני), אך התחזית לשנת 2022 תוקנה ל- 3.8%, מ -3.3%. חברי ה- FOMC סבורים כי הגורמים שמכבידים על הצמיחה - מחסור באספקה, צווארי בקבוק, והשפעות וריאנט הדלתא על אמון/ביטחון הציבור- יחלפו עם הזמן.

החציון של תחזיות חברי ה- FOMC מציג כעת את אינפלציית הליבה בשיעור של 3.7% בשנת 2021, 2.3% בשנת 2022 ו -2.2% בשנת 2023, מה שמרמז על אינפלציה שתעלה על ב -2% בממוצע במשך זמן מה, ובכך האינפלציה תעמוד בתנאי מקדמי חשוב להעלאת ריבית עתידית. בהתאם לכך, תחזית הריבית החציונית לשנת 2022 עלתה ל -0.3% (קודם 0.1%), התחזית לשנת 2023 עלתה ל -1.0% (קודם 0.6%) והתחזית הראשונה לשנת 2024 מראה את עליית ריבית פד ל -1.8%. בהודעה הנוכחית, ישנה עלייה במספר חברי ה – FOMC הצופים עליית ריבית עתידית. בטווח האורך, חברי ה- FOMC רואים את הריבית חוזרת לרמה ניטרלית של 2.5%.

לכאורה, התחזית לתוואי הריבית עד לשנת 2024 מרמזת מהלך די אגרסיבי עם 6.5 העלאות ריבית לעומת נקודת האמצע הנוכחית. עם זאת, כפי שאפשר לראות בלוח התחזיות, ישנו פיזור רחב של התחזיות לשנת 2024 של 0.6% עד ל-2.4% והצהרת ה- FOMC מדגישה כי דרכה של הכלכלה עדיין תלויה במהלך מגיפת ה- COVID-19 ואיך העסקים והצרכנים יגיבו. מדובר במצב עם מידה יוצאת דופן של אי-וודאות. לפיכך, סביר להעריך שהריבית בשנת 2024 ולנקודה ארוכת טווח תהיה בסופו של דבר מתחת לחציון.

בסך הכול, פגישת ה- FOMC סיפקה מעט מידע חדש לשווקים, זאת מעבר למה שכבר היה ידוע או שהוערך כסביר. במסגרת זו יש להודעת הפד משהו לנצים וליונים כאחד והתמונה עדיין מעומעמת. מה שחשוב יותר לטווח הקרוב הוא הנושא של אישור התקציב ותקרת החוב ארה"ב, זאת בכדי להימנע מהשבתת ממשלת ארה"ב ופגיעה בתשלומי החוב של המדינה. לשנת 2022, הסיכון עלול לבוא מכיוון של אישור תקציב "רזה מדי" ויצירת מצב של נפילה חדה של התמיכה הפיסקלית, שלמשק יהיה קשה להתמודד עימו.

משמעויות מאקרו לקריסת חברת Evergrande הסינית.

קריסתה המתמשכת של Evergrande מיקדה את תשומת הלב בגל חדלות הפירעון של מפתחי הנדל"ן ולהשפעה האפשרית שתהיה על הצמיחה של סין. ההשפעה במישרין צפויה לפגוע בעוצמת פעילות הבנייה תפגע בסין. בעקיפין, גל חדלות הפירעון בענף הנדל"ן יכול לגרור הידוק של תנאי האשראי שיאטו את השקעה במגזר העסקי. הדברים כבר באים לידי ביטוי בשוק איגרות החוב הקונצרני של סין.

כנגד, ראוי לציין שישנם מאפיינים ייחודיים לשוק הסיני אשר מגבירים את הסיכוי למהלך הצלה, חלקי מצד השלטון. בסין, היקף מן המכירות של הנדל"ן הן מכירות מוקדמות, וכ- 90% מהנדל"ן החדש נמכר לפני שהושלם ולרוב "על הניר". המצב של הסתמכות על ניכרת על מכירה מראש היא תוצאה של יישום רגולציה, מגבלות ובקרות על צורות שונות של מימון בשנה האחרונה, מה שאילץ את היזמים להסתמך במידה רבה על מכירות מוקדמות.

המשמעויות הכלכליות והחברתיות של משבר נדל"ן בנסיבות כאלו הן גדולות וזה נותן לשלטון מניע חזק להבטיח שהפרויקטים השוטפים ימשיכו ויושלמו. כלומר, רוכשי נכסים, שכבר שילמו את מיטב כספם, יקבלו עדיפות על פני נושים אחרים של חברות כושלות, אשר נפגעו מתגובת השרשרת שקריסת Evergrande יוצרת.

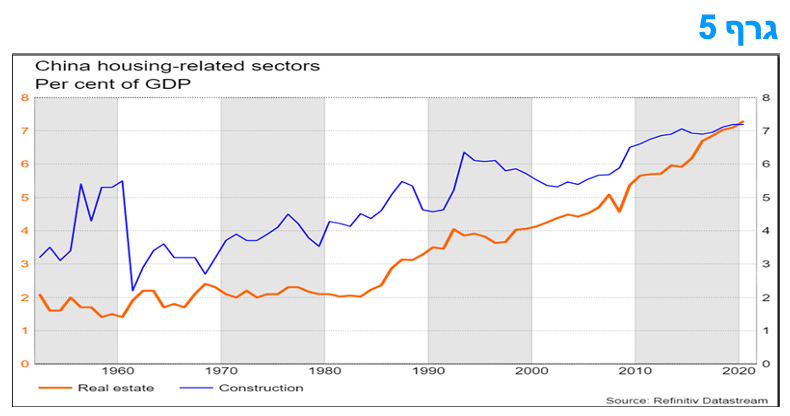

חשוב לזכור שהאירוע הנוכחי מגיע לאחר תוקפת פריחה של 25 שנים בתחום הנדל"ן של סין, מה שהרחיב את פעילות הבנייה ופעילויות נלוות לשיעור ניכר מהתוצר של סין, גבוה בהרבה מאשר בכלכלות גדולות אחרות. לכן, הרוח הגבית שהרימה את מגזר הבנייה ואת המשק הסיני נעלמה ועתה הגיעו קשיים.

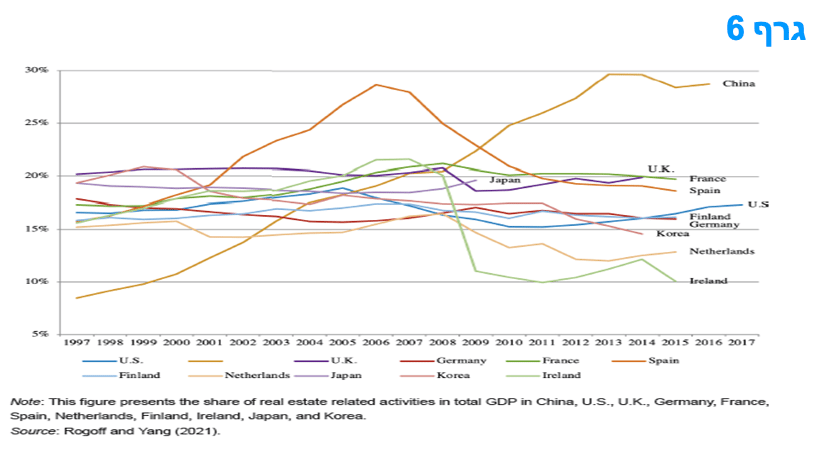

במאמר שפורסם לאחרונה על ידי הכלכלן הנודע קנט רוגוף, ישנה התייחסות למשקל הגדול של כלל פעילות הנדל"ן בסין, אשר מגיע לפי אומדנו לכמעט 30% מהתוצר. האומדן הזה, שנבנה בצורה אחידה למספר מדינות, כולל את כל פעילויות הבנייה לסוגיהן וגם את כל השירותים הנלווים לכך, המייצרים פעילות כלכלית נוספת שיש להתחשב בה – בעיקר בתחום השירותים (תכנון, רישוי, אדריכלות, תיווך ועוד ועוד). זה כפול ויותר מאשר היחס במדינות מפותחות. לכן, משבר נדל"ן מקומי המתחיל מחברת ענק אחת בסין עלול להיות בעל משמעות לכלל המשק הסיני וגם בעל השלכות חברתיות בלתי מייצבות כתוצאה בפגיעה במשקי בית וגורמים רבים אחרים שלא יקבלו תמורה לכספם ו/או יאבדו מקום עבודה בתחום הנוגע לנדל"ן. הרמה הנוכחית של מדד זה בסין דומה לרמה שהייתה בספרד ב-2005-2006 לפני הקריסה הגדולה שם בתחום הנדל"ן ואחר כך גם בתחומים נרחבים במשק הספרדי (גרף 6).

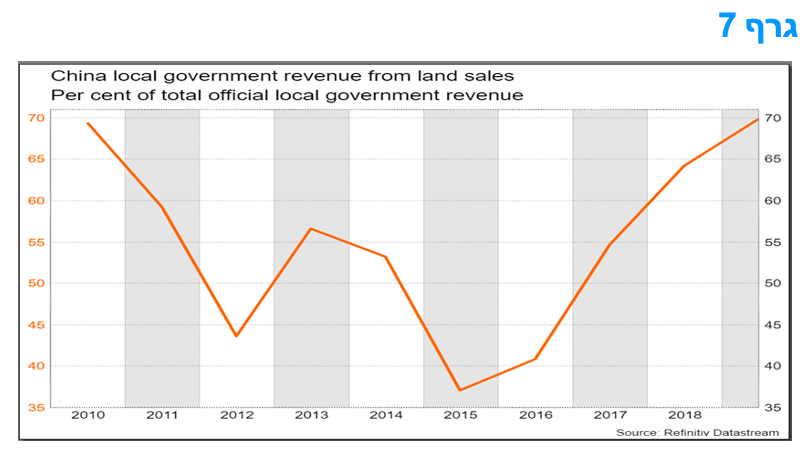

בהינתן ענף כה חשוב למשק הסיני, סביר שהשלטונות יתערבו בצורות שונות. חשיבותו של הענף בולטת גם בהקשר להכנסות המדינה ממסים וממכירת קרקעות, בעיקר בצד של רשויות מקומיות המסתמכות על מקור הכנסות זה כמקור עיקרי. מכאן חשיבות נוספת לייצוב המצב מבחינת השלטונות.

לכן, מעבר למתן עדיפות לרוכשים, השלטון עשוי להקל בכמה מגבלות הנוגעות לרכישת נדל"ן, בפרט אם המחירים ירדו בחדות, ויהיה צורך במהלך לייצוב הביקוש. גם הבנק המרכזי, ה- PBOC, עשוי להתערב עם תוספת נזילות גדולה לענף, אבל בצורה סלקטיבית. קריסת Evergrande תהיה מבחן למערכת הפיננסית של סין ונראה השלטונות לא ירצו להיכשל בנושא זה, אשר בעל משמעויות מקומיות וגלובליות מבחינת הניראות של סין בעולם הפיננסי.

מבחינה תפעולית, סביר שיהיה ארגון מחדש של הפעילות למצב שבו חברות נדל"ן אחרות מקבלות על עצמן המשך ביצוע של הפרויקטים הלא גמורים של Evergrande עם תמורה כלשהי. התחייבויות למשקי בית לרוכשים ששילמו מראש ולספקים הן עיקר ההתחייבויות של החברה, אך ארגון מחדש שייתן עדיפות עליונה לרוכשי הדירות, לא ישאיר הרבה משאבים לנושים אחרים שסביר שיצטרכו לעבור "תספורת" משמעותית.

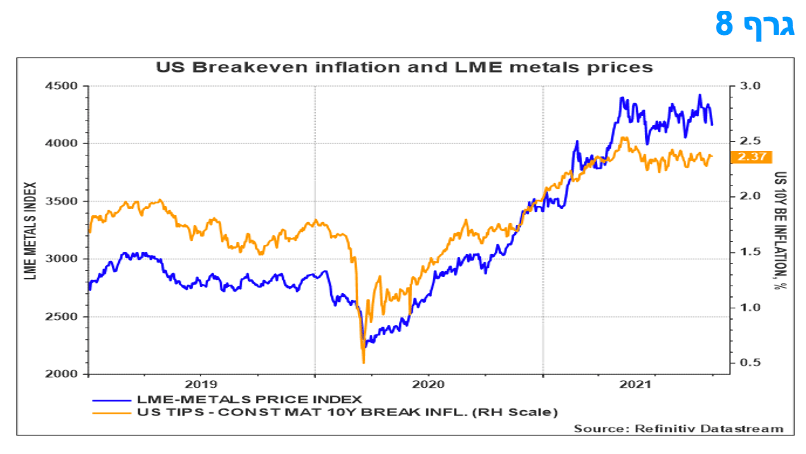

התמוטטות Evergrande תומכת בהערכה שמגזר הבנייה בסין עבר את שיאו ועתה נמצא בדרך לירידה מבנית. כתוצאה, זה יכול להוביל לכך שמחירי המתכות התעשייתיות ייחלשו בשנים הבאות, זאת לאחר העלייה המהירה שהייתה ב-2020-2021. המתכות הבסיסיות והתעשייתיות משמשות במידה רבה בבנייה הסינית. לשמש המחשה, הביקוש הסיני מהווה כמחצית מצריכת האבץ העולמית, מתוכם 70% מוצאים את דרכם לבנייה. גם הביקוש הגלובלי לנחושת מסתמך במידה רבה על תחום הבנייה הסיני ולא ניתן יהיה לפצות על ירידה כזו באמצעות ביקוש מוגבר ממקומות אחרים.

במידה וההתפתחויות בסין יובילו לבלימת עליית מחירי המתכות בעולם ואף לירידה, עשויה להיות לכך משמעות רחבה יותר, זאת לנוכח המתאם הרב יחסית אשר קיים בין האינפלציה BREAKEVEN בארה"ב (10 שנים) לבין מדד מחירי המתכות הגלובלי (מדד LME שכולל בעיקר אלומיניום, נחושת, אבץ, עופרת ועוד כמה מרכיבים קטנים יחסית). יתכן שמדובר גם בהשפעה עקיפה על סוגים נוספים של מחירי סחורות, כמו אנרגיה, וכל אלו עשויים להיות גורם שמביא בהמשך להתמתנות מסוימת של ציפיות האינפלציה בארה"ב ובמדינות מפותחות אחרות ובכך מביא לדחייה של המועד הראשון להעלאת ריבית בארה"ב ומיתון עוצמת העלאתה כאשר התהליך כבר יחל.

המלצות לפעילות: המשך העלייה בסביבת התשואות העולמית לצד היציבות הצפויה בריבית בנק ישראל עלולה להביא להמשך העלייה בתלילות העקומים. ציפיות האינפלציה הקצרות עשויות עוד להמשיך לעלות בעיקר בטווח הקצר.

עליית התשואות בשבועות האחרונים מקורה גם בהבנה כי הפד אכן קרוב להכרזה רשמית על TAPERING וגם בחשש המחודש מהמשך העלייה בסביבת האינפלציה העולמית על רקע חשש מעלייה נוספת במחירי הנפט וחשש להמשך בעיות אספקה והשפעות המחסור וצווארי הבקבוק בצד ההיצע. המחסור באספקה צפוי להמשיך ולהגביל את הצמיחה בעולם ולהפעיל לחץ כלפי מעלה על המחירים למשך מספר חודשים עד שתושג שליטה על הגל חדש של ה- COVID והכלכלה העולמית תיפתח מחדש בדגש על היצור, האספקה, התובלה, העבודה והשירותים. המחסור הינו משמעותי יותר בכלכלות שהתאוששו מהר, כולל ארה"ב, בריטניה וסין. סקר ה- PMI שמודד זמני האספקה של הספקים, מצא שאלו התארכו יותר בכלכלות אלה. כמו כן, כלכלות ומגזרים המסתמכים על המגזרים שבהם המחסור היה חריף נפגעו קשה יחסית מכך. לדוגמה, המחסור במוליכים למחצה עמד מאחורי ירידה של ממש בייצור כלי הרכב בגרמניה ובכך הביא להגבלת קצב ההתאוששות הכלכלית הרחבה יותר. על רקע זה נראה כי לפחות לגבי החלקים הקצרים בעקום תיתכן המשך העלייה בציפיות האינפלציה הנגזרות.

לגבי עליית התשואות הארוכות, נראה כי קיים פוטנציאל להמשך העלייה בקרוב, אם כי נראה כי העלייה צפויה להיות מתונה יחסית, זאת לנוכח הרמות הנוכחיות של התשואות. על רקע ההערכה כי ריבית בנק ישראל איננה צפויה להשתנות, נראה כי מגמת העלייה בתלילות העקום עלולה להימשך עוד.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ קצר -בינוני.

מומלצת השקעה מאוזנת בין שקלים לא צמודים לצמודי מדד.

צמודי המדד מומלצים להשקעה בעיקר בטווח של 1 - 5 שנים.

החשיפה לשקלים הלא צמודים מומלצת בעיקר בטווח של 3 - 5 שנים.

מומלצת אחזקת מזומן ואג"ח בריבית משתנה לטווח בינוני – ארוך חלף השקעה במק"מ ואג"ח שקלי לטווח קצר.

אג"ח חברות

בדומה למגמה בשוק האג"ח הממשלתי גם באפיק הקונצרני ניכרת המשך מגמת הביצועים העודפים של השקלים צמודי המדד. במהלך השבועיים האחרונים בלט האפיק הקונצרני בביצועים עודפים כך שנרשמה ירידה מחודשת ברמת המרווחים.

המסחר באפיק הקונצרני התאפיין השבוע, כמו בתקופה האחרונה, במגמה מעורבת. המדדים צמודי המדד המשיכו בביצועים עודפים בדומה למגמה של התקופה האחרונה באפיק הממשלתי. באפיק הקונצרני המגמה בולטת אף יותר על רקע העובדה כי מרבית הסדרות הינן במח"מ קצר - בינוני שם מורגשת בצורה משמעותית מגמת הביצועים העודפים של צמודי המדד. ככלל בשבועיים האחרונים בלטה מגמת הירידה ברמת המרווחים לאחר תקופה של כחודשיים בהם נרשמה מגמה של עלייה ברמת המרווחים. ייתכן והעצירה בכמות ההנפקות על רקע חגי תשרי והחופשות סייעה לירידה המחודשת ברמת המרווחים. זאת לאחר גיוס מאסיבי של כ – 17 מיליארד ₪ במהלך החודשים יולי – אוגוסט.

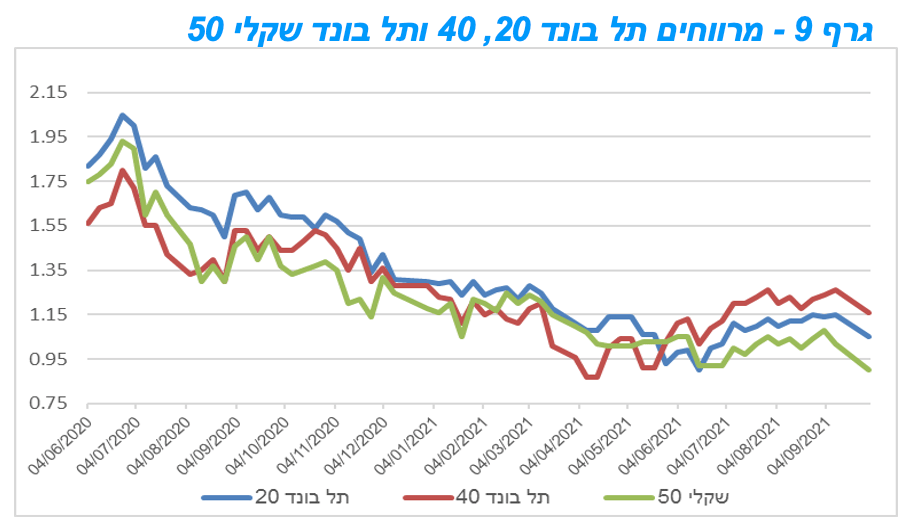

בגרף 9 ניתן לראות כי ירידת מרווחים חדה חלה בעיקר במדד התל בונד שקלי 50 לרמות השפל של השנה האחרונה.

אנו סבורים כי לאור ירידת המרווחים לא מומלץ כרגע להגדיל החשיפה לאפיק הקונצרני בעיקר לא לאיגרות שקליות לא צמודות.

המלצות לפעילות באפיק הקונצרני:

לא מומלצת הגדלת החשיפה לאפיק הקונצרני.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת חשיפה בעיקר לסדרות צמודות מדד.

אנו ממליצים להיחשף לחברות בדרוג בינוני – גבוה.

דודי רזניק וגיל בפמן, קרדיט: אורן דאי

דודי רזניק וגיל בפמן, קרדיט: אורן דאי