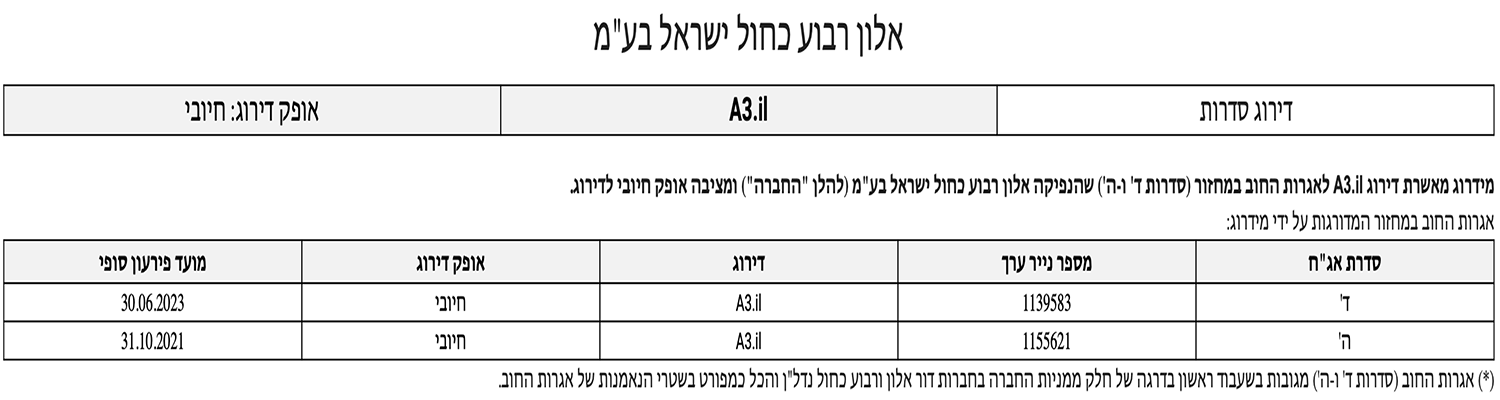

שיקולים עיקריים לדירוג

הצבת אופק הדירוג החיובי לאגרות החוב (סדרות ד' ו-ה') הנה במסגרת הערכתנו לשיפור בגמישותה הפיננסית של החברה, הנובעת משיפור בביצועי החברות המוחזקות, המושפע לחיוב גם מהשיפור בסביבה התפעולית בהן פועלות המוחזקות, בד בבד עם העלייה בשווי השוק של החברות המוחזקות והירידה בשיעור המינוף של החברה ביחס לשווי הסחיר של אחזקותיה. כמו כן מידרוג צמצמה את הסיכון המיוחס לתשלום הבולט ביוני 2023 לאור מהלכים למיחזור חוב שנקטה החברה בשנה האחרונה והיערכות לקראתו.

תיק האחזקות של החברה נאמד לכ- 3.5 מיליארד ₪ ורשם עלייה בשנה האחרונה בעיקר באחזקות הסחירות: דור אלון ( A3.il יציב) בשיעור אחזקה של 73.8%, ורבוע כחול נדל''ן בע"מ A1.il) יציב) בשיעור אחזקה של 58.3%. התיק מושפע לחיוב מפרופיל אחזקות המאופיין בסיכון אשראי מתון. בד בבד, ריכוזיות התיק מהווה גורם שלילי יחסית. לאחרונה החברה החלה לבצע השקעות בתחומים חדשים הכוללים מימון חוץ בנקאי, מקבצי דיור בארה"ב, תחבורה ציבורית והשקעות בתחום הקמעונאות. אנו מניחים כי השקעות אלו יתרמו במידה מסוימת לפיזור וגוון התיק.

רמת המינוף (LTV) שופרה בשנה החולפת כפי שהיא נבחנת ביחס בין החוב הפיננסי נטו לבין שווי השוק של אחזקותיה ועומדת על כ- 35% על בסיס שווי השוק הממוצע ל- 30 יום (בדומה לשווי הספוט של המניות). איננו מניחים קיטון בחוב. תנודתיות שווי המניות נלקחת אף היא בחשבון ומידרוג הביאה בחשבון כי היחס עשוי לנוע גם בשיעור גבוה יותר סביב 40% ועדיין יבלוט לטובה לרמת הדירוג הנוכחית.

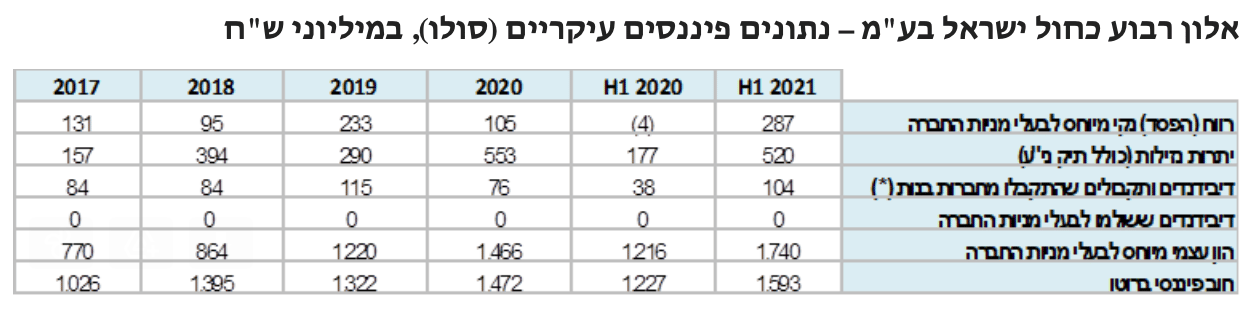

על פי תרחיש הבסיס של מידרוג, החברה צפויה לקבל דיבידנדים מהחברות המוחזקות בהיקף שנתי של 170-185 מ' ש"ח בשנים 2021 ו-2022. יחס כיסוי הריבית (ICR) צפוי לנוע בטווח שבין 2.5-2.9 בשנים אלו ומצביע על יכולת טובה לממן את הוצאות המימון על בסיס הדיבידנדים ולצבור מזומנים. מידרוג אינה צופה קיטון מהותי בחוב הפיננסי המותאם ברוטו עד לסוף שנת 2023 לנוכח תכניות ההשקעה של החברה והערכתנו להותרת יתרות נזילות גבוהות למול פרעונות החוב הצפויים.

נזילות החברה נמדדת על ידי מידרוג גם באמצעות יחס שירות החוב כולל יתרות המזומנים (DSCR+CASH), אשר ליום 31.12.2020 נאמד לכ-1.6 - יחס זה מצביע על רמת נזילות גבוהה יחסית והוא צפוי לעלות בתום שנת 2021 לכ-1.9 נוכח גיוסי החוב שביצעה החברה. להערכתנו לאחר תשלום הבולט ביוני 2023 צפויים לחברה היקפי פירעונות שנתיים בטווח של 250-300 מ' ש"ח.

החברה בוחנת מעת לעת השקעות חדשות בהתאם לאסטרטגיה של החברה להרחיב את פיזור תיק האחזקות. לאחרונה ביצעה החברה מספר השקעות בפעילויות חדשות. להערכתנו החברה תוסיף לבחון עסקאות חדשות. עסקאות מהותיות ככל וייעשו ייבחנו על ידי מידרוג תוך התייחסות לריכוזיות הפרוטפוליו ומנגד המדיניות הפיננסית ומדיניות המינוף של החברה.

להערכתנו, קיימת מעורבות ושליטה גבוהות של הנהלת החברה בחברות הבנות, תוך שהחברה עוסקת בהתוויית האסטרטגיה התפעולית והמימונית של החברות המוחזקות וההשבחה של הפעילויות השונות והפיתוח העסקי שלהן, גורם חיובי התומך בשליטת החברה במוחזקות.

שיקולים מבניים

אגרות החוב המדורגות (סדרות ד' ו-ה') מובטחות בשעבוד ראשון בדרגה של חלק ממניות רבוע נדל"ן ודור אלון שמחזיקה החברה. בהתאם למתודולוגיה של מידרוג לשיקולים מבניים בדירוג מכשירי חוב בתחום המימון התאגידי, מידרוג לא העניקה הטבה דירוגית לאגרות החוב ביחס לדירוג המנפיק וזאת לנוכח הערכת מידרוג להלימה גבוהה בין סיכון האשראי של החברה לבין שווי השעבודים ובהתחשב בכך שרוב התחייבויותיה של החברה מגובות בשעבודים מאותו סוג ונוכח התנודתיות הגבוהה בשווי הבטוחות לאורך זמן.

אופק הדירוג

אופק הדירוג החיובי נתמך במהלכים אשר נוקטת החברה לביצוע פעולות להפחתת סיכון הריפייננס בשנת הבולט ותרומה לנזילות החברה.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור הערכתנו לגבי הדיבידנדים שיתקבלו ממוחזקות לאורך זמן ובתמהיל ריכוזיות התיק

גורמים אשר יכולים להוביל להורדת הדירוג:

עלייה ביחס החוב הפיננסי נטו לשווי תיק האחזקות המותאם מעבר לשיעור של 60% לאורך זמן.

פגיעה בנראות הדיבידנדים מהמוחזקות.

פגיעה בנזילות החברה.

פירוט השיקולים העיקריים לדירוג

פרופיל אחזקות ריכוזי הגוזר תלות גבוהה בשווי ובתזרימים משתי אחזקות עיקריות, המאופיינות בסיכון אשראי מתון

תיק הנכסים של החברה, בהיקף של כ-3.5 מיליארד ₪ מורכב ברובו (76%) משתי אחזקות ליבה: רבוע נדל"ן המהווה כ-46% משווי הנכסים ודור אלון המהווה כ-29% נוספים. פרופיל המוחזקות מאופיין בסיכון אשראי מתון, גורם המחזק את דירוג החברה, אולם ריכוזיות גבוהה של שווי התיק ושל תזרים הדיבידנדים בשתי אחזקות הליבה מעלה את סיכון האשראי.

רבוע נדל"ן (A1.il) פועלת בשני מגזרים בישראל, ענף הנדל"ן המניב בדגש על מסחר, לוגיסטיקה ומשרדים, וענף הנדל"ן למגורים. נכון ליום 30.06.2021 לרבוע נדל"ן 114 נכסים מניבים כולל פרויקט BOT (חניון גבעון). נכסיה המניבים כוללים כ- 290 אלף מ"ר שטחי השכרה וכ- 130 אלף מ"ר שטחי חנייה. שיעור התפוסה של נכסי רבוע נדל"ן הינו יציב יחסית לאורך זמן, ועל פי נתוניה, עמד על כ- 96% ליום 30.06.2021. לאורך זמן חלה גם התמתנות החשיפה לשוכר בודד ושיפור פיזור השוכרים. בד בבד, חל גידול בחשיפה של רבוע נדל"ן לנכס עיקרי, קניון TLV. דור אלון (A3.il) הינה השחקן הרביעי בגודלו בענף שיווק הדלקים בישראל עם מיצוב עסקי גבוה בענף, הנובע מנתח שוק משמעותי בתחנות הדלק בישראל, פריסה ארצית רחבה של כ-216 תחנות דלק (נתח של 17% מהשוק), בהפעלה עצמית שברובן חנויות נוחות. לדור אלון מותגים בולטים בתחום הקמעונאות וביניהם "דור אלון" ,"אלונית", "סופר אלונית", "AM:PM" ו BBB. לדור אלון אסטרטגיה לפיתוח עסקי בתחומי האנרגיה, קמעונאות מזון והשבחת נדל"ן לצורך פיזור תחומי הסיכון בין המגזרים וגיוון מקורות התזרים.

נראות דיבידנדים טובה מהמוחזקות תומכת בשירות ההוצאות השוטפות

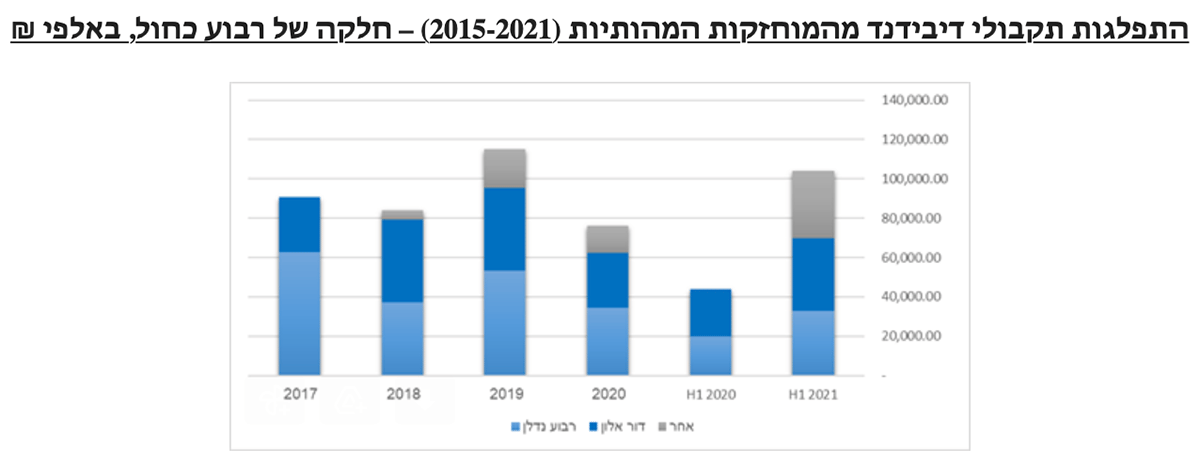

לחברות המוחזקות תזרימי מזומנים יציבים יחסית, רמת מינוף מתונה וטרק רקורד של חלוקת דיבידנדים עקבית לאורך שנים. לרבוע נדל"ן מדיניות לחלוקה של עד 75% מהרווח הנקי, ולאורך השנים 2018-2020 חילקה בממוצע כ-40% מהרווח הנקי. לדור אלון אין מדיניות מוצהרת של חלוקת דיבידנד. דור אלון חילקה לאורך השנים 2018-2020 כ-50% בממוצע מהרווח הנקי.

רבוע נדל"ן מאופיינת ברמת מינוף אשר הולמת את הדירוג ודור אלון מאופיינת ברמת מינוף גבוהה יחסית לנוכח השקעות הוניות גבוהות וצרכי הון חוזר. נציין כי על דור אלון ורבוע נדל"ן חלות מספר אמות מידה פיננסיות למול המממנים ושתיהן עומדות במרווח מספק באמות המידה מול המממנים.

לפי תרחיש הבסיס של מידרוג, היקף הדיבידנדים שתחלק רבוע נדל"ן נאמד לכ-120 מ' ₪ לשנה (חלוקה 100% רבוע נדל"ן) ודור אלון צפויה לחלק כ-80 מ' ₪ לשנה (חלוקה 100% דור אלון). היקף חלוקה זה הצפוי מדור אלון הינו גבוה יחסית לשנות העבר. בהערכתנו לגבי רווחי דור אלון והיקף הדיבידנדים, מידרוג מביאה בחשבון מחד, צמיחה וחזרה לשגרה בהיקפי הנסועה למול שנת 2020, שהושפעה לשלילה מהקורונה והסגרים וגם למול 2019, כפועל יוצא בתרומת מתחמי התדלוק, ומאידך, עלייה בהון החוזר לצד גידול בהכנסות עקב עסקת הספקת הדלקים והגז לרש"פ.

מידרוג צופה תקבולים מ – Triple M, המחזיקה כ 84% מתחנת הכוח IPM באר טוביה, בסך של 30-50 מ' ₪ בכל אחת מהשנים 2021 ו-2022 כשחלקם הארי הנו בגין החזר הון עצמי עם הפעלת התחנה.

בהתאם לאמור לעיל, מידרוג מעריכה בתרחיש הבסיס כי היקף הדיבידנדים השנתי הצפוי לחברה מהמוחזקות יעמוד בשנות התחזית 2021-2022 בטווח של 170-185 מ' ₪ לשנה (חלקה של החברה). יצוין כי הערכותינו לגבי היקף הדיבידנדים הצפוי מהמוחזקות הנן מתונות ביחס להנחותיה של החברה. יחס כיסוי הריבית (ICR) שהינו היחס בין תקבולי הדיבידנדים בניכוי הוצאות המטה, לבין תשלומי הריבית, צפוי לנוע בטווח של 2.5-2.9 בשנים 2021-2022 (יחס זה עמד על כ-1.5 בשנים 2019-2020) והינו בולט לטובה לרמת הדירוג.

אסטרטגיית השקעות צפויה להוביל מחד לפיזור וגוון התיק ומנגד תלווה בגידול בחוב

החברה תמשיך לגוון את פורטפוליו האחזקות שלה לצד האחזקות המהותיות בדור אלון וברבוע נדלן. בנוסף, החברה צפויה להגדיל את החזקתה בתחנת הכח IPM במישרין ובעקיפין בהמשך להתקשרות בהסכם עם חברת כר אקו אחזקות בע"מ (המחזיקה ב IPM בשרשור). IPM באר טוביה מחזיקה ברישיון מותנה לתחנת כוח לייצור חשמל עם הספק של 471 מגה וואט. התחנה מבוססת טכנולוגיית טורבינות גז טבעי. במהלך הרבעון הראשון של 2021 החלה ההפעלה המסחרית. הכנסות התחנה נשענות על אסדרת זמינות קבועה. במסגרת ההפעלה המסחרית תספק IPM כ 85% מההספק המותקן למנהל מערכת החשמל הארצית תחת הסכם לתקופה של 20 שנה, ויתרת ההספק תימכר ללקוחות קצה באמצעות רשת החשמל. לתחנה הסכמים לרכישת גז עם מאגר תמר לוויתן וכריש תנין. סימנס הנה הספק (הסכם הפעלה ותחזוקה) ובעלת ניסיון רב בתחום פרויקטי תחנות הכוח. על פי הערכת שווי שהציגה החברה, שווי חלקה של אלון רבוע כחול בתחנה נאמד לכ-211 מ' ₪[1].

פעילות נוספת המתגבשת בחברה היא זרוע ייזום ופיתוח נדל"ן בחו"ל תחת א.ר פיתוח וייזום בע"מ (100%), בעיקר באמצעות שותפים מקומיים. ברבעון הראשון לשנת 2021 השלימה רבוע כחול עסקה ראשונה בתחום לרכישת קרקע והקמת מתחם מגורים מולטי פמילי בטקסס, ארה"ב בהשקעה של כ- 10 מ' דולר ועד למועד זה התקשרה החברה ב-2 עסקאות דומות נוספות בתחום המולטי פמילי בפלורידה ובצפון קרוליינה, לצד הסכם לרכישת בניין קיים הכולל דיור להשכרה בפילדפיה בהשקעה כוללת לשלושת העסקאות של 29.2 מ' דולר. אלון רבוע כחול אישרה לאחרונה בדירקטוריון השקעה ב-א.ר. פיתוח בהיקף מצטבר של כ-45 מ' דולר לצורך תמיכתה במימון העסקאות הנ"ל.

החברה נכנסה גם לתחום המימון החוץ בנקאי, לאחר שהתקשרה ב- 5 באוגוסט 2021 בהסכם לרכישת 80.67% ממניותיה של איסתרא פריפקט בע"מ, העוסקת במתן אשראי בדרך של רכישה ו/או ניכיון של שיקים ו/או פקטורינג של חשבוניות, תמורת הזרמת הון עצמי בסכום של כ-12 מ' ₪ לחברה, העסקה מותנית באישור רשות שוק ההון, ביטוח וחיסכון. ההשקעה של החברה באיסתרא צפויה להסתכם בכ-46.5 מ' ₪ וצפויה להיות מושלמת עד סוף שנת 2021.

ביום 8 באפריל 2021 זכתה החברה במכרז להפעלת קווי שירות תחבורה באשכול נתניה תחת חברה ייעודית, אסטרה תחבורה ציבורית בע"מ (60% החזקה). עפ"י הסכם ההפעלה שנחתם מול ממשלת ישראל, מועד ההפעלה עתיד להיות לא יאוחר מינואר 2022.

חשיפה גבוהה לסיכון מימון מחדש ממותנת מצד יחס מינוף מתון ומרכיב מהותי של אחזקות בלתי משועבדות

יתרת החוב הפיננסי של החברה (סולו) ליום 30.06.2021 הסתכמה בכ-1,585 מ' ₪ (כולל כ- 118 מ' ₪ הלוואה מחברת האם), ולצד זאת לחברה יתרת נזילות באותה עת של כ-520 מ' ₪ הכוללת תיק ני"ע שנאמד לכ-226 מ' ₪.

בהתאם לתרחיש הבסיס של מידרוג, ה-FFO שתייצר החברה צפוי לעמוד בטווח של 90-100 מ' ₪ לשנה בשנים 2021 ו-2022, כאשר סכום זה מהווה פוטנציאל לעיבוי היתרות הנזילות והקטנת החוב הפיננסי נטו, כתלות גם בדיבידנדים לבעל המניות ובהשקעות חדשות. למול זאת לחברה פרעונות קרן חוב אג"ח גבוהים יחסית, בסך כ- 200 מ' ₪ בשנת 2021 וכ-300 מ' ₪ בשנת 2022. לחברה פירעון בודד בסך של כ-675 מ' ₪ אג"ח סדרה ד' בחודש יוני 2023.

תרחיש הנזילות הבסיסי של מידרוג ל-4 הרבעונים שהחל מ-31.12.2020 גוזר עודף מקורות על שימושים של כ-X1.0 לפני מיחזור חוב, כדלקמן: סך מקורות של 655-670 מ' ₪, הכוללים: יתרת מזומנים של כ-335 מ' ₪, תיק ניירות ערך אשר ליום 31.12.2020 הסתכם בכ-210 מ' ₪ ולפי תרחישי סטרס מידרוג נלקח בסך של כ- 150 מ' ₪ וכן תקבולי דיבידנדים והכנסות אחרות ממוחזקות בסך 170-185 מ' ₪. סך שימושים של 515-585 מ' ₪ הכוללים: הוצאות ריבית ומטה בסך של כ- 85 מ' ₪ השקעות בהרחבת תיק המוחזקות בהיקף של 230-300 מ' ₪ ופירעונות אג"ח שוטפים בסך כ-200 מ' ₪.

נזילות החברה נמדדת על ידי מידרוג גם באמצעות יחס שירות החוב כולל יתרות המזומנים (DSCR+CASH), אשר ליום 31.12.2020 נאמד לכ-1.6 ומצביע על רמת נזילות גבוהה יחסית והוא צפוי לעלות לתום שנת 2021 לכ-1.9 נוכח גיוס החוב שביצעה החברה. בפני החברה פרעון חוב בודד (bullet) בחודש יוני 2023 בהיקף מהותי בסך של כ-675 מ' ₪ באג"ח סדרה ד'. בהתחשב בגיוס החוב שביצעה החברה בחודש אוגוסט 2021 בתמורה ברוטו של כ-317 מ' ₪, נדרשת החברה על פי תרחיש הבסיס של מידרוג לגיוס חוב נוסף בהיקף של 400-500 מ' ₪ עד לחודש יוני 2022 על מנת שתעמוד עם מלוא כספי פרעון ה-bullet כ-12 חודשים טרם לפירעונו, בנוסף ליתרות הנזילות השוטפות שהיא מחזיקה לאורך זמן. לאחר תשלום ביוני 2023 ולאור הגיוסים הצפויים, לחברה צפויים היקפי פירעונות שנתיים הנאמדים בטווח של 250-300 מ' ₪.

להערכת מידרוג לחברה גמישות פיננסית סבירה המפצה במידת מה על סיכון המיחזור. רמת המינוף (LTV) של החברה, כפי שהיא נבחנת ביחס בין החוב הפיננסי נטו לבין שווי השוק של אחזקותיה והערכות השווי לנכסים שאינם סחירים, בולטת לטובה ביחס לדירוג, עם כ- 35% על בסיס שווי השוק הממוצע ל- 30 יום עד בסמוך למועד דוח זה. תנודתיות שווי המניות נלקחת אף היא בחשבון ומידרוג הביאה בחשבון כי היחס עשוי לנוע גם בשיעור גבוה יותר סביב 40% ועדיין יבלוט לטובה לרמת הדירוג הנוכחית. בהערכת שיעור המינוף לעיל, מידרוג מביאה בחשבון מקדם ניכיון על הערכות שווי של אחזקות שאינן סחירות.

הגמישות הפיננסית של החברה נשענת גם על מרכיב גבוה של אחזקות סחירות ואיכותיות יחסית (כ-80% משווי אחזקות החברה) ובתוך כך, מרכיב מהותי של מניות סחירות פנויות משעבוד, בשווי של כ-744 מ' ₪ על בסיס מחירי שוק (ממוצע ל-30 יום) נכון ליום 30.06.2021, המושפע גם הוא מהתנודתיות בשווקי ההון. היקף משמעותי של נכסים חופשיים משעבוד כנזכר לעיל מאפשר ביצוע פעולות מימון ומשפר את הגמישות הפיננסית של החברה. החברה עומדת במרווח גבוה באמות המידה הפיננסיות הקיימות לה.

שיקולים נוספים לדירוג

החברה בוחנת השקעות והן בעלות השפעה על הפרופיל הפיננסי של החברה

החברה בוחנת מעת לעת עסקאות חדשות. עסקאות מהותיות ככל וייעשו ייבחנו על ידי מידרוג תוך התייחסות לפיזור האחזקות והסיכונים של פרוטפטליו הנכסים מחד והמדיניות הפיננסית ויחסי המינוף של החברה מאידך. היעדר חלוקת דיבידנד לבעלת המניות בשנים האחרונות, והערכת מידרוג כי לא יחולקו סכומים מהותיים בעתיד הנראה לעין היותה גורם ממתן סיכון בהערכת המדיניות הפיננסית של החברה.

Image by StockSnap from Pixabay

Image by StockSnap from Pixabay