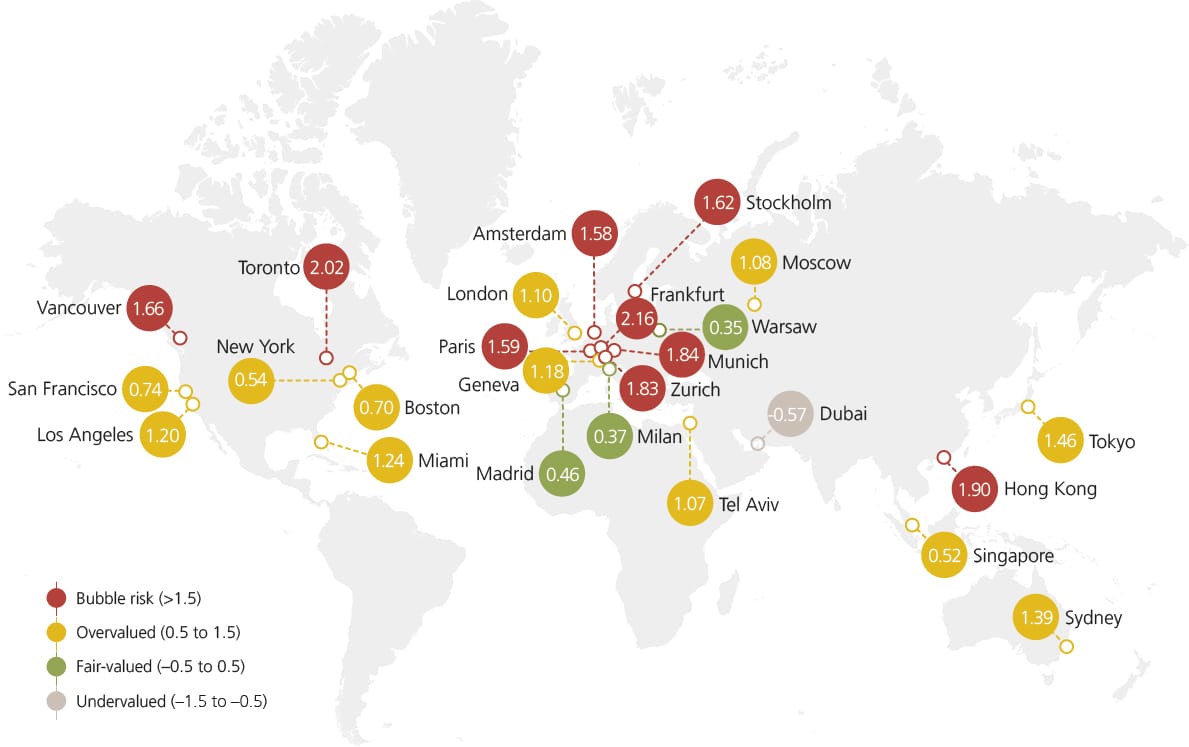

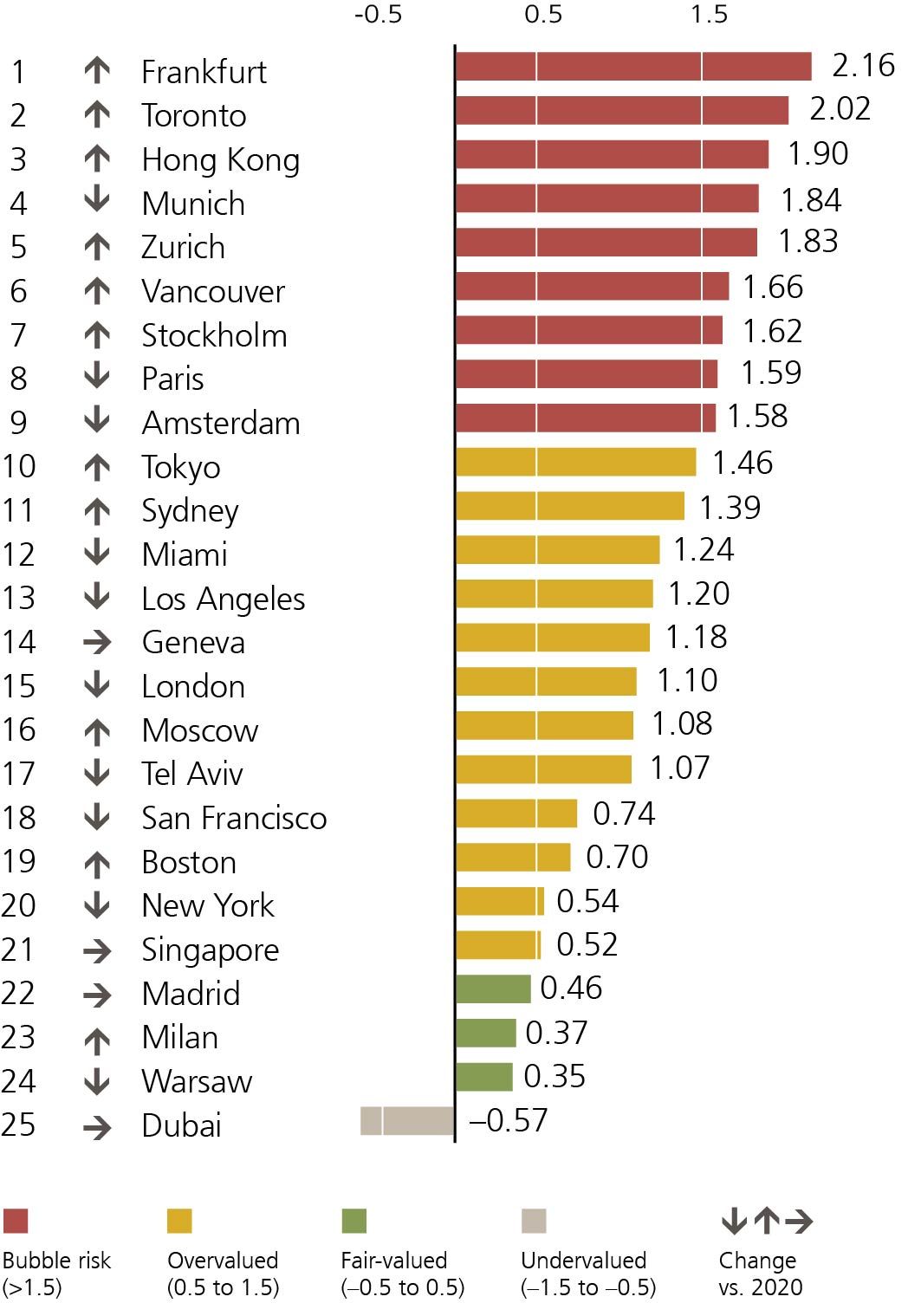

פרנקפורט, טורונטו והונג קונג ברמות הסיכון הגבוהות ביותר מבין 25 הערים החשובות שנבדקו.

הסיכון להיווצרות בועת נדל"ן והפוטנציאל לתיקון מחירים גדלו בשנה האחרונה.

העלייה הממוצעת במחירי הדיור בערים הואצה לשיעור של כ- 6% בארבעת הרבעונים האחרונים – הגידול הגבוה ביותר מאז 2014.

בפעם הראשונה מאז תחילת שנות ה-90, עלו מחירי הדיור באזורים לא-עירוניים מהר יותר מאשר בתוך הערים עצמן.

מדד בועות הנדל"ן הגלובלי של UBS לשנת 2021, המחקר השנתי של מנהל ההשקעות הראשי של UBS Global Wealth Management, מראה שבממוצע, הסיכון להיווצרות בועה גדל במהלך השנה האחרונה, וכך גם מידת החומרה הפוטנציאלית של תיקון המחירים, ברבות, מהערים שאחריהן עוקב המדד.

פרנקפורט, טורונטו והונג קונג תופסות את המקומות העליונים במדד של השנה הנוכחי, ושלושתן מצדיקות את ההערכות הבולטות ביותר של סיכון לבועה בשוקי הדיור שנבדקו. רמת הסיכון גדלה גם במינכן ובציריך. כך גם בוונקובר ובשטוקהולם, שתיהן מוערכות כיום באזור הסיכון לבועה. אמסטרדם ופריז משלימות את רשימת הערים בעלות הסיכון הגבוה. כל הערים שנבדקו בארה"ב – מיאמי (שהחליפה השנה במדד את שיקגו), לוס אנג'לס, סן פרנסיסקו, בוסטון וניו יורק – שוכנות בטריטוריה של הערכת-יתר. חוסר האיזון בשוקי הדיור הוא גבוה גם בטוקיו, סידני, ז'נבה, לונדון, מוסקבה, תל אביב וסינגפור, בעוד שמדריד, מילנו וורשה נותרו עם הערכת ערך הוגנת. דובאי היא השוק היחיד בעל הערכת-חסר, וגם היחיד שמקוטלג בקטגוריה נמוכה יותר מאשר בשנה שעברה.

שגשוג לוהט, אך כנראה קצר-מועד, בשוקי הדיור

הצמיחה במחירי הדיור קפצה בכ- 6% במונחים מותאמי-אינפלציה בין אמצע 2020 לאמצע 2021. כל הערים, למעט ארבע – מילנו, פריז, ניו יורק וסן פרנסיסקו – חוו עלייה במחירי הדיור. חמש ערים אף הציגו צמיחה דו-ספרתית: מוסקבה, שטוקהולם והערים באזור הפסיפי: סידני, טוקיו ו-ונקובר. שילוב של נסיבות מיוחדות הוא שהצית את מרוץ המחירים הזה.

קלאודיו סאפוטלי, מנהל תחום הנדל"ן במשרד מנהל ההשקעות הראשי ב-UBS Global Wealth Management, הסביר: "מגפת הקורונה כלאה אנשים רבים בין ארבע קירות ביתם, דבר שהדגיש את חשיבות מרחב המחיה שלהם והוביל לנכונות רבה יותר מצידם לשלם על דיור." במקביל לכך, תנאי המימון, שכבר היו טובים למדיי, השתפרו אף יותר ככל שהוקל על קבלת הלוואות מצד רוכשי הדירות. יתרה מכך, ריביות חיסכון גבוהות יותר ושוקי המניות המספקים תשואות שחררו הון נוסף לטובת רכישת דירות.

יותר מינוף, יותר סיכון

כיום, העלות הנמוכה יותר עבור בעלי נדל"ן בהשוואה לשכירות, לצד הציפייה לעלייה בלתי-פוסקת של מחירי הדיור, הופכת את הבעלות על דירות לאטרקטיבית עבור משקי הבית, ללא קשר לרמות המחירים ולמינוף. ההיגיון הזה עשוי לשמור על מצב השווקים הנוכחי, אך משקי הבית חייבים ללוות סכומי כסף הולכים וגדלים כדי לשמור על הקצב מול מחירי הנדל"ן המאמירים.

למעשה, הצמיחה במשכנתאות שטרם נפרעו הואצה ברבעונים האחרונים כמעט בכל מקום, ויחסי החוב-להכנסה צמחו גם הם. בסך הכול הפכו שוקי הדיור לתלויים אף יותר בשערי ריבית נמוכים ביותר, ולכן הידוק של תנאי ההלוואות עלול לגרום לעצירה חדה של עליית המחירים ברוב השווקים. למרות זאת, המינוף ושיעורי צמיחת החובות במדינות רבות עדיין נמצאים הרבה מתחת לשיאי כל הזמנים שלהם. מנקודת המבט הזו, שוק הדיור לא צפוי לגרום לשיבושים קשים בשווקים הפיננסיים הגלובליים.

הפעם הראשונה שהופגנו ביצועי-חסר של שוק הדיור העירוני ב 25 שנה האחרונים

בנוסף לעלויות המימון הנמוכות יותר, תהליך העיור היווה בעשור האחרון הציר המרכזי לעלייה במחירי הדירות במרכזי הערים. עם זאת, החיים העירוניים ספגו מכה ניכרת עקב הסגרים. הפעילות הכלכלית התפשטה ממרכזי הערים כלפי חוץ, לכיוון הפרברים וערי הלוויין (הרחוקים לעיתים) שלהם – וכך גם הביקוש לדיור. עקב כך, בפעם הראשונה מאז תחילת שנות ה-90, עלו מחירי הדיור באזורים לא-עירוניים מהר יותר מאשר בתוך הערים עצמן, בארבעת הרבעונים האחרונים.

בעוד שחלק מההשפעות הללו יכולות להיות חולפות, ההיפוך הזה מחליש את הטיעון של עליית מחירי דיור מובטחת-לכאורה במרכזי הערים. השפעת התפתחות זו, תהיה ככל הנראה גדולה אף יותר באזורים עם אוכלוסיות הדורכות במקום ואף מתכווצות (למשל, באירופה), שכן להיצע יהיה קל יותר לשמור על קצב הביקוש. מתיאס הולז'י, המחבר הראשי של המחקר וראש תחום הנדל"ן בשווייץ ב-UBS Global Wealth Management, מסכם: "יש סבירות הולכת וגדלה לתקופה חלשה בשוק הדיור הפנים עירוני".

היבטים אזוריים

שווייץ

הדיור בציריך נותר באזור הסיכון לבועה, והדירוג שלו זינק בחדות בין אמצע 2020 לאמצע 2021. השוק התחמם יתר על המידה, ונפחי הדיור שהוצעו צנחו לשפל של כל הזמנים. במיוחד כשמדובר בתהליך של הגשת הצעות מחיר, הקונים נמצאים בסיכון לשלם מחירים חריגים ביחס לאזורים אחרים בשווייץ, שכן הציפיות לעליית מחירים נטועות שם עמוק בתודעה. יתרה מכך, לציריך יש את יחס המחיר-לשכירות הגבוה ביותר מכל הערים שנבדקו, מה שהופך את השוק שם לפגיע מאוד לשערי הריבית הגדלים. דירוגי המחיר והמדד של ציריך ממשיכים להיות גבוהים יותר מאלו של ז'נבה.

הדירוג של ז'נבה במדד עולה בהדרגה מאז 2018, ומדובר בטריטוריה בעלת הערכת-יתר. המחירים הגיעו לשיא של כל הזמנים ועקפו אף את השיא הקודם מ-2013. היות ושוק השכירות של ז'נבה מפוקח מאוד, ושכר הדירה שם מנופח, הבעלות על דירות עדיין נחשבת לאטרקטיבית, עובדה שנתמכת על ידי שערי משכנתאות נמוכים היסטורית. בשתי הערים אין צפי לתיקון רחב של השוק בטווח הקצר. ז'נבה ממשיכה ליהנות מהיציבות היחסית ומהמעמד הבינלאומי שלה, וציריך שומרת על אטרקטיביות רבה כמקום לניהול עסקים וגם נהנית כעת מצמיחה מוצקה בשיעורי התעסוקה. אך בטווח הארוך יש סיבה לחשש בנוגע לשתי ערים אלו. אם שערי הריבית ימשיכו לעלות והצמיחה בביקושים תמשיך לנדוד לפרברים ולפריפריה בהינתן המחירים הגבוהים במרכזי הערים, המחירים המנופחים כיום לא יוכלו להיות ברי-קיימא.

אירופה

חוסר האיזון ממשיך להיות בשחקים בפרנקפורט, מינכן, פריז ואמסטרדם, ערים שהן בליבת ה- Eurozone. שוקי הדיור ממשיכים להיות נתונים להשפעתה של מדיניות שערי הריבית השליליים ותנאי ההלוואות הנוחים של הבנק המרכזי האירופי. אך עליית המחירים האטה בשנה האחרונה והחלה מזדנבת מאחורי הממוצעים הארציים, בהתאמה, ככל שמרכזי הערים הפכו לפחות נגישים מבחינת המחיר והביקושים נעו לכיוון הפרברים וערי הלוויין. למרות זאת, תיקון מחירים אינו צפוי כל עוד יצירת מקומות העבודה בערים אלו ממשיכה להיות חזקה ושערי הריבית נותרים שליליים. לעומת זאת, שוקי הדיור של מילנו ומדריד ספגו מכה קשה עקב המגפה. הסגרים ההדוקים והארוכים עצרו את התאוששות שוק הדיור. יש צורך בתקופה של צמיחה כלכלית בריאה ובת-קיימא כדי להניע שגשוג בתחום הדיור בערים אלו.

למרות שצמיחת המחירים בלונדון עדיין נגררת אחרי הממוצע הארצי, המגפה גרמה לשוק הדיור בעיר זו להגיע לתחתית ולהישאר במצב של הערכת-יתר. צמיחתם של מודלים גמישים של דירות ומשרדים הניעה גידול בביקוש והאיצה את עליית המחירים של בתים מרווחים ותר ומחירים נוחים יותר (כלומר, מחוץ למרכז העיר). לעומת זאת, שוק הדיור במרכז לונדון חטף מכה קשה במיוחד מהקורונה. מוסקבה ושטוקהולם, שנהנות מתנאי מימון נוחים, רשמו את שיעורי צמיחת המחירים הגבוהים ביותר בין הערים שנבדקו במהלך ארבעת הרבעונים האחרונים, וחוסר האיזון של השוק זינק בצורה חדה. שוק הדיור בוורשה נותר עם הערכה הוגנת של המחירים ככל שהצמיחה במחירים החלה להיגרר מאחורי הממוצע הארצי.

המזרח התיכון

בתל אביב, שערי המשכנתא הצונחים וצמיחת האוכלוסייה המהירה דחפו את המחירים כלפי מעלה. יתרה מכך, הממשלה הפחיתה את מס הרכישה של דירות שניות, דבר שגם עודד ספקולציות בשוק הדיור ככל ששוק זה הולך ומתקרב שוב לטריטוריה של סיכון לבועה. עקב כך, השוק חווה כעת הערכת-יתר גבוהה.

לעומת זאת, המחירים בדובאי עדיין המשיכו לצנוח לקראת סוף 2020, והשוק הוא כעת בהערכת-חסר. הגידול בזמינות עקב מחירים נוחים, תקנות המשכנתאות הקלות יותר, העלייה במחירי הנפט והריבאונד הכלכלי – נראה שכל אלה התניעו סוף סוף סוג של התאוששות. למרות שקצב הבנייה הואט, ההיצע הבלתי-מוגבל ביסודו מציב סיכון בפני הסיכוי לעליית מחירים בטווח הארוך.

אסיה-פסיפיק

חוסר האיזון בשוק גדל בין אמצע 2020 לבין אמצע 2021 בכל ערי אסיה-פסיפיק שנסקרו. הונג קונג היא השוק היחיד הנמצא באזור הסיכון לבועה, למרות שלוש שנים של מחירי נדל"ן שכמעט דרכו במקום. אך שוק הדיור מראה סימנים של התחממות מחודשת. צמיחת המחירים הואצה, והמכירות אף הגיעו לשיא של כל הזמנים, בין השאר הודות לביקוש מוצק במגזר דירות היוקרה והנדל"ן במחירים הגבוהים. עם זאת, הממשלה להוטה להגדיל באופן פעיל את היצע הדירות החדשות בטווח הבינוני-ארוך, דבר שעלול להביא להשפעות מבניות של פגיעה במחירים. מחירי הדיור והצמיחה בהכנסות בסינגפור תאמו זה את זו במשך למעלה משני עשורים. אך מאז 2018, שוב הורגשה צמיחה חזקה יותר של המחירים ככל שהעיר נהנתה מהגידול בביקוש מצד אזרחי חוץ. השוק נמצא כעת בטריטוריה של הערכת-יתר מסוימת, ככל שהמחירים החלו להשאיר את שכר הדירה ואת ההכנסות מאחור. אך חוסר האיזון עדיין נראה צנוע בהשוואה לרוב הערים האחרות שנסקרו במחקר שלנו.

תקופת התיקון של שוק הדיור בסידני הייתה קצרה. תנאי הלוואות נוחים יותר והורדות שערי הריבית על ידי Reserve Bank of Australia גרמו לרפלציה של השוק. ללא תפנית בשערי הריבית, המגמה כלפי מעלה של מחירי הבתים שנמשכת כבר עשור שנים צפויה להמשיך, בהינתן המשך הצמיחה של האוכלוסייה. מחירי הנדל"ן בטוקיו הלכו וצמחו כמעט ברציפות במשך למעלה משני עשורים, תוך שהם נעזרים בתנאי מימון אטרקטיביים ובצמיחה של האוכלוסייה. אך רמת מחירי הדיור בעיר הבירה הלכו והתנתקו משאר המדינה, מה שהוביל למחירים יקרים מדי, שסביר שירסנו צמיחת מחירים עתידית.

ארה"ב

דירוגי המדד בערי החוף המזרחי היו יציבים יחסית בחמש השנים האחרונות. לעומת זאת, שוקי החוף המערבי התפתחו באופן פחות עקבי. בלוס אנג'לס המשיך דירוג המדד לגדול, בעוד שבסן פרנסיסקו הערכות השווי ירדו עקב הירידה במחירי הדיור. בסך הכול, הירידה בשיעורי המשכנתה לרמות נמוכות היסטורית העניקה תמיכה למחירי הדיור בארה"ב. אך שינויי המחירים בערים שנבדקו עוקבים אחר הממוצע הארצי. הגידול בביקוש במרכזי הערים הואט, זאת לאור תנועת התושבים החוצה לפרברים, הן עקב בעיות יוקר והן עקב התגובה להשפעתה של מגפת הקורונה. המשך ההגירה הפנימית למדינות בעלות עלויות נמוכות יותר שהן גם ידידותיות יותר מבחינת מיסוי, עסקים ורגולציה, האיץ מגמה זו.

Image by Gerd Altmann from Pixabay

Image by Gerd Altmann from Pixabay