מידרוג מעלה את דירוג המנפיק של פרשקובסקי השקעות ובנין בע"מ (להלן: "החברה") ואת דירוג אגרות החוב (סדרה יג') שהנפיקה החברה מ- A3.il ל- A2.il. אופק הדירוג יציב. העלאת הדירוג נובעת משיפור הפרופיל הפיננסי של החברה לאורך זמן וכן על רקע הערכתנו כי מגמה זו תימשך לאור גידול צפוי בהכנסות מנכסים מניבים הנמצאים בשלבי הקמה ותכנון וזאת לצד שמירה על פרופיל עסקי בולט לחיוב.

שיקולים עיקריים לדירוג

ענף הייזום למגורים בישראל בו פועלת החברה מאופיין בחשיפה לתנודות הנובעות ממדיניות הממשלה בשוק הדיור ובשיווק הקרקעות וכן לתנודות הנובעות מהשפעות אקסוגניות על הביקוש לדירות מגורים, ובהתחשב במחזור הפעילות הארוך בענף הייזום, כל אלו משפיעים לשלילה על יציבות סביבת הפעילות.

לחברה פרופיל עסקי בולט לחיוב הנתמך בפרויקטים באזורי ביקוש, בפרויקטים בעלי שיעורי מכירה גבוהים אל מול שיעורי ביצוע לאורך זמן, בוותק ובניסיון ההנהלה בענף. בנוסף, בכל פרויקטי החברה, עבודות הביצוע נעשות באמצעות חברה בת פרטית בשליטה מלאה , באופן המאפשר ניהול יעיל של מערך הבניה ושליטה טובה על לוחות הזמנים. מאידך, צבר הקרקעות אשר בידי החברה אינו נרחב יחסית להיקף הפעילות ומצוי בשלבי תכנון ורישוי שונים ומועדי מתן היתרי הבניה, הכפופים לאישורם של גופים רגולטורים, עשוי להתארך ולהשפיע על תנודתיות הפעילות.

היקף הכנסות החברה השנתי מפעילות הייזום משפיע לחיוב על דירוג החברה, ולהערכת מידרוג צפוי להסתכם בטווח הזמן הבינוני-ארוך ב700-900 מיליון ש"ח.

שיעור הרווחיות הגולמית המותאם של החברה, כשהוא מחושב על ידי מידרוג בניטרול היוון הוצאות מימון ולאחר תרחישי רגישות שמידרוג בחנה, הולם את רמת הדירוג, וצפוי להסתכם בטווח התחזית ב20%-24%. בתוך כך, שיעור הרווחיות הגולמית הנובע מפרויקטים בביצוע עומד על כ- 26%, בעוד ששיעור הרווחיות הצפוי מפרויקטים בתכנון הינו נמוך יותר וצפוי להסתכם בכ- 19%.

לחברה שיעורי מינוף ההולמים את רמת הדירוג. בהתאם, יחס החוב הפיננסי נטו ל- CAP נטו צפוי להסתכם בטווח הבינוני ב- 55%-60% בהתאם לתרחיש הבסיס של מידרוג. יחס כיסוי הריבית אינו הולם את רמת הדירוג וצפוי לעמוד בטווח 3-5 שנים בטווח הבינוני-ארוך. יחס כיסוי הריבית מושפע לשלילה בטווח הזמן הקצר-בינוני מגידול עלויות המימון בגין חוב לצורך הקמת פרויקטים מניבים אשר הנבתם אינה באה לידי ביטוי בטווח זמן זה באופן מלא.

לחברה מדיניות פיננסית ברת חיזוי במידה בינונית עד טובה המאזנת בין האינטרסים של בעלי החוב ובעלי המניות. לחברה יתרות הנזילות מספקות ביחס לשירות חוב האג"ח אשר הינו מובטח בעודפי פרויקטים. יחד עם זאת, המדיניות הפיננסית של החברה מושפעת לשלילה בשל לוחות זמנים קצרים יחסית המסתכמים בטווח של 5-8 חודשים על-פי הערכות החברה, בין מועד סיום פרויקטים משועבדים לטובת אגרות החוב (סדרה יג') לבין מועד פירעון החוב. יצוין כי, להערכת מידרוג, מדיניות המינוף של החברה מאפשרת רכישות והשקעות כך שרמת המינוף תהיה בטווח התחזית של מידרוג לאורך זמן ולא מעבר לכך.

תרחיש הבסיס של מידרוג כולל, בין היתר, פירעונות חוב בהתאם ללוחות הסילוקין, נטילת חוב פיננסי ורכישת קרקעות בהתאם להערכות מידרוג. כמו כן, תרחיש הבסיס כולל השקעות וחילוצי הון עצמי ועודפים מפרויקטים, תזרים שוטף מנכסים מניבים, תשלומים שוטפים של החברה וכן חלוקת דיבידנד. במסגרת תרחיש הבסיס, מידרוג ערכה, בין היתר, תרחישי רגישות בנוגע להיקפי ועיתוי תקבולים ותשלומים שוטפים.

בהתאם, יחס חוב נטו ל-CAP נטו של החברה צפוי לעמוד בטווח הבינוני על 55%-60%, רמת מינוף ההולמת את רמת הדירוג. יחס כיסוי EBIT להוצאות ריבית אינו הולם את רמת הדירוג וצפוי להסתכם בכ- 3-5 שנים בטווח הבינוני-ארוך.

שיקולים מבניים

אגרות החוב (סדרה יג') המדורגות מובטחות בעודפים מפרויקטים חיפה שלבים א'-ג' ורמלה 208-209.מידרוג בחנה את טיב הבטוחה ולא מצאה מקום למתן הטבה דירוגית בגין הבטוחה , לאור אפיון הבטוחה כ-"חלשה" בהתאם למתודולוגית שיקולים מבניים בדירוג מכשירי חוב בתחום המימון התאגידי.

אופק הדירוג

אופק הדירוג היציב משקף את הערכת מידרוג כי בטווח התחזית החברה תמשיך בשיפור העקבי בפרופיל הפיננסי וכן, תציג גידול הדרגתי בהכנסות מנכסים מניבים הנמצאים בשלבי הקמה ותכנון וזאת לצד שמירה על פרופיל עסקי בולט לחיוב.

גורמים אשר יכולים להוביל להעלאת הדירוג:

גידול משמעותי בצבר קרקעות החברה

גידול משמעותי במצבת הנכסים המניבים ובהיקף ההכנסות מפעילות זו

גורמים אשר יכולים להוביל להורדת הדירוג:

שחיקה משמעותית ביחסי המינוף והכיסוי

שחיקה בהיקף המכירות ובשיעורי הרווחיות מעבר להערכות מידרוג

העדר צבר קרקעות מספק והיחלשות היקף הפעילות ופיזור הפרויקטים לאורך זמן

פירוט השיקולים העיקריים לדירוג

חשיפת החברה לתנודתיות בענף הייזום למגורים בישראל משפיעה לשלילה על יציבות סביבת הפעילות שלה

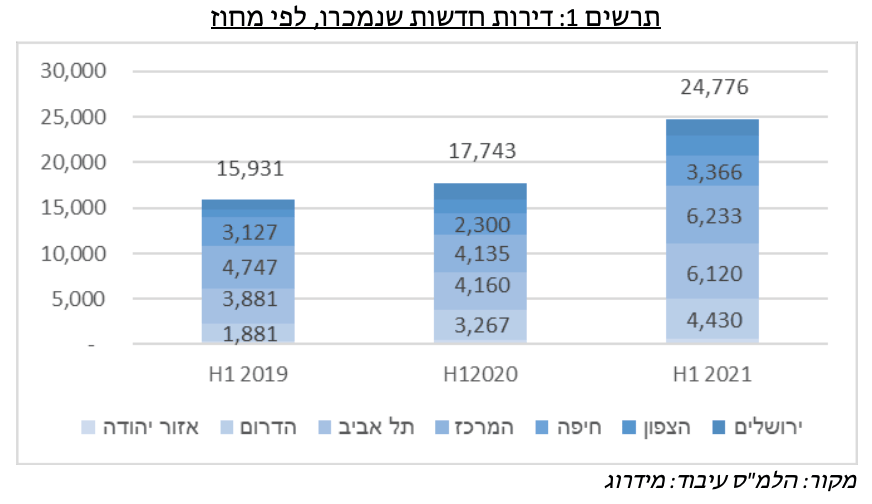

פעילות החברה בענף הייזום למגורים בישראל, ובפרט חשיפתה לתנודתיות בענף בשנים האחרונות, משליכה לשלילה על יציבות סביבת הפעילות שלה. חשיפה זו מתבטאת, בין היתר, בתנודתיות בקצב המכירות של החברה, אשר עלול להיות מושפע מגורמים אקסוגניים בהתאם למדיניות הממשלה לרבות היקף הבניה הציבורית המיועדת למגורים, מדיניות שיווק קרקעות שבבעלות רשות מקרקעי ישראל, עידודים ותמריצים ממשלתיים לרוכשי דירות, הליכי תכנון ובניה, רישוי של פרויקטים וכד'. כמו כן, ענף הייזום חשוף למגוון פרמטרים כלכליים ובכללם שיעור הצמיחה במשק, הריבית, ושיעורי האבטלה. מחזור הפעילות הארוך בענף הייזום, הנובע מפער הזמן הממושך בין עיתוי ההשקעה בקרקעות לבין עיתוי מכירת הדירות מבטא סיכון ענפי אינהרנטי המשליך לשלילה על נראות ההכנסות ויציבותן. עם זאת ענף הנדל"ן למגורים מאופיין בשיעורי מכירות במגמת עלייה, כאשר בהתאם לנתוני הלמ"ס נמכרו כ-24.8 אלף דירות חדשות בחציון הראשון של שנת 2021 אשר גבוה בכ-51% ביחס לאותה תקופה בשנת 2020 וכ-40% ביחס לאותה תקופה בשנת 2019. בצד ההיצע, תוצאות הגידול במספר העסקאות, לצד המשך ירידה בהתחלות הבנייה, הביאו לירידה במלאי הדירות החדשות למכירה, כאשר עפ"י נתוני הלמ"ס מלאי הדירות החדשות העומד למכירה הלך והצטמצם במהלך השנה האחרונה בשיעור של 22%, מרמה של כ- 49,200 דירות בינואר 2020, לכ-38,400 בדצמבר האחרון.

בנוסף לפעילות הייזום, לחברה פעילות בענף נדל"ן המניב אשר נכון ליום 30.06.2021 תורמת לרווח הגולמי שנתי NOI מייצג בהיקף 27.5 מיליון ש"ח. כמו כן, לחברה מספר נכסים מניבים הנמצאים בהקמה ובתכנון, הכוללים בין היתר, את פרויקט "מילניה" במתחם האלף בראשון לציון אשר צפוי לכלול שני בנייני משרדים הכוללים כ- 53 אלפי מ"ר וכן שטחי מסחר וחניון, כאשר החברה מכרה במאי 2019 מחצית מהפרויקט לחברת מגדל תמורת 300 מיליון ש"ח. חלק הפרויקט שנותר בידי החברה צפוי להניב NOI שנתי של כ- 20 מיליון ש"ח (תחת הנחת תפוסה מלאה) החל משנת 2023, על-פי הערכותיה של החברה. כמו, החברה נמצאת בשלבי הקמה של פרויקט "דירה להשכיר" במערב רמלה הצפוי לכלול 241 יח"ד המיועדות להשכרה לטווח ארוך (20 שנה). פרויקט זה צפוי להניב לחברה NOI שנתי של 15 מיליון ש"ח (תחת הנחת תפוסה מלאה) החל משנת 2023, על-פי הערכותיה של החברה. לחברה פרויקטים נוספים בתחום הנדל"ן המניב הנמצאים בשלבי תכנון שונים. הרחבת מצבת הנכסים המניבים צפויה לייצר לחברה תזרים שוטף שיתרום ליציבות הפעילות ולמתן את החשיפה לתנודתיות בענף הייזום למגורים.

היקף מכירות הבולט לחיוב לרמת הדירוג, יחד עם שיעורי מכירה גבוהים מול שיעורי ביצוע, תורמים לחיזוק הפרופיל העסקי של החברה

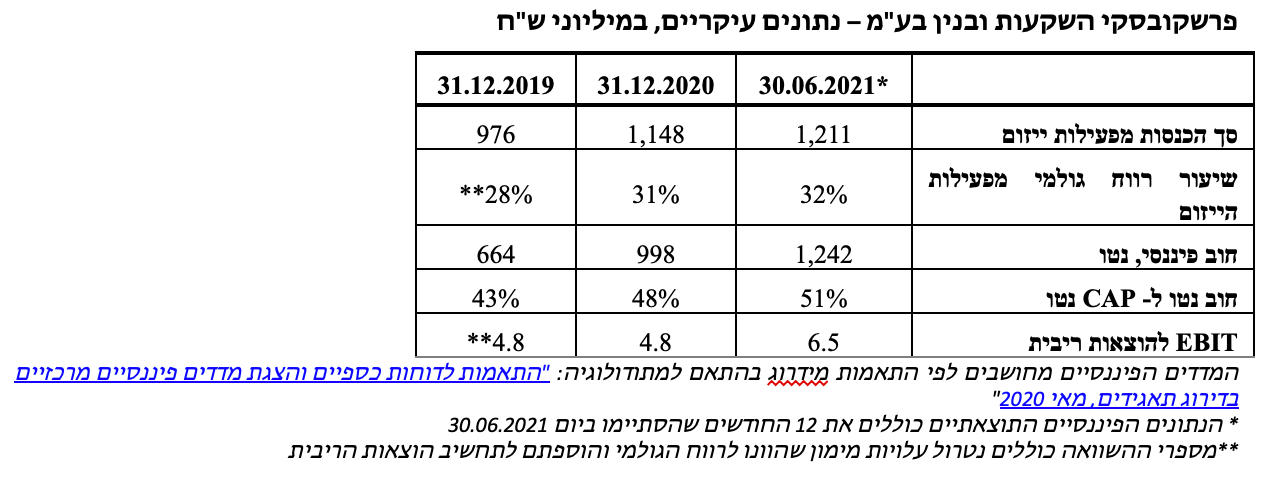

היקף הכנסות החברה מפעילות הייזום ב- 12 חודשים שעד 30.06.2021 הסתכם בכ- 1.2 מיליארד ש"ח. בהתאם לתרחיש הבסיס של מידרוג, היקף ההכנסות השנתי מפעילות הייזום צפוי להישחק כתוצאה מקיטון אפשרי בהתחלות בניה ולהסתכם בטווח הבינוני-ארוך ב- 700-900 מיליון ש"ח. נציין כי לחברה צבר פרויקטים בשלבי תכנון ורישוי שונים אשר ככל ויתקבלו בגינם היתרי בניה בטווח התחזית, הם צפויים להגדיל את היקף ההכנסות מייזום בטווח הארוך. היות ומדובר בפרויקטים עתידיים שהיקפם ומועד התממשותם אינם וודאיים, רק חלקם נכלל בתרחיש הבסיס של מידרוג, זאת בהתאם לשלבי הרישוי בו הם מצויים, ולרבות תרחיש רגישות למועד תחילתם ובנייתם. היקף פעילות זה, הבולט לחיוב לרמת הדירוג, עשוי לסייע לחברה להיות עמידה יותר בפני תנודות בסביבת הפעילות.

פרויקטי החברה המאופיינים בשיעורי מכירה גבוהים מול שיעורי הביצוע לאורך זמן, מיקומי הפרויקטים בערים מרכזיות (חיפה, ראשון לציון, רמלה ועוד) ו-ותק וניסיון החברה בענף תורמים ליציבות הפעילות. בנוסף, בכל פרויקטי החברה, עבודות הביצוע נעשות באמצעות חברה בת פרטית בשליטה מלאה (א.ש.י פרשקובסקי חברה לבנין בע"מ), באופן המאפשר ניהול יעיל של מערך הבניה ושליטה טובה על לוחות הזמנים. פיזור פעילות החברה הינו בינוני. כך, נכון ליום 30.06.2021, מבין הפרויקטים בביצוע, הפרויקט העיקרי הינו חיפה שלבים א'-ג' המהווה כ- 29% מסך יתרת העודפים הצפויה, ושלושת הפרויקטים העיקריים מהווים כ- 76% מסך יתרת העודפים הצפויה. שיעורי המכירה הגבוהים בפרויקטים לצד צבר הפרויקטים בתכנון צפויים לשפר את הפיזור ולהקטין את התלות בפרויקטים אלו. להערכת מידרוג, צבר הקרקעות אשר בידי החברה אינו נרחב מספיק בהשוואה לחברות הבולטות בענף, גורם המכביד על הדירוג. הצבר נמצא בשלבי תכנון ורישוי שונים ומועדי מתן היתרי הבניה, הכפופים לאישורם של גופים רגולטורים, עשוי להתארך ולהשפיע על תנודתיות הפעילות.

הפרופיל הפיננסי נתמך בשיעור מינוף ושיעור רווחיות גולמית ההולמים את רמת הדירוג למרות הערכתנו לשחיקה ברווחיות בפרויקטים בתכנון

הרווחיות הגולמית של החברה מפעילותה היזמית במהלך 12 החודשים שהסתיימו ביום 30.06.201 הינו 32%. להערכת מידרוג, שיעורי הרווחיות צפויים להישחק מעט בתקופת התחזית, בין היתר, כתוצאה מפרויקטים בתכנון בשיעורי רווחיות נמוכים יותר ומתרחישי רגישות שמידרוג בחנה בנוגע להיקף העלויות וקצב ביצוע הפרויקטים, ולהסתכם בשיעור רווח גולמי המותאם (בנטרול עלויות מימון שהוונו לרווח הגולמי) ההולם לרמת הדירוג בטווח של20%-24%. שיעור הרווח הגולמי המותאם לאחר תרחישי רגישות שמידרוג בחנה הנובע מפרויקטים בביצוע עומד על כ- 26%, בעוד ששיעור הרווח הצפוי מפרויקטים בתכנון הינו נמוך יותר להערכתנו וצפוי להסתכם בכ- 19%.

יחס המינוף של החברה חוב נטו ל- CAP נטו הינו 51% נכון ליום 30.06.2021. להערכת מידרוג, יחס מינוף זה, צפוי לעמוד בטווח הבינוני על 55%-60%, יחס ההולם את רמת הדירוג. שחיקת יחס המינוף נובעת, בין היתר, מכוונת החברה להגדלת החוב לצורך הקמת מספר פרויקטים, בין היתר, בתחום הנדל"ן המניב אשר עיקרם פרויקט "המילניה" במתחם האלף בראשון לציון הנמצא בשלבי הקמה, פרויקט להשכרת יח"ד ברמלה ובבן שמן לטווח ארוך ופרויקט משרדים ומסחר באזור תעשיה בהרצליה.

לחברה יחס כיסוי ריבית (EBIT להוצאות ריבית) של כ- 6.5 שנים (לאחר נטרול עלויות מימון שהוונו לרווח הגולמי והוספתם לתחשיב הוצאות הריבית) לתקופה של 12 החודשים שהסתיימו ביום 30.06.201. אולם, לפי הערכת מידרוג, יחס זה צפוי להישחק בטווח הבינוני הן בעקבות גידול בעלויות המימון לאור גידול צפוי של החוב, והן לאור שחיקה ברווח הגולמי הנובעת מהקיטון הצפוי בהכנסות ובשיעור הרווח הגולמי, כפי שתואר לעיל.

בהתאם לתרחיש הבסיס של מידרוג, יחס הכיסוי EBIT להוצאות ריבית צפוי לנוע בזמן הבינוני-ארוך בטווח של 3-5 שנים באופן שאינו הולם את רמת הדירוג. בטווח הזמן הארוך ככל והפרויקטים המתוכננים יצאו אל הפועל וכן, הפרויקטים בתחום המניבים אשר נמצאים בשלבי הקמה יתחילו להניב תשואת NOI, כך היקף ה- EBIT צפוי לגדול, ויחס כיסוי הריבית צפוי להשתפר.

מדיניות פיננסית ברת חיזוי ומשקפת איזון בין האינטרס של בעלי החוב ובעלי המניות. מנגד, אפשרות של השקעות ממונפות ביחד עם ניהול נזילות שמרני במידה בינונית משפיעים לשלילה על המדיניות הפיננסית

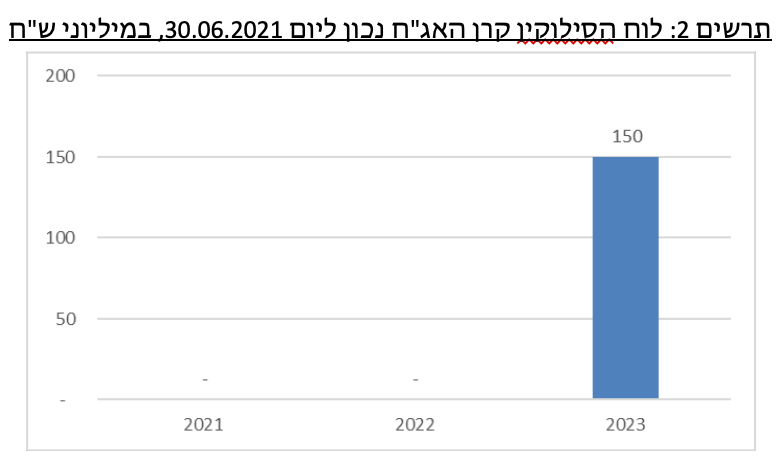

לחברה יתרות נזילות מספקות ביחס לשירות החוב אשר מובטח בעודפי הפרויקטים. נציין כי לחברה אגרות חוב (סדרה יג') המשועבדות ביתרות העודפים מפרויקטים חיפה שלבים א'-ג' ורמלה 208-209, אשר מרווח הזמן בין מועד הפירעון לבין מועד המסירה הינו בטווח של 5-8 חודשים. להערכתנו, פרק זמן זה שנותר הינו קצר יחסית, אך עומד בתרחיש הרגישות שמידרוג בחנה.

על-פי מדיניות חלוקת הדיבידנד, החברה תחלק, מידי שנה, דיבידנד בשיעור של 50% מהרווח הנקי השנתי, לא כולל רווחים שנובעים משערוך נכסים בכפוף לשיקול דעתו של הדירקטוריון. להערכת מידרוג, זוהי מדיניות מאוזנת יחסית. להערכת מידרוג, מדיניות המינוף של החברה מאפשרת רכישות והשקעות כך שרמת המינוף תהיה בטווח התחזית של מידרוג לאורך זמן ולא מעבר לכך.

Image by Colin Behrens from Pixabay

Image by Colin Behrens from Pixabay