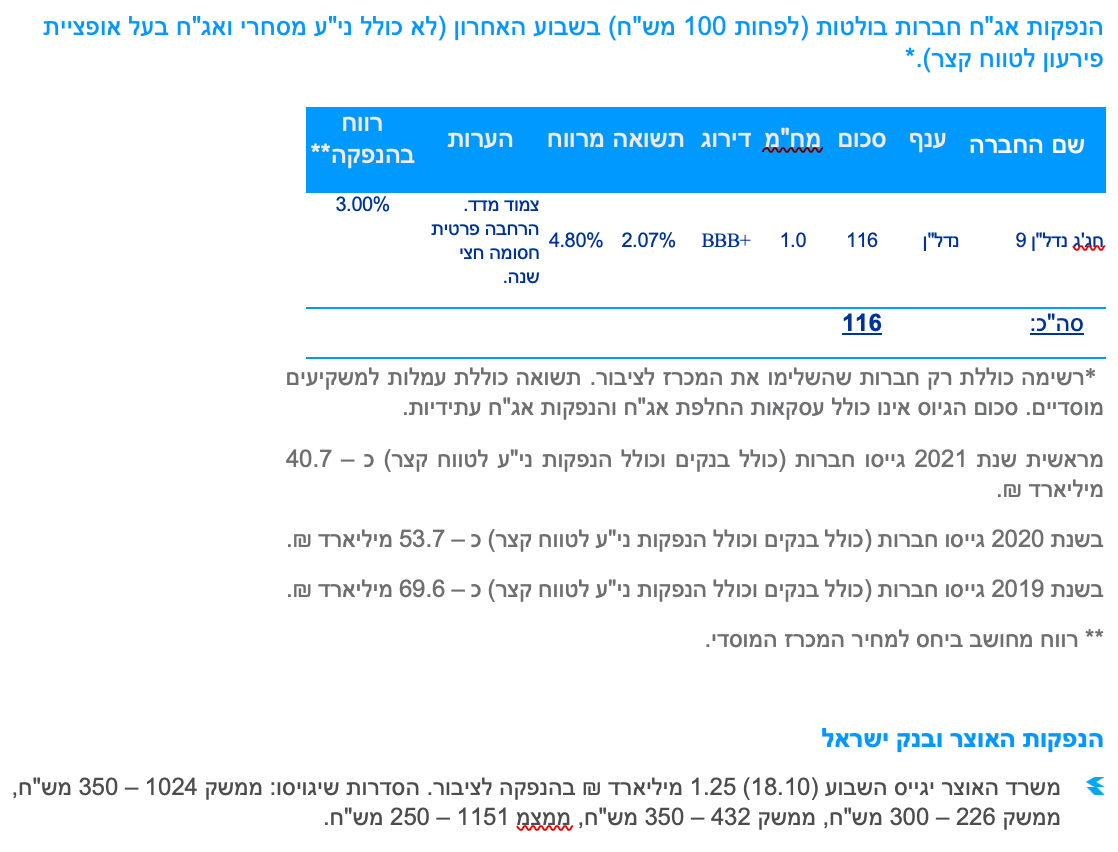

עיקרי דברים

מקרו

מדד המחירים לצרכן לחודש ספטמבר עלה ב 0.2% בדומה לתחזיות המוקדמות. קצב האינפלציה השנתי עלה מ-2.2% ל- 2.5% וצפוי להמשיך ולעלות עוד במתינות עד סוף השנה הנוכחית.

קרן המטבע הבינלאומית (IMF) עדכנה את התחזיות שלה במסגרת העדכון הגלובלי החצי שנתי. התחזית לצמיחה הגלובלית, לא השתנתה באופן משמעותי. אולם, תחזית הצמיחה של ישראל לשנת 2021 עודכנה כלפי מעלה מ-5.0% ל-7.1%, והצמיחה ל-2022 עודכנה מעט כלפי מטה מ-4.3% ל-4.1%.

לאור השיפור בנתוני התקציב והתחזיות הכלכליות, הגירעון התקציבי בשנת 2021 צפוי להסתכם בכ-6.0%-6.5% תוצר.

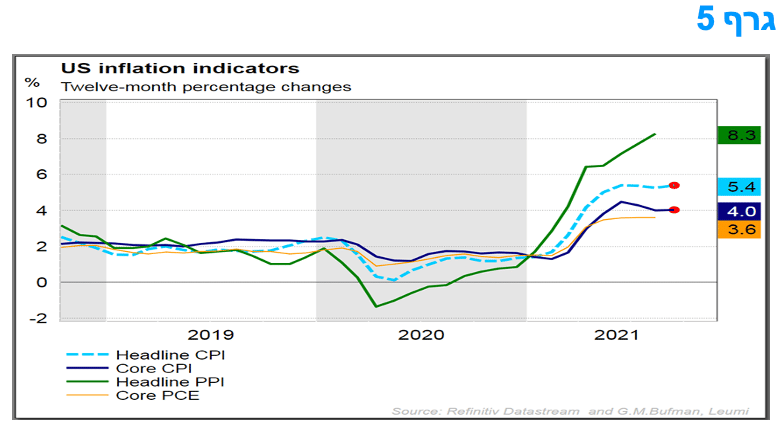

נמשכת העלייה בסביבת האינפלציה בארה"ב. נראה שבטווח הקרוב לא צפויה התמתנות משמעותית, אם בכלל, בסביבה זו. עדיין קשה לראות את האינפלציה שעשויה להסתכם ב כ-5-6% השנה, יורדת ליעד של 2% בעתיד הנראה לעין.

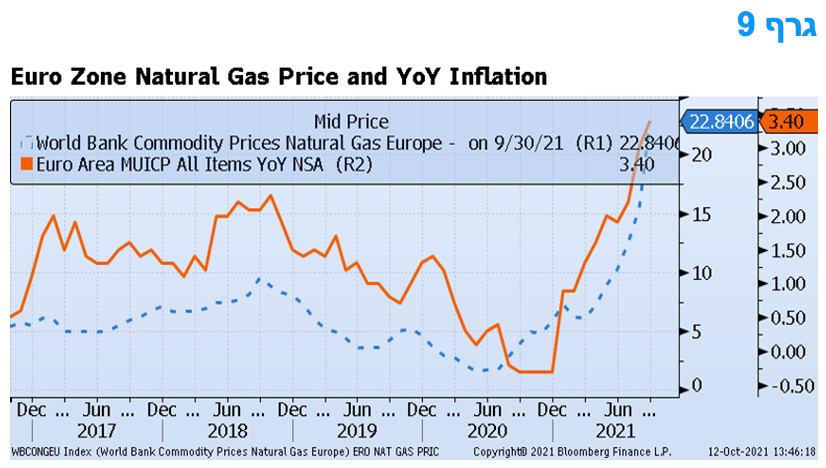

נראה שעליית מחירי האנרגיה תרמה כ -70% מן ההאצה באינפלציה בכלכלות המתקדמות בשנה האחרונה. מדובר לא רק בתרומת העלייה במחירי הנפט, אלא בתרומה משמעותית נוספת של עליית מחיר הגז הטבעי וחומרי אנרגיה נוספים. השפעת התייקרות הגז הטבעי צפויה להיות מודגשת באינפלציה בגוש האירו.

לא מן הנמנע שהשווקים עדיין לא תמחרו באופן מלא את כל קשת האפשרויות לשנה הקרובה בכל הקשור לאינפלציה, התמשכות מצב של צווארי בקבוק, התממשות גורמי סיכון, ותגובת המדיניות של הבנקים המרכזיים המובילים כחלק מראשיתו של תהליך נורמליזציה.

אג"ח ממשלתי

עליות שערים חדות יחסית נרשמו השבוע באפיק הממשלתי בהמשך הובלת עליות חדות במיוחד בצמודי המדד. ייתכן כי להצלחת המכרז ההפוך של האוצר השבוע הייתה השפעה על השוק המשני.

ציפיות האינפלציה קרובות לשיא של כעשור.

אנו ממליצים על השקעה במח"מ קצר - בינוני.

השקלים הלא צמודים מומלצים לאחזקה בטווח של סביב 5 שנים.

צמודי המדד מומלצים להשקעה בטווח של עד 5 שנים.

תנאי הרקע להשקעה בשוק האג"ח הממשלתי המקומי עדיפים על השקעה באפיק הממשלתי בארה"ב ובאירופה.

אג"ח קונצרני

ירידה נוספת נרשמה ברמת המרווחים, השבוע, חזרה לרמות השפל.

המגמה החיובית נשענת על השיפור בנתוני המקרו וגם על גיוס נמוך יחסית בשוק הראשוני.

מומלצת השקעה בעיקר באיגרות בדרוג בינוני – גבוה במח"מ קצר.

אג"ח ממשלתי ומקרו

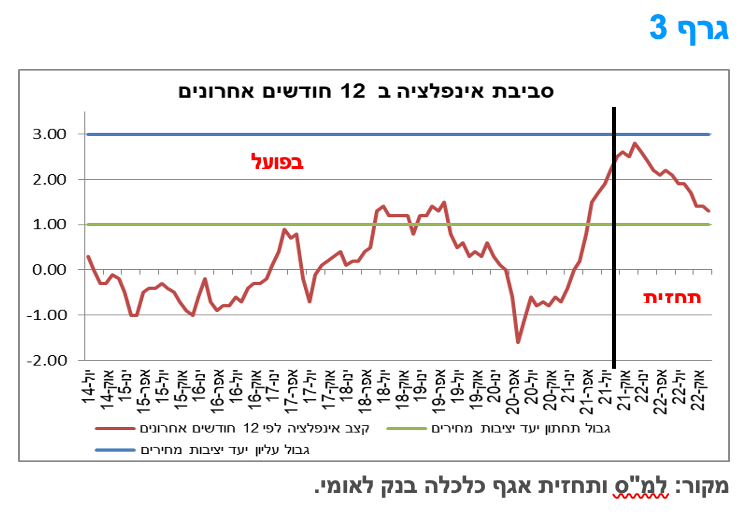

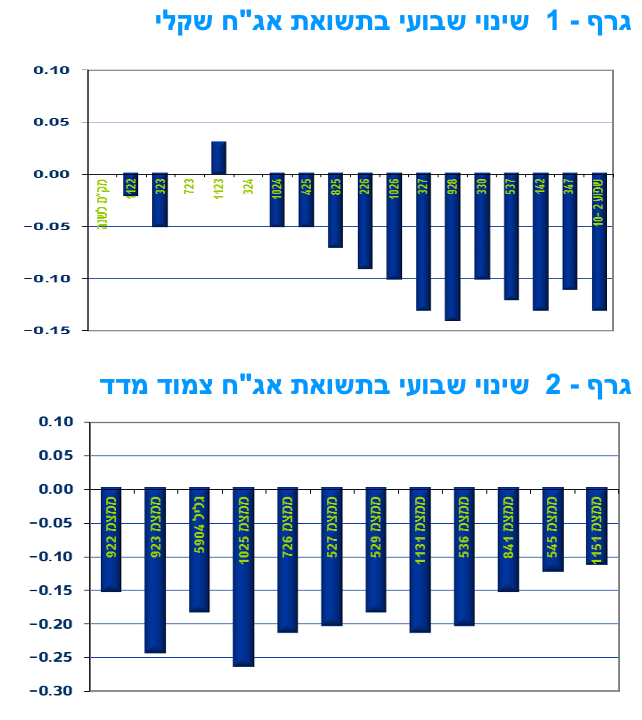

מבט שבועי – עליות שערים חדות נרשמו השבוע בדגש על החלק הארוך של העקומים. בעקום השקלי הלא צמוד נרשמה ירידת תשואות בעיקר בחלק הבינוני – ארוך של העקום לעומת ירידת תשואות חדה בחלק הקצר – בינוני של העקום צמוד המדד. ציפיות האינפלציה עלו לרמות שיא של קרוב לעשור.

שוק האג"ח הממשלתי המקומי נסחר השבוע במגמה חיובית של עליות שערים וירידת תשואות במרבית האפיקים. בלטו בירידת תשואות איגרות החוב לטווח ארוך בירידת תשואות של כ – 15 נ"ב בממוצע ואיגרות החוב צמודות המדד לטווח הקצר - בינוני , בירידת תשואות של כ- 20 נ"ב בממוצע. בסיכום שבועי רשם מדד האג"ח הכללי ממשלתי עליית מחירים חדה יחסית של כ – 1.00% כאשר צמודי המדד רושמים עלייה שבועית ממוצעת של 1.50%. צמודי המדד נסחרים בתשואה שלילית לאורך העקום כולו, למעט בחלק הארוך ביותר. כאמור, עיקר עליות המחירים בצמודי המדד נרשמו בטווח של 10 שנים ומעלה -- עלייה חדה במיוחד של כ – 2.50% בממוצע. גם בשקלים הלא צמודים בלטו אגרות החוב לטווח של 10 שנים ומעלה בעליות שערים ממוצעות של כ – 1.90% ובכך קזזו במעט את ירידות השערים החדות שנרשמו מתחילת השנה.

על רקע היציבות היחסית ברמת התשואות בחלק הקצר של העקום השקלי הלא צמוד, נרשמה ירידה מחודשת בתלילות העקום. נראה כי המקור לעליות השערים השבוע היו בין היתר: השתטחות עקום התשואות בארה"ב תוך ירידת תשואות בחלק הארוך, מכרז הפוך של האוצר במסגרתו נרכשו קרוב ל- 2.5 מיליארד ₪ דבר שבפועל מקטין מאוד את הגיוס נטו, העלאת תחזית הצמיחה של ישראל על ידי קרן המטבע והירידה הנמשכת בגירעון הממשלתי.

ציפיות האינפלציה הנגזרות משוק האג"ח הממשלתי המשיכו לעלות השבוע והגיעו לרמות שיא של קרוב לעשור. בטווח הקצר עלו הציפיות לרמות של 2.7-2.9% בממוצע, קרוב לגבול העליון של יעד יציבות המחירים. בחלק הבינוני – ארוך של העקום התייצבו הציפיות סביב רמות של 2.5-2.6% בממוצע.

בנק ישראל התייחס לסביבת האינפלציה בהודעת הריבית לפני כשבוע כאשר העריך כי על פי תחזית חטיבת המחקר בבנק ישראל, צפויה עלייה זמנית בסביבת האינפלציה ב-2021 ל-2.5% ולאחריה ירידה ל-1.6% ב-2022. מדובר באינפלציה התואמת ליעד יציבות המחירים של ישראל, ומשקפת את הערכת בנק ישראל לגבי זמניות האינפלציה. מדובר בתחזית האינפלציה התואמת את תחזית האינפלציה של קרן המטבע (שפורסמה השבוע) כאשר, עם זאת, בקרן המטבע מציינים כי הסיכונים לתחזית האינפלציה מוטים כלפי מעלה. תחזיות אלו תואמות במידה רבה גם את תחזיות לאומי לשנים 2021 – 2022.

מדד המחירים לצרכן לחודש ספטמבר עלה ב0.2% בהתאם לציפיות. סביבת האינפלציה צפויה עוד לעלות בהמשך השנה.

מדד המחירים לצרכן עלה ב-0.2% בחודש ספטמבר 2021, זאת על פי תחזית לאומי ותחזית הקונצנזוס. עליות מחירים בולטות נרשמו בסעיף ירקות טריים שעלה ב-9.5%. ירידות מחירים בולטות נרשמו בסעיפי הארחה, נופש וטיולים שירד ב-15.4% והלבשה שירד ב-2.1%. מתחילת השנה עלו מדד המחירים לצרכן ומדד המחירים לצרכן ללא דיור ב-2.5%, כל אחד. מדד המחירים לצרכן ללא ירקות ופירות עלה ב-2.4%. מדד המחירים לצרכן ללא אנרגיה עלה ב-2.3%.

בשנים עשר החודשים האחרונים (ספטמבר 2021 לעומת ספטמבר 2020) מדד המחירים לצרכן עלה ב-2.5%, מדד המחירים לצרכן ללא דיור עלה ב-2.6%, מדד המחירים לצרכן ללא ירקות ופירות עלה ב-2.4% ומדד המחירים לצרכן ללא אנרגיה עלה ב-2.3%.

מדד המחירים לצרכן של חודש אוקטובר צפוי לעלות בכ-0.3-0.5% ובהתאם לכך שיעור העלייה ב-12 החודשים האחרונים צפויה להמשיך ולעלות במעט. שיעור עליית המדד ב-12 החודשים הבאים צפוי להיות כ-1.6-1.9%.

מחירי הדירות, שאינם נכללים במדד, עלו ב-1.2% ושיעור העלייה השנתי הגיע ל-9.2%, זאת בדומה לתחזית לאומי מראשית השנה.

לאור השיפור בנתוני התקציב והתחזיות הכלכליות, הגירעון התקציבי בשנת 2021 צפוי להסתכם בכ-6%-6.5% תוצר.

בחודש ספטמבר הסתכמה פעילות הממשלה בגירעון של כ-6.0 מיליארד ₪ לעומת גירעון גבוה משמעותית של כ-14.9 מיליארד ₪ בספטמבר 2020, אשר במהלכו החל הסגר השני. משרד האוצר מציין כי לאור מיעוט ימי העבודה בתקופת החגים נדחו לחודש אוקטובר תשלומי מסים בהיקף מוערך של כ-8.2 מיליארד ₪, אשר בנטרולו, היה חודש ספטמבר מסתכם בעודף תקציבי של כ-2.2 מיליארד ₪.

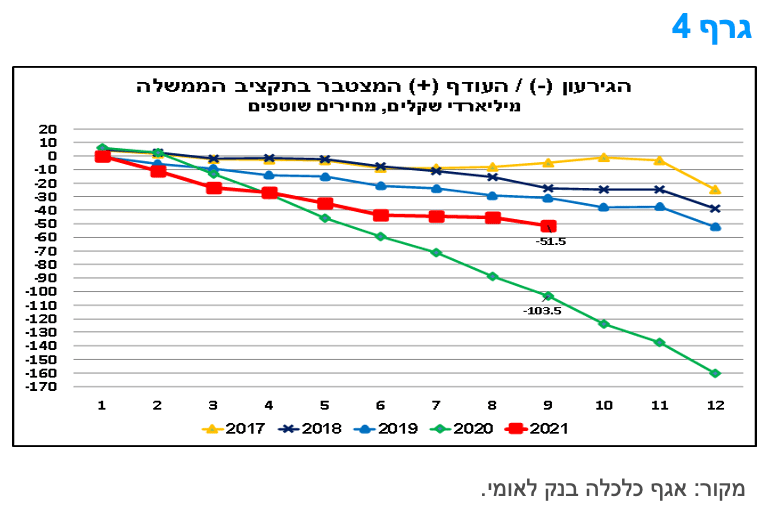

בהמשך למגמת הירידה מתחילת השנה, הגירעון התקציבי ב-12 החודשים האחרונים (אוקטובר 2020-ספטמבר 2021) ירד לרמה של 7.4% תוצר (שהם כ-108.1 מיליארד ₪), או 6.8% תוצר בנטרול דחיית המסים, לעומת 8.0% תוצר (כ-116.9 מיליארד ₪) בחודש אוגוסט. כמו כן, הגירעון המצטבר (ללא מתן אשראי נטו) מתחילת השנה (ינואר-ספטמבר) עמד על כ-51.5 מיליארד ₪, כמחצית מהיקף הגירעון בתקופה המקבילה אשתקד, שעמד על כ-103.4 מיליארד ₪ (גרף 4).

הירידה החדה בגירעון המצטבר מתחילת השנה, חלה על רקע גידול חד בהכנסות המדינה לצד גידול מתון יחסית בהוצאות. ברקע חזרתו של המשק לפעילות מלאה, גידול בהכנסות מרווחי הון (סקטור ההייטק) לצד גידול במספר עסקאות הנדל"ן ועליית מחירי הדירות, היקף ההכנסות המצטבר בתשעת החודשים הראשונים של השנה הסתכם בכ-295 מיליארד ₪. זאת, בין היתר, הודות לגידול מהיר של כ-26.3% (ריאלי) בהכנסות ממסים ישירים וגידול ריאלי של כ-18.8% בהכנסות ממסים עקיפים, לעומת התקופה המקבילה אשתקד (שהושפעה לשלילה ממשבר הקורונה). במקביל, הוצאות הממשלה (כולל תכנית הסיוע בגין משבר הקורונה) עלו בשיעור מתון בלבד של כ-2.7% באותה תקופה. בהיעדר תקציב מאושר (תקציב המדינה לשנים 2021-2022 אמנם אושר בממשלה, אך טרם קיבל את אישור הכנסת ולכן עדיין לא נכנס לתוקף), הוצאות המדינה (בנטרול תכנית הסיוע) מתנהלות זה החודש ה-21 ברציפות במסגרת תקציב המשכי. שיעור הביצוע המצטבר של תכנית הסיוע (בשנים 2020-2021, ביצוע במזומן והתחייבויות) עומד על כ-87.7% (164.8 מיליארד ₪ מתוך 188 מיליארד ₪).

לסיכום, בתרחיש מרכזי אנו מעריכים כי השיפור המתמשך בפעילות הכלכלית צפוי לתמוך בהימשכות המגמה החיובית בנתוני התקציב, תוך גידול חד בהכנסות לצד גידול מתון יחסית בהוצאות (בהנחה שאם יאושר התקציב הוא לא יביא לגידול חריג בהוצאה עד סוף השנה). להערכתנו, לאור השיפור בתחזיות הכלכליות, שנת 2021 צפויה להסתכם בגירעון נמוך ביחס להערכות המוקדמות, שצפוי לעמוד על כ-6.0%-6.5% תוצר.

מקרו עולמי

נמשכת העלייה בסביבת האינפלציה בארה"ב. נראה שבטווח הקרוב לא צפויה התמתנות משמעותית אם בכלל בסביבה זו.

מדד המחירים לצרכן של ארה"ב עלה בחודש ספטמבר ב-0.4%, זאת בהובלת מחירי המזון בבית שעלו ב -1.2%, מחירי הבנזין שעלו ב -1.2%, מחירי החשמל שעלו ב -0.8% ומחירי הגז הטבעי שעלו ב-2.7%. נראה שהמחירים של רכיבים אלו המשיכו ועלו עוד בשבועות האחרונים, מה שצפוי לבוא לידי ביטוי במרכיבי המדד הקשורים לכך גם בחודשים הקרובים.

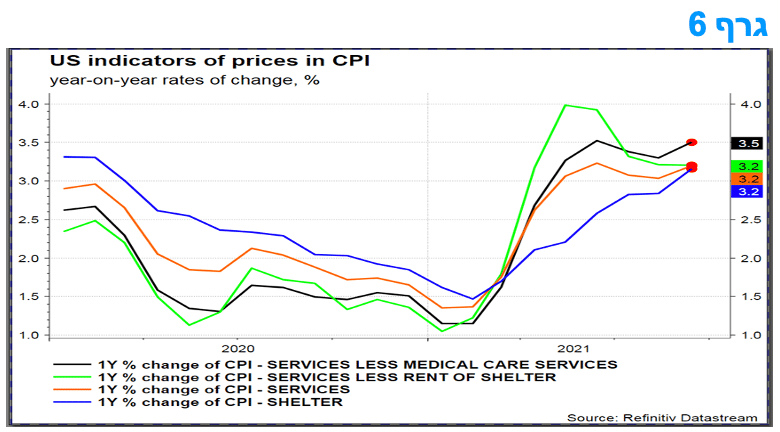

נרשמה עלייה בסעיף שירותי הדיור ויחד עם העלייה בסעיף המזון, מדובר בתרומה של יותר ממחצית מעליית המדד בחודש ספטמבר. גורמים מחזוריים אלו, ובפרט רכיב הדיור, צפויים להמשיך ולתרום לעליית המדד. במונחי מדד הליבה, שיעור העלייה היה 0.2% הינו נמוך יחסית וכנראה שמושפע באופן זמני מהתפשטות ווריאנט הדלתא על המחירים של שירותים שונים המחייבים מתן השירות "פנים מול פנים", ויתכן שיש בכך הסתרה של עליית מידת התרומה של גורמים מחזוריים, במיוחד הדיור, אשר צפויים להמשיך ולעלות. מבין הרכיבים הכלולים ברכיב הליבה, אשר תרמו למיתון שיעור העלייה ישנה ירידה של 6.4% בתעריפי הטיסות, ירידה של 0.6% בלינה מחוץ לבית, ירידה של 0.7% במחירי הרכב המשומש וירידה של 1.1% ירידה במחירי ההלבשה.

ככל שגל התחלואה הנוכחי יפחת, זה ישפיע על התאוששות הביקוש לשירותים ועליית המחירים. במקביל, המחסור המחודש בכלי רכב חדשים יביא ללחץ מחודש כלפי מעלה על מחירי הרכב המשומש. מחירי כלי הרכב החדשים עלו ב- 1.3% בחודש שעבר ונתונים שוטפים מעידים שגם מחירי כלי-הרכב המשומשים שבים ועולים. סגירת מפעלים בווייטנאם תפעיל לחץ כלפי מעלה על מחירי ההלבשה בחודשים הקרובים. בנסיבות אלו, קשה לראות את האינפלציה, שעשויה להסתכם בכ-5-6% השנה, יורדת ליעד של 2% בעתיד הנראה לעין.

כיצד מחירי האנרגיה הגבוהים משפיעים על מחירי סחורות אחרות.

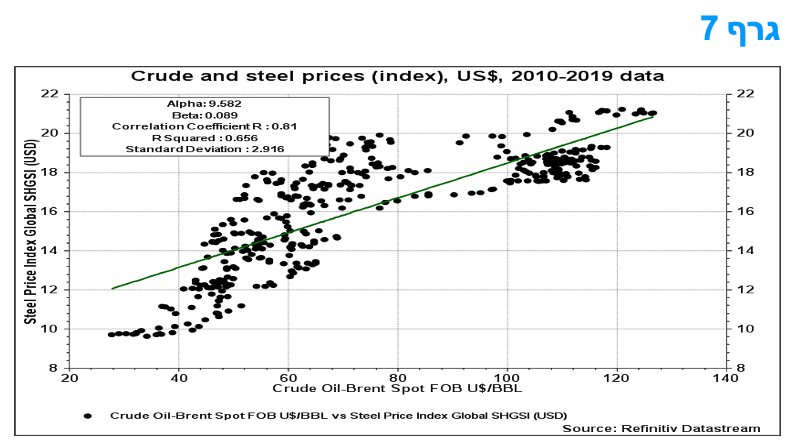

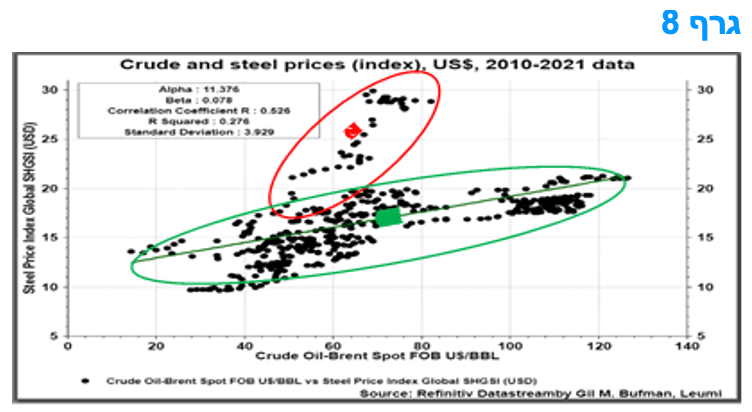

מחירי האנרגיה מגיעים עתה לשיאים שמזה מספר שנים לא נראו. הקשר המדויק בין מחירי האנרגיה לבין המחירים של סחורות אחרות, תלוי בעצימות האנרגטית בתהליך הייצור וגם הגורמים המשותפים בגורמי הביקוש הבסיסיים. מחירי המתכת התעשייתיים עקבו בעבר אחר מחירי האנרגיה. מדובר בקשר הנובע ממספר סיבות כמו גורמי ביקוש דומים והעובדה שייצור מתכות תעשייתיות, כמו סחורות רבות אחרות, דורש תשומות אנרגיה גדולות.

תחום המתכות הוא משתמש כבד באנרגיה, המהווה 10% מצריכת האנרגיה העולמית והרוב הוא בשל ייצור הפלדה. נדרשת גם מידה רבה של אנרגיה לשינוע ולהפצת מתכות תעשייתיות. הביקוש למתכות תעשייתיות ואנרגיה הוא מחזורי ומתאים בדרך כלל לפעילות התעשייתית הגלובלית. יחסית לקשר ההיסטורי המוכר, עוצמת עליית מחיר הפלדה בחודשים האחרונים חריגה ויתכן שמעידה על OVERSHOOTING.

האנרגיה מהווה גם חלק גדול מעלויות הייצור של רוב הסחורות החקלאיות בצורה של שימוש בדלק כגון בנזין ודיזל, המשמשים בתהליכי שתילה, דישון וקציר של יבולים, כמו גם ההובלה שלאחר מכן. האנרגיה משמשת בתהליך ייצור והפקה של כימיקלים חקלאיים כגון חומרי הדברה, המיוצרים באמצעות נפט ומוצריו. חלק מן הדשנים, כמו דשן על בסיס חנקן, מופק תוך שימוש בגז טבעי. לשם המחשה, משקל האנרגיה מהוות כמחצית מסך כל עלויות הייצור לחקלאים בארה"ב, למרות שיש שונות על פי סוג היבול, כאשר החיטה הינה עתירת אנרגיה במיוחד. למחזורי הצמיחה הכלכלית הגלובלית ישנה לרוב השפעה מועטה על הביקוש למוצרים חקלאיים והביקוש "קשיח" יחסית.

עליית עלויות האנרגיה יכולה להפעיל לחץ כלפי מעלה על מחירי הסחורות החקלאיות גם על ידי ייקור עלות המוצרים התחליפיים. לדוגמה, מחירי נפט גבוהים יותר מעלים את עלות הגומי הסינטטי ובדים סינטטיים, כגון פוליאסטר, מה שעשוי לחזק ביקוש למוצרים הטבעיים ולהביא לעליית מחירים של גומי טבעי וכותנה. באופן דומה, אם מחירי הנפט גבוהים יותר, הדבר מעודד החלפה לדלקים ביולוגיים (BIO FUEL), אם כי רוב המדינות משלבות דלק ביולוגי עם בנזין/דיזל ולכן אין אפשרות לתחלופה מלאה.

נראה שעליית מחירי האנרגיה תרמה בסה"כ, במישרין ובעקיפין, כ -70% מן ההאצה באינפלציה בכלכלות המתקדמות בשנה האחרונה. מדובר לא רק בתרומת העלייה במחירי הנפט, אלא בתרומה משמעותית נוספת של עליית מחיר הגז הטבעי וחומרי אנרגיה נוספים. השפעת התייקרות הגז הטבעי צפויה להיות מודגשת במיוחד באינפלציה בגוש האירו.

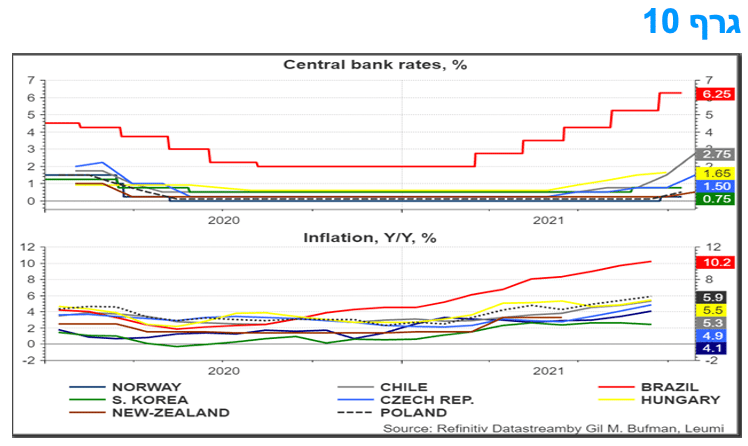

בנסיבות הנ"ל, האינפלציה עדיין צפויה להישאר גבוהה יחסית בעתיד הנראה לעין, זאת בעיקר עקב ההשפעות הישירות והעקיפות המתמשכות של עליית מחירי האנרגיה. בעוד שהשפעת העלייה במחיר האנרגיה על האינפלציה צפויה להתרסן בהדרגה בשנה הבאה, בעיקר כתלות במידת ההרחבה של ההיצע על ידי אופ"ק, רוסיה, ארה"ב ומפיקות אחרות, החשש הוא שהמחסור בכוח אדם יהיה בעל השפעות מתמשכות יותר על האינפלציה וזאת בעיקר בארה"ב, בריטניה, אוסטרליה וקנדה.

טכנית, גם אם מחירי הנפט והגז יישארו ברמה הגבוהה הנוכחית, אפקט הבסיס האינפלציוני יעלם בהדרגה בשנה הבאה, זאת תוך כדי הפחתת האינפלציה במדינות המפותחות בסדר גודל של כ-1.5 נקודות אחוז בממוצע. במידה וההיצע יגדל בקצב מהיר יחסית, הדבר יוכל להוביל להאטה גדולה יותר של האינפלציה ב-2022 לעומת 2021. עם זאת, נראה שהסיכונים לאינפלציה בטווח הבינוני עדיין נוטים בקרוב כלפי מעלה בארה"ב, זאת עקב הרכב הצריכה והמדד שם, עם רכיב גדול יחסית של אנרגיה, כלי רכב חדשים וכלי רכב משומשים.

נראה שהמדיניות המוניטרית המרחיבה לא תרמה עדיין להאצה גדולה של האינפלציה, אך האפשרות הזו קיימת בהמשך, זאת כתלות בצעדי המדיניות הבאים. במקומות רבים, הייתה הקלה בתנאי מתן האשראי, כך שגידול מהיר באשראי, ובמכפיל כמות הכסף בהמשך, וזאת עם השפעות אינפלציוניות. במקביל, במדינות מפותחות רבות הסקטור הפרטי מחזיק במידה רבה מאוד של נזילות ושל נכסים נזילים, שיכולים להיות מתורגמים לעלייה מהירה בביקושים, בפרט אם מידת האמון והביטחון של הסקטור הפרטי תעלה.

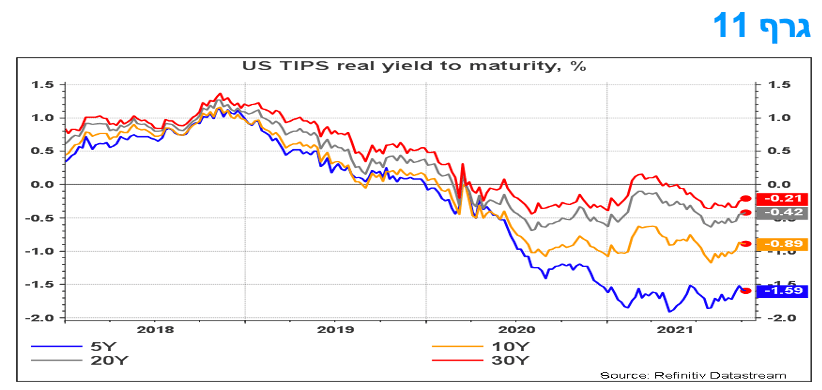

מבחינת תגובת הבנקים המרכזיים, עד כה היו מספר בנקים מרכזיים שכבר החלו בהעלאת ריבית, זאת בעיקר על רקע חשש מפני "ספירלה אינפלציונית", שבמסגרתה נוצר חשש ממצב שבו עליות המחירים הנוכחיות יובלו לעליות נוספות דרך מנגנון הציפיות. מהלך העלאות הריבית צפוי להימשך באותן מדיניות ואף להתרחב בהמשך למדינות אחרות, כמו ארה"ב, שם מידת ההרחבה המוניטרית כבר "איננה סבירה", זאת כפי שבא לידי ביטוי ברמה השלילית של הריבית הריאלית לטווח ארוך שם, זאת בשונה ממצב "נורמלי". לא מן הנמנע שהשווקים עדיין לא תמחרו באופן מלא את כל קשת האפשרויות לשנה הקרובה בכל הקשור לאינפלציה, התמשכות מצב של צווארי בקבוק, התממשות גורמי סיכון, ותגובת המדיניות של הבנקים המרכזיים המובילים כחלק מראשיתו של תהליך נורמליזציה.

המלצות לפעילות: העלייה בציפיות האינפלציה עשויה להימשך בתקופה הקרובה על רקע התמשכות מצב של צווארי בקבוק והמשך העלייה במחירי האנרגיה. סביבת הריבית בארץ צפויה להיוותר ללא שינוי בעתיד הנראה לעין, כאשר החלק הארוך של העקום יושפע מסביבת התשואות בעולם וההתפתחות בציפיות האינפלציה.

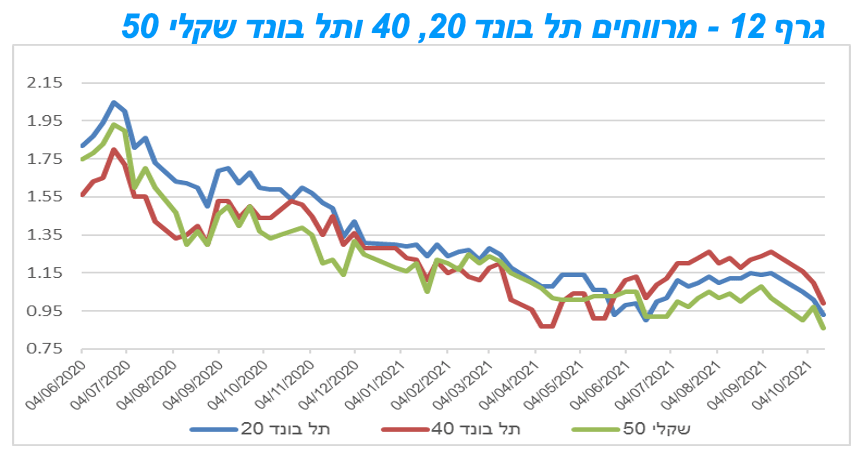

ירידת התשואות החדה יחסית השבוע בשוק המקומי (בשקלים הלא צמודים) הגיעה לאחר תקופה די ארוכה של ביצועי חסר בשוק האג"ח הממשלתי המקומי. מוקדם לומר האם מדובר בהיפוך מגמה או תיקון נקודתי למהלך עליית התשואות בתקופה האחרונה. ככלל, תנאי הרקע להשקעה בשוק האג"ח הממשלתי פחות טובים, בעיקר על רקע הציפייה לתהליכי הידוק מוניטאריים ברחבי העולם, גם אם איטיים ומדורגים. סביבת התשואות צפויה להמשיך ולעלות בעיקר על רקע כך שכלכלות העולם חוזרות בהדרגה לתפקוד מלא.

מצב הפעילות הכלכלית של המשק הישראלי טוב יחסית, מה שבא לידי ביטוי בעדכון כלפי מעלה של נתוני הצמיחה ההיסטוריים על-ידי הלשכה המרכזית לסטטיסטיקה (הלמ"ס) ועדכון של תחזית חטיבת המחקר של בנק ישראל וקרן המטבע העולמית. כמו כן, הנגיד ציין בהודעת הריבית את פוטנציאל הצמיחה הגבוה יותר של המשק (4% לעומת 3%) על רקע עדכון של נתוני הצמיחה ההיסטוריים, שערכה הלמ"ס. הודגשו דרגות החופש הטובות העומדות לרשות בנק ישראל ועל רקע זה מהלך עליית הריבית עשוי להיות מתון ולא בטווח הקרוב.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני.

מומלצת השקעה מאוזנת בין שקלים לא צמודים לצמודי מדד.

צמודי המדד מומלצים להשקעה בעיקר בטווח של 1 - 5 שנים.

החשיפה לשקלים הלא צמודים מומלצת בעיקר בטווח של סביב 5 שנים.

מומלצת אחזקת מזומן ואג"ח בריבית משתנה לטווח בינוני – ארוך חלף השקעה במק"מ ואג"ח שקלי לטווח קצר.

אג"ח חברות

בדומה לאפיק הממשלתי, מגמה חיובית נרשמה השבוע באפיק הקונצרני. עליות שערים נרשמו בכל המדדים המובילים תוך ירידה ברמת המרווחים חזרה לרמות השפל. בלטו בעיקר מדדי התל בונד צמודי המדד בעליות שערים חדות של יותר מאחוז בממוצע.

בדומה לאפיק הממשלתי, המסחר באפיק הקונצרני התאפיין השבוע במגמה חיובית. עליות שערים חדות במיוחד נרשמו במדדים צמודי המדד שנסחרו בעלייה ממוצעת של יותר מאחוז. בסיכום שבועי רשם מדד האג"ח הכללי הקונצרני עלייה של קרוב לאחוז בעוד מדדי התל בונד 20 40 ו 60 רשמו עלייה שבועית ממוצעת של כ – 1.30%. מגמת הירידה ברמת המרווחים התחזקה השבוע כאשר רמת המרווחים חוזרת בסמוך לרמות השפל של התקופה האחרונה. המגמה החיובית באפיק הקונצרני הושפעה מהמשך מגמת עליות השערים בשוקי המניות והשבוע מעליות השערים החדות יחסית באפיק הממשלתי. האפיק הקונצרני ממשיך להיות מושפע לחיוב ממכלול נתוני המקרו החיוביים בישראל ודעיכת הגל הרביעי של התחלואה מקורונה. עדכון התחזיות כלפי מעלה של חטיבת המחקר בבנק ישראל וקרן המטבע העולמית השבוע ספקו רוח גבית להמשך המגמה החיובית באפיק הקונצרני.

המגמה החיובית ממשיכה להישען גם על כמות הנפקות נמוכה יחסית בשוק הראשוני הממשיך לפעול בווליום נמוך יחסית. בחודש וחצי האחרון גייסו חברות סכום זעום יחסית של פחות מ 3 מיליארד ₪. לאור רמת המרווחים אנו סבורים כי לא מכון כרגע להגדיל חשיפה לאפיק הקונצרני כאשר עדיף להגדיל רמות הסיכון דרך הגדלת החשיפה לשוק המניות. עם זאת נראה שהמגמה החיובית באפיק הקונצרני עשויה להימשך לפחות בטווח הקצר.

המלצות לפעילות באפיק הקונצרני:

לא מומלצת הגדלת החשיפה לאפיק הקונצרני.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת חשיפה בעיקר לסדרות צמודות מדד.

אנו ממליצים להיחשף לחברות בדרוג בינוני – גבוה.

דודי רזניק, גיל בפמן, קרדיט: אורן דאי

דודי רזניק, גיל בפמן, קרדיט: אורן דאי