תמצית

חוסר ההלימה בין הביקוש להיצע מעלה את לחצי השכר במשק, ואם ימשך לאורך זמן, הוא יבוא לידי ביטוי גם בלחצים אינפלציוניים.

העברת התקציב צפויה להקרין לחיוב על הכלכלה כולה ועל דירוג האשראי בפרט, זאת לאחר שנתיים ללא תקציב מאושר.

אנו צופים אינפלציה בשיעור של 1.9% ב-12 החודשים הקרובים. עיקר הסיכון הוא לאינפלציה שגבוהה מהתחזית שלנו.

העלאת ריבית במהלך המחצית הראשונה של 2022 הפכה לתרחיש ריאלי. ככל שנראה עליות ריבית במדינות נוספות כמו בריטניה לדוגמה, זה יעלה את הסיכוי להעלאת ריבית בישראל.

השפעת הרפורמה באג"ח המיועדות - ההשפעה הכוללת אמורה להיות עלייה בתשואות. יחד עם זאת, שיפוע עקום התשואות מושפע הרבה יותר מגורמים כמו ריביות חו"ל והציפיות לשינויים במדיניות המוניטרית מאשר מכמויות הנפקות, כלומר ההשפעה של הרפורמה על התשואות תהיה מתונה.

ישראל

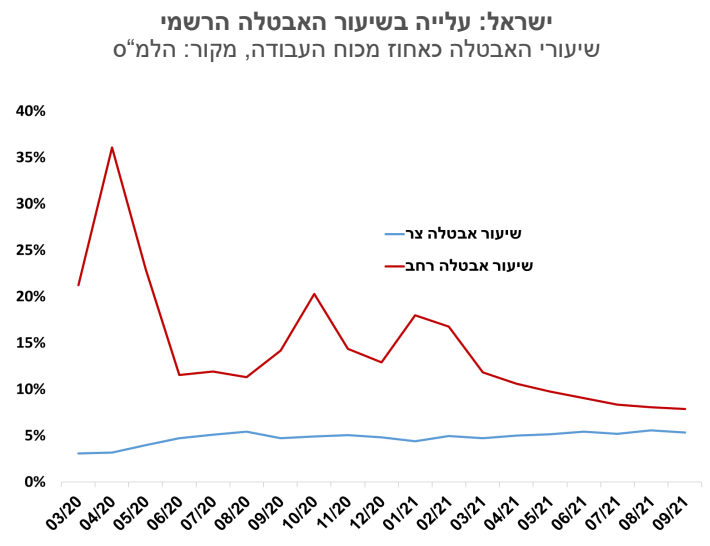

שיעור האבטלה הרחב נותר במחצית השנייה של חודש ספטמבר ברמה של 7.9%. סיום תכניות החל"ת הביא לירידה במספר העובדים הנעדרים זמנית מעבודה מסיבות הקשורות לקורונה ואלו הגיעו לכ- 30 אלף איש בלבד. בד בבד חלה עלייה בשיעור האבטלה בהגדרה הפורמלית, כלומר של אלו שמחפשים עבודה בפועל, וזה הגיע לרמה של 5.7%. ככל שהשפעת הקורונה דועכת, ושוקע האבק שכיסה את הנתונים, מתברר ששוק העבודה לא חוזר במהרה לקדמותו. הביקוש לעובדים גבוה, אך הוא אינו בהלימה להיצע העובדים. סקר של הלמ"ס מצא לדוגמא שבמקצועות כמו מפתחי תכנה, מלצרים ועוזרי מטבח, היצע העובדים נמוך מהביקוש. לעומת זאת קיים היצע עובדים שעולה על הביקוש במקצועות כמו מנהלי ייצור, מנהלים בתחום השירותים ועובדי מזכירות. חוסר ההלימה בין הביקוש להיצע מעלה את לחצי השכר במשק, ואם ימשך לאורך זמן, הוא יבוא לידי ביטוי גם בלחצים אינפלציוניים.

מתקרבים למועד אישור התקציב וחוק ההסדרים בכנסת בחודש נובמבר. ועדת הכספים אישרה בשבועות האחרונים שורה של רפורמות, כמו העלאת גיל הפרישה לנשים, החלפת מנגנון האג"ח המיועדות, מס גודש ועוד. אישור התקציב לשנים 2021-2022 תחת קואליציה מגוונת, מחזק את מעמדה של הממשלה. העברת התקציב צפויה להקרין לחיוב על הכלכלה כולה ועל דירוג האשראי בפרט, זאת לאחר שנתיים ללא תקציב מאושר.

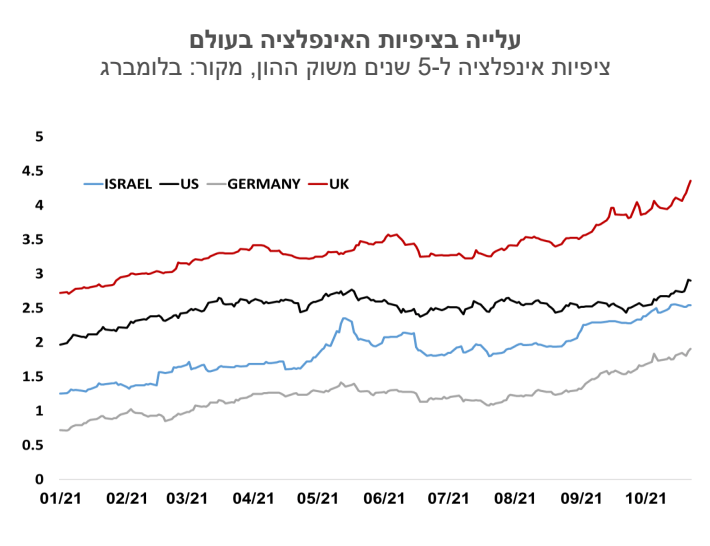

האינפלציה הגלומה בשווקים המשיכה לעלות - בשוק האג"ח מגולמת אינפלציה של כ- 2.8% לשנה בשנתיים הקרובות. אנו עדכנו את תחזית האינפלציה לאחר פרסום מדד המחירים לחודש ספטמבר לשיעור של 1.9% ל- 12 החודשים הקרובים. בינתיים מחיר הנפט בעולם המשיך לטפס לכ-86 דולר לחבית מסוג ברנט, ותחזיות האינפלציה באירופה עלו. כפי שציינו בתחילת הדברים גם ההתפתחויות בשוק העבודה תומכות עתה באינפלציה גבוהה יותר. אנו ממשיכים להעריך שעיקר הסיכונים הוא לאינפלציה שגבוהה מהתחזית שלנו.

העלאת ריבית במהלך המחצית הראשונה של 2022 הפכה לתרחיש ריאלי. חבר אחד בוועדה המוניטרית תמך בהעלאת ריבית כבר בהחלטה האחרונה. זה אמנם רחוק מלייצג את עמדת הוועדה כולה, ובכל מקרה הרכב הוועדה שונה לאחרונה, אך עדיין זה מאותת על שינוי בהלך הרוח. גם בקרב יושבי הראש של הבנקים המרכזיים בעולם עולים החששות שהאינפלציה עשויה להישאר גבוהה לזמן ממושך יותר. ככל שנראה עליות ריבית במדינות נוספות כמו בריטניה לדוגמה, זה יעלה את הסיכוי להעלאת ריבית בישראל.

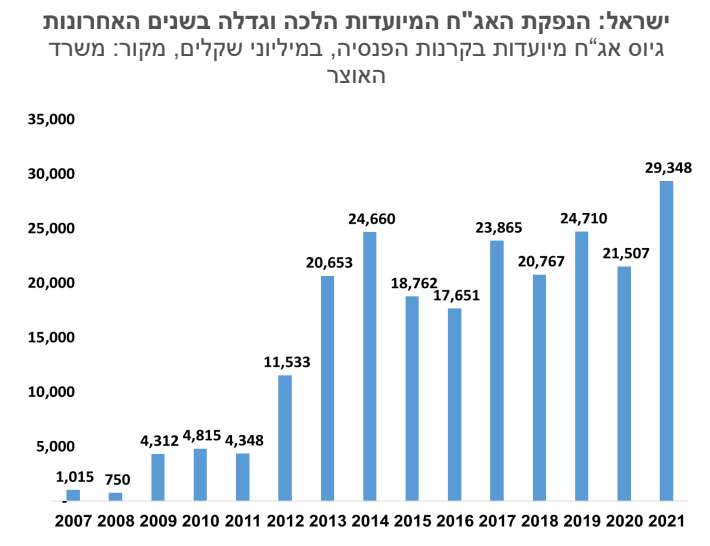

ועדת הכספים אישרה את תכנית האוצר להפסקת הנפקת אג"ח מיועדות לקרנות הפנסיה, והחלפתם במנגנון שמבטיח השלמת תשואה לחלק של 30% מתיק הקופות. הנפקת האג"ח המיועדות הלכה וגדלה בשנים האחרונות והגיע לכ- 30 מיליארד שקל לשנה. האג"ח המיועדות נושאות תשואה של 4.86% צמודה למדד המחירים לצרכן. מבחינת האוצר הנפקות אלו יוצרות שתי בעיות: א. הן פוגעות בשוק הסחיר, כיוון שהממשלה מנפיקה כמות קטנה יותר של אג"ח סחירות. ב. הריבית הגבוהה מטילה מעמסה הולכת וגוברת על התקציב. מנגנון הבטחת התשואה הוא מורכב, וזה אולי אחד החסרונות שלו. הגדלת הנפקת אג"ח רגילות במקום מיועדות צפויה להגדיל את הסחירות בשוק האג"ח, כלומר המנגנון החדש פותר את הבעיה הראשונה. באשר לנטל על התקציב, זה כבר תלוי בביצועים של קרנות הפנסיה. בעולם של ריביות נמוכות ועלייה באינפלציה, קשה לראות שהקרנות ישיגו לאורך זמן תשואה ריאלית ממוצעת של 5% לשנה, כלומר גם למנגנון החדש תהיה להערכתנו עלות תקציבית לא מבוטלת.

השפעה על התשואות – קרנות הפנסיה יהיו מחויבות לנהל את ה- 30% מהתיק לגביו חלה הבטחת התשואה במדיניות השקעות הדומה לזו של שאר התיק, בכדי למנוע מצב של 'סיכון מוסרי'. בהנחה שקרנות הפנסיה ירצו לשמור על תוחלת תשואה דומה לאלו של שנים קודמות עבור העמיתים, רוב הכספים שהתפנו מהשקעה באג"ח מיועדות לא יחזרו לאג"ח רגילות, אלא להשקעות במניות, נכסים לא סחירים וכדומה. כלומר אנו צפויים לראות את היצע האג"ח הסחירות עולה, ומנגד הביקוש לאג"ח אלו יגדל אמנם, אך בהיקפים נמוכים בהרבה מאשר ההיצע. ההשפעה הכוללת אמורה להיות עלייה בתשואות. יחד עם זאת, שיפוע עקום התשואות מושפע הרבה יותר מגורמים כמו ריביות חו"ל והציפיות לשינויים במדיניות המוניטרית מאשר מכמויות הנפקות, כלומר ההשפעה של הרפורמה על התשואות תהיה מתונה.

גלובלי

שוקי המניות הוסיפו לעלות בשבוע האחרון ומדדי הדאו ג'ונס וה- S&P500 הגיעו לרמות שיא חדשות, זאת בעיקר על רקע פרסום דוחות חברות חיוביים לרבעון השלישי והתקדמות בתוכנית התקציבית בארה"ב. בארה"ב דווח על התקדמות באשר לדיונים הפנימיים בקרב הגוש הדמוקרטי בקונגרס באשר לפרטים של חבילת ההשקעות בתשתיות וכן לגבי הצעדים לשיפור המצב החברתי. מסתמן כעת שגודל חבילת הצעדים יצומצם, ובמקביל ייתכן ומס החברות לא יועלה. בסיכום השבועי, הוביל את העליות מדד S&P500, עם עלייה של 1.6%, ואחריו נסדק ודאו ג'ונס רשמו עליות של 1.3% ו- 1.1% בהתאמה. באירופה, היורוסטוקס 50 ו- 600 עלו בשיעורים של 0.1% ו- 0.6%. התמונה במדדי המניות באסיה לא הייתה אחידה. המדד בהונג קונג עלה 3.1%, ובטייוואן נרשמה עלייה של 0.6%. לעומתם, מדדי המניות בהודו, יפן וקוריאה ירדו 1%, 0.9%, ו- 0.3% בהתאמה.

עלייה חדה בציפיות לאינפלציה בעולם. על רקע המשך השיבושים בשרשרת האספקה הגלובלית והעלייה במחירי האנרגיה, נרשמה עלייה חדה בציפיות האינפלציה במדינות רבות. ציפיות האינפלציה לחמש שנים בבריטניה זינקו לרמה של 4.36% לעומת רמה של 3.4% לפני חודשיים. בארה"ב הציפיות לחמש שנים עלו לרמה של 2.9%, בישראל ל-2.54% ובגרמניה ל-1.91%. העלייה בציפיות האינפלציה נרשמה לכל הטווחים ובארה"ב הציפיות לאינפלציה לעשר שנים עלו השבוע מ- 2.5% ל- 2.64% והצפיות לשנתיים עלו לרמה של 3.1%. במקביל, התשואות לפדיון על אג"ח ממשלת ארה"ב עלו מ- 1.13% ל- 1.20% (ל- 5 שנים) ומ- 1.58% ל- 1.64% (ל- 10 שנים). התפתחויות אלה הושפעו בין היתר מהערותיו של ראש הפד ובכירים אחרים בשבוע האחרון על כך שהעלייה שנרשמה באינפלציה צפויה להישאר אתנו גם בחודשים הקרובים. העלייה בציפיות האינפלציה במדינות המפותחות צפויה להקדים את מועד העלאות הריבית, ובעוד בארה"ב הצפי הוא לשנה הבאה, בבריטניה ייתכן והעלאת הריבית תהיה כבר בחודש הבא.

נתוני מקרו מעורבים בארה"ב

נתוני מקרו מעורבים בארה"ב. בשוק הדיור נמשכת מגמת ההתרחבות אם כי בקצב מתון יותר. התחלות הבנייה ואישורי הבנייה לחודש ספטמבר ירדו מעבר לציפיות, אך רמת הפעילות עדיין גבוהה. עם זאת, המכירות של בתים קיימים עלו במפתיע ב-7.0% לרמה הגבוהה ביותר מאז חודש ינואר השנה. הייצור התעשייתי ירד בספטמבר ב- 1.3%, אולם חלק מהירידה נבע מהשפעות סופת איידה. בשוק העבודה, הדרישות השבועיות החדשות לדמי אבטלה וגם הדרישות המתמשכות ירדו לרמות הנמוכות מתחילת הקורונה. מדד מנהלי הרכש של סך התפוקה שמפורסם ע"י חברת IHS Markit, עלה בחדות מ- 55 נקודות בספטמבר ל- 57.3 נקודות באוקטובר, בהשפעת העלייה במדד ענפי השירותים, בעוד במדד התעשייה נרשמה ירידה קלה אם כי רמתו עדיין גבוהה מאוד. ביום חמישי הקרוב צפוי להתפרסם נתון הצמיחה לרבעון השלישי, והצפי הוא לצמיחה של כ-3.0% במונחים שנתיים- קצב מעט מתון יותר מהרבעונים הקודמים.

גוש האירו: מדדי מנהלי הרכש מצביעים על ירידה בהתרחבות הפעילות העסקית. התרחבות הפעילות העסקית ירדה באוקטובר, זה החודש השלישי ברציפות. מדד מנהלי הרכש של סך התפוקה ירד מ- 56.2 נקודות בספטמבר ל- 54.3 נקודות באוקטובר. בדומה לארה"ב, גם בגוש האירו הירידה נבעה מירידה במדד השירותים. עם זאת, חשוב להדגיש שהמדדים נותרו מעל לרמת ה- 50 נקודות והדבר מצביע על התרחבות בפעילות, אם כי בקצב נמוך ביחס לחודשים הקודמים. אומדן שני לנתוני האינפלציה הצביע, בדומה לאומדן הראשון, על כך שאינפלציית הליבה בגוש האירו עלתה ב-1.9% ב-12 החודשים האחרונים שהסתיימו בספטמבר.

יפן: האטה חדה בגידול ביצוא ועלייה ביבוא זה החודש השמיני ברציפות. על פי האומדנים של משרד האוצר, הגידול השנתי ביצוא ירד בספטמבר ל- 13% מ- 26.2% בחודש הקודם. באשר ליבוא, חלה עלייה של 38.6% בספטמבר יחסית לאותו חודש ב- 2020. סעיפי יבוא בולטים היו דלק, פחם ותרופות. נתוני מדד מנהלי הרכש לסך התפוקה של הסקטור העסקי הראו עלייה מ- 47.9 נקודות בספטמבר ל- 50.7 נקודות באוקטובר. ההתרחבות בענפי התעשייה משמעותית יותר מזאת של ענפי השירותים. אינפלציית הליבה ביפן שבה לטריטוריה חיובית בחודש ספטמבר, לראשונה מתחילת הקורונה במרץ 2020. העלייה במדד, בשיעור שנתי של 0.1%, הושפעה מהעלייה במחירי התשומות והאנרגיה.

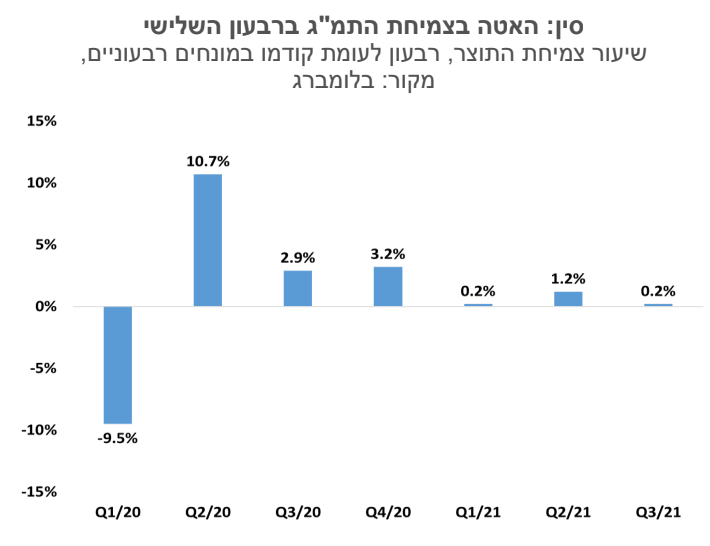

סין: האטה בצמיחת התמ"ג ברבעון השלישי לשיעור של 0.2% לעומת הרבעון הקודם. הכלכלה הסינית צמחה בקצב מתון ברבעון השלישי (0.8% רבעון לעומת קודמו במונחים שנתיים), בהשוואה לשיעור צמיחה של 1.2% ברבעון השני (4.9% במונחים שנתיים). ההאטה בשיעור הצמיחה הושפעה, בין היתר, משיבושים באספקת החשמל וכן מריסון הפעילות בענף הבנייה. פעילות ענף זה מהווה שליש מהתמ"ג הסיני. אמנם חברת אברגרנד עמדה בסופו של דבר בתשלומי הקרן והריבית על חובותיה השוטפים, אך סוכנויות דרוג האשראי המשיכו להפחית את הדרוג של חברות בנייה סיניות רבות. בתחום האנרגיה, גברו ההערכות שקובעי המדיניות יטילו פיקוח על מחיר הפחם במדינה. סין היא כיום היצרן והצרכן הגדול ביותר בעולם, וכ- 60% מייצור החשמל עושה שימוש במקור אנרגיה זה.

Image: Dreamstime

Image: Dreamstime