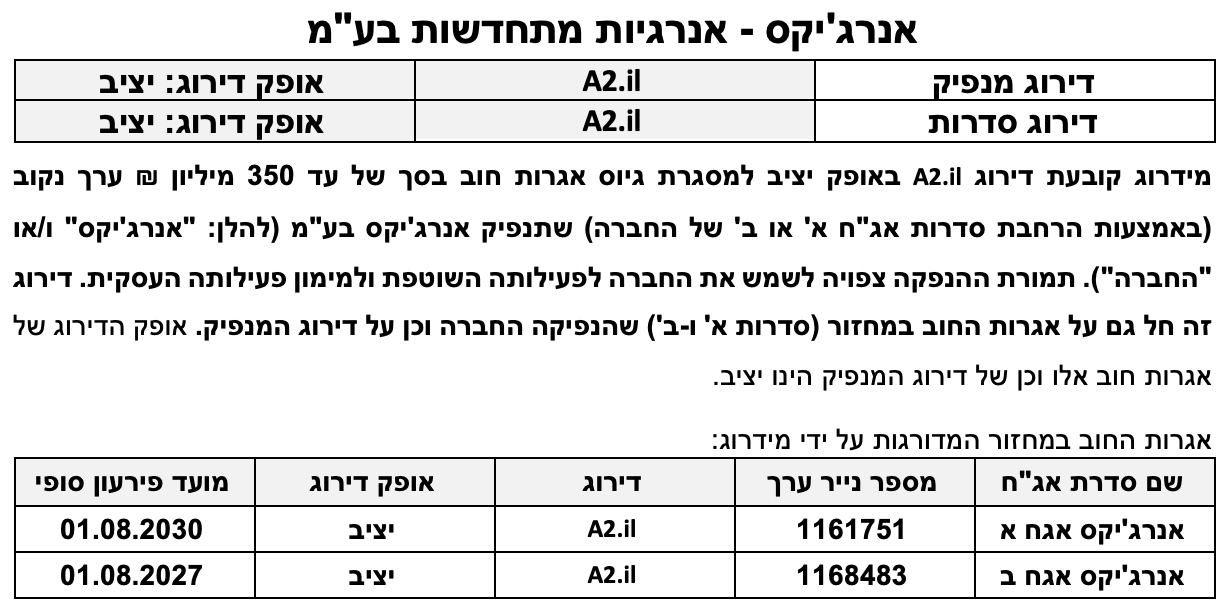

שיקולים עיקריים לדירוג

במסגרת הדירוג נלקחו בחשבון, בין היתר, השיקולים הבאים:

(1) החברה פועלת בארץ ובעולם, בענף ייצור החשמל באמצעות אנרגיות מתחדשות, המוערך על ידי מידרוג כבעל סיכון בינוני;

(2) בחלק מהמדינות בהן פועלת החברה, הסביבה הרגולטורית בענף מוסדרת ומעוגנת בחוק וכוללת אסדרה תעריפית, הממתנת באופן משמעותי סיכוני ביקושים ו/או תלות בתעריף משתנה ויוצרת ודאות גבוהה, בקשר עם תזרים המזומנים הצפוי, לטווח ארוך. עם זאת, בטווח הבינוני, עם הרחבת הפעילות בשווקים המפותחים, השפעת אסדרות אלו הולכת וקטנה;

(3) חסמי הכניסה לענף ייצור החשמל באמצעות אנרגיות מתחדשות הינם נמוכים ביחס לענף ייצור החשמל באמצעות תחנות כוח קונבנציונליות, המאופיין בחסמי כניסה גבוהים, בין היתר, בשל הצורך בהשקעות הוניות משמעותיות, לצד מורכבות טכנולוגית והנדסית;

(4) מגמת הצמיחה המאפיינת את ענף האנרגיות המתחדשות בארץ ובעולם, הנתמכת, בין היתר, בקביעת יעדים לקידום אנרגיות מתחדשות;

(5) אסטרטגיית החברה ליצור תמהיל גיאוגרפי מגוון, הכולל מכירת חשמל בשווקים מפותחים ובעלי אסדרה תומכת ורגולציה שקופה;

(6) החברה פועלת בכל שרשרת הערך בחלק מהפרויקטים אשר בבעלותה, כאשר היא משמשת כיזם, קבלן הקמה וקבלן תפעול ותחזוקה בפרויקטים אלה. פעילות זו חושפת את החברה לסיכונים נוספים הקשורים להקמה, תפעול ותחזוקה של המתקנים, הממותנים בסיכון ענף הפעילות ומורכבות טכנולוגית פשוטה יחסית. כמו כן, אנו מעריכים כי פעילות בכל שרשרת הערך מגדילה את התשואה המתקבלת מפרויקטים אלו;

(7) נתח השוק של החברה צפוי לגדול באופן משמעותי בשנים הקרובות, עם הפעלתם המסחרית של פרויקטים חדשים בכל מדינות הפעילות של החברה;

(8) לחברה קיימת תלות בלקוח מהותי בישראל, אשר הינו בעל איתנות פיננסית גבוהה. להערכתנו, בטווח הבינוני-ארוך, פיזור לקוחות החברה צפוי לגדול, בין היתר, בעקבות המשך הרחבת הפעילות בארה"ב ובפולין;

(9) חשיפה לשווקים הפיננסיים, לריביות, שערי חליפין וסיכוני האשראי של המדינות בהן פועלת החברה. להערכתנו, סיכוני האשראי הנגזרים מפעילות החברה בארה"ב ופולין הינם נמוכים יחסית;

(10) הפעילות הפרויקטאלית, הממומנת ברמת החברות הבנות בחוב Non-Recourse, אשר מחד גיסא, מספקת תעריפים קבועים בהסכמים ארוכי טווח, התומכים בוודאות תזרים המזומנים של החברה, ומאידך גיסא, מאריכה את יחסי הכיסוי ברמת הדוח המאוחד;

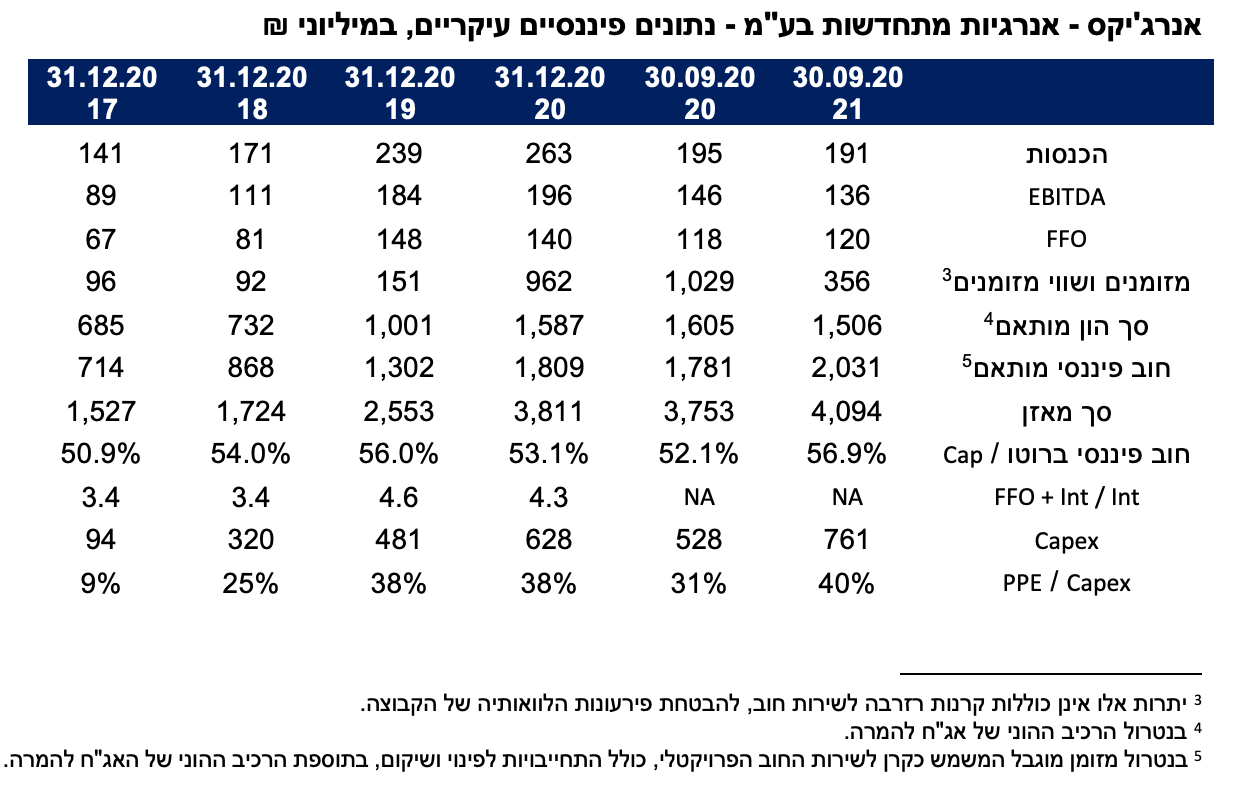

(11) ודאות תזרים המזומנים של החברה מוערכת כטובה, נוכח יציבותם, רווחיותם וחוסנם הפיננסי של הפרויקטים אותם מחזיקה החברה, כאשר נכון ל-12 החודשים האחרונים שהסתיימו ביום 30.09.2021, הסתכם היקף ה-EBITDA בכ-185 מיליון ₪, בעוד שהיקף המקורות מפעילות (FFO) הסתכם בכ-150 מיליון ₪;

(12) רמת המינוף הנוכחית של החברה מוערכת על ידי מידרוג כנמוכה יחסית, כפי שמשתקף ביחס החוב ברוטו מותאם לסך המקורות ההוניים (CAP) של כ-57% ליום 30.09.2021. עם זאת, רמת המינוף של החברה צפויה לגדול בשנים הקרובות;

(13) גמישותה הפיננסית של החברה טובה ומתבטאת, בין היתר, בנגישות גבוהה לשוק ההון ומנכסים משמעותיים שאינם משועבדים. יתרות הנזילות של החברה עמדו על כ-355 מיליון ₪ במאוחד, וכ-69 מיליון ₪ בסולו נכון ליום 30.09.2021. להערכתנו רמת הנזילות תישמר גבוהה בשנים הקרובות;

(14) לחברה תכנית השקעות מאסיבית הכוללת הקמה ופיתוח של מספר פרויקטים בארץ ובעולם. תכנית ההשקעות הביאה לגידול מהותי בהוצאות ה-Capex במהלך השנים האחרונות, בסכומים שנתיים של מאות מיליוני ₪ והיא צפויה להמשיך ולהתרחב;

(15) נחיתות מבנית ותזרימית של החברה ביחס לחובות הבכירים בפרויקטים בהם היא מחזיקה;

(16) השליטה בחברה (53.38%) הינה בידי חברת אלוני-חץ נכסים והשקעות בע"מ (להלן: "אלוני-חץ" ו/או "החברה האם"), אשר סיפקה תמיכה פיננסית בדרכים שונות בחברה, בעת הצורך, בשנים האחרונות. כמו כן, מנהלי אלוני-חץ מעורבים באופן פעיל בפעילות החברה;

(17) בשנים 2021-2020 החברה חילקה וצפויה לחלק דיבידנדים מהותיים, בשיעור של מעל ל-70% מהרווח הנקי. להערכתנו, צפויות חלוקות דיבידנד בשיעורים מהותיים מהרווח הנקי גם בשנים הקרובות.

בהתאם לתרחיש הבסיס של מידרוג, החברה תתמקד בשנים הקרובות בפיתוח הפרויקטים בשלב ההקמה ובמקביל לכך, תקדם את הקמתם של פרויקטים נוספים, אשר נמצאים טרם שלב הסגירה הפיננסית, בארץ ובחו"ל. הנחנו כי החברה תפתח את הפרויקטים הנמצאים טרם סגירה פיננסית ובהתאם לכך, תידרש להשקעות Capex גבוהות, בטווח רחב שבין 2.0-1.0 מיליארד ₪ בשנים הקרובות. כמו כן, נלקח בחשבון כי החברה תעמוד בלו"ז ובמסגרת התקציבית לפיתוח הפרויקטים המצויים בתקופת ההקמה, לצד שמירה על יתרות נזילות מהותיות ונגישות טובה לשוק ההון. בנוסף, הבאנו בחשבון כי הפרויקטים המניבים של החברה יוסיפו לעמוד ביעדי ביצוע גבוהים לאורך שנות פירעון החובות בפרויקטים אשר בבעלותה, וללא תקלות מהותיות. כמו כן, נציין כי תרחיש הבסיס של מידרוג אינו כולל את השפעות פעילות חברת NCRE על תוצאות החברה.

על פי תרחיש הבסיס של מידרוג, היקף ה-EBITDA צפוי לעמוד על כ-200 מיליון ₪ בשנת 2021, לגדול מהותית לטווח שבין 400-350 מיליון ₪ בשנת 2022, על רקע השלמת הקמת פרויקטים חדשים בארה"ב ובפולין ולאחר מכן לגדול מהותית בשנת 2023 מעל ל-500 מיליון ₪, לאחר הפעלה מסחרית של מספר פרויקטים מהותיים נוספים, כולל בישראל. היקף המקורות מפעילות (FFO) צפוי לעמוד על כ-140 מיליון ₪ בשנת 2021, ולגדול לטווח שבין 400-300 מיליון ₪ בשנים 2023-2022. להערכתנו, יחסי הכיסוי של החברה צפויים להיחלש בטווח הקצר-בינוני, כתוצאה משיעור מינוף גבוה יחסית ברמת הפרויקטים החדשים, כמקובל בתחום הפעילות, כנגד נכסים בעלי תזרימים ארוכי טווח ובהלימה למח"מ החוב הפרויקטלי. הדבר בא לידי ביטוי, בין היתר, ביחס חוב ל-FFO, אשר צפוי לנוע בטווח גבוה שבין 18.0-12.0, בשנים 2023-2021, בהן תידרש החברה להשקעות Capex גבוהות בהקמת פרויקטים חדשים. כמו כן, הנחנו כי רמת המינוף של החברה תעלה מהותית, כפי שמשתקף ביחס החוב ברוטו לסך המקורות ההוניים (CAP), ותנוע בטווח שבין 60%-70% בשנים הקרובות. הנחנו כי נוכח תכנית ההשקעות המאסיבית (כמפורט לעיל), תשמור החברה על רמת מינוף סבירה, תוך יצירת הלימה בין גיוסי החוב לאורך השנים להון העצמי שלה.

אופק הדירוג

אופק הדירוג היציב נתמך במעמדה העסקי האיתן של החברה, ודאות גבוהה של תזרימי המזומנים מהפרויקטים השונים ומאיתנותה הפיננסית.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור הפרופיל העסקי של החברה, באמצעות הרחבת פעילותה ומקורותיה התזרימיים.

שיפור מהותי ביחסי הכיסוי התזרימיים של החברה.

גורמים אשר יכולים להוביל להורדת הדירוג:

שינוי בפרופיל הסיכון הענפי, לרבות הרעה בסביבה הרגולטורית התומכת.

הרעה משמעותית ביחסי המינוף, האיתנות הפיננסית, ויחסי כיסוי החוב.

גידול בסיכון הפעילות של נכסי הבסיס של החברה.

פירוט השיקולים העיקריים לדירוג

מגמת צמיחה בענף האנרגיות המתחדשות בארץ ובעולם, הנתמכת ביעדים לקידום אנרגיות מתחדשות

ענף האנרגיות המתחדשות חווה בשנים האחרונות צמיחה מואצת, המאופיינת בגידול עקבי ומשמעותי בקיבולת ההספק המותקן ובהשקעות, בעיקר בפרויקטים בטכנולוגיה פוטו-וולטאית ובטכנולוגיית רוח, זאת לצד ירידה בעלויות ההקמה, התפעול והתחזוקה בעשור האחרון, הנובעים, בין היתר, מהתקדמות טכנולוגית. כחלק ממגמה עולמית להפחתת גזי חממה, מדינות רבות בעולם המערבי קבעו יעדי ייצור שאפתניים באנרגיות מתחדשות ומעודדות ייצור חשמל נקי באמצעות תמיכה רגולטורית ותעריפית. בחודש אוקטובר 2020 , החליטה ממשלת ישראל להגדיל את יעד ייצור החשמל מאנרגיות מתחדשות ל-30% עד שנת 2030, חלף יעד קודם של 17%, ובכלל זה, יעד ביניים של 20% עד 2025. כמו כן, לראשונה בישראל הוחלט על מס פחמן וזאת על מנת לגלם את הנזק הנגרם על ידי פליטת גזי חממה . להערכתנו, מדיניות זו צפויה להמשיך ולתמוך בייצור חשמל באמצעות אנרגיות מתחדשות בשנים הקרובות.

פרופיל סיכון הפעילות מאופיין ברמת סיכון בינונית, נהנה מרגולציה תומכת הכוללת יעדי ייצור באנרגיות מתחדשות ואסדרה תעריפית

החברה פועלת בענף ייצור החשמל באמצעות אנרגיות מתחדשות, בארץ ובעולם, על ידי הפרויקטים בהם היא מחזיקה, אשר ממומנים ברובם במימון פרויקטאלי (חוב בכיר, Non-Recourse). ענף פעילות זה מוערך על ידי מידרוג כבעל סיכון בינוני הנובע, בין היתר, מחסמי כניסה נמוכים יחסית, תחרותיות מתעצמת וסיכוני הקמה, ומנגד ודאות תזרימית גבוהה יחסית. בשונה מחברות אחרות בענף, החברה מבצעת בעצמה את פעולות ההקמה, התפעול והתחזוקה בפרויקטים, ובמסגרת זו היא חשופה להיבטים אלו, לרבות העמדת ערבויות. להערכת מידרוג, בטווח הקצר, הכנסות החברה ורווחיותה ינבעו בעיקר מהפרויקטים בישראל ובפולין ובטווח הבינוני, תתווסף הכנסה מהותית מפעילות ה-PV בארה"ב.

בישראל ובפולין, בשנים הקרובות, פעילות החברה צפויה להישען לרוב על רגולציה תומכת, במסגרתה קיימות התחייבויות של חברות חשמל / חברות הולכה מקומיות ו/או גורם חיצוני אחר לרכוש את מרבית או את כל החשמל המיוצר בפרויקטים הרלוונטיים (Off-Taker) בתעריף קבוע, הצמוד למדד המחירים לצרכן ולמשך תקופה ארוכה, במסגרת הסכמי רכישת החשמל (PPA). בנוסף, בפרויקטי הרוח בפולין, אשר מצויים בהפעלה מסחרית, החברה מוכרת את החשמל ואת התעודות הירוקות שמונפקות לה בקשר עם ייצור החשמל מחוות הרוח, באמצעות הבורסה המקומית לחשמל במחירי ספוט ו/או לסוחרי חשמל מקומיים ועל כן, חשופה לשינויים במחיר. עם זאת, נציין כי החברה מבצעת פעילות לגידור מחירי החשמל והתעודות הירוקות ובמסגרת זו, בין היתר, קיבעה החברה כ-86% מהיקף ייצור החשמל הצפוי מחוות הרוח בהפעלה מסחרית לשנים 2023-2021 והתקשרה בעסקאות לקיבוע כ-70%-80% מצפי ייצור התעודות הירוקות בשנים 2023-2022. כמו כן, החברה גידרה בעסקאות קיבוע מחיר בפולין כ-85%-80% מההספק הצפוי של חוות הרוח שמצויות בהקמה לשנים 2024-2022. עיקר ההספק הצפוי לאחר תקופה זו ועד לסוף תקופת האסדרה, מכוסה בתעריף צמוד מדד בו זכתה החברה במכרז. בנוסף, בפעילות החברה בארה"ב, ביצעה החברה עסקת גידור מחיר ל-12 שנה ביחס ל-80% מצפי ייצור החשמל והתקשרה בעסקה למכירת כלל התעודות הירוקות לתקופה של 12 שנה בפרויקטים וירג'יניה 1. כמו כן, בשלושה מתוך שישה מהפרויקטים של וירג'יניה 2, התקשרה החברה בעסקה למכירת מלוא החשמל והתעודות הירוקות באותם הפרויקטים מול חברת חשמל מקומית או צרכן סופי אחר. ביחס ליתר הפרויקטים בוירג'יניה 2, התקשרה החברה עם חברת חשמל מקומית בעסקאות למכירת תעודות ירוקות ל-12 שנה ועם חברת אנרגיה מובילה לקיבוע מחירי החשמל ביחס לכ-80% מהספק הייצור למשך 6 שנים. לדברי החברה, היא צפויה להמשיך ולפעול בשנים הקרובות אך ורק במדינות מפותחות עם פרופיל פיננסי איתן.

היקף פעילות מהותי הכולל פיזור הכנסות מפרויקטי PV ורוח במדינות מפותחות

במסגרת פעילותה הכוללת של החברה בישראל, ארה"ב ופולין, ההספק הכולל של מערכותיה בתחום הפוטו-וולטאי ואנרגיית הרוח מסתכם למועד אישור הדוח לסך של כ-MW 513 בהפעלה מסחרית, כ- MW345 בהקמה, וכ-MW 869 בייזום מתקדם. כמו כן, לחברה פרויקטים בייזום, בתחום הפוטו-וולטאי ובתחום אנרגיית הרוח בהספק של מעל GW 6.6 ופרויקטים בייזום בתחום האגירה בהיקף של מעל GWh 5.5. בד בבד, ההספק המיוצר על ידי החברה צפוי לגדול באופן משמעותי בשנים הקרובות. בישראל החברה הינה מהבולטות בקרב חברות האנרגיות המתחדשות, כאשר כלל מכירות החשמל בשוק המקומי הינן למנהל המערכת. התבססות החברה על מכירות ללקוח מהותי חושפת אותה לסיכון האשראי של מנהל המערכת ומבטאת ריכוזיות הכנסות גבוהה. עם זאת, היות ולקוח זה הינו חברה ממשלתית, סיכון זה ממותן, במידה מסוימת. בד בבד, החברה חשופה כיום ללקוח מהותי נוסף (AXPO TRADEING AG, סוחר חשמל הפועל בפולין), בגין פעילותה בפולין. עם זאת, חשיפה זו צפויה להתמתן בשנים הקרובות, תוך כדי הרחבה מהותית של זרוע הפעילות בארה"ב, שוק בעל פוטנציאל ושיעורי צמיחה משמעותיים. במסגרת הרחבה הפעילות של החברה בארה"ב, ביום 12 באוגוסט 2021, רכשה החברה צבר פרויקטים בייזום בתחום הפוטו-וולטאי ואגירת אנרגיה בהספק של GWp1.8 וכ-GWh 1.7 באמצעות רכישת מלוא זכויות הבעלות של חברת NCRE האמריקאית. NCRE הנה חברה יזמית בתחום האנרגיה הסולארית ואגירת האנרגיה בארה"ב. תמורת עסקת הרכישה, שילמה אנרג'יקס 33 מיליון דולר ארה"ב. נציין, כי תרחיש הבסיס של מידרוג אינו כולל את השפעות רכישת חברת NCRE על תוצאות החברה.

השפעה שלילית מהותית בעקבות שינויים בשערי החליפין על תוצאות החברה

פעילות החברה במדינות שונות חושפת אותה לסיכון שערי החליפין של המטבעות בקשר עם העסקאות וההכנסות שמבצעת החברה במט"ח ביחס לשקל. לפיכך, חשופה החברה לשינויים בשערי מטבע המשפיעים על כדאיות ורווחיות הפרויקטים. החשיפה קיימת הן ברמת החברה, אשר מקבלת תזרימים במטבעות השונים מהשקל, והן ברמת הפרויקטים בהם ישנן עלויות הקמה ו/או תפעול ותחזוקה הנקובות במטבע שאינו המטבע בו נקוב התעריף למכירת החשמל. כמו כן, נציין כי בתקופה האחרונה קיימת מגמה של התחזקות השקל אל מול סל מטבעות מרכזיים ובכללם מטבע הזלוטי ודולר ארה"ב, אליהם חשופה החברה. התחזקות השקל משפיעה על תוצאות החברה ברווח הכולל ובהון העצמי שלה. חשיפה זו ממותנת, במידה מסוימת, באמצעות גידור טבעי בפרויקטים (כאשר ההכנסות, ההוצאות והחוב מתבצעים במטבע זהה) וכן באמצעות מדיניות גידור, לפיה, החברה פועלת לשמור על שיעור חשיפה שלא יעלה על 20% מההון העצמי, עבור מטבע בודד. נציין, כי פעילות החברה בחו"ל ומימוש ההסכמים הקיימים, חושפים אותה לסיכוני האשראי של פולין, ובטווח הבינוני-ארוך, גם לסיכוני האשראי של ארה"ב. מידרוג תמשיך ותעקוב אחר ההתפתחויות בנידון ותעדכן את תרחיש הבסיס, במידת הצורך.

תכנית השקעות מאסיבית הצפויה לאפשר את צמיחתה המואצת של החברה

החברה נמצאת בעיצומה של תכנית השקעות מאסיבית, הכוללת הקמה ופיתוח של מספר פרויקטים בארץ ובחו"ל (כמפורט לעיל). תכנית ההשקעות הביאה להוצאות Capex מהותיות בין השנים 2019-2018, בממוצע שנתי של מעל ל-400 מיליון ₪ כאשר בשנת 2020 הוצאות אלו עמדו על כ-630 מיליון ₪. בנוסף, הוצאות אלו צפויות לגדול באופן משמעותי לטווח רחב שבין 2.0-1.0 מיליארד ₪ בשנים הקרובות. עם זאת, יתרות המזומנים הגבוהות של החברה, לצד גיוסי הון וגיוס החוב הנוכחי, וכן התזרים השיורי מן הפרויקטים המוחזקים, צפויים לספק מענה הולם לצרכי ההשקעה המאסיביים.

יחסי כיסוי חוב ארוכים הממותנים באמצעות ודאות תזרימית גבוהה יחסית

מתקנים לייצור חשמל מהווים תשתית חיונית ונדבך משמעותי במשק החשמל. בישראל, פעילויות אלו מעוגנות לרוב בהסכמים ארוכי טווח לרכישת חשמל (PPA) מול מנהל המערכת המקומי, הכוללים בין היתר, תעריף קבוע המשולם בתמורה לאספקת חשמל, ולהערכתנו, תורמים רבות ליציבותה התזרימית של החברה. בד בבד, נכון למועד הדוח, לחברה פרויקטי רוח בפולין, אשר התזרימים מהם נסמכים על מכירות חשמל באמצעות הבורסה או באמצעות סוחרי חשמל מקומיים וכן, מכירות של תעודות ירוקות באמצעות הבורסה. בנוסף, לחברה פרויקטי PV בארה"ב אשר החשמל המיוצר בהם נמכר לחברת החשמל המקומית, למשך תקופה של 12-6 שנים מהפעלתו המסחרית של כל פרויקט, והתעודות הירוקות בגינם נמכרו במלואן, עד לסוף שנת 2032, לחברת Shell וגוף בינלאומי נוסף. החברה מבצעת גידור לפעילותה בארה"ב ובפולין, כמפורט מעלה.

נכון ל-12 חודשים אחרונים שהסתיימו ביום 30.09.2021, הסתכם היקף ה-EBITDA בכ-185 מיליון ₪, כאשר על פי תרחיש הבסיס של מידרוג, היקף ה-EBITDA השנתי צפוי לעמוד על כ-200 מיליון ₪ בשנת 2021, לגדול מהותית לטווח שבין 400-350 מיליון ₪ בשנת 2022, על רקע השלמת הקמת פרויקטים חדשים בארה"ב ובפולין, ולאחר מכן לגדול מהותית בשנת 2023 מעל ל-500 מיליון ₪. בתשעת החודשים הראשונים לשנת 2021, עמד היקף המקורות מפעילות (FFO) על כ-120 מיליון ₪ ולהערכתנו, צפוי לעמוד על כ-143 מיליון ₪ בשנת 2021, ולגדול לטווח שבין 400-300 מיליון ₪ בשנים 2022-2023. יש לציין, כי יחסי הכיסוי של החברה צפויים להיות ארוכים יחסית, ונובעים מן החובות הפרויקטליים, המאופיינים בשיעור מינוף גבוה, התואם את הנהוג בענף, כנגד נכסים בעלי תזרימים ארוכי טווח ובהלימה למח"מ החובות הפרויקטליים. הדבר בא לידי ביטוי, בין היתר, ביחס חוב ל-FFO, אשר עמד נכון ליום 30.09.2021, על כ-13.6 וצפוי לנוע בטווח שבין 18.0-12.0 בשנים 2023-2021.

גמישות פיננסית טובה, לצד רמת מינוף נמוכה יחסית כיום, אשר צפויה לגדול משמעותית בשנים הקרובות

החברה מחזיקה בחברות פרויקטים, אשר מבנה החוב המקובל בהן מאופיין במינוף משמעותי, הנע בטווח שבין 75%-85%. רמת המינוף של החברה כיום מוערכת על ידי מידרוג כנמוכה יחסית, כפי שמשתקף ביחס החוב ברוטו מותאם לסך המקורות ההוניים (CAP), העומד על כ-57% ליום 30.09.2021. עם זאת, רמה זו צפויה לגדול משמעותית בשנים 2023-2021 ולנוע בטווח שבין 60%-70%, נוכח תכנית ההשקעות המאסיבית. נציין, כי סביבת מינוף זו הינה מקובלת לחברות בענף. גמישותה הפיננסית של החברה נתמכת בנגישות טובה לשוק ההון, כפי שבא לידי ביטוי בשנים האחרונות, בגיוסי הון וחוב מהותיים ובמספר נכסים שאינם משועבדים.

שמירה על יתרות נזילות מספקות במאוחד וצפי לחלוקות דיבידנד מהותיות בשנים הקרובות

לחברה יתרות נזילות, אשר עמדו על כ-355 מיליון ₪ במאוחד וכ-69 מיליון ₪ בסולו, נכון ליום 30.09.2021. יתרות נזילות אלו צפויות לשמש, בין היתר, לצרכי ההשקעות הגבוהות שהחברה צפויה לבצע בטווח הקצר-בינוני. בהתאם לתרחיש הבסיס של מידרוג, החברה תשמור על רמת נזילות גבוהה התומכת בדירוג החברה, בדגש בתקופה הקרובה, המאופיינת בתוכנית השקעות מאתגרת ומאסיבית. ברמת הסולו, לחברה צרכי שירות חוב (תשלומי קרן וריבית) שנתיים שבין 80-20 מיליון ₪ והוצאות מטה בטווח שבין 35-30 מיליון ₪, בשנים הקרובות. להערכתנו, החברה צפויה לשמור על מרווח הולם ביחס לאמות המידה הפיננסיות של סדרות האג"ח. כמו כן, עובר למועד הדוח, לחברה מסגרות אשראי חתומות ופנויות בסך של כ-80 מיליון ₪. בשנים 2021-2020 החברה חילקה וצפויה לחלק דיבידנדים מהותיים, בשיעור של מעל ל-70% מן הרווח הנקי. להערכתנו, צפויות חלוקות דיבידנד בשיעורים מהותיים מן הרווח הנקי גם בשנים הקרובות.

שיקולים נוספים לדירוג

נחיתות מבנית ותזרימית של החברה ביחס לפרויקטים בהם היא מחזיקה

לחברה קיימת נחיתות מבנית ותזרימית בשל החזקתה בחברות פרויקטים, אשר חלקן בעלות חובות בכירים, במסגרת מימון פרויקטאלי Non-Recourse. נכסי הבסיס בחברות אלו, לרבות התזרימים הנובעים מהם, משועבדים בשעבוד ראשון לטובת המממנים של החובות הבכירים. כמו כן, חלוקות העודפים מחברות הפרויקטים מתאפשרות, בכפוף לעמידה בתנאים מוקדמים לחלוקה. יש לציין, כי נכון למועד הדו"ח כל הפרויקטים של החברה בארה"ב (בהקמה או בהפעלה) ממומנים בהון עצמי (גם באמצעות מימון שותף מס) ואינם נושאים חוב.

תמיכה מוכחת של החברה האם

השליטה בחברה (53.38%) הינה בידי חברת אלוני-חץ, המדורגת Aa3.il באופק יציב, אשר סיפקה תמיכה פיננסית בדרכים שונות לחברה, בעת הצורך, בשנים האחרונות, בין היתר, בדרך של העמדת מסגרות אשראי, הלוואות גישור, הלוואות בעלים וערבויות לספקים, לצד השתתפות בשיעורים משמעותיים בגיוסי הון בתקופות של השקעות גבוהות. כמו כן, מנהלי אלוני-חץ מעורבים באופן פעיל בפעילותה השוטפת של החברה.

ניהול שמרני המשתקף בסביבת הפעילות וביחסי המינוף של החברה

להערכת מידרוג, החברה פועלת בסביבת פעילות בטוחה יחסית, בדגש על שווקים מפותחים ובמדינות המאופיינות בסיכון אשראי נמוך. כמו כן, החברה מציגה רמות מינוף נמוכות ביחס לחברות דומות הפועלות בענף. להערכתנו, ניהול הסיכונים של החברה הולם את רמת הדירוג.

Image: Dreamstime

Image: Dreamstime

.jpg "מימין: עלא טנוס, מנכ״ל BST קנדה ומבעלי קבוצת BST, אליאס טנוס, מנכ״ל קבוצת BST ומבעלי קבוצת BST, רפי ביסקר, יו״ר קבוצת BST ו-וסים טנוס, סמנכ״ל נכסים ומבעלי קבוצת BST, צילום: רפי דלויה")

חתמה על שלב שני בפיילוט הרחפנים ב-LA / קרדיט: אילוסטרציה – AI")