הגירעון התקציבי ירד ב-12 החודשים שהסתיימו באוקטובר לשיעור של 5.5% מהתוצר. סיום תכניות הסיוע והמשך עלייה בגביית המסים הסבירו את הירידה בגירעון.

נתוני האינפלציה הגבוהים בארה"ב ובאירופה מעלים את הסיכון שנראה זליגה של עליות מחירים לישראל. תחזית האינפלציה שלנו עומדת על 1.9% ל-12 החודשים הקרובים.

בהינתן שהמדיניות הפיסקאלית בישראל אינה מרחיבה כמו בארה"ב, בנק ישראל יכול להרשות לעצמו גמישות במדיניות המוניטרית, והמתנה לפד האמריקני. הריבית בישראל תחל לעלות להערכתנו בסמוך לעלייתה בארה"ב במחצית השנייה של 2022.

ישראל

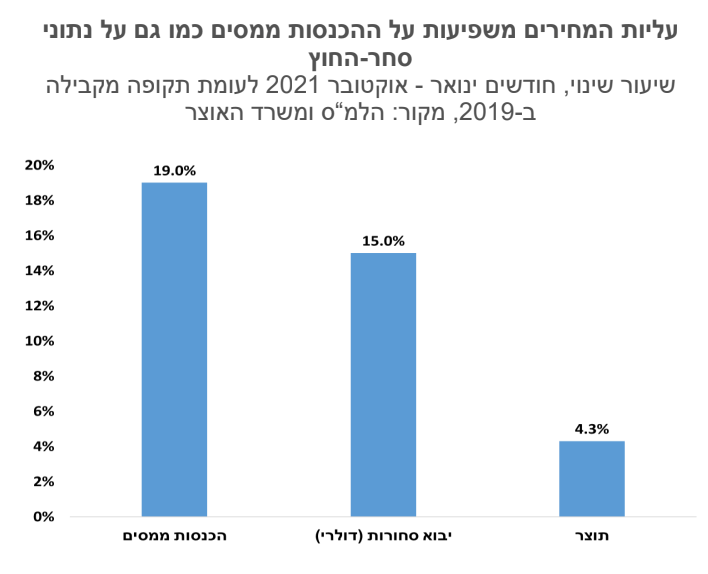

נתוני סחר חוץ לחודש אוקטובר כמו גם נתוני הכנסות המדינה ממסים הם דוגמא טובה לשני תהליכים שקורים עתה במשק: צמיחה מהירה ועלייה חדה במחירים. יבוא הסחורות של ישראל עלה בעשרת החודשים הראשונים של השנה ב-15% לעומת התקופה המקבילה ב-2019, ואנו מעריכים כי חלק גדול של העלייה מיוחס לעליית מחירי האנרגיה וחומרי הגלם. תמונה דומה ניתן לראות גם בנתוני היצוא שגדלים בקצב מהיר (במונחים דולריים) בין השאר בשל עליות המחירים בעולם של שבבים, תרופות ומוצרים תעשייתיים אחרים. הכנסות המדינה ממסים מושפעות מאותם גורמים: צמיחה ועליות מחירים. בהכנסות ממסים נרשמה עלייה של 19% מתחילת השנה לעומת החודשים המקבילים ב-2019, בעוד שהתוצר בתקופה הזו התרחב בשיעור של 4.4% בלבד, ולא הועלו מסים במהלך התקופה. הפער הגדול בין הצמיחה של המשק לבין העלייה החדה של נתונים כמו סחר החוץ או הכנסות ממסים נובע בחלקו מהשפעות המחירים: עלייה במחירי הסחורות וההובלה, זינוק במחירי הנדל"ן והמניות, ובהצפת ערך של חברות טכנולוגיה. רוב עליות המחירים האלו אינן משתקללות למדד המחירים לצרכן, אך הן כן משפיעות על משתני פעילות, ובכלל זה גם על הכנסות המדינה ממסים.

הגירעון התקציבי ירד ב-12 החודשים שהסתיימו באוקטובר לשיעור של 5.5% מהתוצר. סיום תכניות הסיוע והמשך עלייה בגביית המסים הסבירו את הירידה בגירעון

הגירעון התקציבי ירד ב-12 החודשים שהסתיימו באוקטובר לשיעור של 5.5% מהתוצר. סיום תכניות הסיוע והמשך עלייה בגביית המסים הסבירו את הירידה בגירעון. אישור התקציב בממשלה צפוי להגדיל את צד ההוצאות בשנה הקרובה, כך שלהערכתנו הירידה בגירעון לא תימשך בקצב הזה. השגת יעד הגירעון לשנה הבאה (3.9% מהתוצר) נראית עתה בת השגה. חברת דירוג האשראי פיץ' פרסמה הודעה שמציינת לחיוב את ההתפתחויות הפיסקאליות החיוביות בישראל.

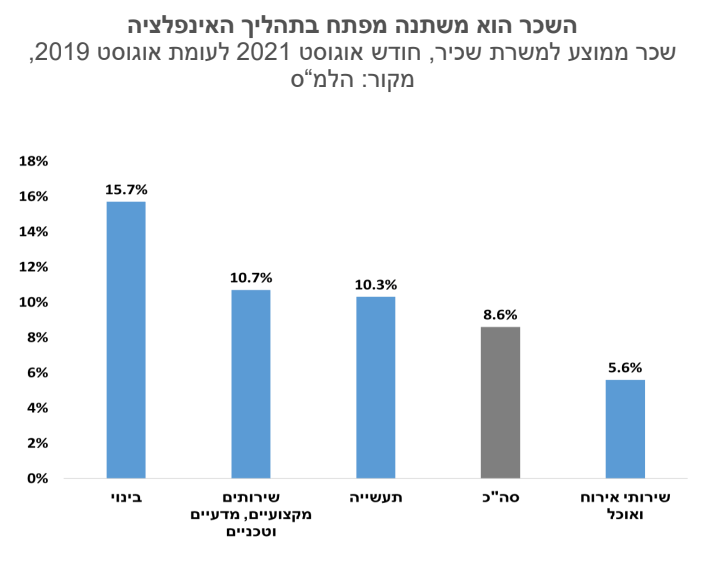

נתוני האינפלציה הגבוהים בארה"ב ובאירופה מעלים את הסיכון שנראה זליגה של עליות מחירים לישראל. בינתיים פועלים גורמים שממתנים בישראל את האינפלציה כמו הייסוף, ואי-עלייה במחירי החשמל (בשל הגז הטבעי). אנו מעריכים שנותרו עדיין בקנה מספר התייקרויות של סעיפים כמו דיור, ריהוט וציוד לבית, הלבשה והנעלה, ומזון שיביאו לעליות גבוהות במדדי המחירים של החודשים הקרובים (ביחס לעונתיות). השכר הממוצע במשק היה גבוה בחודש אוגוסט ב-8.6% לעומת אוגוסט 2019, ולאורך זמן זה הנתון שחשוב לעקוב אחריו – אם עליות השכר ימשכו בקצב של יותר מארבעה אחוזים לשנה, האינפלציה תיוותר גבוהה. הסכם השכר במגזר הציבורי כולל הקפאת שכר בשנת 2022 ותוואי עלייה מתון של שכר המינימום – 13.2% עד 2025. הסכם זה ממתן לחצים אינפלציוניים, אך לשכר במגזר הפרטי חשיבות גבוהה יותר, ועודף הביקוש לעובדים מהווה גורם סיכון, שעשוי להותיר את האינפלציה גבוהה. תחזית האינפלציה שלנו עומדת על 1.9% ל-12 החודשים הקרובים.

בהינתן שהמדיניות הפיסקאלית בישראל אינה מרחיבה כמו בארה"ב, בנק ישראל יכול להרשות לעצמו גמישות במדיניות המוניטרית, והמתנה לפד האמריקני

בהינתן שהמדיניות הפיסקאלית בישראל אינה מרחיבה כמו בארה"ב, בנק ישראל יכול להרשות לעצמו גמישות במדיניות המוניטרית, והמתנה לפד האמריקני. חלק מהבנקים המרכזיים, שאינם הפד וה- ECB, העלו ריבית זה מכבר, בדרך כלל על רקע אינפלציה שגבוהה מזו שבישראל. שער החליפין צפוי להוות שיקול מרכזי בעיתוי העלאת הריבית כאן, בעיקר בהיבט של יצירת ציפיות שעשויות להגשים את עצמן – לריבית הנמוכה בישראל אין היום השפעה משמעותית על תנועות ההון אל המשק ומחוצה לו, אך העלאת ריבית יכולה ליצור ציפיות לייסוף, ומכך בנק ישראל ירצה להימנע. הריבית תחל לעלות להערכתנו בסמוך לעלייתה בארה"ב במחצית השנייה של 2022.

גלובלי

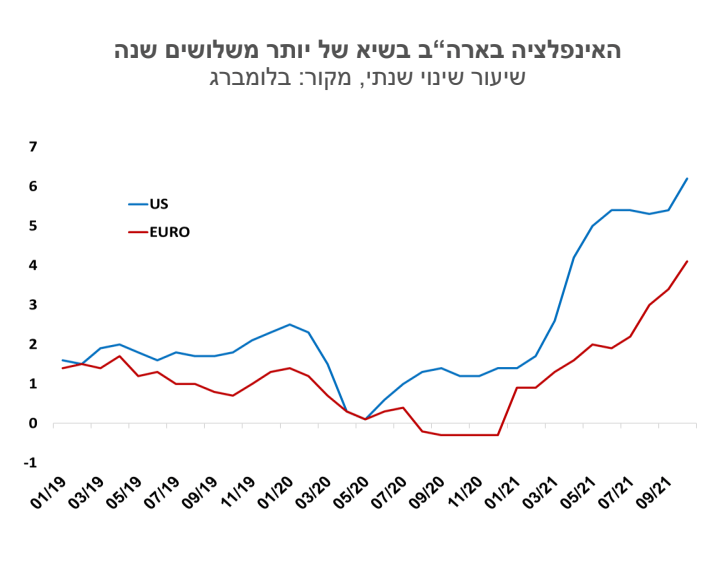

נתוני האינפלציה בארה"ב היו במוקד החדשות בשבוע החולף. עלייה שנתית של 6.2% במדד המחירים לצרכן לא זכורה משנת 1990. באירופה המצב קצת יותר נסבל עם אינפלציה בשיעור של 4.1%, אך גם שם היא כנראה עוד תעלה. הבנקים המרכזיים עדיין משוכנעים שהאינפלציה היא זמנית אם כי כבר פחות מבעבר. אינפלציה גבוהה מעבירה אמצעים כלכליים ממלווים ללווים – זו יוצר מתיחות כשמדובר במדינה כמו גרמניה שאזרחיה בעלי עושר פיננסי שהולך ונשחק, ומנגד מדינות עתירות חוב בדרום אירופה, הן המרוויחות הגדולות. עם אינפלציה בשיעור של 6.2%, יו"ר הפד, נשמע חצי מתנצל על הצורך לצמצם את רכישות האג"ח, ומנסה להדחיק את האפשרות של עליית ריבית בשנה הבאה. הבנקים המרכזיים מעדיפים היום לקחת את הסיכון של עליית אינפלציה, על פני הסיכון שנראה תגובה שלילית של השווקים הפיננסיים. גם הפוליטיקה מעורבת פה, הן בארה"ב והן באירופה: במפלגה הדמוקרטית היו רוצים לראות פד סבלני, שמאפשר בין השאר ליישם את המדיניות התקציבית שלהם ושומר על המומנטום החיובי בשווקים. באירופה כאמור, האינפלציה מקלה את נטל החוב הרובץ על חלק מהמדינות.

העלייה החדה בשיעור האינפלציה בארה"ב תרמה לירידה במדדי המניות בוול סטריט השבוע. בסיכום השבועי, מדדי הדאו ג'ונס, S&P500 ונאסד"ק ירדו 0.6%, 0.3% ו-0.7% בהתאמה. במקביל, מדד ראסל 2000 ירד 1.1%. לעומת ירידות אלה מדדי יורוסטוקס 50 ו- 600 עלו 0.2% ו-0.7%. מדד ה-CAC בצרפת הוביל עם עלייה של 0.7%. מרבית מדדי המניות באסיה רשמו גם כן עליות מחירים. על רקע העלייה החדה בשיעור האינפלציה חלה התחזקות שבועית בשיעור 1.1% בדולר מול האירו. מתחילת השנה, הדולר רשם ייסוף של 6.3% מול האירו. מחיר הנפט מסוג ברנט ירד השבוע ב- 0.9%. הזהב עלה ב- 2.8% והכסף עלה ב- 5.2%, בהשפעת נתון האינפלציה.

ארה"ב: עלייה באינפלציה ובציפיות לאינפלציה. מדד המחירים לצרכן עלה באוקטובר ב-0.9% לעומת ציפיות לעלייה של 0.6%. ב-12 החודשים האחרונים המדד עלה ב- 6.2%, השיעור השנתי הגבוה ביותר מאז נובמבר 1990. העלייה החדה במדד בשנה האחרונה הושפעה מהתאוששות המשק האמריקני והעלייה בביקושים אך בעיקר מעליות המחירים כתוצאה משיבושים בשרשרת האספקה הגלובלית. רכיב האנרגיה במדד עלה ב-12 החודשים האחרונים ב-30%. גם מחירי המזון, המכוניות המשומשות, שכר דירה, וסעיפים אחרים עלו בשיעור גבוה מהתחזית. ציפיות האינפלציה משוק ההון עלו בשבוע האחרון והגיעו לרמה של 3.2% לחמש שנים ו-2.8% ל-10 שנים. זה יותר מעשור שהציפיות לאינפלציה בארה"ב לא עמדו ברמות כאלה. תשואת האג"ח לעשר שנים עלתה במהלך השבוע מרמה של 1.45% ל-1.56%.

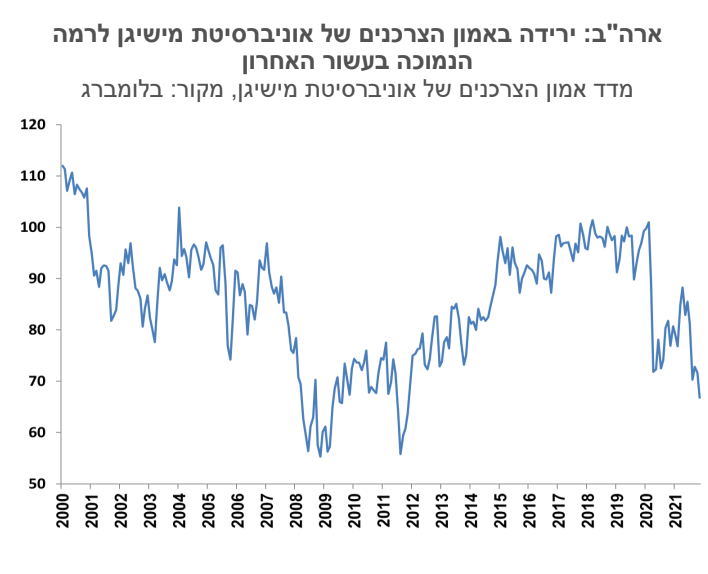

ארה"ב: ירידה באמון הצרכנים של אוניברסיטת מישיגן

ארה"ב: ירידה באמון הצרכנים של אוניברסיטת מישיגן. למרות השיפור בשוק העבודה, שהסתמן השבוע עם הירידה בדרישות השבועיות החדשות לדמי אבטלה ל-267 אלף, הרמה הנמוכה מפרוץ הקורונה, החששות העולים מעלייה בסביבת האינפלציה הובילו, ככל הנראה, להמשך הירידות החדות במדד אמון הצרכנים של אוניברסיטת מישיגן. מדד אמון הצרכנים ירד באוקטובר לרמה נמוכה של 66.8 נקודות, הרמה הנמוכה ביותר מאז נובמבר 2011. עורכי הסקר הדגישו שמשיבים רבים הזכירו את העליות במחירי דירות, מכוניות ומוצרי בני-קיימא, כגורמים שפגעו בסנטימנט הצרכני שלהם.

גוש האירו: לקראת הטלת מגבלות חדשות על הפעילות? העלייה בתחלואה מהקורונה הביאה לדיון ציבורי נרחב לגבי האפשרות של הטלת מגבלות וסגרים חלקיים. ממשלת הולנד החזירה כללים שהיו קיימים בעבר לגבי עטית מסכות, ובדנמרק חזרו לבדוק אישורי חיסון לפני הכניסה למקומות סגורים. באיטליה החלו במבצע מיוחד לחיסון שלישי לבני 40 ומעלה. בגרמניה דווח על כ-50 אלף מקרי קורונה חדשים בשבוע, וחוששים מהרעה במצב לקראת החורף הקרוב. גם בהונגריה, צ'כיה וסלובקיה מקבלי ההחלטות דרוכים לקראת נקיטת צעדי בלימה חדשים.

גוש האירו: הנציבות האירופית העלתה את אומדן הצמיחה השנה ל-5%. זאת, לעומת האומדן הקודם של 4.8%. עם זאת, קובעי התחזית הדגישו את הסיכונים לצמיחה נמוכה יותר על רקע שיבושי שרשרת האספקה הגלובלית, התפשטות הקורונה והעלייה במחירי הסחורות. תחזית צמיחת התמ"ג לשנת 2022 עומדת על 4.3%.

יפן: עלייה שנתית של 8% במדד המחירים ליצרן באוקטובר. זה שיעור העלייה הגבוה בכמעט ארבעת העשורים האחרונים. זאת, בהשפעת צווארי בקבוק בתהליך האספקה ועלייה במחירי הסחורות. מרבית החברות נמנעו עד עתה לגלגל את עליות מחירים אלו לצרכנים, ושיעור האינפלציה החזוי בשנה הפיסקלית של 2021 נותר אפס על פי הבנק המרכזי. ראש הממשלה הנבחר, פומיו קישידה, מכין צעדים תקציביים להמרצת הפעילות והתעסוקה במשק. הכוונה היא ליישם חלק מהצעדים בשנה הפיסקלי הנוכחית, והיתר יעבור לביצוע בשנה הפיסקלית הבאה שתתחיל באפריל 2022.

סין: מדד המחירים ליצרן עלה באוקטובר בשיעור של 13.5% יחסית לאוקטובר שנה שעברה, השיעור הגבוה ב- 26 השנים האחרונות. נזכיר שמדד מחירים זה עלה ב- 10.7% בספטמבר. מדדי המניות רשמו עליות שבועיות, בהשפעת ההערכות שהממשלה תודיע בקרוב על הקלות לחברות נדל"ן במטרה להבטיח שאלה יעמדו בתשלומי החוב השוטפים שלהם. יתרות המט"ח בבנק המרכזי עלו ל- 3.2 טריליון דולר בסוף אוקטובר. זאת, בעיקר עקב העלייה של החזקות אג"ח ממשלה מקומיות על ידי משקיעים מחו"ל.

Image by Pexels from Pixabay .

Image by Pexels from Pixabay .