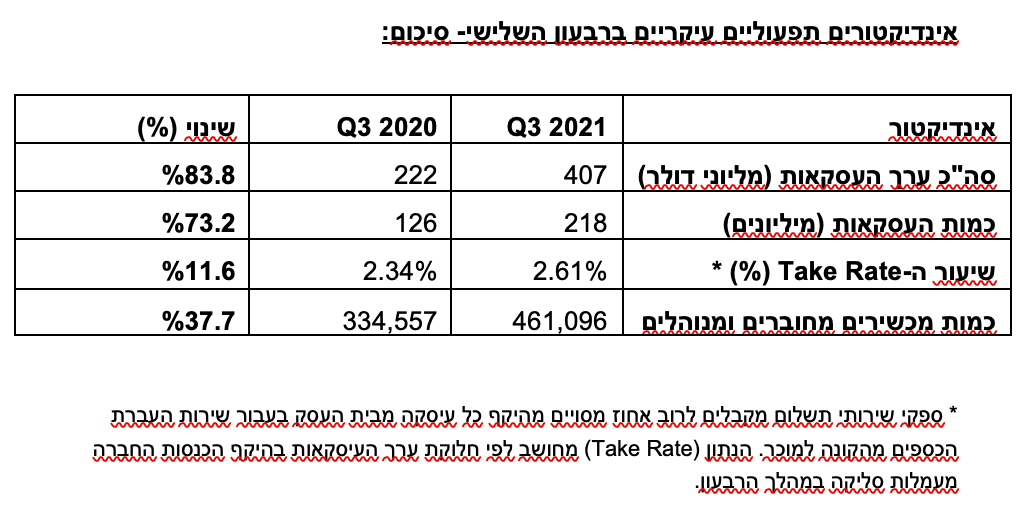

מספר נקודות המכירה המחוברות והמנוהלות צמח בכ-38% ביחס לרבעון המקביל אשתקד ליותר מ-461 אלף.

דוד בן אבי, יאיר נחמד, קרדיט: ניר סלקמן

יאיר נחמד, יו"ר ומנכ"ל נאייקס: "אנו גאים מאוד על רבעון נוסף של צמיחה חזקה בכל מדדי הפעילות העסקית שלנו, עם צמיחה של 65% בהכנסות החוזרות, גידול משמעותי במספר הלקוחות ובמספר המכשירים המחוברים והמנוהלים. ההישגים המשמעותיים שרשמנו לאחרונה בשווקי מפתח עזרו לנו לחזק את מעמדנו כפלטפורמת תשלומים ומסחר גלובלית מובילה, כאשר פורטפוליו המוצרים שלנו, המספק פתרונות מקצה לקצה, ממשיך להוות מנוע צמיחה רב עוצמה וגורם מרכזי בגידול של כ 140% בהכנסות מלקוחות קיימים ביחס לתקופה מקבילה".

נחמד הוסיף ואמר: "המיקוד המתמשך שלנו בכיסוי מגוון רחב של תחומים וגיאוגרפיות, הוביל לגידול של כ- 40% בהכנסות ברבעון השלישי של 2021 לעומת הרבעון המקביל אשתקד לכ-31 מיליון דולר. זאת, כאשר המגמות העולמיות ממשיכות לספק רוח גבית חזקה, ובהתאם אנחנו מציגים גידול משמעותי של כ-65% לעומת הרבעון המקביל אשתקד בהכנסות החוזרות מדמי שימוש חודשיים (SaaS) ומעמלות סליקה שהסתכמו בכ-19.6 מיליון דולר. למרות עליית תמחור הרכיבים הנובעת מאתגרי שרשרת האספקה העולמית, קיבלנו החלטה אסטרטגית להשאיר ללא שינוי את מחירי מוצרי הקצה של נאייקס, וזאת מתוך המחויבות שלנו לצמיחת לקוחותינו. אנו רואים בכל לקוח שלנו כשותף לטווח ארוך ובטוחים כי מחויבות זו, הנתמכת על ידי המאזן החזק שלנו, תאיץ את תוכניות ההתרחבות ארוכות הטווח של החברה, גם אם הרווח הגולמי ממכירת יחידות הקצה יושפע בטווח הקצר."

נאייקס (TASE: NYAX), המפעילה פלטפרומת מסחר ותשלומים עולמית המסייעת לקמעונאים להגדיל את עסקיהם, הודיעה היום על תוצאותיה הכספיות לרבעון השלישי של 2021.

עיקרי התוצאות הכספיות לרבעון השלישי של 2021:

סה"כ הכנסות של כ-31 מיליון דולר, גידול של כ-40% ביחס לרבעון המקביל בשנת 2020. נאייקס מייצרת הכנסות ממכירת נקודות מכירה מחוברות (IOT POS), תוכנת ניהול ((SAAS ועמלות סליקה. החברה מספקת פתרונות תפעול עסקי באמצעות פלטפורמה גלובלית. ברבעון השלישי החברה הציגה צמיחה משמעותית בהכנסות החוזרות מדמי שימוש (SaaS) חודשיים ועמלות סליקה, של יותר מ-65% לעומת הרבעון המקביל אשתקד והן משקפות נתח של כ-64% מסך ההכנסות ברבעון השלישי. גידול זה משקף צמיחה מבסיס הלקוחות הקיימים והחדשים שלנו המייצר נפח עסקאות הולך וגדל.

מספר נקודות המכירה המחוברות והמנוהלות צמח בכ-38% ביחס לרבעון המקביל אשתקד ליותר מ-461 אלף.

שווי העסקאות הכולל שנסלקו ברבעון גדל ב-84% מהרבעון המקביל אשתקד, ל-407 מיליון דולר.

שיעור הרווח הגולמי עמד על 40%, נתון המייצג המשך רווחיות חזקה מההכנסות החוזרות, בקיזוז רווחיות נמוכה יותר ממכירת מכשירים הנובעת מהמחסור העולמי ברכיבים.

הרווח הגולמי צמח ל-12.3 מיליון דולר, עלייה של 18% ביחס לרבעון המקביל אשתקד.

ההוצאות התפעוליות - כולל מחקר ופיתוח, הוצאות בגין תגמול מבוסס מניות, פחת, ולמעט הוצאות הקשורות להנפקה - הסתכמו לסך של 18.6 מיליון דולר, גידול של 81% ביחס לרבעון המקביל אשתקד. זאת כחלק מאסטרטגיית הצמיחה של החברה להגדלת המכירות, שיווק, צוותי המו"פ ושיפור התשתית הגלובלית הכוללת.

ההפסד התפעולי עמד על 6.4 מיליון דולר, לעומת רווח תפעולי של 0.2 מיליון דולר ברבעון המקביל אשתקד. ה-EBITDA המותאם ברבעון היה שלילי בסך של כ-1.6 מיליון דולר, לעומת EBITDA מותאם חיובי של 2.3 מליון דולר ברבעון המקביל אשתקד. השינוי נובע עקב עלייה בעלות המכירות, וכן מגידול במספר העובדים כחלק מההשקעה מתמשכת בבסיס הלקוחות שלנו ובהון האנושי. עם זאת, על בסיס השוואתי דומה, לא כולל בונוסים שהוצגו ברבעון לראשונה לעובדים שאינם עובדי מכירות, וכן בנטרול עליית עלות המוצר - ה-EBITDA המותאם ברבעון היה חיובי בהיקף של 0.5 מיליון דולר.

ההפסד הנקי ברבעון השלישי של 2021 עמד על 6.7 מיליון דולר, או 0.021 דולר למניה בדילול, לעומת הפסד נקי של 0.22 מיליון דולר, או 0.001 דולר למניה בדילול ברבעון המקביל אשתקד.

נכון לסוף הרבעון השלישי 2021 היו לחברה 104 מיליון דולר במזומן ושווי מזומן.

עיקר ההתפתחויות העסקיות ברבעון השלישי:

המספר הכולל של נקודות מכירה מחוברות ומנוהלות ברבעון הגיע לכ-461,000, גידול של 38% ביחס לרבעון המקביל אשתקד וגידול של כ-7% בהשוואה לרבעון הקודם, נתון המשקף ביקוש הולך וגדל מצד לקוחות ואת התרחבות השוק.

ההוצאות התפעוליות הסתכמו ב -9.8 מיליון דולר, ללא הוצאות בגין תגמול מבוסס מניות. הוצאות המחקר והפיתוח הסתכמו ב-4.9 מיליון דולר, ללא הוצאות בגין תגמול מבוסס מניות. הוצאות אלה גדלו בהתאמה בכ-60% ו-90% בהתאמה, בהשוואה לרבעון המקביל אשתקד. נתון זה מייצג את ההשקעה המתמשכת של החברה בחדשנות והמשך מגמת גיוס העובדים ברחבי העולם.

נאייקס ממשיכה להרחיב את הנוכחות העולמית שלה באמצעות האסטרטגיה המוכחת של שיתופי הפעולה. החברה צומחת בקרב קהל הלקוחות הקיים שלה וכן תופסת נתחי שוק חדשים, מתרחבת לוורטיקלים חדשים ויוצרת יוזמות שיווק ומכירות אסטרטגיות.

תחזית

מכירות החברה מעמדות קמעונאיות לא מאוישות צפויות להמשיך לגדול, כאשר אנו מצפים לאימוץ מוגבר בתחום זה. צרכנים עוברים בהתמדה לחלופות ללא מזומן, תהליך שמאיץ את האימוץ הארגוני של פלטפורמות תשלום דיגיטליות.

פורטפוליו המוצרים שלנו ימשיך להתפתח ולתמוך באסטרטגיית השיווק והמכירה של החברה. שווקי מפתח מבוססים, כמו אוסטרליה, יקבלו מיקוד הולך וגדל בהשקות מוצרים, והחברה תמשיך לעקוב אחר התקדמות מסוג זה ולשכפל את ההיבטים המוצלחים להשקות עתידיות בשווקים חדשים ומתעוררים.

ההכנסות השנתיות של החברה צפויות להגיע ליותר מ-200 מיליון דולר בטווח הבינוני, מונעות על ידי צמיחה אורגנית ומיזוגים ורכישות אסטרטגיות. יעד קצב הצמיחה המואץ הוא 30% בטווח הבינוני, כאשר הגידול במספר הלקוחות, העמקת החדירה לשוק והמשך הרחבת הפלטפורמה של החברה – כל אלו משמשים כמנועי הצמיחה העיקריים. שיעור הרווח הגולמי בטווח הארוך צפוי להגיע ל-50% על ידי מתן אפשרויות מתן מימון למכירות המוצרים (IoT POS) והגדלת פלח ההכנסות של SAAS ושל עמלות הסליקה מתוך סך ההכנסות. תחזית מרווח ה-EBITDA שלנו לטווח ארוך הינה סביב 30%.

NOVA-Series2 NAYAX, קרדיט: נאייקס

NOVA-Series2 NAYAX, קרדיט: נאייקס