ריבית בנק ישראל נותרה ללא שינוי ברמה של 0.1%

בישיבתה מה-22.11.21, החליטה הוועדה המוניטארית של בנק ישראל להותיר את הריבית ללא שינוי, ברמה של 0.1%.

ברקע הדברים ניתן לציין את ההתייחסות החיובית לפעילות הכלכלית במשק, כאשר בנק ישראל מציין את קצב הצמיחה המהיר של כ-6% בשנה האחרונה, זאת למרות קצב הצמיחה האיטי יחסית ברבעון השלישי (2.4%, במונחים שנתיים). מנגד, צוין כי קיימת מידה רבה של אי וודאות, בדגש על שוק העבודה, לגביו צוין כי קיים קושי מסוים בחזרה לרמות התעסוקה והאבטלה שהיו ערב המשבר. בנוסף, הודגש הסיכון לקיומם של גלי תחלואה נוספים בארץ ובעולם. כמו כן, באשר לפעילות הכלכלית בעולם נאמר בהודעת הבנק המרכזי כי אמנם נמשכת מגמת ההתאוששות אך מתגברים הסימנים להאטה בקצב הצמיחה.

נתונים אלה, אשר משקפים את ההתפתחויות הריאליות בארץ ובעולם, אינם מצביעים על פעילות כלכלית מואצת המחייבת העלאת ריבית קרובה. לצד נתונים אלה, התייחס בנק ישראל לירידת קצב האינפלציה ל-2.3% (בתחום יעד יציבות המחירים), כאשר בהקשר הריבית נאמר כי "עד כה נרשמו העלאות ריבית בעולם רק במדינות בהן נרשמה חריגה ניכרת מיעד האינפלציה, בעוד שבישראל הציפיות מהשווקים מצויות בתוך תחום היעד ועפ"י תחזיות חטיבת המחקר של בנק ישראל ושל החזאים האינפלציה צפויה להיות נמוכה יותר בעוד 12 חודשים". במילים אחרות, על-פי הכללים הננקטים על-ידי בנקים מרכזיים בעולם והמגמות של סביבת האינפלציה בישראל, אין מקום בעת הזאת להעלאת ריבית.

באשר לתכנית ההתערבות של בנק ישראל בשווקים, צוין כי בנק ישראל יסיים את רכישות האג"ח הממשלתיות בשווקים במהלך דצמבר ובכך יסתיימו תכניות ההתערבות בשוקי האג"ח שהוכרזו במהלך 2020. בנוסף, הסתיימה גם תכנית הרכישות בשוק המט"ח של 30 מיליארד דולר כאשר הודגש כי "הבנק ממשיך לפעול בהתאם למצב המשק ולהמשך הפעילות הכלכלית", זאת ברקע הייסוף החד בשערו של השקל.

לסיכום, כל האמור לעיל, מסביר את החלטת הוועדה המוניטארית של בנק ישראל שלא לשנות את הריבית, כאשר נראה כי בעת הקרובה לא צפוי שינוי בהחלטה זו. בהקשר זה, ראוי לציין כי בסיפא של הודעת הוועדה המוניטרית נאמר כי "הוועדה תמשיך לנהל מדיניות מוניטרית מרחיבה לאורך זמן, בהתאם לקצב הצמיחה והתעסוקה ותוואי האינפלציה". נראה על כן, כי מעבר לסביבת האינפלציה, יינתן בהחלטות הריבית הקרובות משקל ראוי לקצב הצמיחה והתעסוקה, מה שיכול לבוא לידי ביטוי בשיהוי משמעותי של מהלך העלאת ריבית בישראל, זאת יחסית למדינות אחרות בעולם.

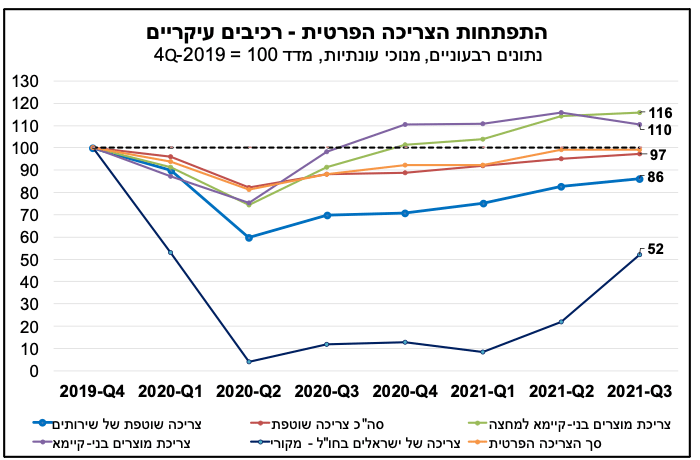

מרבית רכיבי הצריכה הפרטית חזרו לרמתם ערב המשבר, למעט: צריכה שוטפת של שירותים וצריכה של ישראלים בחו"ל

נתוני החשבונאות הלאומית לרביע השלישי של 2021 הצביעו על עלייה מתונה של 0.7% (במונחים שנתיים) בלבד בצריכה הפרטית (נתונים מנוכי עונתיות במחירים קבועים). הצמיחה המתונה הייתה בעיקר תוצאה של ירידה בצריכה של מוצרים בני-קיימא (מוצרים עתירי יבוא – כלי רכב, ריהוט וציוד חשמלי), עקב ירידה חדה ברכישות של כלי רכב (ראה/י הרחבה בסקירתנו מה-16.11.21). בנטרול רכיב זה, דהיינו הצריכה הפרטית ללא מוצרים בני-קיימא, נרשמה צמיחה בשיעור משמעותי יותר של 5.1%, המשקף המשך התרחבות במרבית רכיבי הצריכה הפרטית.

בתרשים המצורף מוצגת ההתפתחות של רכיבי הצריכה הפרטית בהשוואה לנקודת המוצא – Q4/2019, ערב פרוץ משבר הקורונה. ניתן לראות כי מרבית רכיבי הצריכה הפרטית חזרו ואף עברו את רמתם ערב המשבר, להוציא צריכה של ישראלים בחו"ל (כ-1.8% מסך הצריכה הפרטית), שרמתה הנוכחית עדיין נמוכה בכ-50% בהשוואה לרמה ערב המשבר, על אף העלייה ברביעים האחרונים; וצריכה שוטפת של שירותים (כ-30% מסך הצריכה הפרטית), הנמוכה בכ-14% בהשוואה לרמה שקדמה למשבר.

הצריכה השוטפת של שירותים כוללת בתוכה מגוון רחב של פעילויות, ביניהן: שירותי בריאות, ביטוח ותקשורת, אשר לא הושפעו במידה רבה מהמשבר, לצד תחומי פעילות כמו: טיסות לחו"ל, תחבורה מקומית, שירותי חינוך ותרבות, בידור ופנאי, שנפגעו באופן הקשה ביותר מהמשבר, והם המקור לחלקו הגדול של הפער בין הרמה הנוכחית לרמה ערב המשבר ברכיב זה. ענפים אלה, מהווים את "ענפי הקרבה" שפעילותן הושפעה במידה הרבה ביותר מהגבלות הריחוק החברתי ואיסור ההתקהלויות, והם מתאוששים באופן הדרגתי ברביעים האחרונים. מנגד, הצריכה של מוצרים בני-קיימא (כ-10.5% מסך הצריכה הפרטית) ובני-קיימא למחצה (הלבשה והנעלה, טקסטיל לבית, ספרים ועוד – המהווה כ-7% מסך הצריכה הפרטית) גבוהה מהרמה שקדמה למשבר. זאת, בין היתר, על רקע צריכה עודפת של מוצרים אלה מצד משקי הבית, המשקפת בחלקה "פיצוי" כנגד הירידה בצריכה של שירותים בעיקר, כפי שהוסבר.

במבט קדימה, אנו מעריכים כי הצריכה הפרטית תמשיך להתרחב גם ברביעים הבאים, בהובלת הרכיבים שרמתם עודנה נמוכה בהשוואה למצב ערב המשבר. קצב ההתאוששות תלוי במידה רבה בהתפתחות התחלואה בקורונה בארץ ובעולם, ובהשפעתה על הפעילות הכלכלית, בהקשר של הגבלות וסגרים. להערכתנו, בתרחיש מרכזי, שנת 2021 צפויה להסתכם בצמיחה של כ-10% בצריכה הפרטית, לאחר ירידה של 9.2% ב-2020. ההתאוששות צפויה להימשך גם בשנת 2022, אולם לא צפויה חזרה לתוואי הצמיחה טרום המשבר כבר במהלך השנה הבאה.

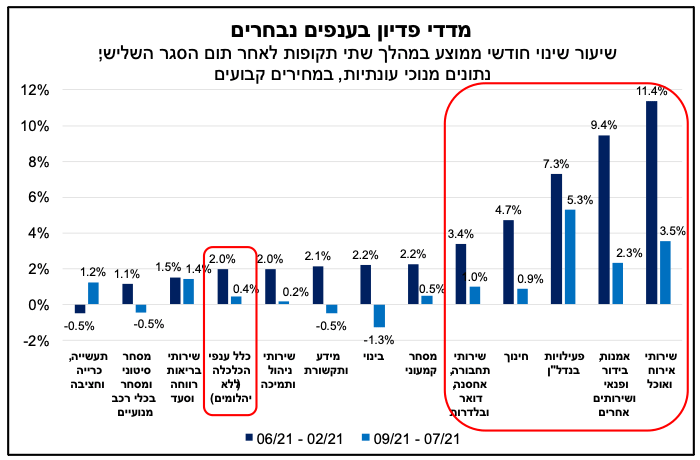

התמתנות בקצב התרחבות הפדיון בענפי הכלכלה בחודשים האחרונים

הפדיון בכלל ענפי הכלכלה (ללא יהלומים) ירד בחודש ספטמבר בשיעור מתון של כ-0.5% לעומת החודש הקודם (נתונים מנוכי עונתיות, במחירים קבועים), אך בהשוואה לספטמבר 2020 (במהלכו החל הסגר השני) נרשמה עלייה של כ-16.8%, כך עולה מנתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס).

הירידה בפדיון באה בהמשך למגמת ההתמתנות בקצב התרחבות הפעילות הכלכלית בחודשים האחרונים. כפי שניתן לראות בתרשים המצורף, מאז חודש פברואר; במהלכו הסתיים הסגר השלישי ובהמשך מרבית הגבלות הקורונה הוסרו, מה שאפשר למשק לחזור לפעילות רחבה; ועד חודש יוני, נרשמה צמיחה חודשית מהירה של כ-2% (בממוצע). זאת, בהובלת הענפים שפעילותם נפגעה במידה ניכרת מההשלכות השליליות של הגבלות הקורונה – מגבלת התקהלות וריחוק חברתי בעיקר – ובראשם: שירותי אירוח ואוכל, אמנות, בידור ופנאי, חינוך ושירותי תחבורה. פעילות ענפים אלה נתמכה בהשתחררות הביקוש ה"כבוש" לצריכת שירותים מצד משקי הבית, מגמה אשר התמתנה בחודשים האחרונים. על רקע זה, בין היתר, במהלך הרביע השלישי של השנה (יולי-ספטמבר) נרשמה התמתנות משמעותית בקצב הצמיחה של הפדיון במשק, לקצב צמיחה חודשי ממוצע של כ-0.4% בלבד. מגמה זו אפיינה את מרבית ענפי הפעילות במשק, להוציא את ענפי התעשייה, כרייה וחציבה.

לסיכום, הרביע השלישי של השנה התאפיין בהתמתנות קצב התרחבות הפעילות הכלכלית במשק, כפי שעולה גם מנתוני החשבונאות הלאומית וגם מנתוני הפדיון במשק. זאת, בין היתר, עקב התמתנות הביקושים לצריכה (לאחר האצה טבעית ברבעון השני) וכן עקב החמרה מסוימת בהגבלות הקורונה, לעומת הרביע השני, לאור העלייה שהייתה בתחלואה. יש לציין שבמרבית ענפי המשק, רמת הפדיון חזרה ואף עברה את רמתה ערב המשבר, להוציא הענפים: שירותי ניהול ותמיכה ושירותי חינוך, שמתאוששים בקצב איטי יותר. במבט קדימה, אנו מעריכים כי בתרחיש מרכזי, שנת 2021 צפויה להסתכם בצמיחה של כ-6.6% בתוצר המקומי, ובשנת 2022 צפויה, להערכתנו, צמיחה של כ-4.6%.

Image by Steve Buissinne from Pixabay

Image by Steve Buissinne from Pixabay