התייחסות לעליות האחרונות בדולר תמצאו בסוף המאמר

כל מי שמסתכל על מה שקורה בדולר־שקל דעה משלו. אם הייתי מייצא, או נכליל ונאמר: אם הייתי מקבל דולרים כהכנסה ומשלם הוצאות בשקלים הייתי בהחלט תופס את הראש בצער ובכאב. לעומת זאת, עבור אלו שהכנסותיהם שקלים, והוצאותיהם מטבע חוץ (יבואנים, וגם משקי הבית שיוצאים לחו”ל או קונים באתרים השונים, ועוד), המתרחש כיום בזירת המט”ח המקומית מהווה סיבה טובה לחגיגה.

מנקודת המבט של שוקי ההון והמטבע המקומיים, לפנינו נקודת מפנה של ממש. שבירת של רמת 3.20 שקלים לדולר אמריקאי אחד, כרמת תמיכה היסטורית חשובה במיוחד, והגעת הדולר־שקל לסביבה של 3.10, ואפילו ירידה מתחת לרמה זו (נכון לכתיבת שורות אלה, זה קרה בתוך יומי, ואז בנק ישראל התערב), נתפסת עכשיו כסמן ברור של ייאוש. ייאושו של הבנק המרכזי מהאפשרות שההתערבות שלו מועילה באיזשהו אופן, כנגד המגמה השלילית של הדולר בארצנו הקטנה.

לפני שארחיב בנקודה הזו לפניכם גרף 1, שהוא גרף שבועי של מהלך הדולר־שקל מאז 1995 (אגב, כל הגרפים בכתבה זו נוצרו על ידי שימוש בכלים שבאתר (Tradingview.com).

מחיר הדולר שקל מאז 1998

כפי שניתן לראות בגרף 1, מהלכו של הדולר, מאז השיא של 5 שקלים לדולר (2003) והרפורמות המבניות שנעשו אז על ידי בנימין נתניהו כשר אוצר, המטבע האמריקאי היה בכיוון יורד אסטרטגית, עם תקופות של תיקונים מעלה, ודשדושים אופקיים לרוב. בקיצור, עיקר הדברים, בכיוון יורד, כפי שקו המגמה החוסם את התנועה מעלה מראה היטב.

גרף 1 | גרף שקל־דולר מאז 1995

גרף 1 | גרף שקל־דולר מאז 1995

לא עזרו מאמציהם של כל נגידי בנק ישראל ב־20 השנים האחרונות. האקטיביים והפאסיביים שביניהם. אותו קו מגמה חוסם המשיך להתנגד לכל ניסיון פריצה מהמסגרת השלילית. וזה די מדהים שהוא קיים ומחזיק כל כך הרבה שנים! בזמנו, סטנלי פישר הצליח להחזיר את הדולר משפל של 3.20 עד 4.20, בעזרת קנייה של יותר מ־800 מיליוני דולרים במכה(!).

מאז, נבנו עוד ועוד רזרבות דולריות בניסיון למנוע את שבירת הרמה הטכנית התומכת הקשה מאוד של 3.35. שבירתה של רמה זו (בתחילת 2021) סימנה את הייאוש שהזכרתי, וזה היה רק עניין של זמן עד שנגיע ל־3.10 הנוכחי, שמחזיר את שער הדולר־שקל לשנות 1996־7(!!). מה קורה כאן? למה המטבע שלנו כה חזק מול המטבע העולמי האולטימטיבי? במיוחד כאשר זה האחרון דווקא מתחזק למול מטבעות אחרים בעולם?

המגמות הכלכליות ארוכות הטווח

נתחיל מהסיבות הפונדמנטליות הידועות, אבל שתמיד טוב לאזכור: ראשית, נתוני המקרו של הכלכלה שלנו מצוינים, יחסית למדינות ה־OECD. שנית, אנחנו מעצמה של ידע ושל יציבות דמוקרטית (כמשטר, למרות השנתיים האחרונות) במזרח התיכון. שלישית, האיומים הביטחוניים הבאים והולכים ירדו ממצב של קיום למצב של טרדה זמנית. רביעית, הסטארטאפ ניישן הישראלי מקרין כדאיות השקעה בעולם ההי־טק, כדאיות השקעה בנדל”ן המקומי (עבור היהודים וגם עבור אחרים). ולבסוף, המשך תהליך השלום (חוזי־אברהם כשלב אחרון ברשימה) ממשיך לומר לעולם שאנו מדינה עם יותר עתיד מאשר עבר.

כל אלו מסתכמים במילה אחת: שווה לבוא, להמיר דולרים בשקלים, ולהכניס את אלו למשק הישראלי. זהו הרקע הבסיסי, המתקיים מאז אותה תקופה מאיימת של 2003, כאשר המשק עמד על פי תהום כלכלי.

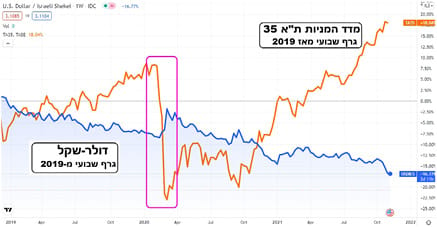

ניתן לראות את המהות הזו על ידי שני גרפים נוספים: גרף 2, המראה את מה שקרה בדולר־שקל כנגד שוק המניות העיקרי שלנו, וגרף 3, שמראה את התנהגות הדולר־שקל מול זו של הדולר בעולם, המיוצג על ידי הדולר־אינדקס.

גרף 2 | שוק המט"ח ושוק המניות המקומי

גרף 3 | הדולר בעולם מול הדולר אצלנו

השוק המקומי והחשבון השוטף

כמה נתונים שישפכו אור על המגמה הכללית שאנחנו חווים בדולר מול השקל.

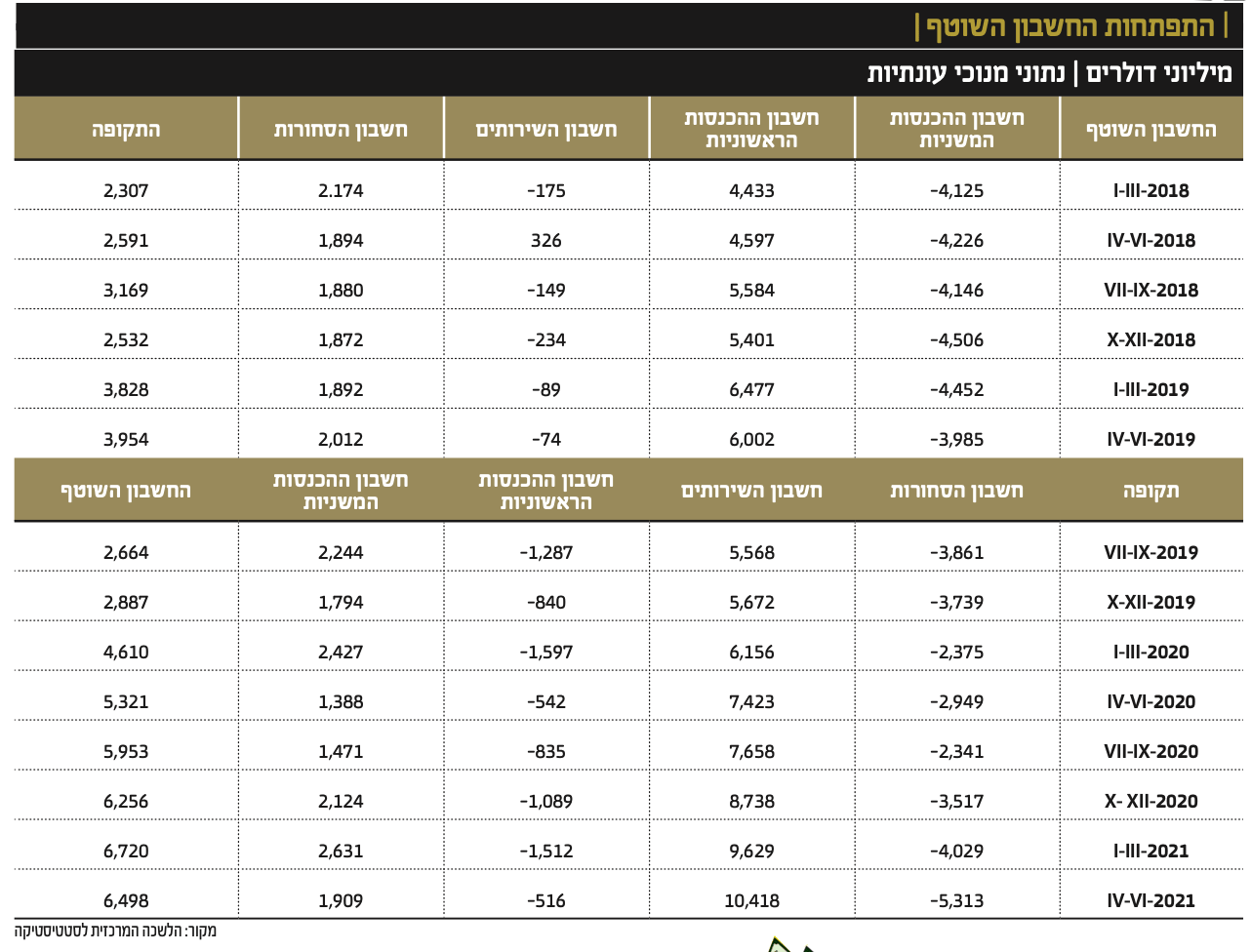

הנתונים האחרונים שפורסמו על ידי הלשכה המרכזית לסטטיסטיקה מצביעים על עודף בחשבון השוטף של 6.5 מיליארד דולר, בהמשך לעודף של 6.7 מיליארד דולר ברבעון הקודם. העודף בחשבון הסחורות והשירותים הסתכם ב־5.1 מיליארד דולר, בהמשך לעודף של 5.6 מיליארד דולר ברבעון הראשון.

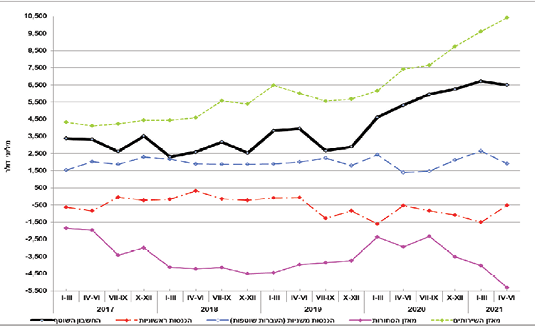

כפי שניתן לראות בגרף 4 המצורף, הקו השחור שמצביע על סך החשבון השוטף, מראה נתונים עקביים, רבעון אחרי רבעון של עודף בחשבון השוטף, כשברבעון הראשון והשני של 2021 המגמה התגברה מאוד. בחישוב גס אפשר לראות שבנק ישראל חייב לרכוש היקף של כ־13 מיליארד דולר במחצית הראשונה רק כדי לנכות את השפעת העודף במאזן התשלומים.

גרף 4 | החשבון השוטף לפי רכיבים 2017-2021 | נתונים מנוכי עונתיות

שוק המט"ח ושוק המניות המקומי

בגרף 2 אני מציג כאן את מה שקרה מאז אירועי הקורונה (המלבנים הסגולים). ופשוט קשה שלא להתרשם מהכיוון ההפוך בין שני הקומפלקסים. בעוד המגמה השלילית המתמשכת בדולר, מול הקו העולה הבלתי מתפשר בשוק המניות (מדד ת"א 35). האם כל העליות במניות נובעות מהשקעות זרות, הממירות מט"ח? בוודאי שלא. אבל, בהחלט חלק, וזה החלק שמקריס, בחלקו, את המטבע האמריקאי אצלנו.

בגרף 4 אנו רואים את ההתנהלות של הדולר־שקל מול זו של הדולר העולמי (בעזרת הדולר־אינדקס). שוב, המלבנים הסגולים מראים את אירועי הקורונה של תחילת 2020 ומה שקרה מאז. ומה קרה? עד תחילת 2021 ישנרה התאמה לא רעה בין שני "סוגי" הדולר. מאז, ניתוק ובמיוחד כאשר אנו מדברים על מה שקורה בהם מאז יוני 2021. מאז, אנו רואים כיוונים הפוכים לגמרי.

מה שאומר דבר אחד: התנועה של הדולר המקומי כבר אינה השלכה מקומית מעוותת על ידי שעות מסחר וחגים שונים אלא משהו אחר לחלוטין. כמו שניסיתי לתאר לעיל: הכול מצביע על כניסה מאסיבית של השקעות זרות המשנות לחלוטין את הזירה המט"חית המקומית: יש פשוט יותר מדי מוכרים של דולרים! גם להיי־טק, לדירות, וגם כדי לקנות מניות. זה לא משנה. הכניסה היא פנימה למשק, וזה עושה את שלו בגדול.

ומיד תאמרו: איפה כאן הבנק המרכזי? כדי לענות על כך, שווה לפתוח פרק חדש.

מישהו ראה את בנק ישראל?

הנתונים של הלשכה המרכזית לסטטיסטיקה, מספרים רק חלק אחד של הסיפור. החלק השני הוא הניסיונות הנואלים של בנק ישראל והיעדר היכולת שלו לשנות את המגמה. מי שעוקב אחרי הדיווחים הרציפים של בנק ישראל, יודע להגיד שסך היתרות של בנק ישראל עלו באוקטובר 2021 להיקף של לא פחות מ־203 מיליארד דולר. רק בחודש אוקטובר לבדו, רכש בנק ישראל היקף של 1.7 מיליארד דולר. ניתן לראות שבנק ישראל לא מקזז לגמרי את העודף במאזן התשלומים, ומכאן מגיעה מגמת ההתחזקות של הדולר. כפי שנראה בהמשך, אם זה המצב, בנק ישראל צריך לנקות באסטרטגיה שונה במקצת.

כל הסימנים מעידים על כך שהבנק המרכזי פשוט נוטש לאחרונה את הזירה הזו, ונמנע מלהמשיך ולנסות להתערב במהלך החופשי של השוק. לפחות, לא על ידי מסחר ישיר. נותרה התקווה של היצואנים, ושל כל מי שכואב כאן, שהבנק המרכזי, בתיאום הממשלה, יהווה, בכל זאת, "גב במצבים קריטיים" על ידי צעדים אדמיניסטרטיביים ומגבלות מנהלתיות.

לדוגמא: קביעת רצועת מסחר מקסימאלית, קביעת מכסות המרה יומיות, קביעת שערי מינימום לצורכי יבוא־יצוא, ועוד כהנה המצאות. זה יהיה בניגוד לאידיאולוגיה של השוק החופשי בהחלט! אבל, האם מחיר של 1:1 לדולר־שקל רצוי למדינת ישראל? אם התשובה היא לא, אולי כדאי לחשוב על צעדים למניעת ההגעה למשהו דומה....

עד עכשיו, ההתערבות המעשית בשוק גרמה לשני דברים פשוטים: גידול מאסיבי של הרזרבות הדולריות של מדינת ישראל, והקפאת חלק גדול של כספי משלמי המיסים לצורך עניין זה. ושנית, כשלון אסטרטגי שנבע מאי הבנה בסיסית של כללי מסחר פשוטים מצד פעילי הבנק. באופן עקרוני,הם תמיד הגיעו עם הרבה רצון טוב כאשר המהלך היורד הגיע לרמה שנראתה להם בעייתית.

אבל, זה תמיד קרה כאשר המגמה הייתה שלילית חזק! ולכן, היה צורך בהמון כוח כדי למתן או לעצור את אותה שלילה. וכאשר השוק התהפך והחל לעלות במהלך מתקן מעלה (טכנית או בגלל שהדולר בעולם הפך מגמה) הם נעלמו מהזירה. והאמת היא שצריך לפעול הפוך לחלוטין. מול גלים שוטפים של ירידות אין הרבה מה לעשות אלא לנסות לפעול בזמנים מתים כדי לשבש במקצת את המהלך. וכאשר השוק (הדולר) עולה, אזי צריך "לשפוך" ביקושים אדירים יחסית כדי לדחוף חזק מעלה.

כך, משיגים רמות גבוהות בצורה קלה יחסית. מה שיכול להפוך לנקודת ההתחלה הטובה יותר בהרבה למהלך היורד הבא. בצורה כזו יש סיכוי לא להגיע ל־3.35, 3.20 ובוודאי לא ל־3.10. במילים אחרות: לעשות מה שהספקולנטים עושים: לרכב על המגמה התואמת את הרצוי, ולהיות סביל למדי כאשר המגמה היא נגד מה שרוצים. כאשר מסתכלים על מה שקרה מאז 2021, רואים בבירור שנעשה בדיוק הפוך ממה שתיארתי כאן. כדוגמה בולטת: העליות בדולר העולמי, בתחילת 2021, היו לדשדוש יורד אצלנו, כאשר הירידות שם היו לשבירת רמות תמיכה חשובות כאן, במומנטום גבוה במיוחד.

אני לא יודע אם בנק ישראל באמת התייאש מפעילות ישירה בדולר־שקל. זה בוודאי נראה כך אבל, בכל מקרה, הם בוודאי לא יאמרו זאת במפורש כדי לא לעודד עוד יותר את אנשי הסיטי של תל־אביב ולונדון לדחוף מטה את השער. מה שבטוח הוא שאם השער יחצה את 3.00 העגולה אנו, כמשק, נהיה בבעיה קשה, מעבר לחלק זה או אחר מהתעשייה המייצאת. אני, כאזרח, מקווה שמשהו יעיל ייעשה עד אז בזירה המעניינת הזו. בהצלחה לכולם!

הנתונים של הלשכה המרכזית לסטטיסטיקה, מספרים רק חלק אחד של הסיפור. החלק השני הוא הניסיונות הנואלים של בנק ישראל והיעדר היכולת שלו לשנות את המגמה. מי שעוקב אחרי הדיווחים הרציפים של בנק ישראל, יודע להגיד שסך היתרות של בנק ישראל עלו באוקטובר 2021 להיקף של לא פחות מ־203 מיליארד דולר. רק בחודש אוקטובר לבדו, רכש בנק ישראל היקף של 1.7 מיליארד דולר.

אחרי כתיבת הדברים במסגרת מגזין פאנדר, היינו עדים לתחייתו של הדולר המקומי שלנו. איננו מתיימרים לחשוב שבנק ישראל קרא, או אימץ, את דעתנו. אבל, העובדה היא שראינו בימים האחרונים משהו אחר בהחלט בהתנהגות המטבע: ארבעה ימים של נרות גדולים ומשמעותיים מעלה, אחרי יומיים של עצירה באזור הקריטי של 3.10.

התערבות של הבנק המרכזי? ייתכן, ואפילו סביר, לאור ההד התקשורתי שתפסה קריסתו של הדולר. חזרה לקורלציה עם העלייה בדולר העולמי? גם נכון. פחד מירידות בוול-סטריט ומהווריאנט החדש (הדרום אפריקאי) של ווירוס הקורונה? הייתה תרומה לזה גם כן.

ראו את הגרף היומי שנעשה בעזרת כלי הגרפיקה של Investing.com:

מה שחשוב לציין כאן היא לא תופעת העלייה המתקנת אלא, כפי שציינתי לעיל, עוצמת המומנטום של התנועה. וזה השינוי שאנו ציפינו לו: כאשר המגמה כבר איתך: דחוף חזק! והמגמה בעולם הייתה מעלה, עם חששות, ובסוף ירידות, בשוק המניות האמריקאי. לדולר יש עדיין את המכשול של המעבר מעל 3.20 (יחד עם חצייה של קו המגמה היורד). האם השחקנים והבנק המרכזי ישכילו לתת לזה המשך ראוי? שבוע הבא יאמר לנו זאת בהחלט.

הדולר מול השקל בימים האחרונים

הדולר מול השקל בימים האחרונים