עיקרי דברים

מקרו

הוועדה המוניטארית של בנק ישראל הותירה את הריבית ללא שינוי, כאשר נראה כי בעת הקרובה לא צפוי שינוי בהחלטה זו. מעבר לסביבת האינפלציה, יינתן בהחלטות הריבית הקרובות משקל ראוי לתמיכה בצמיחה ובתעסוקה, מה שיכול לבוא לידי ביטוי בשיהוי משמעותי של מהלך העלאת ריבית בישראל, זאת יחסית למדינות אחרות בעולם.

מרבית רכיבי הצריכה הפרטית חזרו לרמתם ערב המשבר, למעט: צריכה שוטפת של שירותים וצריכה של ישראלים בחו"ל.

בחודשים האחרונים חלה התמתנות בקצב התרחבות הפדיון בענפי הכלכלה. בתרחיש מרכזי, שנת 2021 צפויה להסתכם בצמיחה של כ-6.6% בתוצר המקומי, ובשנת 2022 צפויה, להערכתנו, צמיחה של כ-4.6%.

השקל נחלש במידה משמעותית השבוע, זאת על רקע הודעת הריבית וההבנה כי העלאות ריבית בישראל לא על הפרק. בנוסף נחלש השקל על רקע החשש מהווריאנט הדרום אפריקאי החדש.

הווריאנט הדרום אפריקאי עלול להביא לעלייה גלובלית מחודשת בתחלואה, העולה כבר באירופה, ולהשהות תכניות של בנקים מרכזיים לצעדי הידוק מוניטאריים.

פרוטוקול ישיבת הפד חשף כי חלק מחברי הפד חוששים כי העלייה באינפלציה הינה בעלת אופי זמני פחות מאשר סברו תחילה.

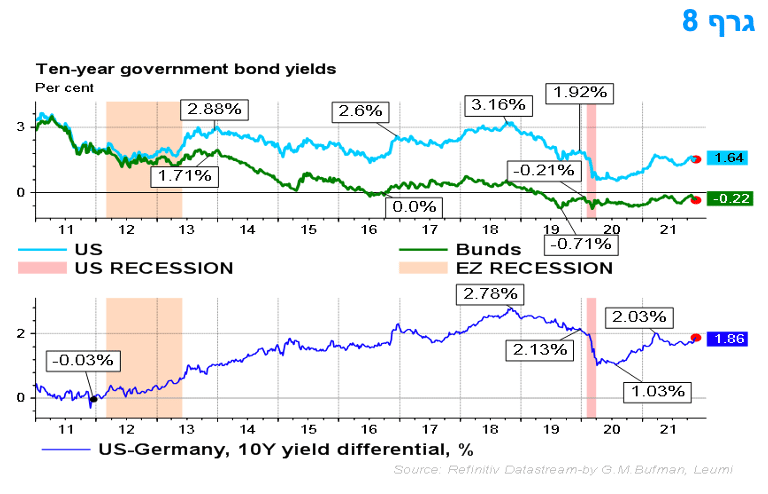

על רקע התחלואה הגבוהה באירופה צפויה דחייה נוספת של צעדים מהדקים, ודחייה לטווח הרחוק של מהלך העלאת הריבית. בנסיבות כאלו, פער התשואות ארה"ב-גרמניה עשוי להמשיך ולהתרחב לכיוון של הרמות הגבוהות יותר אשר נרשמו בעבר.

אג"ח ממשלתי.

תנאי הרקע תומכים בהארכת מח"מ האחזקות למח"מ בינוני פלוס ובעיקר באפיק השקלי הלא צמוד.

מומלצת אחזקה עודפת בשקלים הלא צמודים.

השקלים הלא צמודים מומלצים לאחזקה בטווח של 5 שנים ומעלה.

צמודי המדד מומלצים להשקעה בטווח הבינוני.

מומלצת מכירת IRS לטווח בינוני בעיקר.

אג"ח קונצרני

על רקע התפשטות הווריאנט החדש עולה הסיכון בהשקעה בשוק האג"ח הקונצרני.

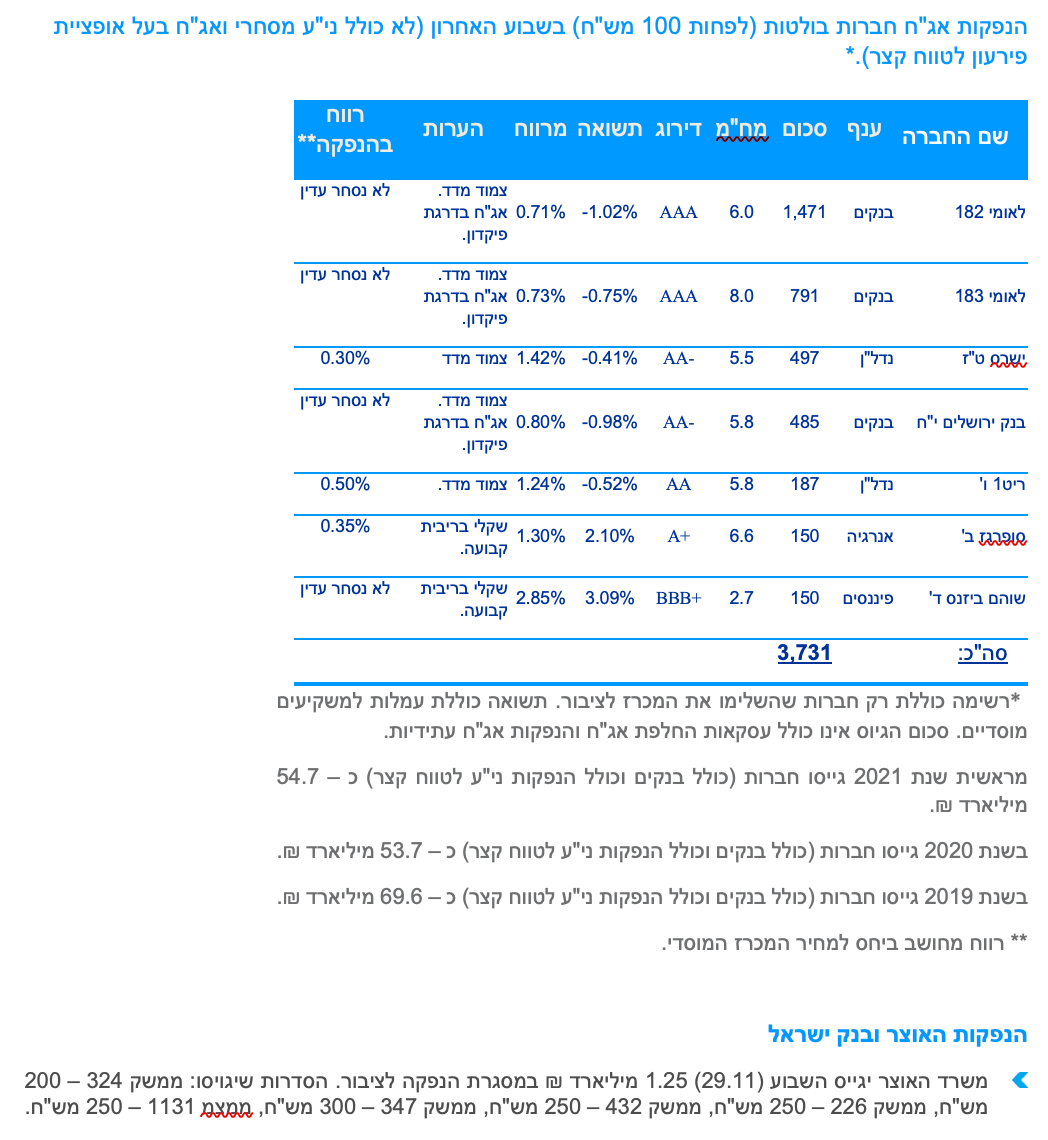

קצב הגיוס בשוק הראשוני ממשיך להיות גבוה מאוד. השבוע בלטו הבנקים בגיוסים גבוהים בצמודי המדד לטווח בינוני.

מומלצת הקטנת החשיפה לאפיק הקונצרני.

אג"ח ממשלתי ומקרו

מבט שבועי – ירידת תשואות לאורך העקומים. באפיק השקלי הלא צמוד עיקר הירידה נרשמה בחלק הארוך של העקום, בצמודי המדד בעיקר בטווח הקצר והארוך ביותר של העקום. ציפיות האינפלציה נטו לעלות בטווח הקצר ולרדת בטווח הארוך של העקום. הודעת הריבית של בנק ישראל ודברי ראשי הבנק הבהירו כי העלאות ריבית אינן על הפרק כרגע. ביום ששי נרשמה ירידת תשואות חדה בעולם במקביל לירידה בשוקי המניות בעולם על רקע חשש מווריאנט חדש של נגיף הקורונה שהתגלה בדרום אפריקה.

שוק האג"ח הממשלתי המקומי נסחר השבוע במגמה חיובית תוך עליות שערים וירידת תשואות לאורך העקומים. בלטו בירידת תשואות השקלים הלא צמודים לטווח של 10 שנים ומעלה שרשמו ירידת תשואות של כ -10 נ"ב בממוצע ועליית מחירים שבועית של 1.50%. בצמודי המדד נרשמה ירידת תשואות בחלק הקצר והארוך ביותר של העקום. בחלק הבינוני נרשמה יציבות בתשואות ייתכן ועל רקע הנפקות מאסיביות של הבנקים דיסקונט ולאומי, הנפקות של מעל ל- 5 מיליארד ₪ במצטבר. תלילות העקום השקלי הלא צמוד רשמה ירידה בין היתר על רקע פרסום תכנית ההנפקות לחודש דצמבר הצפויה לשקף גיוס נטו שלילי על רקע העובדה כי האוצר מנפיק כ – 2.0 מיליארד ₪ בלבד ובמקביל יקיים מכרז הפוך במסגרתו הוא צפוי לרכוש עד 3.0 מיליארד ₪ ע.נ. איגרות שקליות לא צמודות.

הודעת הריבית של בנק ישראל לא הביאה מידע חדש רב, אך לאחר ההודעה הנגיד וסגנו התראיינו לכלי התקשורת והבהירו כי העלאת ריבית בישראל איננה על הפרק כרגע. על רקע זה רשם השקל היחלשות משמעותית השבוע כאשר מרמה של כ - 3.09 ₪ לדולר נחלש עד רמה של 3.18 – 3.19 ₪ לדולר ביום ששי גם על רקע הירידות החדות בשוקי המניות בעולם כתוצאה מווריאנט חדש של נגיף הקורונה ששוב התגלה בדרום אפריקה. כתוצאה מכך נרשמה גם ירידת תשואות בשוק האג"ח הממשלתי בארה"ב כאשר התשואה ל- 10 שנים יורדת מרמה של כ – 1.65% לרמה של סביב 1.50%. התפשטות הווריאנט החדש מגיעה על רקע עלייה חדה בתחלואה באירופה ועלולה להביא למגבלות חדשות על הפעילות, דבר שעשוי להביא להמשך ההרחבות המוניטאריות בעולם יותר מכפי שהיה צפוי עד כה.

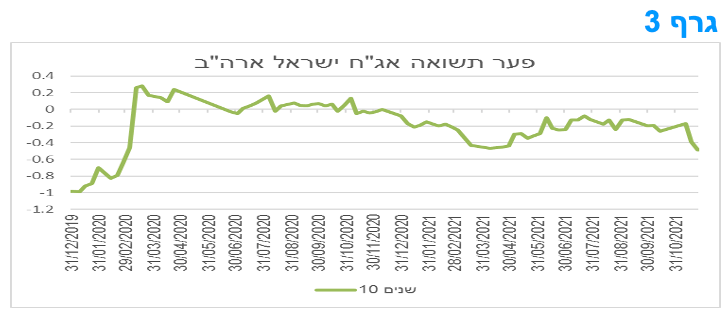

עוד בטרם נרשמה ירידת התשואות החדה בארה"ב ביום ששי, פערי התשואה השליליים בין אג"ח ממשלת ישראל לאג"ח ממשלת ארה"ב המשיכו להיפתח על רקע ירידת הריביות השקליות אל מול יציבות ואף עלייה בריביות הדולריות. בטווח של 10 שנים הפער חזר בסמוך לרמתו בתחילת משבר הקורונה במרץ 2020.

ריבית בנק ישראל נותרה ללא שינוי ברמה של 0.1%. בנק ישראל שדר מסר יוני שסייע להיחלשות השקל.

הוועדה המוניטארית של בנק ישראל הותירה השבוע את הריבית ללא שינוי, ברמה של 0.1%.

ברקע הדברים ניתן לציין את ההתייחסות החיובית לפעילות הכלכלית במשק, כאשר בנק ישראל מציין את קצב הצמיחה המהיר של כ-6% בשנה האחרונה, זאת למרות קצב הצמיחה האיטי יחסית ברבעון השלישי (2.4%, במונחים שנתיים). מנגד, צוין כי קיימת מידה רבה של אי וודאות, בדגש על שוק העבודה, לגביו צוין כי קיים קושי מסוים בחזרה לרמות התעסוקה והאבטלה שהיו ערב המשבר. בנוסף, הודגש הסיכון לקיומם של גלי תחלואה נוספים בארץ ובעולם. כמו כן, באשר לפעילות הכלכלית בעולם נאמר בהודעת הבנק המרכזי כי אמנם נמשכת מגמת ההתאוששות אך מתגברים הסימנים להאטה בקצב הצמיחה.

נתונים אלה, אשר משקפים את ההתפתחויות הריאליות בארץ ובעולם, אינם מצביעים על פעילות כלכלית מואצת המחייבת העלאת ריבית קרובה. לצד נתונים אלה, התייחס בנק ישראל לירידת קצב האינפלציה ל-2.3% (בתחום יעד יציבות המחירים), כאשר בהקשר הריבית נאמר כי "עד כה נרשמו העלאות ריבית בעולם רק במדינות בהן נרשמה חריגה ניכרת מיעד האינפלציה, בעוד שבישראל הציפיות מהשווקים מצויות בתוך תחום היעד ועפ"י תחזיות חטיבת המחקר של בנק ישראל ושל החזאים האינפלציה צפויה להיות נמוכה יותר בעוד 12 חודשים". במילים אחרות, על-פי הכללים הננקטים על-ידי בנקים מרכזיים בעולם והמגמות של סביבת האינפלציה בישראל, אין מקום בעת הזאת להעלאת ריבית.

באשר לתכנית ההתערבות של בנק ישראל בשווקים, צוין כי בנק ישראל יסיים את רכישות האג"ח הממשלתיות בשווקים במהלך דצמבר ובכך יסתיימו תכניות ההתערבות בשוקי האג"ח שהוכרזו במהלך 2020. בנוסף, הסתיימה גם תכנית הרכישות בשוק המט"ח של 30 מיליארד דולר כאשר הודגש כי "הבנק ממשיך לפעול בהתאם למצב המשק ולהמשך הפעילות הכלכלית", זאת ברקע הייסוף החד בשערו של השקל.

לסיכום, כל האמור לעיל, מסביר את החלטת הוועדה המוניטארית של בנק ישראל שלא לשנות את הריבית, כאשר נראה כי בעת הקרובה לא צפוי שינוי בהחלטה זו. בהקשר זה, ראוי לציין כי בסיפא של הודעת הוועדה המוניטרית נאמר כי "הוועדה תמשיך לנהל מדיניות מוניטרית מרחיבה לאורך זמן, בהתאם לקצב הצמיחה והתעסוקה ותוואי האינפלציה". נראה על כן, כי מעבר לסביבת האינפלציה, יינתן בהחלטות הריבית הקרובות משקל ראוי לקצב הצמיחה והתעסוקה, מה שיכול לבוא לידי ביטוי בשיהוי משמעותי של מהלך העלאת ריבית בישראל, זאת יחסית למדינות אחרות בעולם.

מרבית רכיבי הצריכה הפרטית חזרו לרמתם ערב המשבר, למעט: צריכה שוטפת של שירותים וצריכה של ישראלים בחו"ל.

נתוני החשבונאות הלאומית לרביע השלישי של 2021 הצביעו על עלייה מתונה של 0.7% (במונחים שנתיים) בלבד בצריכה הפרטית (נתונים מנוכי עונתיות במחירים קבועים). הצמיחה המתונה הייתה בעיקר תוצאה של ירידה בצריכה של מוצרים בני-קיימא (מוצרים עתירי יבוא – כלי רכב, ריהוט וציוד חשמלי), עקב ירידה חדה ברכישות של כלי רכב. בנטרול רכיב זה, דהיינו הצריכה הפרטית ללא מוצרים בני-קיימא, נרשמה צמיחה בשיעור משמעותי יותר של 5.1%, המשקף המשך התרחבות במרבית רכיבי הצריכה הפרטית.

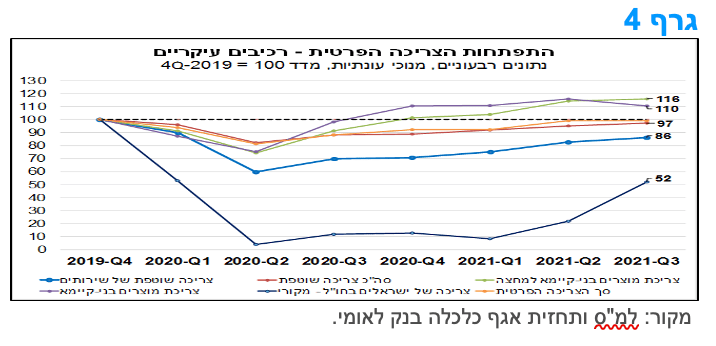

בגרף 4 מוצגת ההתפתחות של רכיבי הצריכה הפרטית בהשוואה לנקודת המוצא – Q4/2019, ערב פרוץ משבר הקורונה. ניתן לראות כי מרבית רכיבי הצריכה הפרטית חזרו ואף עברו את רמתם ערב המשבר, להוציא צריכה של ישראלים בחו"ל (כ-1.8% מסך הצריכה הפרטית), שרמתה הנוכחית עדיין נמוכה בכ-50% בהשוואה לרמה ערב המשבר, על אף העלייה ברביעים האחרונים; וצריכה שוטפת של שירותים (כ-30% מסך הצריכה הפרטית), הנמוכה בכ-14% בהשוואה לרמה שקדמה למשבר.

הצריכה השוטפת של שירותים כוללת בתוכה מגוון רחב של פעילויות, ביניהן: שירותי בריאות, ביטוח ותקשורת, אשר לא הושפעו במידה רבה מהמשבר, לצד תחומי פעילות כמו: טיסות לחו"ל, תחבורה מקומית, שירותי חינוך ותרבות, בידור ופנאי, שנפגעו באופן הקשה ביותר מהמשבר, והם המקור לחלקו הגדול של הפער בין הרמה הנוכחית לרמה ערב המשבר ברכיב זה. ענפים אלה, מהווים את "ענפי הקרבה" שפעילותן הושפעה במידה הרבה ביותר מהגבלות הריחוק החברתי ואיסור ההתקהלויות, והם מתאוששים באופן הדרגתי ברביעים האחרונים. מנגד, הצריכה של מוצרים בני-קיימא (כ-10.5% מסך הצריכה הפרטית) ובני-קיימא למחצה (הלבשה והנעלה, טקסטיל לבית, ספרים ועוד – המהווה כ-7% מסך הצריכה הפרטית) גבוהה מהרמה שקדמה למשבר. זאת, בין היתר, על רקע צריכה עודפת של מוצרים אלה מצד משקי הבית, המשקפת בחלקה "פיצוי" כנגד הירידה בצריכה של שירותים בעיקר, כפי שהוסבר.

במבט קדימה, אנו מעריכים כי הצריכה הפרטית תמשיך להתרחב גם ברביעים הבאים, בהובלת הרכיבים שרמתם עודנה נמוכה בהשוואה למצב ערב המשבר. קצב ההתאוששות תלוי במידה רבה בהתפתחות התחלואה בקורונה בארץ ובעולם, ובהשפעתה על הפעילות הכלכלית, בהקשר של הגבלות וסגרים. להערכתנו, בתרחיש מרכזי, שנת 2021 צפויה להסתכם בצמיחה של כ-10% בצריכה הפרטית, לאחר ירידה של 9.2% ב-2020. ההתאוששות צפויה להימשך גם בשנת 2022, אולם לא צפויה חזרה לתוואי הצמיחה טרום המשבר כבר במהלך השנה הבאה.

התמתנות בקצב התרחבות הפדיון בענפי הכלכלה בחודשים האחרונים. בתרחיש מרכזי, שנת 2021 צפויה להסתכם בצמיחה של כ-6.6% בתוצר המקומי, ובשנת 2022 צפויה, להערכתנו, צמיחה של כ-4.6%.

הפדיון בכלל ענפי הכלכלה (ללא יהלומים) ירד בחודש ספטמבר בשיעור מתון של כ-0.5% לעומת החודש הקודם (נתונים מנוכי עונתיות, במחירים קבועים), אך בהשוואה לספטמבר 2020 (במהלכו החל הסגר השני) נרשמה עלייה של כ-16.8%, כך עולה מנתוני הלשכה המרכזית לסטטיסטיקה (הלמ"ס).

הירידה בפדיון באה בהמשך למגמת ההתמתנות בקצב התרחבות הפעילות הכלכלית בחודשים האחרונים. כפי שניתן לראות בתרשים המצורף, מאז חודש פברואר; במהלכו הסתיים הסגר השלישי ובהמשך מרבית הגבלות הקורונה הוסרו, מה שאפשר למשק לחזור לפעילות רחבה; ועד חודש יוני, נרשמה צמיחה חודשית מהירה של כ-2% (בממוצע). זאת, בהובלת הענפים שפעילותם נפגעה במידה ניכרת מההשלכות השליליות של הגבלות הקורונה – מגבלת התקהלות וריחוק חברתי בעיקר – ובראשם: שירותי אירוח ואוכל, אמנות, בידור ופנאי, חינוך ושירותי תחבורה. פעילות ענפים אלה נתמכה בהשתחררות הביקוש ה"כבוש" לצריכת שירותים מצד משקי הבית, מגמה אשר התמתנה בחודשים האחרונים. על רקע זה, בין היתר, במהלך הרביע השלישי של השנה (יולי-ספטמבר) נרשמה התמתנות משמעותית בקצב הצמיחה של הפדיון במשק, לקצב צמיחה חודשי ממוצע של כ-0.4% בלבד. מגמה זו אפיינה את מרבית ענפי הפעילות במשק, להוציא את ענפי התעשייה, כרייה וחציבה.

לסיכום, הרביע השלישי של השנה התאפיין בהתמתנות קצב התרחבות הפעילות הכלכלית במשק, כפי שעולה גם מנתוני החשבונאות הלאומית וגם מנתוני הפדיון במשק. זאת, בין היתר, עקב התמתנות הביקושים לצריכה (לאחר האצה טבעית ברבעון השני) וכן עקב החמרה מסוימת בהגבלות הקורונה, לעומת הרביע השני, לאור העלייה שהייתה בתחלואה. יש לציין שבמרבית ענפי המשק, רמת הפדיון חזרה ואף עברה את רמתה ערב המשבר, להוציא הענפים: שירותי ניהול ותמיכה ושירותי חינוך, שמתאוששים בקצב איטי יותר. במבט קדימה, אנו מעריכים כי בתרחיש מרכזי, שנת 2021 צפויה להסתכם בצמיחה של כ-6.6% בתוצר המקומי, ובשנת 2022 צפויה, להערכתנו, צמיחה של כ-4.6%.

מקרו עולמי

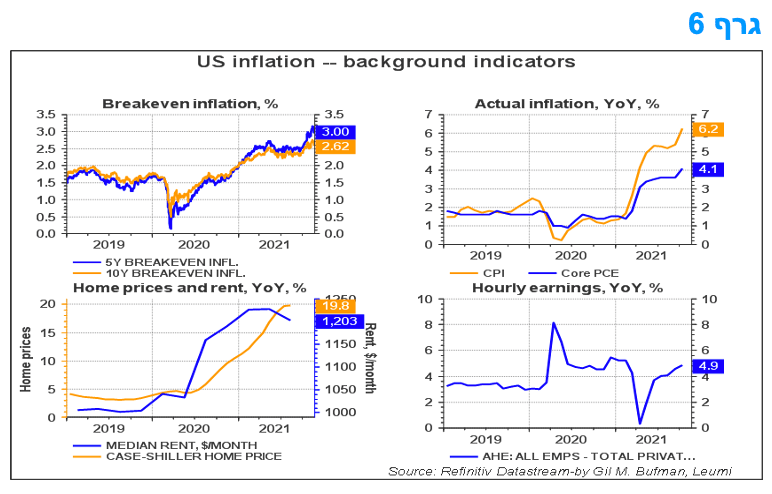

פרוטוקול ישיבת הפד חושף כי חלק מחברי הפד חוששים כי העלייה באינפלציה הינה בעלת אופי פחות זמני.

הפרוטוקול של דיון המדיניות של הפד בתחילת נובמבר חושף כי חלק מהמשתתפים ב-FOMC (ועדת השווקים הפתוחים הפדרלית) דחפו להקטנה מהירה יותר ברכישות הנכסים החודשיות, בעיקר בגלל החשש שהאינפלציה הגבוהה תתגלה כעקשנית ומתמידה יותר ממה שחשבו בעבר.

לפי הפרוטוקול, "המשתתפים (בדיון ה- FOMC) ראו את רמת האינפלציה הגבוהה הנוכחית כמשקפת במידה רבה גורמים שעשויים להיות ארעיים, אך העריכו גם שלחצי האינפלציה עלולים להימשך זמן רב יותר ממה שהם העריכו קודם לכן". יתר על כן, "חברי ה- FOMC הדגישו שהאינפלציה המוגברת עשויה להתברר כעקשנית ומתמידה יותר ממה שהעריכו תחילה". דגשים אלה כללו את הרחבת הלחצים לעליית המחירים, כך שיכללו תחומים נוספים כמו שכר דירה ושכר עבודה, כמו גם את הפוטנציאל לעלייה נוספת של הציפיות לאינפלציה כך שלא תהינה מעוגנות בסביבת יעד האינפלציה – מצב שכבר הולך ומתממש.

יודגש שהדיון בריבית ובמדיניות המוניטרית קדם לפרסום נתוני מדד המחירים לצרכן של חודש אוקטובר, שהראו עלייה גדולה נוספת בשיעורי האינפלציה -- הראשיים והליבה.

בנושא צמצום הרכישות, כלומר ה - TAPERING של ההרחבה הכמותית, "כמה חברי FOMC הציעו לצמצם את קצב רכישת הנכסים נטו באופן מואץ, כלומר מהיר מ-15 מיליארד דולר בכל חודש, כך שה-FOMC יהיה בעמדה טובה יותר לבצע צעדי ריבית (להקדים את ראשיתה של ההעלאה), במיוחד לאור לחצי האינפלציה". מאז ישיבת ה - FOMC, מספר גורמים רשמיים מצד הפד, כולל לאחרונה ריצ'רד קלרידה ומארי דאלי, ציינו שהגיע הזמן להגביר את קצב צמצום ה- QE כבר בפגישת FOMC הקרובה בדצמבר. הנתונים העדכניים מצביעים על כך שעליית התמ"ג ברביע הרביעי של 2021 עשויה להיות חזקה יחסית, עד 6.5% במונחים שנתיים, בנוסף להפתעות כלפי מעלה באינפלציה בפועל ובציפיות האינפלציה, נראה שעוד חברי פד יצטרפו לדיעה זו.

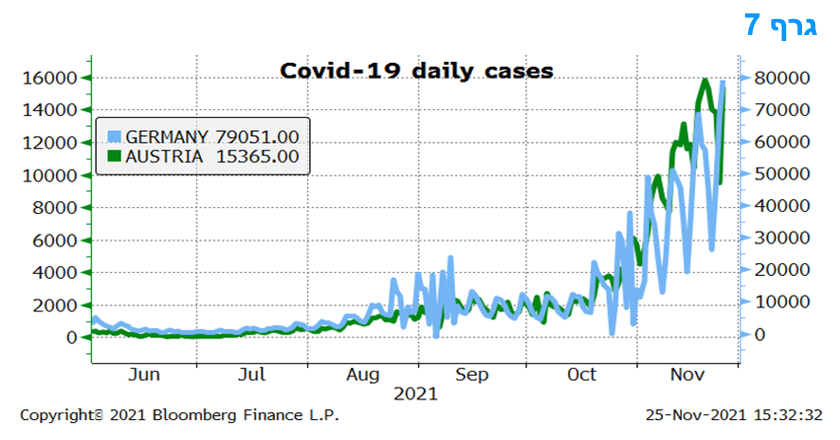

עליית התחלואה בגרמניה וההשפעה האפשרית על הפעילות הכלכלית ועל מדיניות ה – ECB.

על רקע העלייה במקרי תחלואה והעומס על יחידות טיפול נמרץ בגרמניה ובאוסטריה הוטלו שם מגבלות לאחרונה, הכוללים סגירה של מסחר קמעונאי שאינו חיוני. העלייה המהירה בתחלואה מצביעה על כך שאזורים רבים בגרמנים יהיו "אדומים" בקרוב יחולו עוד צעדים של הידוק ובכלל זה אפשרות של סגירת שווקי חג המולד, ברים, מועדוני לילה, אירועי ספורט ותרבות ועוד.

על סמך הניסיון בעבר, הצעדים הללו יכולים גם להימשך אל תוך 2022, זאת תוך כדי הפחתת התוצר של גרמניה ושל גוש האירו כולו. קיים סיכון לגלישה גם למדינות גוש אירו אחרות והחמרת המגבלות בצרפת, באיטליה ובספרד. בעוד ששיעורי החיסון גבוהים יותר במדינות אלו מאשר בגרמניה ובאוסטריה, ממשלותיהן עשויות להדק את המגבלות באופן משמעותי כצעד מנע.

הצרכנים ברחבי גוש האירו צפויים לשנות את ההתנהלות שלהם לצורה יותר זהירה, תוך האטת הצריכה. בעוד שנשיאת הבנק המרכזי, גברת כריסטיאן לגארד, הצהירה באוקטובר כי תכנית ההרחבה PEPP תסתיים בחודש מרץ, יש סיכוי הולך וגובר לדחיית צעדי כאלו, ובוודאי לדחות לטווח הרחוק מהלך של העלאת הריבית. בנסיבות כאלו, פער התשואות ארה"ב-גרמניה עשוי להמשיך ולהתרחב מן הרמה הנוכחית לכיוון של הרמות הגבוהות יותר אשר נרשמו בעבר.

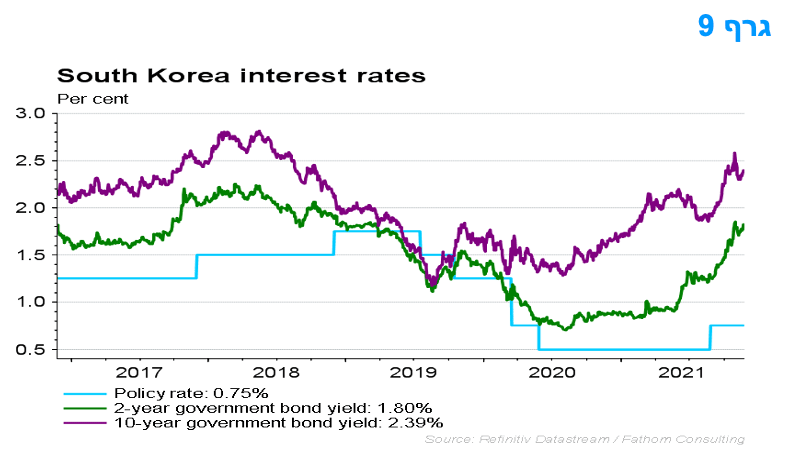

בדרום קוריאה נמשכת מגמת עליית הריבית

ההחלטה של הבנק המרכזי של קוריאה (BoK) להעלות את הריבית מ-0.75% ל-1.00% תוקשרה היטב ולא הפתיעה. הנגיד הבהיר היום שהבנק רואה צורך בהעלאות נוספות, וציין כי "אנחנו בהחלט צריך לנרמל את רמת הריבית", והוסיף כי "חוסר איזון פיננסי מצטבר כבר זמן רב, זאת באמצעות גידול מוגזם באשראי". עוד העלאות צפויות והנגיד ציין שרמת ריבית של 1.00% "נמוכה מהרמה של ריבית ניטרלית".

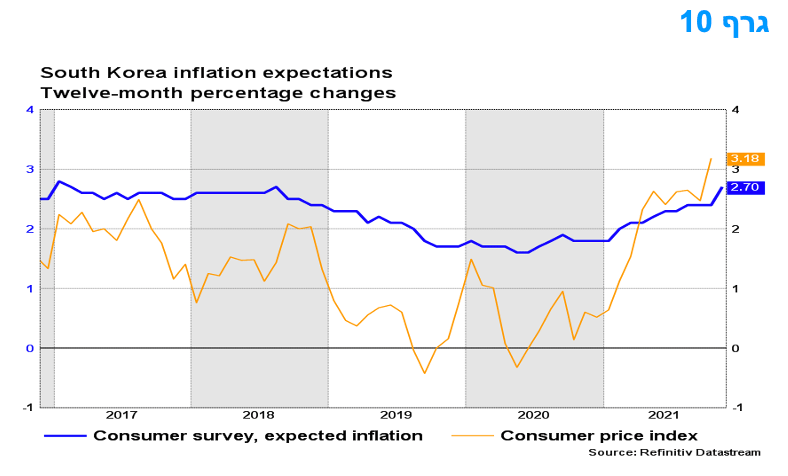

הנתונים העדכניים תומכים בעוד העלאות ריבית. מחירי הדירות עלו ב-16.3% בשנה האחרונה ועליית המחירים הללו הינה החזקה ביותר מאז עליית המחירים המואצת שקדמה למשבר הפיננסי העולמי של 2008-2009. בינתיים, האשראי למשקי הבית צמח ב-2.0% ברביע השלישי, או 8.2% בחישוב שנתי. האינפלציה בפועל עלתה לשיא של עשר שנים של 3.2% באוקטובר. ה-BoK מודאג והעלה את תחזית האינפלציה לשנת 2022 ל-2.0%, מ-1.5%, וציין כי הוא רואה אינפלציה של מעל ליעד של 2% למשך "זמן ניכר". בסך הכול, צפוי שהריבית תגיע ל-1.75% ברביע השלישי של השנה הבאה.

המלצות לפעילות: תנאי הרקע בטווח הקצר צפויים לתת רוח גבית להשקעה בשוק האג"ח הממשלתי על רקע ירידת התשואות בחו"ל, גיוס ממשלתי נמוך וסביבת אינפלציה נמוכה ביחס לעולם. מומלצת הארכת מח"מ האחזקות ובעיקר בשקלים הלא צמודים.

הודעת הריבית השבוע ודברי ראשי בנק ישראל בהמשך לפרסום ההודעה אוששו את מה שאנו כותבים מזה תקופה, כי לבנק ישראל אין כרגע סיבות רבות להעלאות ריבית על רקע העובדה כי סביבת האינפלציה בישראל, ביחס לעולם, איננה גבוהה במיוחד, ובכל מקרה נראה כי העלאות ריבית לא יתרחשו לפני העלאות ריבית בארה"ב ו/או בבנקים גדולים אחרים בעולם. ההתפתחויות של סוף השבוע והחשש מהווריאנט החדש מחזקות את ההערכה כי גם בעולם הבנקים המרכזיים יגלו סובלנות רבה לפני נקיטת צעדים מוניטאריים מצמצמים.

בנוסף, בישראל הגיוס הממשלתי בחודש דצמבר צפוי להיות אפסי ואולי אף שלילי לאור צרכי גיוס נמוכים במיוחד ומכרז הפוך העשוי להפוך את הגיוס נטו לשלילי.

לגבי סביבת האינפלציה, היא עדיין צפויה להמשיך ולעלות בתקופה הקרובה (לכ-2.8-3.0% ב-12 החודשים האחרונים וכ-2.0% ב-12 החודשים הבאים), ולפיכך חשיפה מסוימת לאפיק צמוד המדד עדין מומלצת, ובעיקר לחלק הבינוני של העקום. עם זאת, בנק ישראל (בדומה לפד) ממשיך לדבוק בעמדה כי העלייה בסביבת האינפלציה זמנית וצפויה לרדת אל תוך שנת 2022. כמו כן מדגיש בנק ישראל את היות האינפלציה בישראל בעשירון התחתון בקרב מדינות ה- OECD, דבר המדגיש את דרגות החופש שעומדות בפניו.

לפיכך אנו ממליצים על הארכת מח"מ האחזקות להשקעה במח"מ בינוני פלוס. אנו סבורים כי יש מקום להארכת המח"מ בעיקר באפיק השקלי הלא צמוד לאור התלילות הגבוהה בחלק הארוך של העקום ולאור ציפיות האינפלציה הגלומות.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני פלוס.

מומלצת אחזקה עודפת בשקלים הלא צמודים.

צמודי המדד מומלצים להשקעה בעיקר בטווח בינוני.

החשיפה לשקלים הלא צמודים מומלצת בעיקר בטווח של 5 שנים ומעלה.

מומלצת מכירת IRS לטווח קצר – בינוני.

אג"ח חברות

עליות שערים נרשמו השבוע באפיק הקונצרני. בלטו בעליות מדדי התל בונד השקליים הלא צמודים. הנפקות מאסיביות של בנקים בטווח הבינוני של העקום, השבוע, מעט הכבידו על ביצועי צמודי המדד בטווחים הבינוניים. רמת המרווחים ממשיכה לשמור על יציבות יחסית. ההתפרצות של הוארינט החדש מדרום אפריקה עלולה להכביד משמעותית על ביצועי האפיק הקונצרני בטווח הקצר.

המסחר באפיק הקונצרני התאפיין השבוע במגמה חיובית בסך הכול. עליות שערים חדות יחסית נרשמו באפיקים השקליים הלא צמודים בהובלת עלייה של 1.2% במדד התל בונד גלובל ו כ 0.75% בממוצע במדדים השקליים הלא צמודים המרכזיים האחרים. מדדי התל בונד צמודי המדד רשמו עליות שערים מינוריות יחסית של כ - 0.20% בממוצע ככל הנראה על רקע הנפקות מאסיביות צמודות מדד של בנקים בטווח הבינוני של העקום. בנק לאומי ובנק דיסקונט גייסו השבוע סכום מצטבר של קרוב ל 6 מיליארד ₪, מרביתו בפיקדונות צמודי מדד לטווח של 6 – 8 שנים. נראה שהנפקות אלו הכבידו על ביצועי צמודי המדד הקונצרניים לטווח זה וייתכן ואף בצמודי המדד הממשלתיים שבלטו בביצועי חסר בטווח זה של העקום.

רמת המרווחים שירדה לרמות שפל שומרת על יציבות במהלך השבועות האחרונים. מדדי התל בונד הראשיים נסחרים סביב מרווח של אחוז ואף מעט מתחת לכך ביחס לאיגרות החוב הממשלתיות המקבילות. מדובר היסטורית ברמת מרווחים נמוכה מאוד כאשר הסבירות לירידה נוספת ברמת המרווחים נראית די נמוכה. ההתפרצות של הוארינט החדש בנוסף על התחלואה העולה ממילא בעולם עלולה להכביד מאוד על ביצועי האפיק הקונצרני בתקופה הקרובה.

בשוק ההנפקות סך הגיוס מראשית השנה הגיע לרמה של כ – 55.0 מיליארד ₪ סכום הגבוה מסך הגיוס הקונצרני בכל שנת 2020. יש לזכור כי המחצית הראשונה של השנה התאפיינה בקצב גיוס נמוך במיוחד אך האצה משמעותית בגיוסים מחודש יולי השנה יביאו השנה את סך הגיוס הקונצרני לרמה הגבוהה מהרמה בשנת 2020.

המלצות לפעילות באפיק הקונצרני:

מומלצת הקטנת החשיפה לאפיק הקונצרני.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מומלצת חשיפה בעיקר לסדרות צמודות מדד.

אנו ממליצים להיחשף לחברות בדרוג בינוני – גבוה.

דודי רזניק, גיל בפמן, קרדיט: אורן דאי

דודי רזניק, גיל בפמן, קרדיט: אורן דאי