תמצית

ווריאנט האומיקרון השיב את תחושת הפחד בשווקים, ובדומה לחודשים הראשונים לאחר התפרצות הקורונה, זה לווה בירידה חדה במחירי האנרגיה בעולם.

לאחר ארבעה גלים של קורונה, ולאור שיעורי חיסון גבוהים, היכולת של המשק הישראלי להכיל אירועים כאלו גברה, וגם הציבור לא משנה את התנהגותו כמו בגלים הראשונים.

הווריאנט החדש פועל להפחתת האינפלציה בטווח הקצר, בעיקר דרך מחירי האנרגיה והסחורות, ואולי גם דרך מחירי טיסות לחו"ל (כל עוד זה נמדד). בטווח הבינוני האינפלציה מושפעת יותר מגורמי היצע, והמגבלות שמטילות עתה המדינות, רק מאריכות את הפגיעה בשרשראות הייצור והאספקה.

אנו מפחיתים את תחזית האינפלציה שלנו ל-12 החודשים הקרובים לשיעור של 1.8%, בשל ירידת מחירי הנפט.

סביבת האינפלציה של המשק היא גבוהה מזו שמשתקפת במדד המחירים לצרכן, והיא מתבטאת במחירי הנכסים, וכן בגידול המהיר באשראי במשק. שיקולים אלו יקבלו משקל רב יותר בשנה הבאה, לאחר שהפד יחל להעלות את הריבית. אנו מעריכים שהריבית לא תועלה לפני הרבעון האחרון של 2022.

בטווח הקצר, הקורלציה של שער החליפין עם מחירי המניות בעולם גבוהה, והיא תקבע את כיוון שער החליפין. לטווח הארוך יותר, אנו לא רואים שינוי בגורמים הבסיסיים שתומכים בשקל חזק.

ישראל

ישראל

ווריאנט האומיקרון השיב את תחושת הפחד בשווקים, ובדומה לחודשים הראשונים לאחר התפרצות הקורונה, זה לווה בירידה חדה במחירי האנרגיה בעולם. ישראל עצרה כניסות זרים לישראל, אך בינתיים אין מגבלות על הפעילות המקומית. לאחר ארבעה גלים של קורונה, ולאור שיעורי חיסון גבוהים, היכולת של המשק להכיל אירועים כאלו גברה, וגם הציבור לא משנה את התנהגותו כמו בגלים הראשונים. גם בצד המדיניות התמונה היא שונה: גם אם יהיו מגבלות על התקהלות, פחות סביר שנראה שוב יציאה המונית של עובדים לחל"ת, ותוכניות סיוע נרחבות של הממשלה.

שוק העבודה המשיך להשתפר בחודש אוקטובר, ומספר העובדים שהיו בחל"ת מסיבות הקשורות בקורונה עמד על כ-18 אלף איש בלבד. שיעור האבטלה, שכולל עובדים אלו כמובטלים, ירד לרמה של 5.6%. שיעור ההשתתפות בכוח העבודה עדיין נמוך מעט מזה של טרם הקורונה, אך זו תופעה חוצת גבולות, שכנראה תישאר עמנו לאורך זמן. למרות שלא שבנו לשיעורי האבטלה שאפיינו את המשק ב- 2019, אנו מעריכים ששוק העבודה הדוק, הקושי לגייס עובדים גבוה, ובסקטור הפרטי קיימים לחצים לעליות שכר.

הווריאנט החדש פועל להפחתת האינפלציה בטווח הקצר, בעיקר דרך מחירי האנרגיה והסחורות, ואולי גם דרך מחירי טיסות לחו"ל (כל עוד זה נמדד). בניגוד לתחילת משבר הקורונה, אנו מעריכים שלא נראה השפעות רוחביות שיגיעו לדוגמה גם לשוק השכירות, ולכן גם הירידה באינפלציה תהיה מתונה. מחיר חבית נפט ירד בעשרה דולר ביום המסחר האחרון לרמה של 73 דולר, ומחירי הדלק לחודש דצמבר ירדו ב-3.6%. במחיר הנוכחי של הנפט ייתכן ונראה ירידה קלה נוספת במחיר הדלקים גם בתחילת חודש ינואר. בטווח הבינוני האינפלציה מושפעת יותר מגורמי היצע, והמגבלות שמטילות עתה המדינות, רק מאריכות את הפגיעה בשרשראות הייצור והאספקה. הממשלה אישרה את העלאת מס הרכישה על משקיעים בנדל"ן משיעור של 5% ל-8%. העלאת שיעור המס צפויה לתרום כ-0.1% למדד המחירים לצרכן לחודש דצמבר. השפעה זו צפויה להתקזז בעתיד אם הממשלה תחליט להעלות את תקרת הפטור ממס רכישה לדירה ראשונה.

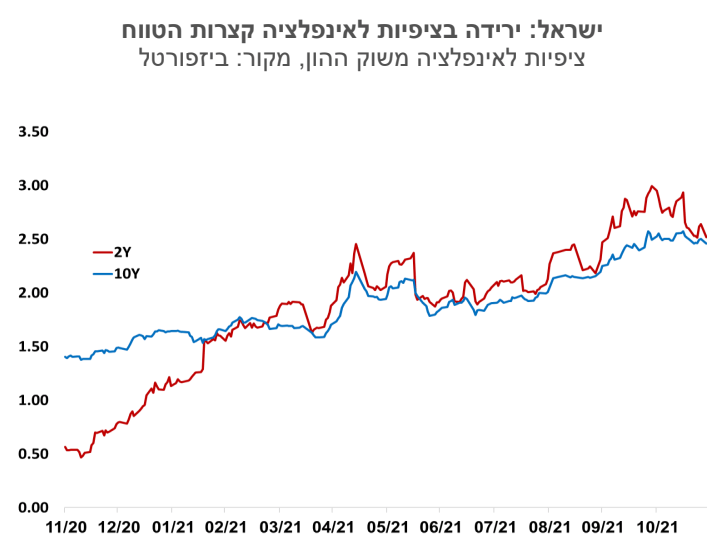

הציפיות לאינפלציה לטווחים הקצרים ירדו בחדות, בעיקר לאחר פרסום מדד המחירים לחודש אוקטובר. מגמה דומה נצפתה גם בארה"ב והיא הושפעה כנראה מירידה בחלק ממחירי ההובלה. האינפלציה הגלומה לשנתיים ירדה מרמה של כמעט 3% בתחילת נובמבר לכ-2.5% כיום. אנו מפחיתים את תחזית האינפלציה שלנו ל-12 החודשים הקרובים לשיעור של 1.8%, בשל ירידת מחירי הנפט.

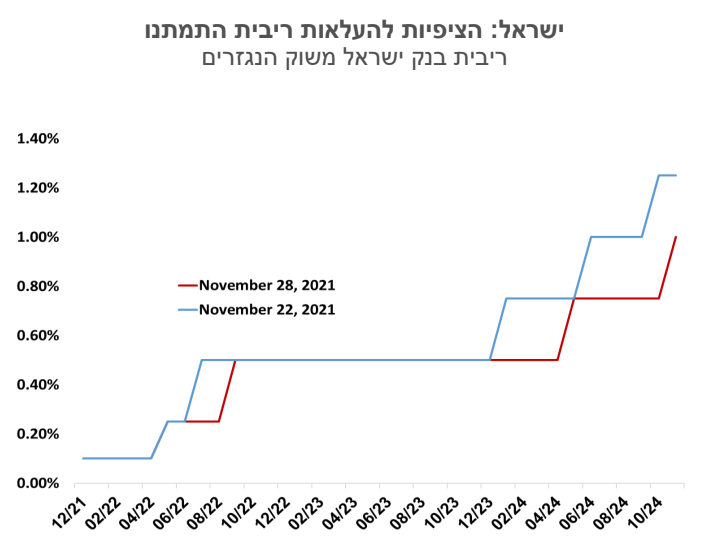

הבנקים המרכזיים בעולם פוגשים את הווריאנט החדש עם ארגז כלים מצומצם ועם אינפלציה גבוהה. בישראל, ההפתעה במדד המחירים לצרכן בחודש אוקטובר מאפשרת לבנק ישראל דחייה ניכרת במועד העלאת הריבית, זו דרגת חופש שלא הייתה קיימת בניו-זילנד או דרום קוריאה שהעלו ריבית על רקע אינפלציה גבוהה. הירידה בציפיות לאינפלציה תומכת אף היא באי-שינוי הריבית. סביבת האינפלציה של המשק היא גבוהה מזו שמשתקפת במדד המחירים לצרכן, והיא מתבטאת במחירי הנכסים, וכן בגידול המהיר באשראי במשק. שיקולים אלו יקבלו משקל רב יותר בשנה הבאה, לאחר שהפד יחל להעלות את הריבית. אנו מעריכים שהריבית לא תועלה לפני הרבעון האחרון של 2022.

השקל פוחת בשבוע החולף ב-3.0% מול הדולר. קשה לשים את האצבע על גורם אחד שהביא לשינוי החד במגמה, אולי זה ירידות השערים שהיו במדד הנאדס"ק, שהחריפו ביום שישי. יתכן גם שפעילות בנק ישראל והודעת ריבית "יונית" בלמו מעט את גל מכירות המט"ח. הקרבה לסוף השנה גורמת לעיתים לנזילות נמוכה בשוק נגזרי המט"ח, שמתבטאת בעליית הריבית הדולרית, ויתכן שהייתה לכך השפעה מסוימת על שער החליפין. בטווח הקצר, הקורלציה של שער החליפין עם מחירי המניות בעולם גבוהה, והיא תקבע את כיוון שער החליפין. לטווח הארוך יותר, אנו לא רואים שינוי בגורמים הבסיסיים שתומכים בשקל חזק.

גלובלי

גלובלי

אווירה שלילית בשווקים בסוף שבוע האחרון בעקבות הופעת זן חדש של נגיף הקורונה – אומיקרון. ביום שישי האחרון, ארגון הבריאות העולמי הודיע על קיומו של זן קורונה חדש ומדאיג שמקורו בדרום אפריקה. על פי מומחי רפואה, מדובר בזן עם שיעור הדבקות גדול יותר מזן דלתא, וטרם ידועה מידת היעילות של החיסונים הקיימים נגד הזן החדש. חולים בודדים באומיקרון התגלו עד כה במספר מדינות כגון אנגליה, בלגיה, גרמניה, וישראל. חברות פייזר, מודרנה ואחרות כבר הודיעו שהן נערכות לביצוע התאמות אפשריות בחיסונים הקיימים, ו/או פיתוח חיסונים חדשים, על מנת להתמודד גם עם הזן החדש.

Risk off בשווקים. החשש מהטלת מגבלות וסגרים חדשים שעלולים לפגוע בפעילות הכלכלית, לצד הסיכונים לבריאות הציבור הביאו לתגובה חדה בשווקים. עיקר הירידות במדדי המניות נרשמו ביום שישי, לאחר ההודעה של ארגון הבריאות העולמי. בלטו הירידות באירופה, כאשר מדד יורוסטוקס 50 ירד ביום שישי ב- 4.7%, ומדד הדאקס בגרמניה ירד ב- 4.2%. בסיכום שבועי מדדים אלה ירדו ב- 6.1% וב- 5.6% בהתאמה. בארה"ב, מדד הנאסד"ק ירד בשבוע החולף ב- 3.5%, מדד ה- S&P500 והדאו ג'ונס ירדו ב- 2.2% וב- 2.0% בהתאמה. גם באסיה נרשמו ירידות בשוקי המניות. מדד המניות בהודו ירד ב- 4.2%, והמדדים בהונג קונג ויפן ירדו ב- 3.9% וב- 3.3% בהתאמה. מחירי הנפט והסחורות ירדו גם הם על רקע החשש מהאטה בצמיחה הכלכלית בחודשים הקרובים. מחיר חבית נפט מסוג ברנט ירד ביום שישי ב- 11.6% לרמה של 71.5 דולר, וגם במדד מחירי הסחורות (CRB) נרשמה בשישי ירידה של 4.5%. במחירי ההובלה שחלקם זינקו במאות אחוזים בשנה האחרונה, נרשמת לאחרונה ירידה ומדד ה-BALTIC DRY, המודד שינויים בעלות הובלת חומרי גלם שונים, ירד מאז השיא שרשם בתחילת אוקטובר ב- 51%. בדומה לאפיזודות risk off אחרות, משקיעים הגדילו את הביקוש לאג"ח ממשלתיות ושיעור התשואה לפדיון על אג"ח ממשלת ארה"ב לעשר שנים ירד ל- 1.48% לאחר שבאמצע השבוע התשואה הגיעה ל- 1.67%.

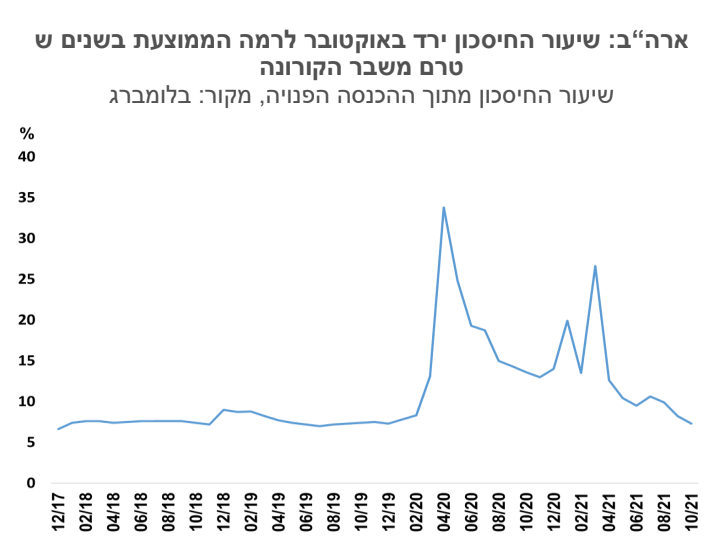

ארה"ב: טרם התפרצות הזן החדש, חדשות מקרו חיוביות ברובן. בשוק הדיור הנתונים לחודש אוקטובר הצביעו על עלייה במכירות הבתים. המכירות של בתים קיימים עלו באוקטובר ב-0.8%, לעומת צפי לירידה, לרמה שנתית של 6.3 מיליון יחידות, הרמה הגבוהה מינואר השנה. גם במכירות דירות חדשות נרשמה באוקטובר עלייה. משקי הבית בארה"ב הוסיפו להגדיל את ההוצאות ובאוקטובר הן עלו ב-1.3% בעוד שההכנסה האישית עלתה ב-0.5%. העלייה המתמשכת בצריכה לצד הירידה בתמיכה הממשלתית למשקי הבית, הביאה לירידה מתמשכת בחיסכון של משקי הבית. שיעור החיסכון מההכנסה הפנויה שהגיע בשיא המשבר לרמה של 33.8%, ירד באוקטובר לרמה של 7.3%, רמה הדומה לרמה הממוצעת בשנים שטרם משבר הקורונה. גם נתוני שוק העבודה סיפקו חדשות טובות מאד, כאשר הדרישות החדשות השבועיות לדמי אבטלה ירדו לרמה הנמוכה מאז שנת 1969. עם זאת, מדד אמון הצרכנים של אוניברסיטת מישיגן הוסיף לרדת בחודש בנובמבר, והוא נמצא ברמתו הנמוכה ביותר מאז שנת 2011. אינפלציית הליבה כפי שהיא נמדדת במדד ה-CORE PCE עלתה באוקטובר ל-4.1% ברמה שנתית לעומת 3.7% בספטמבר.

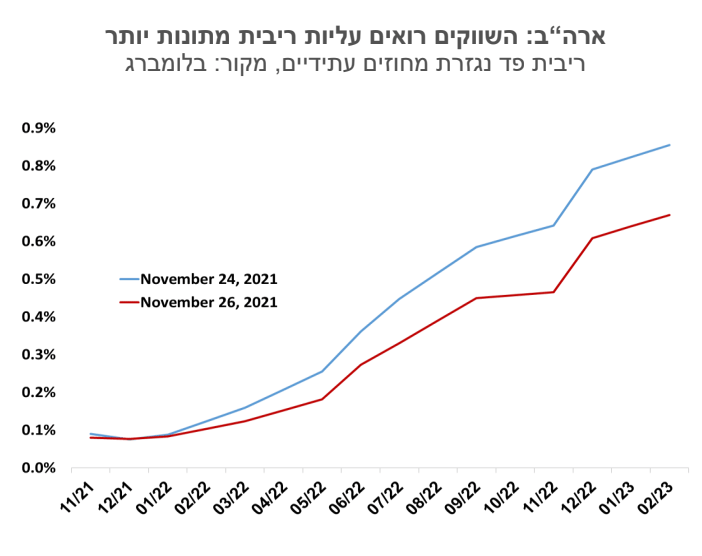

וול-סטריט והעולם הפיננסי קיבלו בברכה את החלטת הנשיא ביידן למנות את ג'יי פאוול לקדנציה נוספת בראש הפד. לייל בריינרד, ששמה הוזכר כמחליפה אפשרית לפאוול, קודמה לתפקיד הסגנית של פאוול. מבחינת הפד, צפוי המשך למאפייני המדיניות הנוכחית, כולל תהליך ה"טייפרינג" והעלאה אפשרית של הריבית ב-2022. פרוטוקול החלטת הריבית האחרון של הפד גילה שחלק מהחברים תומך בהאצת תהליך צמצום רכישות האג"ח, זאת בכדי שכלי הריבית יהיה זמין, במקרה שהאינפלציה לא תתמתן. לאחר הבחירה בפאוול לקדנציה נוספת נרשמה עלייה חדה בציפיות לעליית ריבית הפד משוק ההון, אך אלו שבו והתמתנו ביום שישי האחרון עם העלייה בחששות מזן הקורונה החדש.

גוש האירו: לקראת האטה בפעילות וירידה בביטחון העסקים והצרכנים? עוד לפני פרוץ הזן החדש, חלה עלייה בהתפשטות הקורונה בשבועות האחרונים במדינות גוש האירו, ובאירופה בכלל. העלייה בתחלואה הובילה להטלת מגבלות חדשות על הפעילות, ואלה התקבלו במחאות ציבוריות משמעותיות בהולנד, בבלגיה, באוסטריה ובאיטליה. הממשלה באוסטריה החליטה לחייב את כל האוכלוסייה בחיסון וכן הוטל סגר למספר שבועות. בגרמניה, מכון IFO הודיע על ירידה במדד אמון העסקים זה החודש החמישי ברציפות, עם זאת האומדן הראשון למדדי מנהלי הרכש למגזרי התעשייה והשירותים לחודש נובמבר הצביע על עלייה, והם נמצאים הרמה גבוהה של 58.6 נקודות ו-56.6 נקודות בהתאמה.

ראש ממשלה חדש בגרמניה. אולף שולץ, מנהיג המפלגה הסוציאל דמוקרטית, הצליח להרכיב קואליציה עם מפלגת הירוקים והדמוקרטים החופשיים, והוא יחליף בקרוב את אנג'לה מרקל. על פי ההצהרות, יעדי הקואליציה יהיו להשקיע בתשתיות ובמודרניזציה של הכלכלה, להאיץ את הטיפול בשיפור איכות הסביבה, להגדיל את שכר המינימום, ולדאוג לדיור לשכבות החלשות.

יפן: היין נחלש ביחס לדולר והגיע ביום שישי לרמה הנמוכה ביותר בשלוש השנים האחרונות – 114 יין לדולר. היחלשות היין מוסברת בעיקר על רקע הפער הגדול בין המדיניות הצפויה של הפד, אל מול מדיניות הבנק המרכזי ביפן. האומדן הראשון למדד מנהלי הרכש של סך התפוקה בנובמבר עלה ל- 52.5 נקודות, הרמה הגבוהה ב- 37 החודשים האחרונים. עוד לפני הופעת הזן החדש, ובדומה למדינות אירופה, חלה עלייה בהתפשטות הקורונה, וטרם ברור כיצד יפעלו מקבלי ההחלטות לגבי הטלת מגבלות או סגרים.

סין: הבנק המרכזי השאיר את ריבית הפריים ללא שינוי, בדומה ל- 18 החודשים הקודמים. עם זאת, המדיניות המונטרית התמקדה בצעדים מרחיבים אחרים, כגון הקלות באשראי למשכנתאות והקטנת שיעורי הנזילות של הבנקים. בשוק הנדל"ן, חברות נוספות הודיעו על הסדרי חוב מול מחזיקי אג"ח שלהן לאור הקשיים בעמידה בחובות שלהן, כולל האפשרות של חדלות פירעון.

אימיג` dreamstime

אימיג` dreamstime