החדשות על הוריאנט החדש (אומיקרון) ועל פוטנציאל הדבקה גבוה תפסו את השווקים הגלובליים בהפתעה והובילו ל-risk-off מהיר בשווקים. בשבועות הקרובים צפויה התבהרות מסויימת סביב מידת ההדבקה ואופי התחלואה, וייתכן שתקופה זו תתאפיין בעלייה בפרמיית הסיכון הנדרשת שמגיעה מרמות נמוכות.

עוצמת הירידות עד כה לא צפויה לשנות את תפיסת הפד בנוגע להאצת צמצום הרכישות, ולשם כך נדרשת הידרדרות משמעותית יותר בשווקים.

ההשפעות על האינפלציה צפויות להיות ממתנות בטוח הקצר (מחיר אנרגיה ותיירות) אך במידה והמצב הבריאותי יחריף הדבר עשוי להאריך את השיבושים בשרשרת האספקה ולייצר מצב מאתגר. שכן, נקודת המוצא היא של אינפלציה גבוהה מזו שבתחילת השנה, ומרווח התימרון של בנקים המרכזיים, בעיקר בארה"ב ובחלק מהמשקים המתעוררים, הצטמצם.

ההתפתחויות האחרונות בישראל שיכנעו את השוק המקומי כי הציפיות לשינוי בריבית היו מוקדמות מדיי. הערכה זו צפויה להוביל להערכתנו המשך סגירת פערים ביחס למגמה הגלובלית מצד החלקים הארוכים של העקום.

ה-FED זקוק לסיגנל שלילי יותר בכדי לדחות את האצת צמצום הרכישות

החדשות על הוריאנט החדש (אומיקרון) ועל פוטנציאל הדבקה גבוה תפסו את השווקים הגלובליים בהפתעה והובילו ל-risk-off מהיר ביום ו' האחרון. קודם לכן במהלך השבוע, המיקוד בשווקים המשיך להיות סביב אופן צמצום הרכישות על ידי הפד, וההתבטאויות של חברי הפד הבכירים (קלארידה ודאלי) המשיכו בהכנת השווקים להודעה על האצת צמצום הרכישות בהחלטה הקרובה בדצמבר.

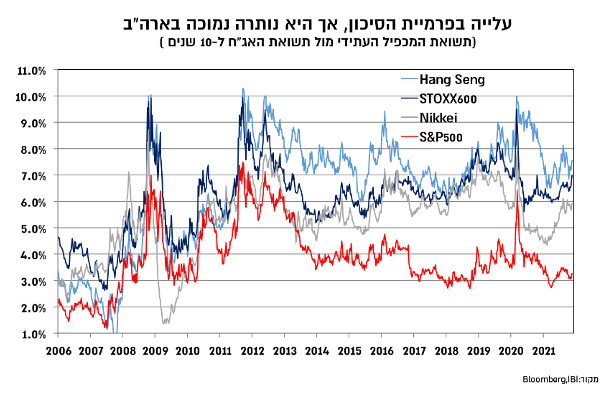

החשש מפני הוריאנט החדש מובן בפרט על רקע מספר גבוה של מוטציות ביחס לוריאנטים הקודמים, ובהתחשב בכניסה לעונת החורף בחצי הכדור הצפוני, כאשר נקודת המוצא הנוכחית היא של תחלואה גבוהה באירופה וסימנים לעליית מדרגה גם בארה"ב. מכיוון שהוריאנט החדש מגיע לאחר מגמה חיובית ממושכת, כך שמרבית המדדים המובילים בארה"ב ובאירופה נסחרים סביב רמות שיא, הרי שהתקופה הקרובה עשויה להתאפיין בעלייה מסויימת בפרמיית הסיכון הנדרשת. פרמיית הסיכון, בפרט בארה"ב, נעה סביב החלק התחתון של הטווח המאפיין אותה בעשור האחרון. לעומת זאת בשווקים באירופה ובאסיה התמחור פחות חריג, שכן בניגוד לארה"ב, לאורך השנה האחרונה נרשמה ברובם ירידת מדרגה ברמות המכפילים, ואילו בארה"ב הם נותרו גבוהים מאוד, בין היתר, בהשפעת מניות הטכנולוגיה.

במבט רחב יותר ניראה כי הסיכון העיקרי לשווקים ממשיך להגיע מצד שינוי במדיניות המוניטארית על רקע סביבת האינפלציה הגבוהה בארה"ב. זאת בתחשב בכך שהעולם ערוך טוב יותר להתמודד עם המגיפה ובנוסף יצרניות החיסונים מצהירות על צפי לייצור מהיר יחסית של חיסון מעודכן לוריאנט החדש.

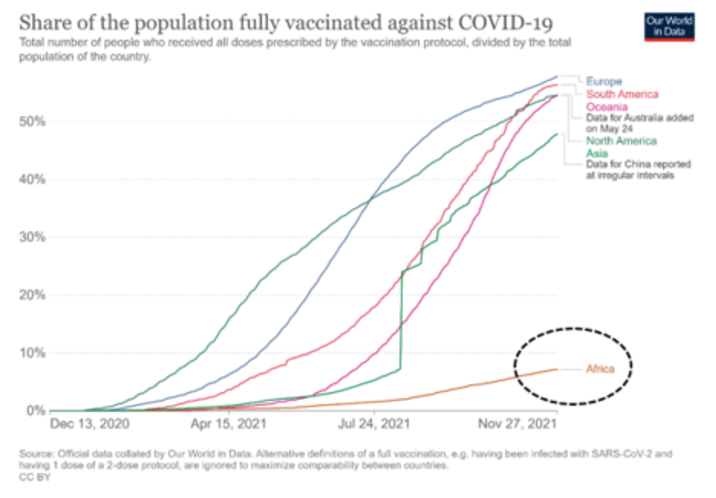

עם זאת, אחד הלקחים החשובים מהתפתחות הוריאנט הנוכחי מתקשר עם ההמלצה של קרן המטבע בסקירה שנתית האחרונה שקראה להעדיף את מתן החיסונים בתפוצה רחבה ככל הניתן, עם דגש על משקים מתפתחים, על פני מתן מנת הבוסטר במדינות המפותחות, וזאת בכדי לשפר את מצבם ובנוסף למנוע ככל הניתן התפתחות של וריאנטים נוספים. בהיבט זה, אפריקה בולטת לרעה עם שיעור התחסנות נמוך, של כ-7% בלבד בחיסון מלא, וזאת כולל רמת חיסון גבוהה יותר בדרום אפריקה (של כ-24%). במידה והלקחים מהסיבוב הנוכחי יופקו, ומדיניות החיסונים תהפוך לגלובלית, הרי שהדבר יוכל להוביל לשיפור משמעותי וממושך יותר במצב הבריאותי, ומכאן גם לתוואי התאוששות רציף יותר של הפעילות הכלכלית.

מבחינת האינפלציה, התמונה עשויה להיות מעט יותר מורכבת, שכן ההשפעה קצרת הטווח צפויה להיות ממתנת, בעיקר דרך התמסורת של מחירי האנרגיה ומחירי התיירות. לעומת זאת, במידה והמצב הבריאותי יחריף, הרי שהדבר יכול להוביל להתארכות השיבושים בשרשרת האספקה. בניגוד לשנה החולפת, נקודת המוצא היא של אינפלציה גבוהה יותר ומרווח ביטחון מצומצם לבנקים המרכזיים להמשיך במדיניות המרחיבה, בפרט בארה"ב ובחלק לא מבוטל של המשקים המתעוררים שכבר נמצאים במחזור העלאות ריבית.

עוצמת התיקון שנרשמה (ביום ו' האחרון) בפני עצמה לא תוביל לשינוי תפיסה מצד הפד, מכיוון שבמכלול הדברים התנאים הפיננסים עדיין נוחים מאוד, גם לאחר הירידות בסוף השבוע האחרון בשוקי המניות ופתיחת מרווחי האשראי. הירידות בשווקים בשבוע החולף הובילו לעלייה קלה בלבד בפרמיית הסיכון הנתפסת, והיא עדיין נמצאת ברמות נמוכות יחסית, ובעלת פוטנציאל לעליית מדרגה עד להתבהרות בנוגע למידת הפגיעה מצד הוריאנט החדש.

בנוסף, גם לאחר הירידה החדה והחריגה במחיר הנפט של כ-10 דולר ביום המסחר האחרון, הציפיות לאינפלציה בארה"ב אמנם ירדו לאורך העקום אך נותרו גבוהות יחסית, סביב 3.3% לשנתיים ומעט נמוך מ-3% ל- 5 שנים. בישראל, השפעת מחיר הנפט באה לידי ביטוי בירידת מחירי הדלקים בכ-4% בדצמבר, מה שצפוי להוביל את מדד דצמבר לירידה קלה של 0.1% לעומת הערכה קודמת ליציבות. חשוב לציין כי ההשפעה של הירידה החדה ביום ו' האחרון על עדכון מחירי הדלקים הייתה מתונה יחסית, כך שלצורך החישוב לדצמבר, מחיר הנפט (ברנט) עמד ב-5 ימי המסחר האחרונים על כ- 80 דולר, כך שאם המחיר ינוע סביב הרמות הנוכחיות 74-75 דולר לחבית, הרי שבינואר תירשם ירידה נוספת במחירי הדלקים.

עד להחלטת הריבית בארה"ב באמצע דצמבר, צפויה התבהרות מסויימת סביב מידת ההדבקה ואופי התחלואה. במידה והתמונה לא תסתמן כחריפה במיוחד, סביר שהמגמה השלילית בשווקים תיבלם, כך שהדגש יחזור למישור הכלכלי והמשמעות תהיה האצה של תוכנית הרכישות של הפד במהלך הרבעון הראשון של השנה. לעומת זאת, במידה והמגמה השלילית בשווקים תחריף תוך חשש לפגיעה רחבה יותר בפעילות, סביר שהפד ימשיך עם הקצב הנוכחי לפחות עד ההחלטה בחודש ינואר.

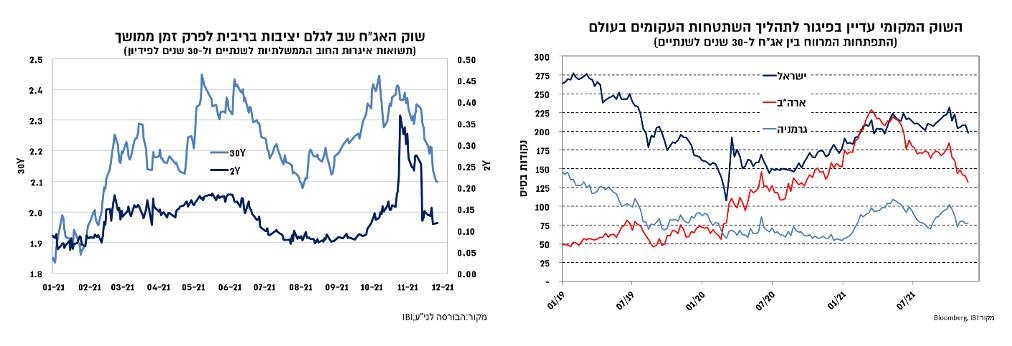

צפי להמשך סגירת פערים בתשואות השקליות הארוכות

מבחינת השוק המקומי, החלטת הריבית האחרונה הייתה "יונית" למדיי וחידדה עוד יותר את הפער בין המדיניות המוניטארית בישראל לזו שבארה"ב. הגישה ה"יונית" בהודעת הריבית בלטה בהשמטת ההערכה כי מגמת העלייה באינפלציה נמשכה. בנוסף, הועדה ציינה כי המשקים בהם נרשמה העלאת ריבית מתאפיינים באינפלציה גבוהה מהיעד ואילו המצב בישראל שונה הן מבחינת האינפלציה והציפיות, והן מבחינת ההערכה לירידה בקצב האינפלציה מתחת למרכז היעד בשנה הקרובה. בכך רמזה הועדה, בין השורות, כי הציפיות לשינוי בריבית בישראל מוקדמות מדיי.

להערכתנו בכדי שהריבית תעלה סביבת האינפלציה (בפועל וציפיות) נדרשת להיות בסביבת מרכז היעד במהלך המחצית השנייה של השנה, וזאת כאשר ברקע התנאים הפיננסיים בעולם מאפשרים את המשך מחזור העלאת הריבית, בפרט בארה"ב. כמו כן, ככל שהפד ייאלץ לנקוט בקו ניצי יותר, פוטנציאל העלאת הריבית בישראל ירד, שכן סביר שככל שהפד יתקדם עם הצמצום המוניטארי תהיה לכך השפעה שלילית על השווקים הפיננסים ועל מחירי הסחורות, כלומר התפתחות שתצנן את סביבת האינפלציה ואת הציפיות להמשך העלאת ריבית.

לפיכך, עם עד לאחרונה הציפיות לשינוי בריבית בישראל עקבו אחר אלו שבארה"ב (לפחות בשוק ה-SWAP, שכן בשוק האג"ח התוואי הנגזר לכל אורך הדרך היה מתון באופן ניכר), הרי שלאחר ההפתעה כלי מטה במדד אוקטובר והתחזקות השקל, נרשמה ירידה ניכרת בציפיות להעלאת ריבית בשוק ה-SWAP, ואילו בשוק האג"ח התשואות הקצרות שבו לגלם צפי ליציבות בריבית.

ירידה בציפיות להעלאת הריבית מלווה בדרך כלל בהיתללות של עקום האג"ח, אך השוק האמריקאי ממשיך לשקף תרחיש שבו העלאת ריבית, גם אם בקצב מעט מתון יותר, תוביל להאטה ולכן העקום ממשיך להשתטח. מבחינת השוק המקומי, התלילות גבוהה באופן ניכר מזו שבארה"ב ובגרמניה, כך שירידת התשואות המהירה שנרשמה לאחרונה לכל אורך העקום לוותה בירידה קלה בתלילות. מכיוון שהתלילות (30-2) עדיין גבוהה ונעה סביב 200 נ"ב, ובהתחשב בכך שאיגרות החוב לטווח הקצר חזרו לרמות (0.11%) שמשקפות יציבות בריבית לפרק זמן ממושך, עיקר הפוטנציאל של סגירת פערי התשואות והתלילות ביחס לעולם טמון להערכתנו בהמשך ירידת התשואות ל-30 שנה.

רפי גוזלן, צילום: אילן בשור

רפי גוזלן, צילום: אילן בשור