נקודות מרכזיות

בארץ ובעולם

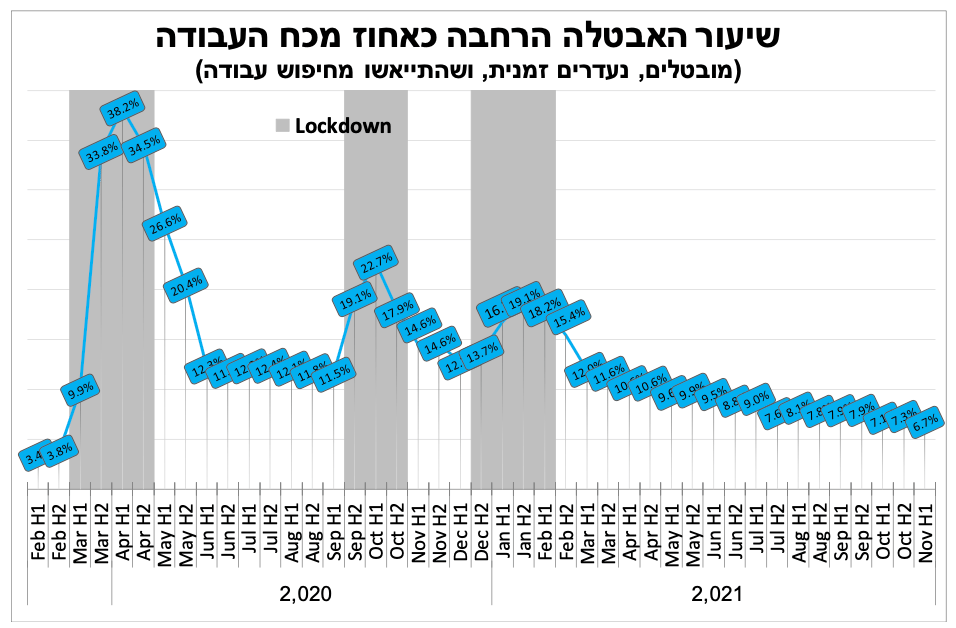

במחצית הראשונה של נובמבר שיעור האבטלה המשיך לרדת. למרות השיפור, להערכתנו, שיעור האבטלה בשנה הבאה צפוי להישאר גבוה בהשוואה לרמתו קדם המשבר. הדבר תומך בהמשך מדיניות מרחיבה של בנק ישראל וכך גם עולה מסיכומי הדיונים מהחלטת הריבית האחרונה.

כצפוי, רגע לפני שהממשל בארה"ב הושבת, הקונגרס הסכים לתקציב זמני נוסף. הסאגה תחזור בעוד 3 חודשים כשבינתיים התקציב יהיה יחסית מרסן.

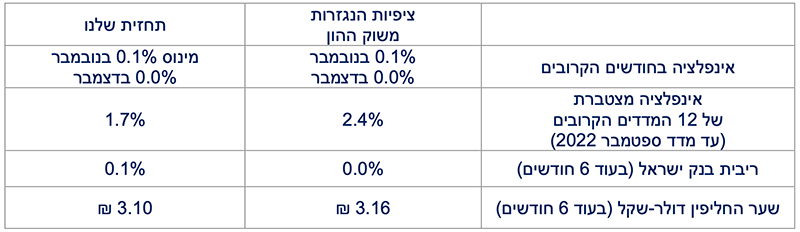

אנו סבורים שהאינפלציה ב-12 החודשים האחרונים בארה"ב תעלה בשישי קרוב ל-7 אחוזים. בעקבות דבריו של הנגיד שייתכן והבנק יסיים את תוכנית הרכישות מספר חודשים מוקדם מהתכנון והמשך הירידה באבטלה אנו צופים שבהחלטת הריבית ברביעי הבא, הבנק יעדכן כלפי מעלה את הערכותיו ל-2 העלאות ריבית בשנה הבאה.

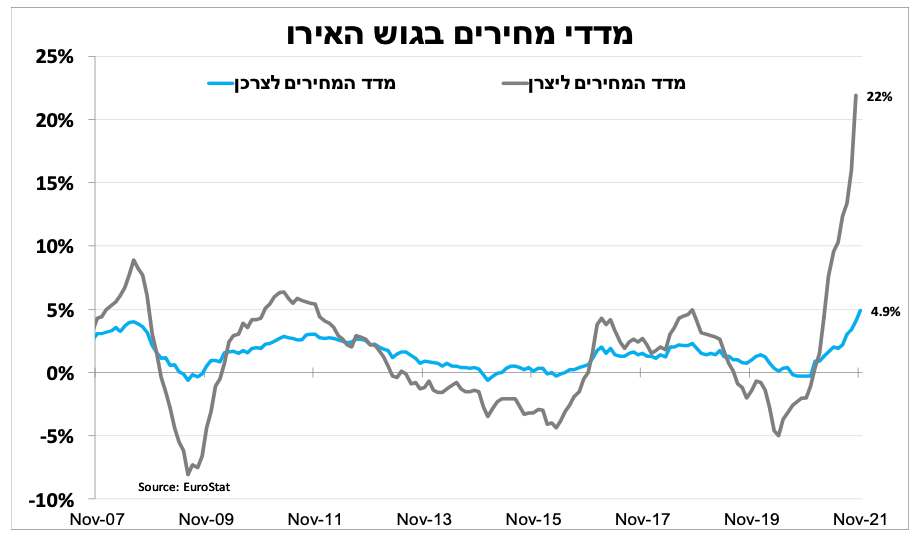

האינפלציה בגוש האירו המשיכה לנסוק ל-4.9 אחוזים בנובמבר, בעיקר בשל זינוק במחירי האנרגיה. המצב אצל היצרנים גרוע עוד יותר שם מדד מחירי חומרי הגלם עלה ב-22 אחוזים.

מדיניות אפס-הסובלנות של ממשלת סין אמנם מנעה גלי תחלואה חוזרים ותמותה רבה, אך הותירה את מרבית האוכלוסייה חשופה לכל ווריאנט חדש. לכן להערכתנו, המדינה תמשיך בהגבלות תנועה מחמירות והסכנה בסגרים מקומיים חוזרים עלתה משמעותית. דבר זה יכביד עוד יותר על הצמיחה בשנה הבאה, במיוחד בענפי השירותים. בעקבות זאת הבנק המרכזי הפחית את יחס הרזרבה (=הפחתת ריבית).

בנק ישראל יישאר סבלני, למרות המשך השיפור בשוק העבודה

סקר כח האדם למחצית הראשונה של נובמבר היה מעודד כאשר נרשמה ירידה בשיעור האבטלה בהגדרתה הרחבה ל-6.7 אחוזים, הרמה הנמוכה ביותר מאז תחילת המשבר תוך כדי עלייה בשיעור התעסוקה.

למרות השיפור להערכתנו, שיעור האבטלה בשנה הבאה צפוי להישאר גבוה בהשוואה לרמתו קדם המשבר. זאת בשל אי התאמה בהכשרה המקצועית בין המשרות המבוקשות למיומנויות של המובטלים ובשל חוסר הוודאות לגבי המחזוריות של גלי תחלואה. הדבר תומך בהמשך מדיניות מרחיבה של בנק ישראל. כך גם עולה מסיכומי הדיונים מהחלטת הריבית האחרונה, עוד לפני האומיקרון, כשכל חברי הוועדה תמכו בלהותיר את הריבית ללא שינוי. באופן כללי אנו סבורים שבנק ישראל לא ימהר להעלות את הריבית גם כשבארה"ב נראה עלייה שכזו – חשוב לזכור ששיעור האינפלציה בישראל מהנמוכים בעולם, שהגירעון הממשלתי נמוך באופן יחסי ושהגורמים המבניים ממשיכים לתמוך בהתחזקות השקל.

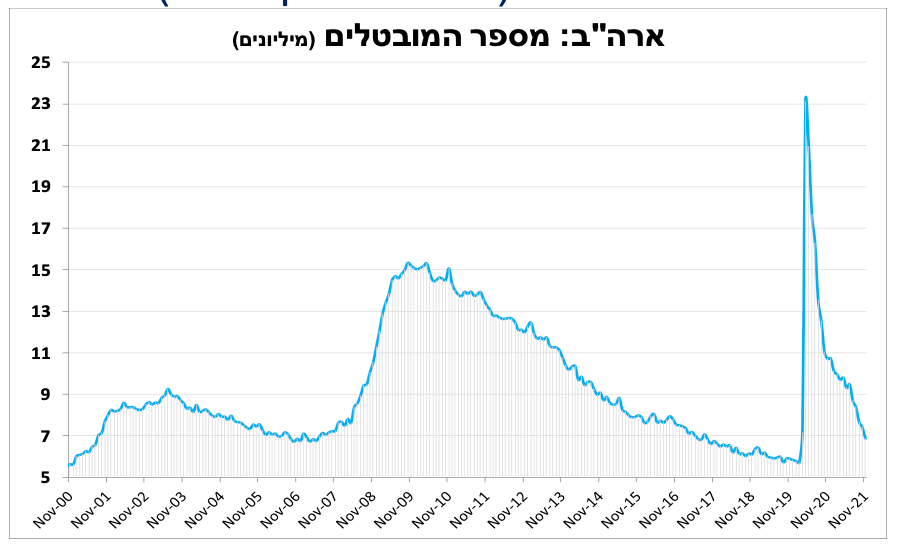

ארה"ב נתונים חזקים לפני האומיקרון

דוח התעסוקה לנובמבר רשם גידול נמוך מהצפי במספר המשרות החדשות ל-210 אלף, אך זאת לאחר עדכון כלפי מעלה של נתוני החודשיים הקודמים וירידה חדה בשיעור האבטלה ל-4.2 אחוזים (שמחושב בסקר נפרד). הפרסום מתווסף לשאר הנתונים שמצביעים על האצה משמעותית בצמיחה באוקטובר-נובמבר, כולל מדד מנהלי הרכש של ISM ששבר שיא כשעלה ל-69.1 נקודות בנובמבר. חשוב לזכור שנתונים אלה הם לפני שאנו רואים השפעה אפשרית של האומיקרון.

בשישי הקרוב יתפרסמו נתוני האינפלציה לנובמבר והיא צפוייה להמשיך לעלות עד קרוב ל-7 אחוזים (6.2% באוקטובר) בשל הזינוק במחירי האנרגיה, כאשר הירידה החדה בנפט בשבוע האחרון תבוא לידי ביטוי רק במדד דצמבר. בעדותו לקונגרס נגיד הבנק המרכזי בארה"ב ציין שהמושג זמני איננו מדויק כדי לתאר את האינפלציה הגבוהה כרגע. בעקבות זאת ייתכן והבנק יסיים את תוכנית הרכישות מספר חודשים מוקדם מהתכנון הקודם (במחצית 2022). בעקבות דבריו של הנגיד והנתונים החזקים האחרונים אנו צופים שבהחלטת הריבית ברביעי הבא, הבנק יעדכן כלפי מעלה את הערכותיו ל-2 העלאות ריבית בשנה הבאה ואולי אף יודיע על צמצום מהיר יותר של תוכנית הרכישות שלו. להערכתנו זו תהיה טעות להתחיל להפעיל לחץ לפני שאנו מבינים את המשמעות וההשפעה האפשרית של הווריאציה החדשה של הנגיף על הכלכלה, טעות שעלולה להעלות את התנודתיות בשווקים.

כצפוי, רגע לפני שהתקציב הזמני בארה"ב הגיע לסיומו הגיעו בקונגרס לפשרה, תקציב זמני נוסף עד ל-18 בפברואר. לא בטוח שגם בעוד 3 חודשים הצדדים יגיעו להסכמה, דבר שמשמעותו בפועל תקציב מרסן.

אנרגיה יקרה

הזינוק במחירי האנרגיה מספטמבר עד נובמבר ממשיך לבוא לידי ביטוי בנתוני האינפלציה בעולם, בולטת במיוחד עליית מחירי האנרגיה באירופה על רקע עליית מחירי הגז הטבעי. הדבר מכביד על משקי הבית למרות הקלות מסוימות שמבצעות ממשלות (סבסוד חלק מעליית מחיר החשמל והגז לחימום במספר מדינות). מנגד, הסיוע ליצרנים דל יחסית ומדד המחירים ליצרן עלה ב-22 אחוזים. למרות האינפלציה הגבוהה אנו צופים שה-ECB יגלה סובלנות במיוחד לאחר הזינוק בתחלואה וההגבלות האחרונות, וייתכן וידחה את הסיום של תוכנית רכישות החירום.

למדיניות של סין אין ווריאנטים

האומיקרון מהווה סכנה גדולה יותר לצמיחה בסין בשל מדיניות אפס-הסובלנות של הממשלה לכל מקרה הדבקה. מדיניות זו מנעה גלי תחלואה חוזרים (בניגוד לשאר העולם) ותמותה גבוהה, אך הותירה את מרבית האוכלוסייה חשופה לנגיף בשל מיעוט מחלימים לצד חיסון מקומי שהיעילות שלו מעורפלת. כך ללא חיסון יעיל, לממשלה יהיה כמעט בלתי אפשרי לסגת ממדיניות זו. לכן להערכתנו, ממשלת סין תמשיך בהגבלות מחמירות על תנועת אנשי עסקים ותיירים (אולימפיות החורף בבייג'ין כנראה תהיה ללא קהל) והסכנה בסגרים מקומיים חוזרים נותרת גבוהה. דבר שיכביד על הצמיחה בשנה הבאה, במיוחד בענפי השירותים, גם ללא ההאטה האחרונה שנובעת מענף הנדל"ן למגורים. האטה זו תרמה להחלטת הבנק המרכזי להפחית את יחס הרזרבה לבנקים המסחריים הגדולים בחצי נקודת אחוז (= להפחתת הריבית), כדי להגדיל את הנזילות בשווקים.

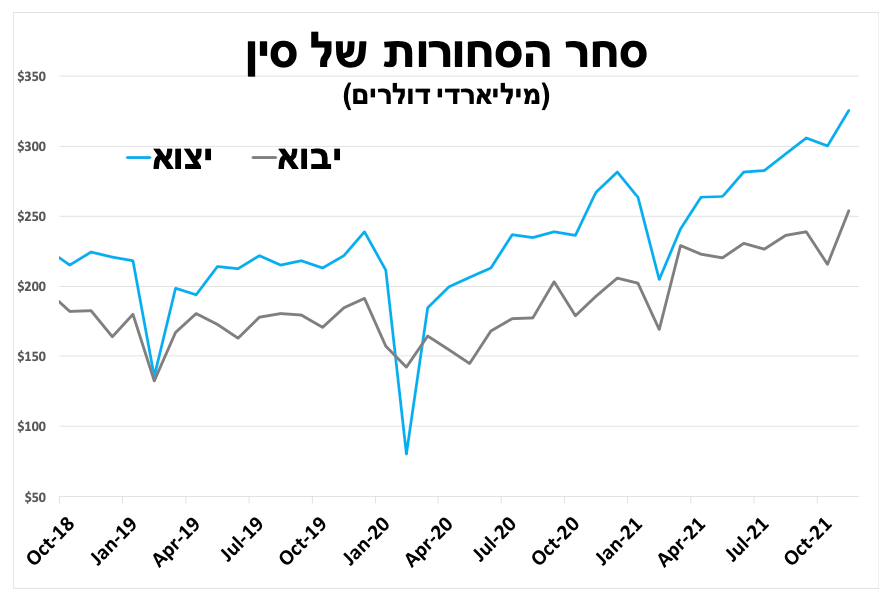

מה שמסווה בינתיים את ההאטה בסין הוא העלייה ביצוא שהמשיך לשבור שיאים עם גידול של 22 אחוזים ב-12 החודשים האחרונים עד נובמבר.

העודף המסחרי של המדינה הצטמצם לאור גידול חד של 31.7 אחוזים ביבוא בעיקר בשל יבוא חריג של מוצרי אנרגיה (בדגש על פחם). סין היא הלקוח הגדול בעולם של חומרי גלם כגון עפרת ברזל, נפט, סויה וההאטה בסין תפגע ביצואנים הגדולים שרובם ממדינות שווקים מתעוררים (ולדעתנו גם תדחוף את המחירים למטה ב-2022). חלק מאותן מדינות כבר חוות האטה ופיחות במטבע לאור חששות מהידוק מהיר של הבנק המרכזי בארה"ב. לכן אנו מעריכים שגם ב-2022 תהיה שנה חלשה לשווקים המתעוררים.

Image by ds_30 from Pixabay

Image by ds_30 from Pixabay