אם לא יקרה אירוע חריג ב-4 הימים הקרובים – 2021 תהיה עוד שנה שבה מדד בורסת נאסד"ק יחזק את מעמדו כברומטר המרכזי של כלכלת העולם. נכון ליום ג' בצהריים, עמד מדד בורסת הטכנולוגיה של ארה"ב על רמה של 15,871 נקודות – גבוה ב-23% מהמקום בו החל את המסע לשנה הנוכחית (12,888 נקודות).

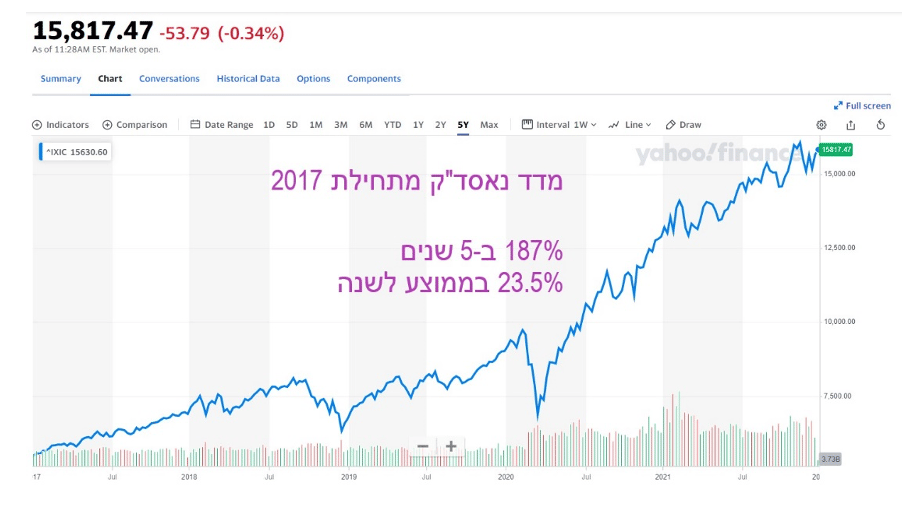

חשוב להזכיר שכל זה מתרחש כאשר העולם עדיין שרוי באי וודאות עקב מוטציית האומיקרון של נגיף הקורונה. ולא פחות חשוב: ערב עידן הקורונה, בסוף 2019, עמד מדד נאסד"ק על 9,020 נקודות כך שהזינוק הדו שנתי שלו כבר עומד על כ-76%. אם נרחיק עוד יותר לתחילת 2017, יתברר לנו שהמדד השלים ב-5 השנים האחרונות זינוק נהדר של 187%, שהם כ-23.5% בממוצע לשנה.

האם המסע המופלא של נאסד"ק יימשך גם לתוך 2022? לא הייתי מתחייב על כך. כל מי שמצוי ברזי שוק ההון 15 שנים ומעלה יודע שהבורסה לעולם איננה נעה רק בכיוון אחד. אחרי תקופה של גאות מהולה באופוריה – ארוכה ככל שתהיה – תמיד מגיעות תקופות קצת פחות שמחות, קצת פחות זוהרות.

לרבים מהמשקיעים והסוחרים בני ימינו אין "זיכרון" של יותר מ-5 שנים. אם יש משהו שמאפיין במיוחד את הבועה של 20' – 21' אלו הם המשקיעים הצעירים. כאלו שפתחו בשנתיים האחרונות חשבונות מסחר בפלטפורמות זולות כמו רובין הוד ומנסים להריץ מניות – או לפחות לזהות הרצות כאלו - דרך חדרי צ'ט למיניהם. הם אולי שמעו בדרך כלשהי על "המשבר הסאבפריים של 2008" שטלטל את העולם, או על "משבר הבנקים האירופיים של 2011" שכמעט וקטל את גוש היורו. אבל הם מעולם לא חוו שוק דובים אמיתי. שוק קשה, כואב. כזה שבו מניות נחתכות בעשרות אחוזים כעניין שבשגרה.

אני לא יודע אם הדובים שמאיימים על בורסות העולם כבר יצאו מהיער. להערכתי הם נמצאים עדיין במרחק של כמה חודשים טובים משערי העיר. אבל אני לא באמת יודע. מה שאני כן יודע זה שכאשר גל העליות מגיע לסופו, איש לא מודיע על כך. בבורסות של ניו יורק, תל אביב ולונדון אין פעמון שמצלצל כאשר שוק הפרים מסתיים. כל משקיע וכל סוחר יומי צריך להיות ערני ואחראי כלפי תיק ההשקעות שלו. רק הוא יוכל להחליט מתי הגיע הזמן לאסוף את הז'יטונים ולקום מהשולחן.

כך או כך, הנה חמש סיבות טובות שבגללן כדאי יהיה לדעתי לנקוט משנה זהירות לקראת 2022 שבאה עלינו לטובה.

דוב הקורונה

כן, היא כאן. נגיף הקורונה עדיין לא נעלם מחיינו. אנחנו עדיין נאלצים לעטות מסכות, להיזהר ממפגשים חברתיים, ולהימנע מנסיעה לחופשה בחו"ל.

אם מישהו היה אומר לנו בתחילת 2020 שהעולם יסבול ממגיפה גלובאלית עולמית שתגרום למותם של יותר מ-5 מיליון איש ותגרום לחריקות עצומות בגלגלי הכלכלה – ועדיין מדד נאסד"ק יזנק ב-76% תוך שנתיים – היינו כנראה שולחים אותו לאשפוז באחד מבתי המרפא המתאימים. ובכן, כל זה קרה. מדד נאסד"ק בהובלת קומץ של כ-20-30 מניות של חברות ענק הצליח לנסוק כלפי מעלה והשאיר את הקורונה מאחור.

כן, זה מה שהיה. אבל כשמסתכלים קדימה - לא בטוח שכך זה גם יימשך. נכון לסוף 2021, הקורונה חוזרת. היא משתקת את שדות התעופה, את ענף התיירות, את מוקדי הבידור, את אירועי הספורט הגדולים, ובקרוב אולי אף נחזור לעבוד מהבית. העובדה שכל אלו לא הצליחו עד כה להסיט את מדד נאסד"ק ממסלולו לא אומרת שהתמונה הזו לא תשתנה במהלך השנה הקרובה.

דוב האינפלציה

אחת מתופעות הלוואי שיצרה הקורונה הינה חוסר איזון חריף בין ההיצע לביקוש. בתחילת המגיפה, כאשר מדינות העולם נכנסו לסגרים הדוקים, נוצרו בעולם עודפי היצע משמעותיים בתחום הייצור והפקת חומרי הגלם. את התוצאה ראינו דרך התרסקות מחיר הנפט עד לשפל של 10 דולר לחבית. מפיקות הנפט נאלצו לסגור אתרים ולהשבית בתי זיקוק.

בחלק השני של 2020 , כאשר הסגרים החלו להיפתח, נוצר מצב הפוך. הביקוש טיפס במהרה, אך ההיצע התקשה להדביק אותו. הדבר אפיין במיוחד את מפעלי השבבים ששבתו מפעילות למשך כמה חודשים. גם תוכניות ההשקעה במפעלים חדשים נעצרו בחריקת בלמים.

כשנפתחו הסגרים מפעלי השבבים המשיכו לעבוד רק בתפוקה חלקית. התוצאה: מחסור אדיר בשבבים ועיכוב של חודשים רבים בתעשיית הרכב ותעשיות רבות אחרות. כל אלו גרמו לזינוק חד במחירי מכוניות חדשות ומשומשות. במקביל נרשמה עליה חדה במחירן של סחורות וחמרי גלם עקב צווארי בקבוק חריפים בענף התובלה הימית.

התהליכים הללו הובילו לזינוק חד במחיר של סלי התצרוכת. בארה"ב כבר נושקת האינפלציה לשיעור של 7% - רמה שאמריקה לא ידעה כמוה מאז תחילת שנות ה-80'. באירופה האינפלציה נעה סביב 3%-4%. ובמדינות שמתנהגות בחוסר אחריות מוניטרי כמו טורקיה האינפלציה כבר מגיעה ל-20%.

האינפלציה – מהבחינה הכלכלית – היא מגיפה הרבה יותר חמורה מאשר הקורונה. היא נוגעת לכל ארחות חיינו. היא פוגעת בכושר הקניה הנוכחי והעתידי שלנו, ופוגעת בחסכונות הפנסיה שלנו.

יש רק דרך יעילה אחת להילחם באינפלציה והיא העלאת ריבית וריסון מוניטרי כללי. אני מתקשה לראות מצב עולם שבו הריביות בעולם לא עולות במהלך השנה הקרובה. העלאת ריבית מהרמה האפסית בה היא נמצאת כיום עשויה להעיר דב שעיר וישנוני, שהלך לישון כבר לפני שנים אחדות, והוא עלול להגיע לשווקים במצב רוח רעבתני במיוחד.

דב החובות הממשלתיים

מגפת הקורונה פגשה את מדינות העולם במצב מוזר. מצד אחד – הכלכלות נעצרו, אנשים רבים הוצאו לחל"ת או פוטרו, וממשלות העולם נאלצו לשלוח יד לכיס כדי לפצות את הנפגעים. מצד שני, הממשלות בחסות הבנקים המרכזיים יכלו ללוות בשווקים כל סכום שרצו, מבלי לשלם על כך בתוספת סיכון שמשמעה ריבית גבוהה יותר. כך הצליחו הממשלות לממן את פיצויי הענק לנפגעים, ובמקביל לכך להפנות תקציבים נוספים כדי לעודד את הביקושים.

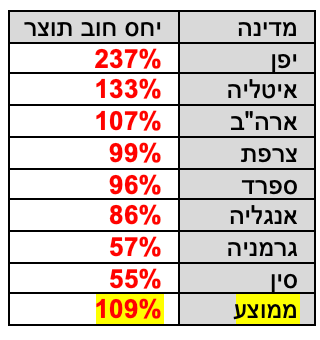

אבל בשוק ההון אין באמת ארוחות חינם. החובות של מדינות רבות שהחלו לתפוח עוד במהלך המשבר של 2008 כאש הן נדרשו לחלץ את הבנקים, הגיעו השנה לשיאים חדשים.

הטבלה המצורפת כאן מסכמת את יחסי החוב לתוצר של 8 מהכלכלות החזקות בעולם. היא מראה שיחס החוב-תוצר הממוצע אצלן מגיע כיום ל-110%. בעבר, מדינות שהיו מגיעות ליחס חוב תוצר שגבוה מ-100% ומעלה היו סופגות הפחתת דירוג מצד סוכנויות דירוג האג"ח. אבל בשנים האחרונות סוכנויות הדירוג הרבה יותר ליברליות, והמשקיעים איבדו את תחושת הסיכון.

דוב החובות הממשלתיים נוטה להתעורר כאשר האינפלציה מטפסת והריביות מתחילות לעלות. לאור זאת יש סיכוי טוב שבמהלך השנה הקרובה נראה אותו משוטט מדי פעם ומשחרק לטרף בערבות הבורסאיות.

דוב בועת הנדל"ן והחובות בסין

בועת הנדל"ן בסין היא דב וותיק למדי. יש מי שסבור שהבועה הזו החלה כבר במהלך העשור הראשון של האלף הנוכחי. הבועה הזו מתאפיינת בין השאר בבנייה מאסיבית של דירות ושטחי מסחר שממומנת באמצעות בנקים וגופי מימון ממשלתיים או חצי-ממשלתיים. במקביל לכך הציבור בסין שמשוכנע ש"נדל"ן יכול רק לעלות" שם מבטחו בקירות, וקונה דירות ושכונות גם בערים ריקות מתושבים.

צלצול השכמה ראשון לרמת הסיכון של הבועה הזו התקבל בחודשיים האחרונים עם קריסתה של חברת הנדל"ן השניה בגדלה בסין, אוורגראנד. החברה שלה חובות בכ-300 מיליארד דולר הודיעה באחרונה על חדלות פרעון. השאלה עד כמה נפוחה הבועה הסינית, והאם לממשלת סין יש דרכים למנוע פיצוץ שלה או לפחות לייצר פיצוץ מבוקר ומועט נפגעים תיבחן במהלך 2022.

דב המכפילים

גם אם נעלים ונחביא את כל הדובים האחרים – דב אחד עדיין יישאר – דב המחירים והמכפילים. אחרי עליה של 76% בשנתיים ו-187% ב-5 שנים, מחירי המניות בבורסת נאסד"ק רחוקים מלהיות- איך נאמר – נמוכים. בחלק מהמקרים הם אפילו גבוהים מאוד. יש שיאמרו "בועתיים".

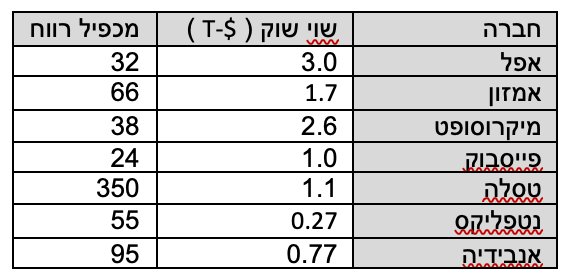

בואו נביט לרגע ב-7 החברות שריכזתי כאן בטבלה. כל אחת מהן היא חברה מובילה בתחומה. כל אחת מהן צומחת, מרוויחה ומייצרת (לפחות למראית עין) תזרים מזומנים חיובי.

אבל כאשר מסתכלים על מכפילי הרווח שלהן (או מכפילי ההכנסות וההון) חשים אי נוחות מסויימת. סוג של דז'ה וו. כאילו שכבר היינו בסרט הזה בדצמבר 99'.

האם השקעה באמזון במכפיל 66 היא עסקה כדאית? ומה לגבי מיקרוסופט במכפיל 38? או אנבידיה במכפיל 95? שלא לדבר על טסלה במכפיל 350?

דב המכפילים הוא טיפוס עצבני במיוחד. אין לו סבלנות. הוא כל הזמן מחפש מה לטרוף. אם חברה כלשהי תפגר ולו במעט אחרי התחזיות של עצמה – דב המכפילים יסתער עליה. שינוי קל בסנטימנט כלפי חברה כלשהי והוא יגלח במכה אחת 30% ויותר ממחיר המניה שלה.

דב המכפילים אוהב אמנם לנמנם בחורף. אבל אם 2022 תהיה דומה רק במעט לשנת 2000, הדב המנומנם עלול להקיץ במהלך חודשי האביב והקיץ. אם זה יקרה, שוק המניות יהיה מן הסתם מקום הרבה פחות שמח.

דיסקליימר:

הכותב שימש בעבר כעורך שוק ההון של TheMarker והוציא השנה את ספרו הראשון: "הצפת ערך – הלקסיקון של שוק ההון". אין לראות בכתוב המלצה לקנות או למכור ניירות ערך כלשהם. הכותב עשוי להחזיק פוזיציות בניירות הערך המוזכרים במאמר.

Image from Pixabay

Image from Pixabay