ריבית בנק ישראל נותרה ללא שינוי ברמה של 0.1%

הוועדה המוניטארית של בנק ישראל החליטה בישיבתה מה-3.1.22, כצפוי, להותיר את הריבית ללא שינוי ברמה של 0.1%. הותרת הריבית באה, על רקע הציפיות לאינפלציה לטווחים הבינוניים והארוכים המצויות בתוך תחום יעד יציבות המחירים (1%-3%). בנוסף, הוועדה המוניטרית מעריכה כי אין חשש להתפרצות אינפלציונית, והנגיד הדגיש את ההבדל הגדול שבין סביבת האינפלציה הנמוכה יחסית בישראל לעומת סביבה גבוהה במידה ניכרת בחו"ל.

באשר לנושא ההתערבות בשוק המט"ח, הנגיד הדגיש את הכוחות הבסיסיים התומכים בתיסוף השקל. הוא ציין שהבנק איננו מעונין לפעול לשינוי מגמת השער וכי התנאים הנוכחיים אינם מצדיקים לעת עתה השקת חבילת התערבות מוצהרת ומוכרזת חדשה, כפי שהיה בראשית 2021 עם התכנית של רכישות בהיקף של 30 מיליארד דולר.

החלטת הריבית נתמכה בהמשך התרחבות הפעילות הכלכלית במשק והתאוששות שוק העבודה, אך זאת תוך עלייה במידת חוסר הוודאות בטווח הקצר והבינוני לגבי עוצמת הפעילות הכלכלית במשק, עקב התפרצות זן האומיקרון בישראל ובעולם. הוועדה ציינה כי העלייה בתחלואה מהווה גורם המגדיל את הסיכון לפעילות הכלכלית, זאת בעוצמה בעלת משמעות מאקרו-כלכלית מהותית. למרות חשש זה, תחזית בנק ישראל לצמיחה בשנת 2022 נותרה גבוהה יחסית (ראה/י הרחבה בפסקה הבאה), במידה המשקפת להערכתנו צפי אופטימי יחסית לגבי התפתחות התחלואה בשנה זו. בהקשר זה, נציין כי הנגיד הדגיש שהמשק למד לתפקד לצד הקורונה, ואמר שיש לעשות ככל שניתן בכדי להניח לכלכלה להמשיך לפעול.

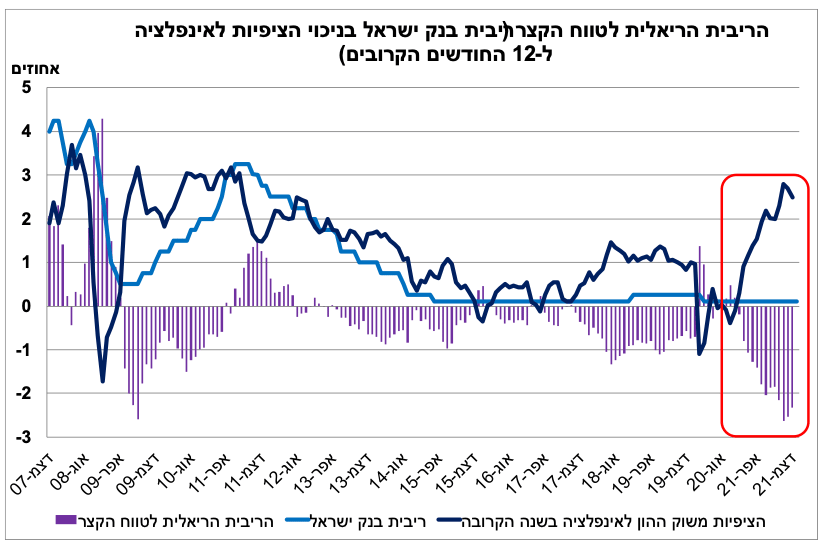

חטיבת המחקר של בנק ישראל מעריכה כי הריבית תעמוד על 0.10-0.25% בעוד שנה. כלומר, בנק ישראל שומר על אפשרות להעלאת ריבית ראשונה במהלך השנה הקרובה, אך לא העלה את הטווח בהשוואה לתחזית מחודש אוקטובר 2021, זאת למרות מגמות ההידוק המוניטרי בחלקים רבים של העולם המפותח. עוד ציינו בחטיבת המחקר כי "התפוגגות השפעות הייסוף, והעלייה של האינפלציה בפועל והצפויה, כך שהריבית הריאלית הנמוכה מבטאת הרחבה מוניטרית חזקה ביחס לעבר, ביחד עם המשך השיפור הצפוי בשוק העבודה, צפויים להביא לכך שהריבית תתחיל לעלות בהדרגה". דהיינו, בנק ישראל מדגיש את הרמה הנוכחית הנמוכה מאוד של הריבית הריאלית הקצרה, גם בראייה היסטורית, אשר מצויה בתחום השלילי ברציפות מתחילת שנת 2021, על רקע עליית ציפיות האינפלציה (ראה/י תרשים). לאור האמור, נראה כי תהליך העלאת הריבית (הנומינאלית) עשוי להתחיל בהמשך הדרך, זאת בהנחה שהפעילות הכלכלית תמשיך להתרחב לצד המשך שיפור בנתוני התעסוקה, באופן אשר לא יצדיק את הותרת המדיניות המוניטארית ברמה מרחיבה כל כך. עם זאת, נדגיש כי לא צפויה העלאת ריבית בזמן הקרוב.

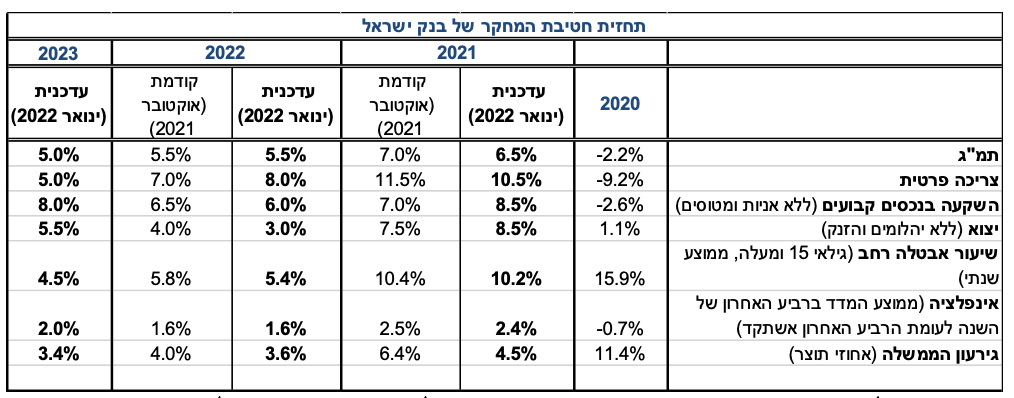

תחזית חטיבת המחקר של בנק ישראל לשנים 2022-23 משקפת אופטימיות יחסית, זאת על אף התפשטות זן האומיקרון

חטיבת המחקר של בנק ישראל פרסמה תחזית מעודכנת למצב המשק הישראלי (ראה/י לוח), במקביל לפרסום החלטת הריבית.

לפי התחזית העדכנית, התוצר צפוי לצמוח בשיעור של 5.5% בשנת 2022, ללא שינוי מהתחזית הקודמת של חודש אוקטובר 2021. יתר על כן, בהשוואה לתחזית הקודמת, תחזיות הצריכה הפרטית והיבוא עודכנו מעט כלפי מעלה ב-2022, על רקע הערכה כי התיירות היוצאת תגדל כבר ב-2022 ואילו התיירות הנכנסת תתאושש ב-2023. על רקע זה, וכן עקב הערכה להימשכות השיבושים בשרשראות האספקה גם במהלך 2022, התחזית לצמיחת היצוא וההשקעות ב-2022 עודכנה מעט כלפי מטה. במקביל, גם התחזית לשיעור האבטלה בהגדרתו הרחבה ל-2022 הופחתה ל-5.4% (בממוצע שנתי) והצפי ל-2023 הוא לירידה משמעותית נוספת בהיקף האבטלה הכולל.

באשר למדיניות הפיסקאלית, חטיבת המחקר של בנק ישראל עדכנה כלפי מטה את תחזיות הגירעון והחוב ביחס לתוצר. הגירעון התקציבי הצפוי ל-2022 עודכן כלפי מטה ל-3.6% תוצר והחוב הממשלתי הצפוי עודכן כלפי מטה ל-69% תוצר. בשנת 2023 הגירעון צפוי לעמוד על 3.4% תוצר והחוב צפוי להישאר ללא שינוי ברמה של 69% תוצר. יש לציין כי מדובר באמירה אופטימית מצד בנק ישראל לגבי התוואי התקציבי. גישה זו עשויה לתמוך בנטייה לתוואי של הידוק מוניטרי בהיקף מתון מאוד בישראל, ולצרכי גיוס נמוכים יחסית.

להערכת בנק ישראל, שיעור האינפלציה בארבעת הרביעים הקרובים יעמוד על 1.6%, זאת בדומה להערכה הקודמת. לפי תחזית זו, האינפלציה בסוף 2023 צפויה להסתכם ב-2.0%. הייסוף של השקל תומך בעדכון כלפי מטה בתחזית האינפלציה ל-2022, אך כנגד ישנם גורמים אחרים הצפויים לתרום לעליית האינפלציה ולקזז את השפעת הייסוף. בראש גורמים אלו נמצאת האינפלציה המיובאת, שצפויה לעלות, על רקע העיכובים בשרשראות האספקה בעולם. התחזית של חטיבת המחקר מתחשבת בהחלטות הממשלה לייקור מחירים דרך צעדים כגון מיסוי משקאות מתוקים והעלאת מחירי החשמל בקרוב. כמו כן, בנק ישראל מציין גם את הצפי לעליית מחירי הדיור, ותרומתה לאינפלציה המקומית דרך סעיף הדיור שבמדד. במבט כולל, נראה כי על אף שציין כי הסיכונים לפעילות עלו באחרונה, עקב התפשטות זן האומיקרון, בנק ישראל נותר אופטימי יחסית בראייתו את תמונת המאקרו של המשק המקומי בשנים הקרובות.

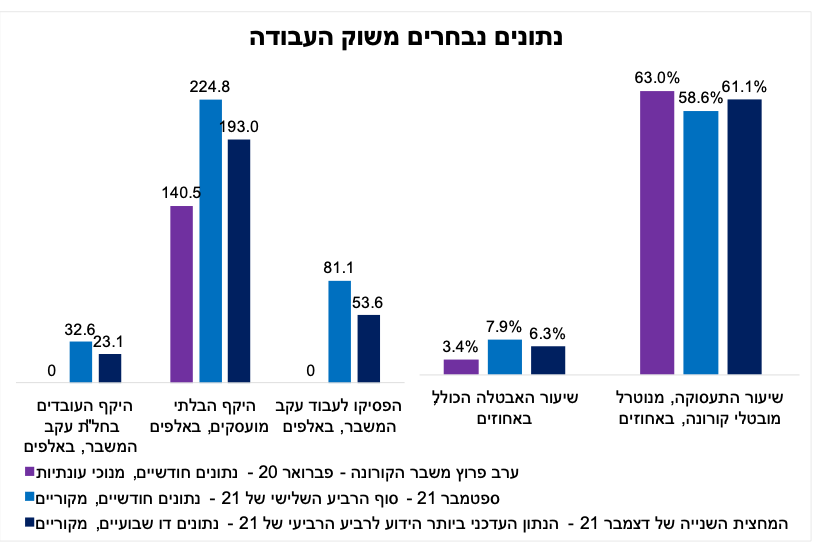

פעילות הצריכה ברביע הרביעי של 2021 המשיכה להתרחב בתמיכת השיפור בשוק העבודה

נתוני התעסוקה והאינדיקטורים לפעילות הצריכה של משקי הבית שפורסמו עד כה, מצביעים על המשך שיפור הדרגתי גם ברביע הרביע של 2021.

בחינה של נתונים נבחרים משוק העבודה, מצביעה על הימשכות השיפור גם ברביע הרביעי אשתקד. כפי שניתן לראות בתרשים, שיעור האבטלה בהגדרתו הרחבה בנקודת הקצה הזמינה, שהיא המחצית הראשונה של דצמבר 21, ירד ל-6.3%, נמוך משיעור האבטלה בסוף הרביע השלישי של 21, שעמד על 7.9%. בחינה של היקף האבטלה הכולל לפי רכיבים, מצביעה על ירידה בכל הרכיבים: היקף הבלתי מועסקים (שמהווה את ההגדרה הסטנדרטית של שיעור האבטלה), וכן היקף האבטלה העודפת שנוצרה עקב המשבר – עובדים שהוצאו לחל"ת ומי שנפלטו מכוח העבודה עקב המשבר. במקביל, שיעור התעסוקה עלה לרמה של 61.1% ברביע הרביעי אשתקד לעומת 58.6% בסוף הרביע השלישי. עם זאת, השוואה של הנתונים למצב ערב פרוץ משבר הקורונה (פברואר 2020), מצביעה על כך ששוק העבודה טרם התאושש מהשלכותיו השליליות של המשבר, ולהערכתנו, התאוששות מלאה לא צפויה להתרחש במהלך שנת 2022, אלא רק לאחר מכן.

השיפור המתמשך במצבם הכלכלי של משקי הבית, תמך, כפי הנראה, בפעילות הצריכה של משקי הבית במהלך הרביע הרביעי אשתקד. כך, היקף הרכישות בכרטיסי אשראי (ממוצע החודשים אוקטובר-נובמבר) צמח בכ-4% בהשוואה לרביע השלישי של 2021, מגמה אשר הייתה רוחבית בכל קבוצות המוצרים. גידול נרשם גם בפדיון של רשתות השיווק, אם כי, במידה מתונה יותר. לאור האמור, ייתכן כי נתוני החשבונאות הלאומית לרביע הרביעי של השנה, שעתידים להתפרסם במהלך החודש הבא, יצביעו על המשך התרחבות הצריכה הפרטית.

אולם, יש לציין שהשפעות ההתפשטות המהירה של זן האומיקרון בעת האחרונה, אמנם לא השפיעו על הפעילות ברביע הרביעי, אך הן עלולות להשפיע לשלילה על הפעילות ברביע הראשון של 2022. זאת, לאור העלייה החדה בתחלואה, החמרה מסוימת של הגבלות הקורונה (אשר עשויות להתרחב בהמשך) ועלייה בהיקף הנדרשים לבידוד, התפתחות אשר לה השפעה שלילית על הסנטימנט הצרכני.