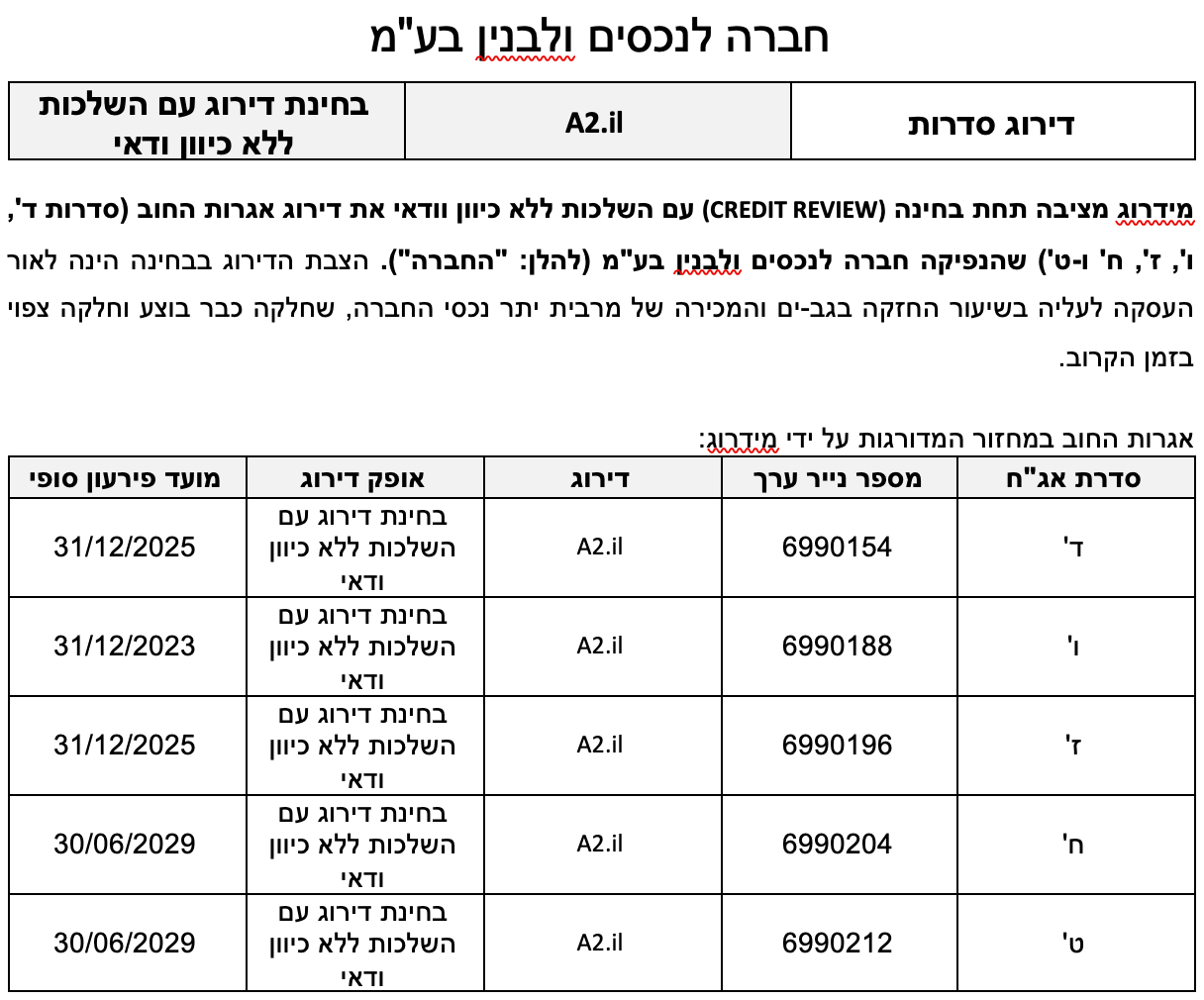

שיקולים עיקריים להצבת הדירות תחת בחינה עם השלכות ללא כיוון וודאי

החברה התקשרה בהסכם לרכישת 37.22% ממניות גב-ים לקרקעות בע"מ (להלן: "גב-ים"), המדורגת בדירוג A2.il באופק יציב ע"י מידרוג, מידי חברה בבעלות ובשליטה מלאה של מר אהרון פרנקל בתמורה לסכום של כ- 3.1 מיליארד ש"ח כמפורט בדיווח מיידי של החברה מיום 26.12.2021 (להלן: "עסקת גב-ים"). השלמת העסקה כרוכה במספר תנאים מתלים, ביניהם, השלמת הצעת רכש מיוחדת ל- 5% ממניות גב-ים המופנית לציבור בעלי מניות גב-ים, או השלמת הנפקה פרטית על ידי גב ים לנכסים ובניין באישור בעלי מניות המיעוט של גב-ים.

נכון למועד זה, החברה מחזיקה ב- 44.51% ממניות גב-ים. ככל והעסקה תושלם, לרבות הצעת הרכש, החברה צפויה לעלות לשיעור החזקה של כ- 87%, פועל יוצא של היקף המניות שהוחזקו בידי מר אהרון פרנקל שהחברה ביקשה לרכוש את מלואן כחלק מתכניתה להרחיב את השקעתה ולבסס את שליטתה בגב-ים. מהלך זה משקף את אסטרטגיית החברה להתמקד בהחזקת גב-ים ולמכור את יתר נכסי הנדל"ן שבבעלותה לרבות פעילות הנדל"ן בישראל, כפי שהחלה לעשות בחודשים האחרונים. יצוין כי להבנתנו, אין לחברה כוונה לרכישת נכסים נוספים בזמן הקצר. להערכת מידרוג, רכישת השליטה בגב ים היא חלק ממהלך רחב יותר של דסק"ש, לקרב את גב-ים לשליטתה באמצעות נכסים ובנין.

במהלך חודש דצמבר 2021, פרסמה החברה כי התקשרה בהסכם למכירת נכס HSBC המהווה חלק עיקרי משווי הנדל"ן להשקעה של החברה ליום 30.09.2021, וכן בהסכמים למכירת "בית נכסים" ונכסי IDBG (חברה כלולה). להערכת מידרוג, מכירת נכסי החברה צפויה להזרים לחברה היקף מקורות נטו של 2.5-2.7 מיליארד ש"ח, כאשר יתר המימון לעסקה (לרבות עלות הצעת הרכש) ינבע מגידול בחוב נטו סולו של החברה.

ככל ועסקת גב-ים תושלם, אחזקת השליטה בגב-ים צפויה להוות את הנכס העיקרי של החברה. מידרוג צופה כי במקרה זה מתודולוגיית הדירוג שתיושם על ידי מידרוג לדירוג נכסים ובנין היא מתודולוגית דירוג חברות אחזקה, זאת חלף המתודולוגיה הנוכחית לפיה מדורגת החברה, של דירוג חברות נדל"ן מניב. לראייתנו, גב-ים היא חברה עצמאית מבחינה ניהולית, תפעולית ומימונית. כמו כן, שירות החוב של החברה ינבע בעיקר מהחזקת מניות גב-ים, כנכס יחידי, באמצעות תקבולי דיבידנדים ו/או מימוש מניות ו/או מימון מחדש של המניות המוחזקות, זאת בשונה ממאפייני הפעילות של החברה ערב העסקה, הכוללים אחזקה ישירה בנכסי נדל"ן.

בהתאם למתודולוגיית דירוג חברות אחזקה, הפרמטרים העיקריים לפיהם יבחן דירוג החברה הם פרופיל סיכון האשראי של המוחזקת, מידת ריכוזיות האחזקות, הערכותינו לגבי נראות הדיבידנדים שתחלק גב-ים, מינוף החברה ביחס לשווי מניות גב-ים, יחסי הכיסוי ומדיניותה הפיננסית של החברה.

להערכת מידרוג, פרופיל סיכון האשראי של המוחזקת צפוי להשפיע לחיוב על דירוג החברה, היות וגב-ים מדורגת ע"י מידרוג בדירוג Aa2.il באופק יציב, המשקף יציבות ונראות גבוהה של תזרימי המזומנים בגב-ים, ובעקיפין גם ביכולתה לחלק דיבידנדים. יחד עם זאת, פרופיל תיק ההחזקות צפוי להיות מושפע לשלילה מריכוזיות האחזקות ומהישענות תזרימי המזומנים והשווי הנכסי על השקעה עיקרית אחת. נראות הדיבידנדים מגב-ים מוערכת על ידי מידרוג כגבוהה, בזכות טרק רקורד ממושך ויציב של חלוקה, הערכת מידרוג לעלייה ברווח הנקי וברווח התזרימי של גב-ים בטווח הזמן הבינוני-ארוך, קיומם של עודפים לחלוקה בהיקף משמעותי והיעדרן של מגבלות אפקטיביות לחלוקה אצל גב-ים. על בסיס נתוני העסקה שדיווחה החברה ומחיר השוק הנוכחי של מניית גב-ים, מינוף החברה, אשר נמדד לפי יחס חוב פיננסי מותאם לשווי נכסים מותאם, צפוי לעמוד סביב 50% לאחר תרחיש רגישות לגבי שווי השוק של גב-ים. יחס זה עשוי להשתנות בהתאם למחיר הצעת הרכש, התמורה מהשלמת מכירת הנכסים בחברה והתפתחויות נוספות, ולאורך זמן עשוי להיות תנדותי כתלות בשווי השוק של מניית גב-ים.

בחודשים הקרובים מידרוג תבחן את כלל ההשלכות של עסקה זו על הדירוג, בהתחשב בשינוי המתודולוגיה לפיה תדורג החברה ותחליט באם דירוג החברה יוותר על כנו. מידרוג תבקש לבחון בחודשים הקרובים את התפתחות הנזילות של החברה בהתאם להשלמת המקורות לעסקה, מבנה מימון החוב לעסקה ותנאיו, וכן תבחן את המדיניות הפיננסית של החברה תחת מבנה האחזקות החדש. לצד זאת נציין כי מידרוג אינה מצפה לחלוקת דיבידנדים מהחברה לבעלי המניות בשנתיים הקרובות.

ככל שהעסקה תצא אל הפועל במתווה המתוכנן על ידי החברה, בהתאם להערכת מידרוג, קיימת סבירות להותרת הדירוג על כנו, וככל שנעריך כי רמת המינוף של החברה תהיה גבוהה מהערכתנו הנוכחית וכי נזילות החברה תיחלש במידה משמעותית, הורדת הדירוג. מידרוג אינה צופה שיפור בדירוג בעקבות העסקה. נציין עוד כי קיימת מידה לא מבוטלת של אי וודאות לגבי הוצאתה לפועל של העסקה ומבנה העסקה הסופי.

נדלן בניינים, צילום: פאנדר

נדלן בניינים, צילום: פאנדר