הטבות המס מהוות כלי מדיניות ממשלתי הנועד להתמודד עם תופעות ייחודיות שקשורות לכשלי שוק או לסוגיות רווחה.

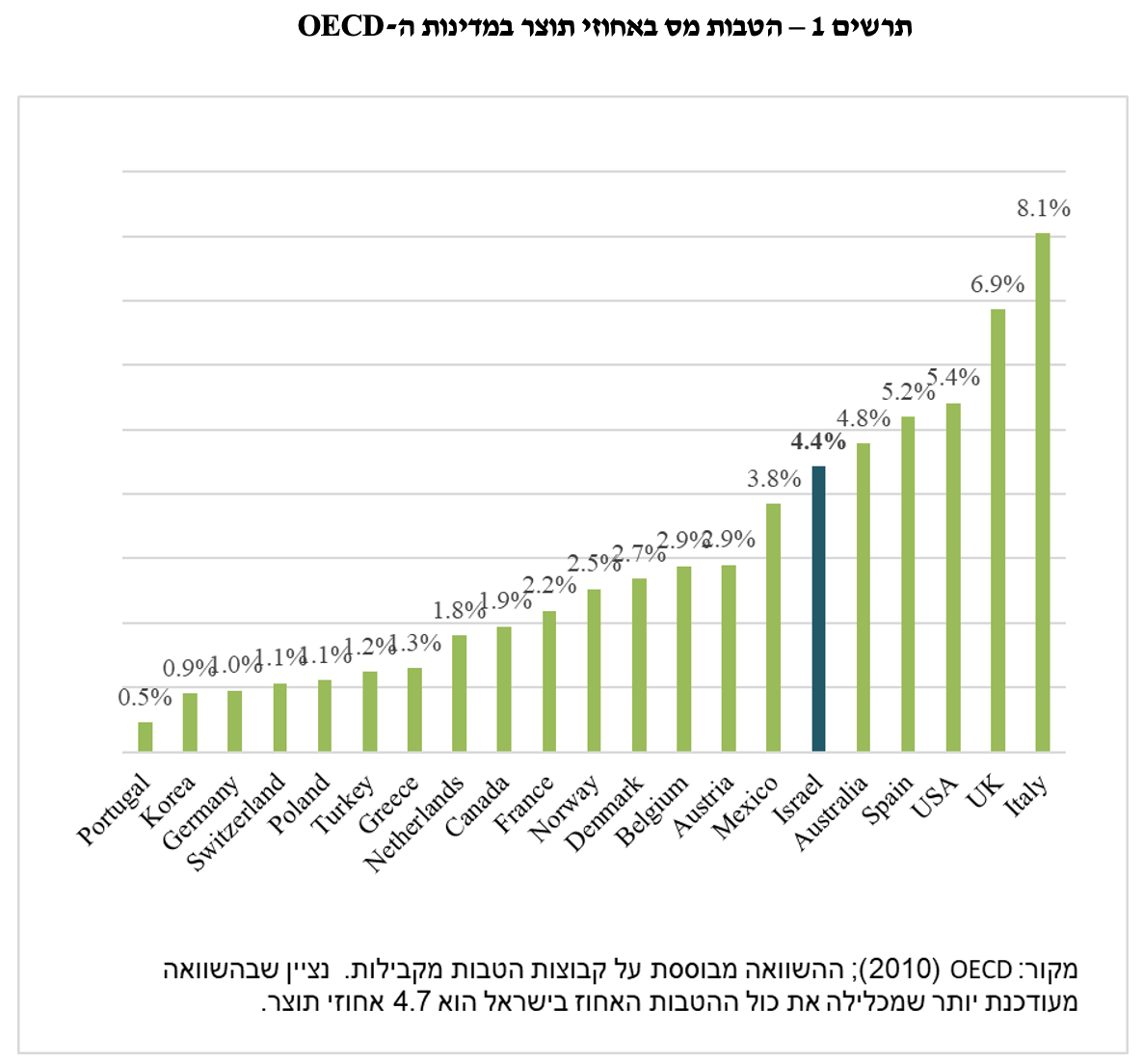

הטבות המס בישראל עלו לאורך זמן והן נאמדות בכ-70 מיליארדי ₪ המהווים בקירוב 5 אחוזי תוצר. מתן ההטבות בישראל הוא כלי הנמצא בשימוש אינטנסיבי, כפי שניתן לראות בהשוואה הבינלאומית מול מדינות ה- OECD (תרשים 1).

ההטבות בישראל ניתנות בארבעה תחומים עיקריים: הטבות בשוק ההון, תמיכה בגורמי הייצור, הטבות בתחום המע"מ והטבות בתחום הרווחה.

למשל, הטבות משמעותיות ניתנות בתחום הפנסיה, במטרה להתמודד עם "קוצר הראייה" (myopia) של הפרטים אשר ממעטים לחסוך לתקופת הפרישה; הטבה ידועה נוספת היא בתחום פטור ממס הכנסה ביישובי הפריפריה, במטרה להאיץ את האכלוס באזורים שונים בארץ. דוגמאות נוספות כוללות הטבות לעולים, הטבות המיועדות למשוך תיירים וההטבה לעובדים במסגרת קרנות ההשתלמות.

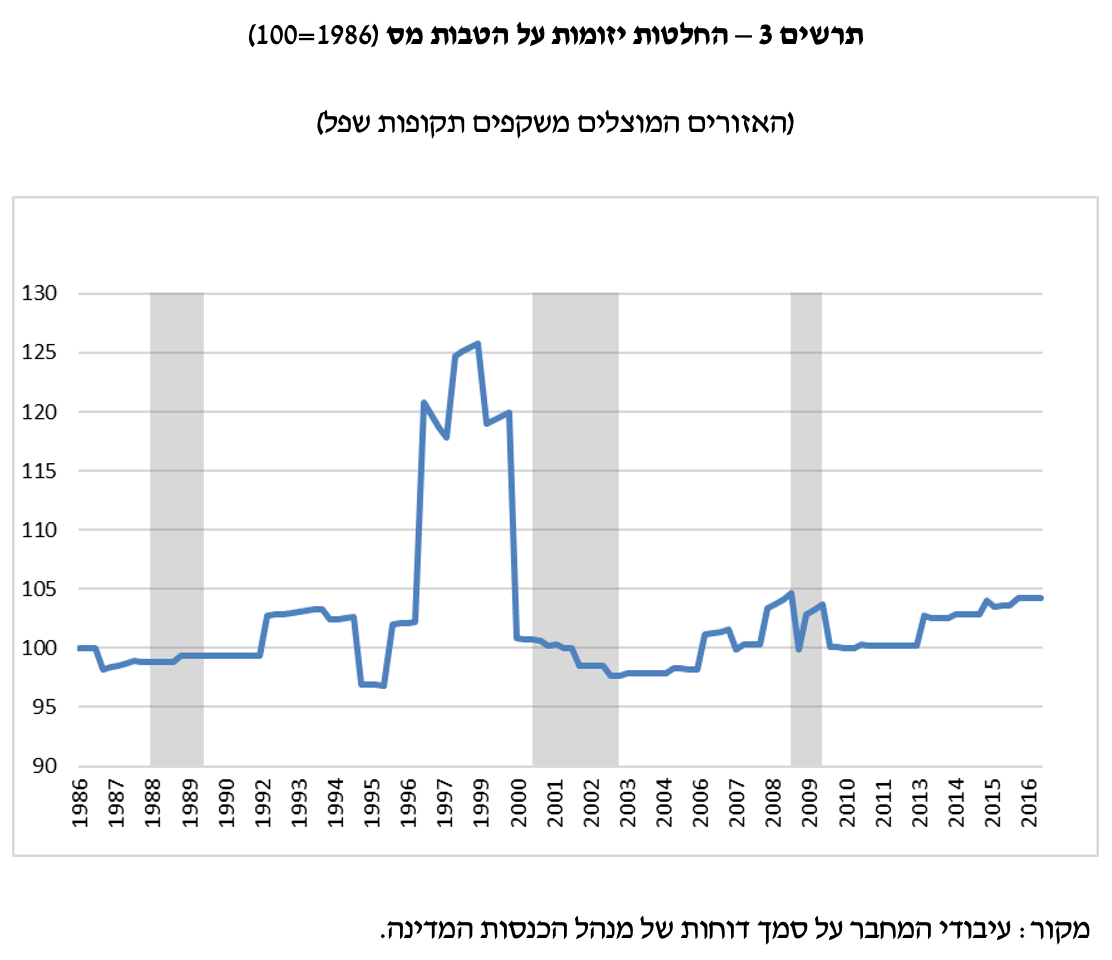

מחקר חדש של פרופ' מישל סטרבצ'ינסקי, המתייחס לתקופה 1986 עד 2016, עוקב אחר מתן ההטבות במשק הישראלי בתקופות שונות באמצעות בדיקת ההתנהגות המחזורית; כלומר, האם ההטבות ניתנות על ידי הממשלות בתקופות של גאות כלכלית או בתקופות של שפל בפעילות הכלכלית, המלוות בירידת רווחי הפירמות ובעלייה באבטלה.

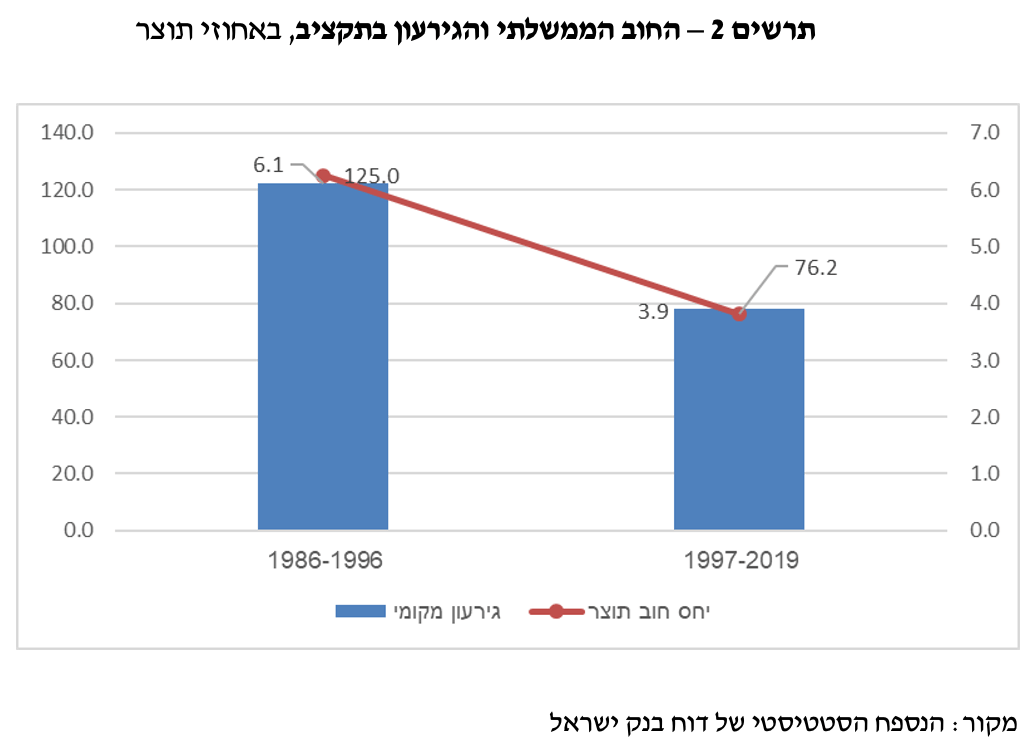

הממצא המרכזי של המחקר הוא שדפוס מתן ההטבות השתנה באופן מהותי אחרי 1997, תקופה בה המשק השיג רמות גירעון וחוב ממשלתיים נמוכות (תרשים 2); אלה הביאו לשיפור בהתנהלות התקציבית של הממשלה. שיפור זה אפשר את המעבר למדיניות פרו-מחזורית בתקופות גאות - כלומר: העלאת הטבות המס כשיש גאות בהכנסות ממסים - ואנטי-מחזורית בתקופות שפל (תרשים 3) - כלומר, הגדלת הטבות המס במצבים בהם יש מחסור בביקוש, לצורך ייצוב הכלכלה - בדומה לדפוס המקובל במדינות המפותחות.

Image by Gerd Altmann from Pixabay

Image by Gerd Altmann from Pixabay