עבור משקיעים רבים, המילה "מניות" נמצאת בסקאלה של סיכון שאינה מקובלת עליהם. דעתם, ואם יורשה לי לומר המוטעית, היא, שכל המניות הרבה יותר תנודתיות, ובעייתיות, מאשר עולם האג"ח. עולם האג"ח, המסומן בתודעתם, כרגוע יותר וסולידי הרבה יותר. מדוע? מעין מסורת מחשבתית, ובגלל שיש בהחלט עולם שלם של אגרות חוב, בעיקר מדינה, אשר מהווה מבצר של סולידיות.

למה אמרתי מוטעית? כי, כמובן, יש אג"ח ויש אג"ח, והשבוע אני רוצה להציג בפניכם קרן מנוהלת המתמחה באגרות חוב השייכות לקטגוריה הפחות סולידית של התחום. אלו אגרות החוב שהדירוג שלהן נמצא מתחת לדירוג ההשקעה. אג"ח הנחשבות לבעלת סיכון יותר גבוה בכל הקשור לסיכוי של החברה להחזיר את חובה המלא, ובזמן. אלו, שבעגה קצת גסה, מכנים "אגרות זבל".

עבור קרנות הנאמנות שיכולות להכיל אגרות כאלו הומצא סמן ברור לכל המשקיעים הפוטנציאלים בהן, והוא סימן הקריאה בשם הקרן. זהו הדבר האומר לנו שהקרן יכולה (או מוכרחת, תלוי במנדט) להשקיע באג"ח המסוכן יותר ושנהיה מודעים לכך. וכדי להיות בטוחים שאנו נמצאים בקרקע בטוחה של חוסר מניות, הוקם גם ענף בדיוק כזה: "אג"ח כללי בארץ ללא מניות עם סימן קריאה".

ואיך נבחרה הקרן שאנו נעסוק בה הפעם? פשוט מאוד: היא זו אשר הניבה הכי הרבה בשנה האחרונה. לא בשנת 2021 אלא שנה אחורה, מזמן כתיבת השורות האלו. ומיד נציין שעד תאריך העדכון האחרון של ה-10-01-2022, הקרן הצליחה להביא ללקוחותיה 11.15% שנה אחורה. מיד תאמרו: מה רק 11%? כאשר בשוקי המניות ראינו הרבה יותר מזה? והתשובה היא: זה המון!

בסה"כ, אנו עדיין נמצאים בעולם של נכסים הרבה יותר יציבים מאשר מניות. וזאת, בגלל האופי המיוחד שלהם: יש להם מחיר התחלה, אורך חיים קבוע מראש, ואחוז ריבית (צמוד או לא). וכך, פחות או יותר, ישנו מחיר סופי, קבוע מראש, במסגרת המשתנים הקיימים. מה שיכול להשתנות קצת הוא עניין הצמוד "למשהו", במידה והמשהו יתחיל להשתגע (אינפלציה...), ובמיוחד חדלות הפירעון של החברה המנפיקה. וזה, אחרי הכול, בינינו, לא משתנה כל כך הרבה... לכן, תשואה דו-ספרתית, כאשר הריבית במשק נושקת ל-0%, היא הישג אדיר מימדים שאת מידתו עוד נראה בהמשך. הבה נתחיל.

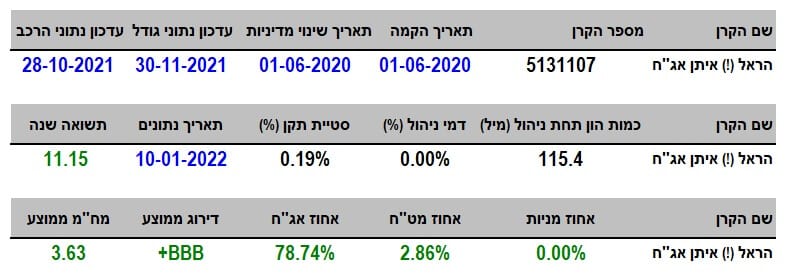

פרטי הקרן

הקרן מגיעה אלינו מבית הראל, והיא מכילה אך ורק אג"ח (78.74%), ללא מניות (0%), ובעיקר אג"ח מקומי (2.86% חשיפת מט"ח). הדירוג הממוצע של האג"ח בה הוא

BBB+,וזה אומר לנו שהקרן עושה מה שאנו רוצים: בחירת אגרות חוב בעלות פוטנציאל רווח (בשער האג"ח בבורסה) יותר מהרגיל, על ידי לקיחת סיכון בצד הדירוג שלהן.

כמו כן, המח"מ הממוצע של 3.63 שנים אומר שלפנינו אגרות של טווח בינוני אשר שערן עוד יכול לנוע הרבה לכל כיוון ולא נמצא מכווץ לקראת פקיעה קרובה. אבל, שימו לב: אין כאן 100% אג"ח אלא רק 78.74%! ההפרש נמצא בפיקדונות (מזומנים) ואג"ח ממשלתי (דמוי מזומנים). וזה בהחלט תורם להורדה משמעותית של תנודתיות הקרן. סטיית התקן של 0.19% גם מאשרת את זה היטב.

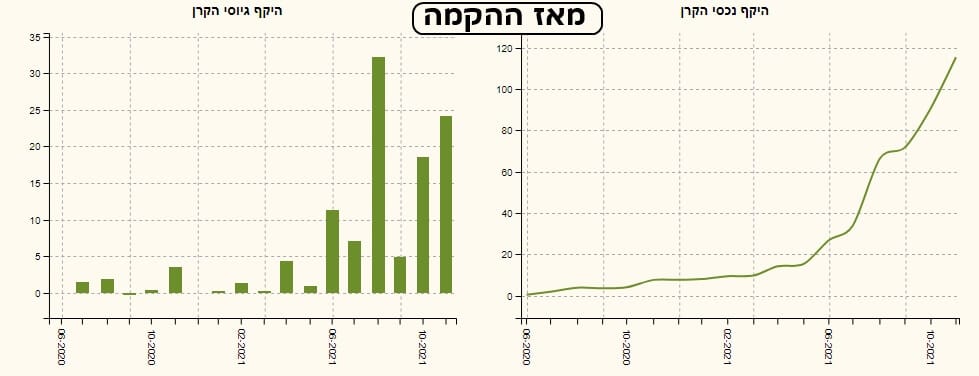

הקרן מאוד צעירה: היא הוקמה ביוני 2020, דהיינו ממש אחרי הפאניקה הגדולה מהקורונה. לא היה בה שינוי מדיניות מהותי והיא הצליחה להביא למנהליה 115.4 מיליוני שקלים כהון לניהול. גודל זה ממקם אותה במקום ה-16 (מהגדולה לקטנה) מתוך 28 הקרנות שבענף. לא מיקום גבוה כל כך, ועל כך בהמשך, כאשר נסתכל על הגיוסים. דמי הניהול הם 0%. אין הרבה מה לומר על כך חוץ משהייתי רואה בזה הזדמנות בהחלט עבור מי שיבחן את הקרן וירצה בה.

ביצועי הקרן

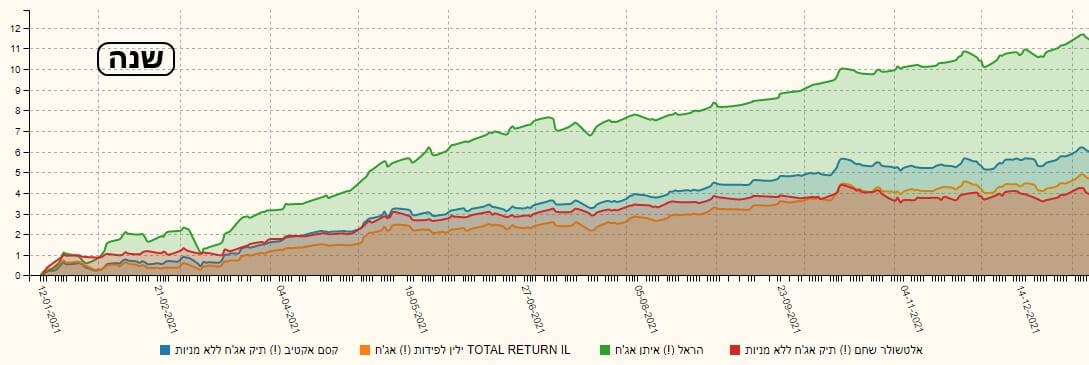

מהגרף הראשוני הזה של שנה אחורה אנו כבר מתרשמים מאוד מהמסלול היציב של תנועת מחיר הפדיון של הקרן. חוץ מתקופה קצרה, בתחילת הדרך, וסביב אמצע 2021, ראינו תנועה של 45 מעלות קלאסית ממש. זה נחמד מאוד אבל איך עשתה הקרן מול המתחרות שלה? לצורך זה אני מביא לכם השוואה קצת שונה מהרגיל. לא על פי התשואות נטו אלא דווקא שילוב עם הגודל (הקרוב מאוד להיות מידה של פופולאריות). ובכן, הנה גרף שנה של הקרן מול הגדולות בענף:

הקרן של הראל (ירוק) פשוט צפה באוויר מעל אותן קרנות בענפה המהוות את עיקר הכסף המנוהל בתחום. מעניין? הייתי נותן לזה מילה אחרת אבל מילא... מה שמעניין הוא שיש בהחלט קורלציה כיוונית בין כל הקרנות אבל ההפרשים בתנובה פשוט אדירים: הקרן של הראל מביאה כפי-3 מהקרן הפחות טובה (אלטשולר – אדום), ופי 2 מהקרן של קסם (כחול) הנמצאת במקום השני. ואיך הקרן עשתה מול המדדים הכללים? הנה גרף שנה של זה:

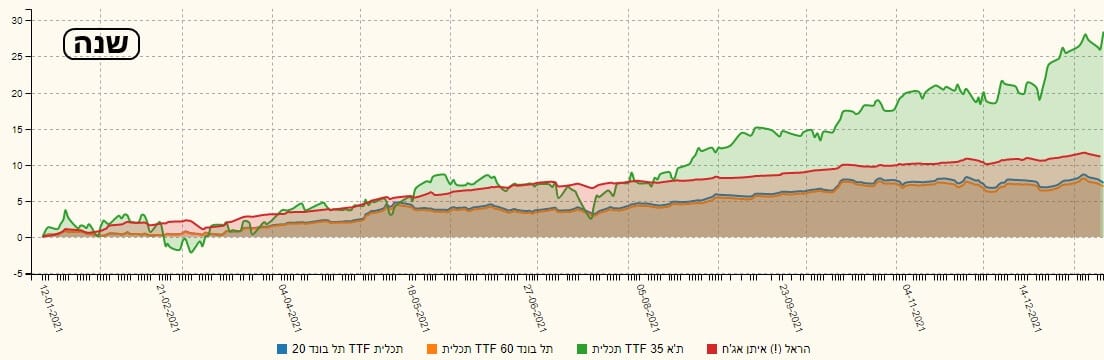

הקרן של הראל (אדום) פשוט עומדת יפה מעל שני מדדי האג"ח הכללי: תל-בונד 60 ותל-בונד 40 (קרנות מחקות של תכלית) אבל, כצפוי, די נמוכה מול שוק המניות (ת"א 35 – ירוק – קרן מחקה של תכלית). זה הגיוני אבל שימו לב למחיר התנודתיות (הסיכון היחסי) שלקחו אנשי המניות מול העלייה היציבה של הקרן של הראל. לבסוף אני רוצה להראות לכם השוואה נוספת, המראה את מה שעשתה הקרן של הראל מול קרנות מחקות של התחום. יש שתיים כאלו:

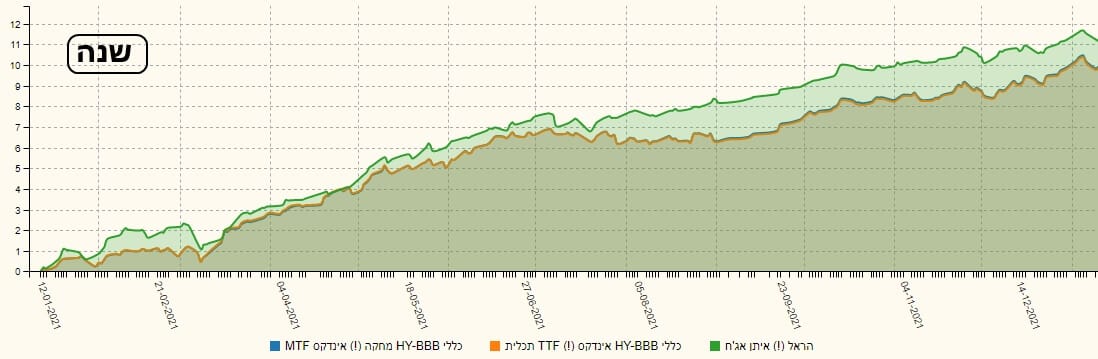

אוקי, אז בגרף השנה הזה אין את ההבדלים שראינו עם הקרנות המתחרות (הגדולות בענף) אבל, עדיין, הקרן של הראל (ירוק) מובילה מעליהן. גם הקרן המחקה של מגדל (כחול) וגם זו של תכלית (כתום) נמצאות במרחק של כ-1% עד 1.5% ברוב התצוגה. מה שמחזק את ההנחה הבסיסית שלנו הכללית: אם בחרתם בענף-קטגוריה של נכסים, ויש בחירה בין קרנות מנוהלות וקרנות מחקות באותו תחום, לרוב, המנוהלות הטובות ביותר יהיו טובות יותר מאשר המחקות. ובכך, יוכיחו ויצדיקו את ההפרש בדמי הניהול.

גיוסים ופדיונות

הפעם, וזה די נדיר, יש לנו קרן אשר הציבור מביע בה אמון בהתאם לביצועיה. כבר נאמר כאן שהקרן מאוד צעירה אבל שימו לב שהאופי הבולט של החיוב כלפיה מתבטא על ידי הגיוסים מאז אמצע 2021. היקף נכסי הקרן (ימין) משקף זאת גם כן ובצורה לא פחות בולטת. האם נראה משהו דומה בקרנות הדומות לה בקנה המידה של גודלה? הבה נראה:

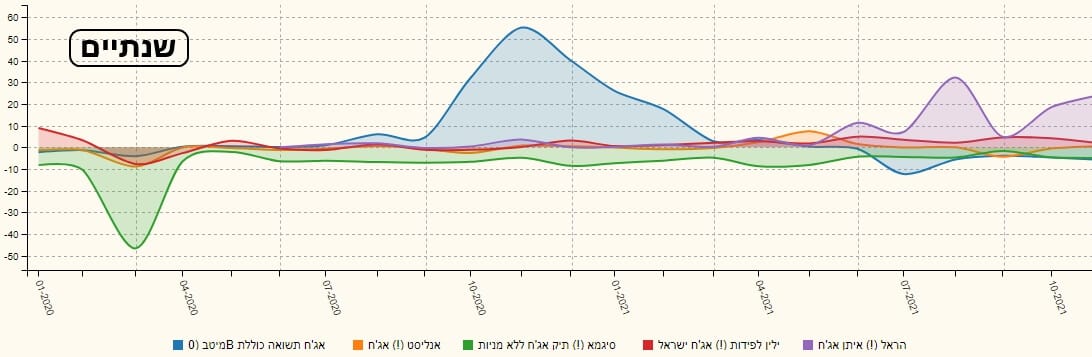

בגרף השנתיים הזה, הקרן של הראל (סגול) חיובית מאז הקמתה אבל תופסת תאוצה רק מאמצע 2021 כאשר כל האחרות (ילין-אדום, אנליסט-כתום, מיטב-כחול, סיגמא-ירוק) מדשדשים סביב ה-0 או אפילו ירדו מתחתיו כאשר הראל המריאה מעלה. קונטרסט שקשה להתווכח איתו.

לסיכום קצר אומר כך: מי שרוצה ללתת לעצמו מידת סיכון קצת יותר גבוהה, מבלי להיכנס לעולם המניות, יעשה טוב אם הוא יבחן את הענף הזה של אגרות חוב המדורגות פחות. וביניהן, הקרן של הראל, למרות היותה ממש צוציקית בגיל, מצליחה להביא הביתה תשואה נאה והכרה מדהימה של המשקיעים כלפיה. היא ממש מבקשת להיכנס לתיק המעקב שלנו, ולו כדי לבחון אם התקווה בה אכן תתגשם בטווחים הארוכים יותר. הרבה הצלחה לכולם.

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5131107

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/317

המון הצלחה לכולם!

Image: Dreamstime.com

Image: Dreamstime.com

/ קרדיט: אילוסטרציה – AI")