נקודות עיקריות

השבוע האחרון אופיין על ידי המשך ירידות מחירים בשווקים על רקע חשש שהפד עלול להעלות את הריבית בצורה אגרסיבית. סך הכול האינפלציה (7% y/y) אומנם תאמה את הציפיות המוקדמות, אך אינפלציית הליבה עלתה מעט יותר (5.5% לעומת 5.4%). מכלול הנתונים אכזבו, כולל ירידה במסחר הקמעונאי, בייצור התעשייתי, ובאמון הצרכני. התשואות הארוכות המשיכו לזחול כלפי מעלה, גם על רקע עלייה במחירי הנפט.

מאקרו ישראל: התמתנות מסוימת בינואר

הגירעון התקציבי הסתכם ב-4.5% תוצר ב-21, נמוך בהרבה מהציפיות בתחילת השנה. חל גידול מהיר בהכנסות (19% לעומת 2019) וגידול מתון בהוצאות.

כעת, לא נראה שהאומיקרון ימנע תוואי גירעון פוחת ב-2022 לכיוון 4%-3.5%.

מדד האמון הצרכני בדצמבר נותר יציב, אך המדד נמוך יחסית לרבעון ג' 21.

מדד הניידות של גוגל למקומות העבודה מצביע על ירידה של 7% בשבוע הראשון של ינואר. בשליש הראשון של ינואר, הרכישות בכרטיסי האשראי ירדו גם ב-7%.

יחד עם זאת, נתוני סחר חוץ ברבעון ד' מצביעים על התרחבות מהירה בפעילות, זאת לפי ההתרחבות גם ביצוא וגם בכל מרכיבי היבוא.

סביבת האינפלציה: מדד דצמבר הפתיע כלפי מעלה

מדד חודש דצמבר עלה ב-0.3% (הציפיות היו סביב 0.1%) וב-2.8% ב-2021.

אינפלציית הליבה עלתה ב-2.7% שנה אחורה, האצה מ-2.1% לפני חודש.

מחירי הדירות לרכישה עלו ב-1.4% בסקר האחרון וב-10.6% שנה אחורה.

ארה"ב: האצה באינפלציה

האינפלציה בדצמ' עלתה ב-7% y/y(האצה מ-6.8%), הליבה עלתה ב-5.5%.

מדד מחירי התפוקה PPI עלה ב- 9.7% (הצפי היה ל-9.8%), מ-9.6% בנוב'.

יחד עם זאת, מחירי היבוא ירדו ב-0.2% לעומת ציפיות לעלייה של 0.3%.

בדצמ' הייצור התעשייתי (ללא אנרגיה) ירד ב-0.3% (הצפי היה ל-0.5%+).

המסחר הקמעונאי ירד ב-1.9% (הצפי היה לאפס), לאחר עלייה מהירה בספט'-אוק'.

מדד האמון הצרכני ירד ב-1.8 נק' (לרמה היסטורית נמוכה) על רקע חששות אינפלציוניים. משקי הבית צופים אינפלציה של 4.9% שנה קדימה.

סין:

מדד מחירי התפוקה PPI עלה ב-10.3% y/y (נמוך מהצפוי של 11.3%).

קיימת הערכה שהסגרים ישפיעו יותר על משקי הבית מאשר על התעשייה.

אירופה:

בנוב' הייצור התעשייתי עלה ב-2.3% אך נתון אוק' עודכן ל-1.3%- מ-1.1%+.

שוק האג"ח:

מדד גבוה בדצמבר צפוי להעיב על האפיקים השקליים בתחילת השבוע.

שוק האג"ח צפוי להפנים שצפויה העלאת ריבית ראשונה עד אמצע השנה.

יחד עם זאת, במבט קדימה, ב-2022 צפויה אינפלציה נמוכה בהרבה מזו ב-2021.

הלחץ לייסוף בשקל צפוי להימשך ומרבית ההשפעות בגין השיבושים בהספקה יחלפו.

המשך לחץ לעליית תשואות בארה"ב צפוי להעיב על הארוכים בישראל.

יחד עם זאת, תגובת overshooting וחשש לאינפלציה לאחר מדד דצמבר צפויים להגביר את האטרקטיביות לאפיקים השקליים יחסית לאפיקים הצמודים.

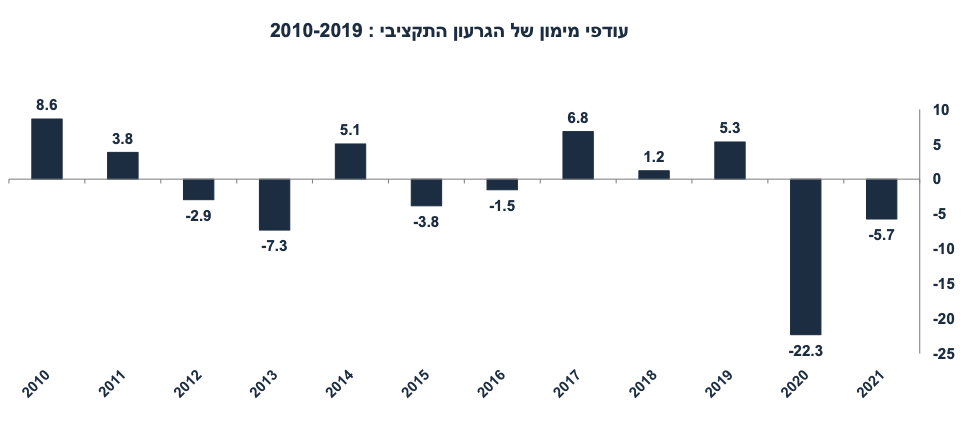

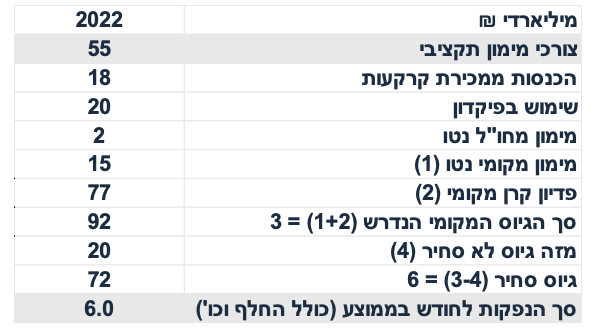

בשנת 2021 הגירעון למימון הגיע ל-68 מיליארד ₪. בפועל האוצר גייס 73.7 מיליארד ₪ (מכול אפיקי המימון: מקומי, חו"ל והפרטה).

נוצר מימון יתר של 5.7 מיליארד ₪, זאת לאחר מימון יתר של 22.3 מיליארד ₪ ב- 2020. התופעה נובעת מגירעונות נמוכים בהרבה מההערכות המוקדמות של האוצר ורצון האוצר לשמור על נזילות בשוק האג"ח לקראת סוף השנה.

משמעות הדבר, עלייה "מיותרת" בחוב הממשלתי בהיקף של 1.8% בשנתיים האחרונות.

האוצר ישאף לשמור על היקף גיוס נמוך השנה במטרה לקזז חלק מעודפי המימון.

מאקרו ישראל

מדד דצמבר הפתיע כלפי מעלה

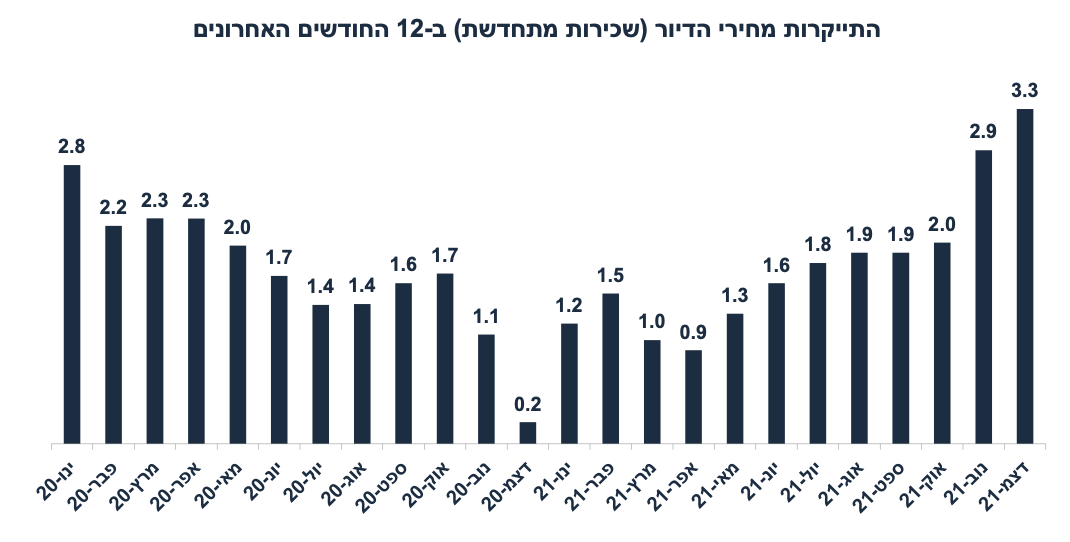

מדד דצמבר עלה ב-0.3% (יחסית לציפיות של 0.1%) כאשר מכלול סעיפי המדד הפתיע כלפי מעלה. מחירי המזון עלו ב-0.5% (מוצרי החלב עלו ב-0.9%), מחירי הרהיטים עלו ב-1.4% (לאחר מספר חודשים של רגיעה), ומחירי המכוניות עלו ב-1.3% (בדומה לקצב של החודשים האחרונים). מחירי השכירות בחוזים מתחדשים עלו ב-3.3% בשנה האחרונה (האצה מ-2.9% לפני חודש, ציפינו ל-3.1%). העלאת מס רכישה על משקיעי דיור תרמה 0.1% למדד (כצפוי). מחירי הבראה ונופש ירדו ב-1.1% (פחות מהעונתיות הרגילה של 7%-). לעומת זאת, מחירי ההלבשה עלו בצורה מתונה יחסית. מחירי הדלקים ירדו ב-3.4%.

משמעויות: ההשפעה של הגורמים "הזמניים" כגון השיבושים בהספקה עדיין איתנו. במבט קדימה, מדאיגה יותר הינה העלייה החדה במחירי השכירות.

תחזית האינפלציה עודכנה ל-1.7% ב-2022

התחזית שלנו מניחה שברבעון א' עדיין צפויות עליות מחירים בסעיפים כגון מכוניות, רהיטים וציוד לבית, מזון (גם בשל עליית המס על המשקאות). מחירי השכירות בחוזים מתחדשים יעלו ב-4.1%. צפויה האצה בקצב עליית השכר לכיוון 4.8%. מחירי הנפט בעולם ימשיכו לזחול לכיוון 91 דולר לחבית ברנט. לעומת זאת, הלחץ לייסוף בשקל צפוי להימשך לכיוון 3.0 ₪ עד סוף השנה.

צפויה העלאת ריבית באפריל:

בעוד שתי החלטות ריבית (ב-11 לאפריל) סביר להניח שכול גורמי המאקרו אשר נשקלים על ידי הוועדה המוניטארית יתמכו בהעלאת ריבית ל-0.25%: האינפלציה אחורה (קרוב ל-3%), ציפיות האינפלציה קדימה, ושיפור משמעותי בשוק העבודה (בהנחה שהשפעת האומיקרון תחלוף עד תחילת פברואר). גורמים משניים: סביר להניח שהפד יעלה את הריבית ב-16 למרץ, וכמובן סיכון האשראי בענף הנדל"ן נמשך. סביר להניח העלאת ריבית נוספת לקראת סוף השנה (כן, גם באינפלציה של 1.7%).

מוסדיים מצמצמים את החשיפה למט"ח

בחודש נובמבר גופים מוסדיים ישראליים הקטינו את שיעור החשיפה למט"ח בתיקים ל-16.8% מ-18% באוקטובר ו-19.7% בדצמבר 20. מוסדיים מכרו נטו 4.1 מיליארד דולר בנובמבר (מכירת נכסים בחו"ל בהיקף של 0.2 מיליארד ומכירת מט"ח דרך נגזרים בהיקף של 3.9 מיליארד דולר). בינואר-נובמבר, מוסדיים מכרו 25 מיליארד דולר נטו והיו גורם חשוב במגמת הייסוף בשקל. עד כה, מרבית המכירות היו במטרה לקזז את השפעת עליית ערכן של המניות בחו"ל על שיעור החשיפה למט"ח. בנובמבר חל שינוי תפיסה מסוים: מוסדיים רואים פחות כדאיות בחשיפה למט"ח בתיק. אם מגמה זו תמשך, מדובר בגורם אשר צפוי לתמוך בהמשך ייסוף בשקל.

בנובמבר, זרים הקטינו את ההחזקות באג"ח ממשלתי (ל- 10.2% מ- 11.4% מסך מצבת האג"ח), אך הגדילו מאד את ההחזקות במק"מ ל- 41.2% מ- 35%. בסך הכול בדובר בירידת ערך של כמיליארד ₪.

מספר נתונים חשובים יתפרסמו השבוע: שני: נתוני כוח אדם (אבטלה) למחצית השנייה של דצמבר. שלישי: מספר המשרות הפנויות (דצמ'), נתון חשוב כדי לבחון את מידת הלחץ בשוק העבודה. חמישי: נתוני ייצור תעשייתי ופדיון בענפי המשק (נובמבר).

מאקרו חו"ל

ארה"ב: האצה באינפלציה

בחודש דצמבר האינפלציה עלתה ב-0.5% ועלתה ב-7.0% שנה אחורה (בהתאם לציפיות), האצה מ-6.8% לפני חודש. אינפלציית הליבה עלתה ב-0.55% וב-5.5% שנה אחורה (האצה מ-4.9%). השוק ציפה לאינפלציית ליבה מעט מתונה יותר של 0.5% ו-5.4% y/y.

מחירי המזון עלו ב-0.5% וב-6.3% שנה אחורה (סעיף אשר לא נכלל באינפלציית הליבה), מזה ארוחות מחוץ לבית עלו ב-6.0% שנה אחורה (בישראל: 3.8%).

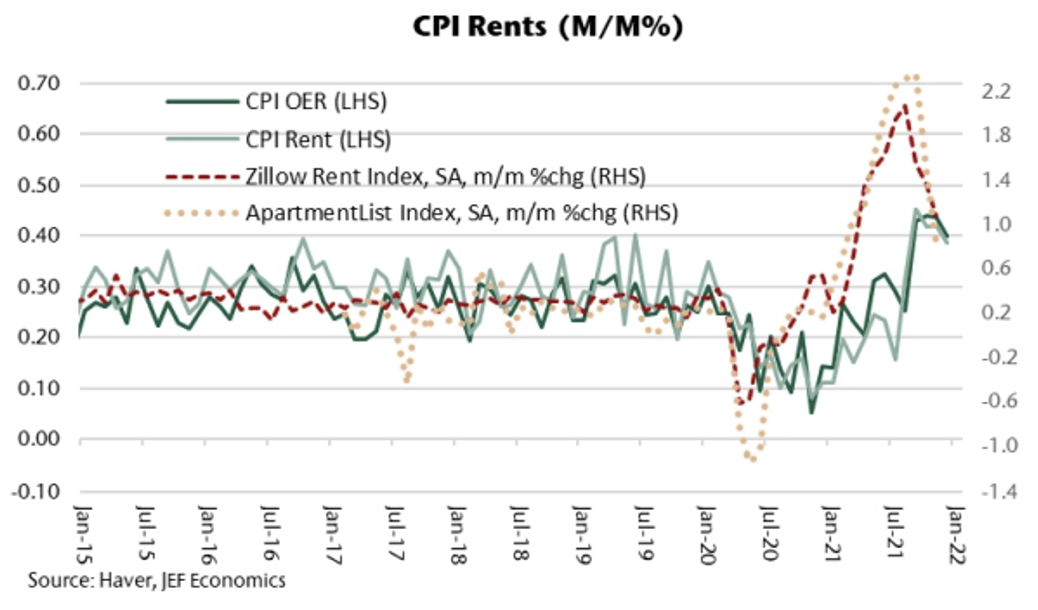

מחירי הדיור הכולל (32.4% מהמדד) עלו ב-0.4% וב-4.1%, האצה מ-3.8% לפני חודש. קיימת ציפייה להמשך האצה בסעיף זה על רקע העלייה החדה במחירי הרכישה של Case-Shiller(19% שנה אחורה). אם כי, מחירי השכירות לפי מודעות באינטרנט (Zillow, AppartmentList) מתחילים להתמתן:

מחירי הרכבים המשומשים עלו ב-3.5% וב-37.3% שנה אחורה. כנראה שהמחסור ברכבים חדשים (בעיית השבבים) עדיין איתנו. מחירי הרכבים החדשים עלו ב-1%.

מחירי ההלבשה עלו ב-1.7% וב-5.8% שנה אחורה (אצלנו: ירידה של 7.3% שנה אחורה). קשה להסביר את הפער העצום, מעבר להסבר חלקי של השפעת הייסוף בשקל. מחירי הרהיטים עלו ב-0.7%.

מחירי הטיסות עלו ב-2.7% לאחר עלייה של 4.7% לפני חודש (וב-1.4% שנה אחורה).

מחירי שירותים אישיים עלו ב-0.8% וב-4.3% שנה אחורה.

מחירי לינה מחוץ לבית עלו ב-1.2% וב-23.9% שנה אחורה (לאחר עלייה של 9.5% ב-2020).

משמעויות: מדובר בנתון אשר מצביע על האצה של ממש בסביבת האינפלציה בארה"ב בהשפעת לחצי שכר ועלייה במחירי השכירות, ולא רק גורמים "טרנזיטוריים". סביבה זו תומכת בהעלאת ריבית אגרסיבית על ידי הפד. אנו מצפים לארבע העלאות ריבית (החל מה- 16 במרץ).

נתוני מאקרו חשובים שיתפרסמו בעולם: שני: סין - הייצור התעשייתי, המסחר הקמעונאי וההשקעות (דצמבר). שלישי: גרמניה - סקר ZEW (אמון עסקי, ינואר).רביעי: ארה"ב- התחלות ואישורי בנייה (דצמבר). שישי: אירופה - אמון צרכני (ינואר).

זום אין: שוב גיוס יתר ב- 2021 מעבר לצורכי המימון של הגירעון

בשנת 2021 הגירעון למימון הגיע ל-68 מיליארד ₪. אך בפועל האוצר גייס 73.7 מיליארד ₪ מכול המקורות. האוצר גייס נטו 63.9 מיליארד ₪ בשוק המקומי (גיוס ברוטו פחות פדיון הקרן, סחיר ולא סחיר), 3.8- מיליארד ₪ גיוס נטו מחו"ל, ו-13.6 מיליארד ₪ מהפרטה (מכירת קרקעות בהיקף עצום).

לכן, נוצר עודף מימון של 5.7 מיליארד ₪ ב-2021 זאת לאחר מימון יתר של 22.3 מיליארד ₪ ב-2020. תופעה זאת נובעת מגירעונות נמוכים בהרבה מהערכות האוצר בתחילת השנה ורצון של האוצר לשמור על "נזילות" בשוק האג"ח לקראת סוף השנה כאשר הערכות הגירעון מתעדכנות.

בשנים 2017-2019 האוצר ניצל כ-13.3 מיליארד ₪ מהפיקדון למימון הגירעון. כאמור, ב-2020-2021 הפיקדון גדל ב- 28 מיליארד ש"ח:

משמעות הדבר, עלייה "מיותרת" בחוב הממשלתי בהיקף של 1.8% תוצר בשנתיים האחרונות. למעשה, במקום חוב ממשלתי אשר נאמד ב-69% תוצר השנה, תיכנון "נכון" של מימון הגירעון היה מביא אותנו לחוב של 67% תוצר. בנוסף, סביר להניח שהקטנת הנפקות האג"ח ב-28 מיליארד ₪ (בשנתיים במצטבר) הייתה מביאה לתשואות נמוכות יותר בשוק האג"ח.

האוצר צפוי לשמור על רמת הגיוס נמוכה השנה במטרה לקזז חלק מעודפי הגיוס, אך ברקע קיימת אי וודאות לגבי השפעת האומיקרון על תקציב המדינה.

בשבוע האחרון האוצר גייס 1.5 מיליארד יורו בחו"ל אשר צפויים להקל על מימון הגרעון. בנוסף, גם השנה צפויות הכנסות גבוהות ממכירת קרקעות (הנחנו 18 מיליארד ₪). האוצר צפוי לגייס כ-20 מיליארד ₪ באג"ח מיועדות בהנחה שעל יולי יופסקו ההנפקות המיועדות.

משמעות: האוצר צפוי לשמור על תוכנית גיוס סביב 1.0-1.2 מיליארד ₪ לשבוע עד סוף השנה. רמת גיוס מתונה יחסית התומכת בהמשך פתיחת ה- spread השלילי בשוק האג"ח הישראלי לעומת אג"ח ארה"ב.

Image: Dreamstime

Image: Dreamstime