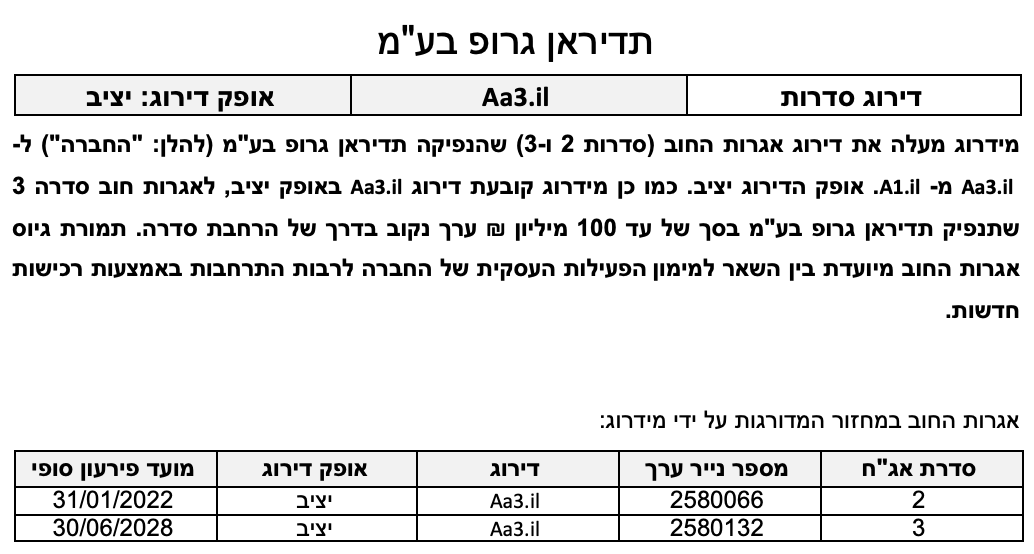

פירוט השיקולים העיקריים לדירוג

המאפיינים הפונדמנטליים של ענף מיזוג האוויר בישראל נותרו יציבים, כאשר הסביבה המאקרו כלכלית תומכת בביקושים יציבים ובצמיחתו של הענף בטווח הקצר- בינוני

ענף מיזוג האוויר בישראל הינו ענף מקומי הנשלט ע"י מספר מצומצם של שחקנים החולשים יחדיו על נתח שוק של 90% .הסיכון הענפי מוערך ע"י מידרוג כבינוני נוכח רמת תחרות גבוהה עקב שיעורי חדירה גבוהים ורמת בידול נמוכה, כאשר התחרות הינה על נתחי שוק קיימים. חסמי הכניסה לענף הינם בינוניים ונובעים מהחשיבות למותג, קשרים עסקיים חזקים עם יצרני המזגנים, ביסוס ערוצי מכירה ושירות וכן גישה למקורות מימון בשל צרכי הון חוזר משמעותיים. חלוקת הסיכונים לאורך שרשרת הערך הענפית הינה טובה, ומאפשרת לחברות להתמודד עם לחצי מחירים. בטווח הקצר, הביקוש למזגן הביתי נתון להשפעת שינויים במזג אוויר, העשויים לסייע בהקדמה או דחייה של רכישות מצד צרכנים. ואולם, המזגן הביתי מאופיין ע"י מידרוג כמוצר בסיסי למדי הנמצא בשימוש יומיומי, עם ביקוש יציב לאורך זמן. מנועי צמיחה העיקריים של הביקוש למזגן הביתי כוללים: בלאי טבעי, גידול במשקי הבית ועלייה ברמת החיים, וכן מעבר למזגנים בעלי יעילות אנרגטית גבוהה יותר. הענף חשוף לגורמים אקסוגניים כגון שינויים בשע"ח, שינויים טכנולוגיים ושינויים רגולטוריים, אשר עשויים להשפיע במידה רבה על הסביבה העסקית ועל רווחיות החברות הפועלות בענף בטווח הקצר. כמו כן, הענף מאופיין בעונתיות חזקה, כאשר עיקר המכירות נעשות במהלך חודשי האביב והקיץ - מאפיין אשר מעלה את רמת הסיכון הענפי נוכח חשיבות לניהול מוקפד של המלאי וזמינות שלו. לחברות בענף תלות גבוהה בספקים, בדר"כ אחד או שניים, אשר משפיעים במידה רבה על תנאי הסחר וזמינות המלאי, וכפועל יוצא מכך משפיעים על יכולתן של החברות להתחרות באופן יעיל ולהגיב למגמות השונות מצד הביקוש בשוק המקומי. במהלך שנת 2020 חלה עלייה ניכרת בכמות המזגנים שנמכרו בשוק המקומי, אשר נבעה מהשהייה הממושכת בבתים בשל הסגרים בעקבות התפרצות מגפת הקורונה, יחד עם שינויים בתמהיל ההוצאה לצריכה פרטית של משקי הבית אשר היה מוטה לטובת מוצרי צריכה. בשנת 2021 חלה ירידה בהיקף המכירות לשוק המקומי, אשר מבטאת להערכתנו מיצוי של עודפי ביקוש בשנה שקדמה לה. נתוני המאקרו של המשק והעמידות היחסית שהפגין בפני משבר נגיף הקורונה המתמשך, לצד שינויים בטעמים והעדפות צרכנים בכל הנוגע לטיפול וטיהור של אוויר ומעבר למודל עבודה היברידי, ייתמכו להערכתנו בצמיחה מחודשת של הענף בטווח הקצר-בינוני. על פני זמן, אנו מניחים כי שיעור הצמיחה השנתי של הענף יהיה מתואם במידה רבה עם שיעור הצמיחה השנתי הממוצע של המשק.

ענף הציוד למערכות אנרגיה סולארית ביתיות צפוי להנות מקצב צמיחה מואץ לאור שיעורי חדירה נמוכים, לצד מדיניות רגולטורית התומכת במעבר לייצור חשמל באמצעות אנרגיה מתחדשת.

שרשרת הערך הענפית מורכבת ממספר חוליות אשר כוללות את יצרני הרכיבים השונים למערכות האנרגיה הסולארית, יבואנים ומפיצים מקומיים, מתקנים ונתוני השירות. המקטע בו פעולת החברה- ייבוא והפצה בשוק המקומי של מערכות לגגות מבני מגורים ומבנים מסחריים, מאופיין ע"י מידרוג בסיכון מתון וזאת לאור תחרות נמוכה יחסית עקב מס' מצומצם של שחקנים ושיעורי חדירה נמוכים בשוק המקומי ובשוק האיטלקי אליו תכנס במהלך התקופה הקרובה, עם השלמת עסקת הרכישה של 60% ממניות VP SOLAR Srl. להערכת מידרוג, חסמי הכניסה לענף כיום הינם נמוכים-בינוניים ועשויים להשפיע על מבנה התחרות בענף בטווח הקצר- בינוני, ובשל כך, יש לבחון חסמים אלו לאורך זמן. הענף חשוף למאפייני ענף הסחר בדומה לענף ייבוא המזגנים. פעילות החברה בענף הציוד לאנרגיה סולארית נתמכת בקשרים עסקיים חזקים עם חב' Jinko המדורגת כאחת מהיצרניות המובילות בעולם לציוד אנרגיה סולארית. הגידול המשמעותי שחל בשנים האחרונות בייצור החשמל באמצעות אנרגיה מתחדשת נובע, בין היתר, מהתפתחויות טכנולוגיות, גידול בהיקף ההשקעות בתחום ומהוזלת עלויות ייצור חשמל באמצעות אנרגיה מתחדשת ביחס למקורות אנרגיה אחרים. במדינת ישראל, כמו גם במדינות נוספות בעלות אקלים ים-תיכוני, מקור האנרגיה המתחדשת הזמין ביותר הינו אנרגיה סולארית, כאשר הטכנולוגיה הפוטו-וולטאית (PV) הינה הנפוצה כיום לייצור חשמל באמצעות מקור אנרגיה זה. האטרקטיביות של ייצור חשמל באמצעות טכנולוגיה זו נובעת בין היתר מהוזלה משמעותית של מחירי הפאנלים הסולאריים, אשר רשמו ירידה ניכרת בין השנים 2010-2018, ואולם החל משנת 2020 חלה עלייה מחודשת במחירי הפאנלים וזאת כתוצאה מעלייה במחירי חו"ג המשמשים בייצור, ברקע משבר הקורונה המתמשך והשיבושים בשרשרת האספקה הגלובאלית. להערכת מידרוג, הפוטנציאל לצמיחה של הענף הינו גבוה וזאת לאור היעדים שהציבו הממשלות השונות בכל הנוגע למעבר לייצור חשמל באמצעות אנרגיה מתחדשת, אולם זה עודנו מוגבל נוכח חסמים מבניים הקיימים כיום בשוק, וכן צורך בפיתוח ויישום טכנולוגיות אגירה של אנרגיה.

מעמד עסקי ותחרותי מוביל בשוק המזגנים הביתיים, שיוסיף להוות את התרומה העיקרית להכנסות החברה ולרווחיה גם עם ביסוס החדירה לשוק הציוד הסולארי

החברה נהנית ממעמד עסקי ותחרותי מוביל בשוק מיזוג האוויר הביתי בישראל, הבא לידי ביטוי בנתח שוק משמעותי העומד על כ- 40% לאורך זמן, והיקף הכנסות של כ- 991 מיליון ₪ במגזר מוצרי הצריכה (המורכב בעיקר מחטיבת מיזוג האוויר) בארבעת הרבעונים האחרונים שהסתיימו ב-30.09.2021. מידרוג מעריכה כי המותג "תדיראן", האחראי לעיקר מכירות החברה, הינו מותג חזק בשוק המזגנים הביתי, הנשען בין היתר, על וותק, מערך שירות מבוסס, ומוניטין חיובי בקרב מתקינים מקצועיים. לתדיראן פעילות גם בשוק המזגנים בסגמנט המחיר הנמוך, תחת המותגים "אמקור" ו- "ספקטרה". לחברה פעילות נלווית בתחום השירות וכן שיווק מערכות מיזוג מסחריות וסמי-מסחריות (מערכות VRF תחת המותג "Toshiba" ו- "TADIRAN VRF"). לחברה יכולות פיתוח עצמאיות של מערכות מיזוג אוויר המקנים לה יתרון תחרותי יחסי המאפשר לה להגיב באופן יעיל ואפקטיבי למגמות השונות בשוק המזגנים. המתחרה העיקרית של החברה בתחום פעילות זה הינה "אלקטרה מוצרי צריכה בע"מ", אשר מחזיקה בנתח שוק דומה. לחברה מפעל בעפולה (בשטח של כ-18 אלף מ"ר) המשמש כאתר ייצור למערכות מיזוג אוויר ולפיתוח מוצרים חדשים, כאשר יכולות הפיתוח והייצור מקנות לחברה גמישות מסוימת במקורות הייצור. ערוצי ההפצה של החברה כוללים בעיקר מתקינים וסיטונאיים המתמחים בתחום מיזוג האוויר, וכן רשתות חשמל וחנויות עצמאיות. לצד הפעילות הוותיקה של החברה בתחום מיזוג האוויר, החברה הרחיבה את פעילותה אל תחום האנרגיה המתחדשת, עם רכישת 100% ממניות חברת "אלירן סולאר בע"מ" (כיום: "תדיראן סולאר בע"מ") ו-100% ממניות חברת "אביאם מערכות בע"מ", העמיקה החברה את פעילותה בתחום הציוד לאנרגיה סולארית בישראל. החברה פועלת בשוק הסולארי תחת המותג "תדיראן סולאר" ונהנית גם כאן ממעמד עסקי ותחרותי מוביל, הנתמך בנתח שוק של כ-30% . יש לציין כי על אף הצעדים בהם נקטה החברה להגדלת הגיוון והפיזור העסקי, עדיין להערכתנו קיימת תלות בתחום מיזוג האוויר.

לחברה ספק עיקרי של מזגנים GREE Electric Appliances Inc. ("GREE", "היצרן") שהינו אחד היצרנים הגדולים בסין בתחום המזגנים הביתיים. לחברה מערכת יחסים ארוכת שנים עם היצרן, המגובה בהסכם אספקה מתגלגל, אשר הוארך בשנת 2020 לתקופה של שלוש שנים (עד לאוגוסט 2023). בנוסף, בתחום האנרגיה הסולארית, קיימים הסכמי רכש של מערכות סולאריות ורכיבים נלווים נוספים עם שני ספקים מובילים בתחומם: Jinko, וסולאראדג'.

אנו מעריכים כי הדמיון במאפייני שרשרת הערך של פעילות החברה בשני מגזרי הפעילות - תחום מוצרי הצריכה והתחום הסולארי, תורם באופן חיובי לפעילותה. להערכת מידרוג, העמקת הפעילות בשוק האנרגיה הסולארית בישראל תוך ניצול יתרונות לגודל ומשאבים קיימים של הקבוצה, תורמים לירידה בריכוזיות העסקית שאפיינה את החברה לאורך השנים ויש בהם להפחית את סיכון האשראי.

רכישת החברה האיטלקית VP SOLAR Srl מחד תורמת לגיוון העסקי ולפיזור הגאוגרפי של החברה, מנגד היעדר טרק רקורד בשלב זה מקשה על יכולת הערכת נראות ההכנסות והתזרימים בגין רכישה זו

ב-2 בינואר 2022 דיווחה החברה על התקשורת בעסקה לרכישת 60% ממניותיה של חברת VP Solar Srl (להלן:" VP Solar), חברה איטלקית פרטית העוסקת בייבוא, תכנון, הפצה וסחר של מוצרים להרכבת מערכות פוטו-וולטאיות (PV) באיטליה ובמדינות נוספות באירופה . מכירות VP Solar כוללות מספר סגמנטים עיקריים: פאנלים, ממירים, אופטימייזרים וקונסטרוקציה. לדברי החברה, ל- VP Solar אין תלות בלקוח עיקרי כלשהו. רוב המוצרים המשווקים על ידי VP Solar נרכשים על ידה כמוצרים מוגמרים מספקים אירופאים שונים. החברה הנרכשת מציגה מחזור הכנסות של כ- 95 מיליון אירו לתקופה של 1-10/2021, וזאת בהשוואה ל- 43.9 מיליון אירו ו- 39.5 מיליון אירו בשנים 2020 ו- 2019 בהתאמה. הגידול הניכר במחזורי הפעילות של החברה הינו לאור העובדה כי שוק הציוד לאנרגיה סולארית האיטלקי הינו צעיר יחסית ומאופיין בשיעורי חדירה נמוכים וזאת בדומה לשוק בישראל, כאשר היעדים שהציבה הממשלה האיטלקית בכל הנוגע לייצור חשמל באמצעות אנרגיה סולארית ומדיניות ממשלתית התומכת בהשגת היעדים, עשויה להביא לצמיחה מואצת של השוק האיטלקי בטווח הקצר-בינוני. מידרוג רואה ברכישת החברה גורם חיובי בדירוג, אשר צפוי לתרום לעלייה משמעותית בהיקף הפעילות של החברה, לגיוון עסקי ופיזור גאוגרפי.

הכניסה לתחום האנרגיה המתחדשת צפויה להביא לשחיקה מסוימת ברווחיות אשר עד כה נתמכה בגידול במכירות ובשקל חזק

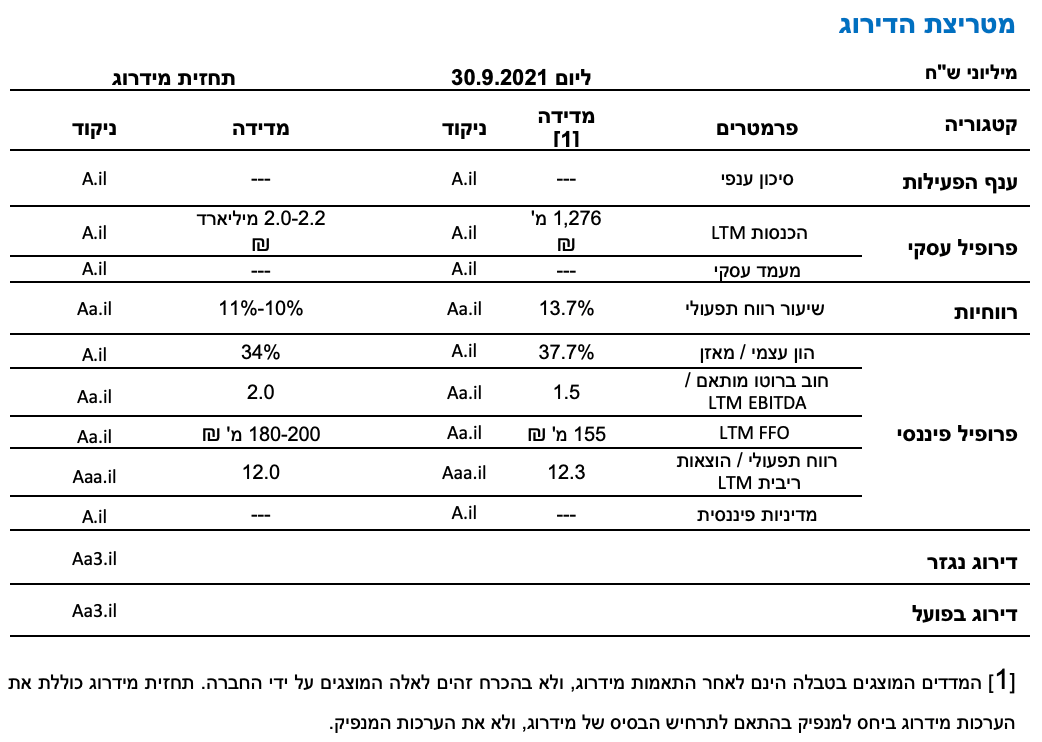

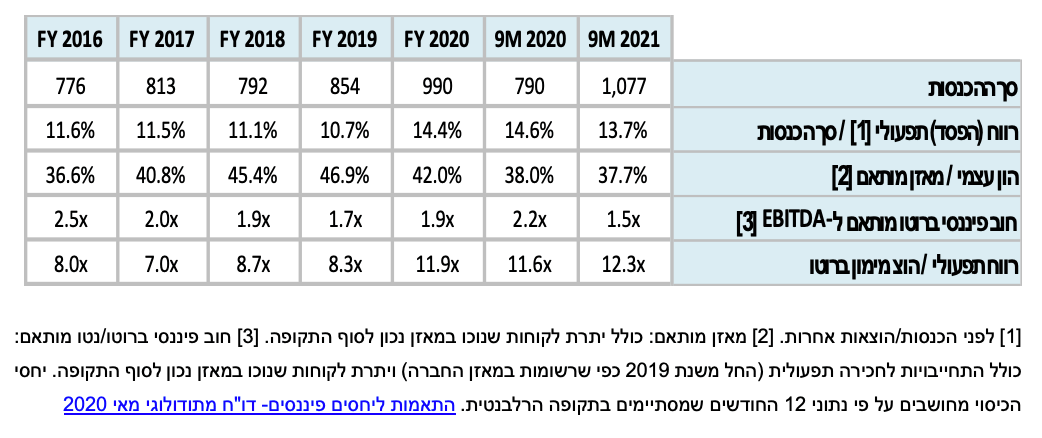

רווחיות החברה נבחנת ע"י מידרוג כשיעור הרווח התפעולי ביחס להכנסות, ובולטת לטובה ביחס לדירוג. בתשעת החודשים הראשונים של שנת 2021 נרשמה רווחיות תפעולית של כ- 13.7% (כ-12.1% בממוצע בשנים 2018-2020 ) תוך עלייה בשנת 2020 עם רוח גבית משערי החליפין ותמהיל המוצרים. הרווחיות חשופה לתנודתיות משינויים בשע"ח שקל/דולר, המגודרים באופן חלקי ע"י החברה. מגזר מוצרי הצריכה רשם הכנסות של כ- 791 מיליון ₪ בתשעת החודשים הראשונים לשנת 2021, עם שיעור רווח מגזרי של כ- 14.6%, וזאת בהשוואה להכנסות של כ- 778 מיליון ₪ ושיעור רווח מגזרי של 13.7% בתקופה המקבילה אשתקד. על אף הירידה שנרשמה בכמות המזגנים שנמכרה בשנת 2021 לעומת 2020, לא חל שינוי בהיקף ההכנסות במגזר מוצרי הצריכה ,וזאת לאור עלייה במחירי המכירה אשר נבעה מהתייקרות חו"ג ועלייה בעלויות הובלה, כאשר זו קיזזה את השפעת הירידה בכמויות. כמו כן, שינויים בתמהיל המוצרים לצד מטבע מקומי חזק, תרמו לעלייה ברווחיות הגולמית בין שתי התקופות.

מגזר האנרגיה המתחדשת אשר מוצג בדוחותיה הכספיים של החברה החל משנת 2021, רשם הכנסות של כ- 285 מיליון ₪ לתשעת החודשים הראשונים לשנת 2021, עם שיעור רווח מגזרי של כ- 12.3%. מגזר פעילות זה מאופיין בשולי רווח נמוכים יותר ביחס למגזר מוצרי הצריכה, כאשר פעילות זו מביאה לשחיקה מסוימת ברווחיות הגולמית והמצרפית, אולם מבנה עלויות תפעוליות צר של מגזר זה ממתן את ההשפעה השלילית על שיעור הרווח התפעולי המצרפי.

תרחיש הבסיס של מידרוג מעריך EBITDA של כ-200 מיליון ₪ בשנת 2021, ואילו בשנת 2022 צפוי להציג שיפור משמעותי, וינוע בטווח שבין 250-230 מיליון ₪, כשהטווח העליון לוקח בחשבון את הנבת עסקת איטליה תוך שיפור מסוים בתוצאותיה של החברה האיטלקית בהתאם לשנים קודמות. תרחיש הבסיס נשען על ההנחות העיקריות הבאות: (1) עלייה בכמויות המזגנים שתמכור החברה המוערכת בכ-6.5% אשר נתמכת בהערכות לצמיחת התמ"ג בשנת 2022 (2) עלייה בבסיס העלויות נוכח עלייה במחירי חומרי הגלם ועלויות ההובלה אשר חלקה הארי תשורשר לצרכן הסופי (3) צמיחה במגזר האנרגיה המתחדשת בהתאם לגידול הניכר הצפוי בשוק בטווח הקצר-בינוני )4) ירידה ברמת הרווחיות הגולמית לעומת ארבעת הרבעונים שהסתיימו ביום 30.09.2021 וזאת נוכח הנחתנו לעלייה כאמור בבסיס העלויות, והסטה לכוון מרכיב האנרגיה המתחדשת עם רכישת הפעילות באיטליה, המאופיין ברווחיות גולמית נמוכה מזו המאפיינת את מגזר מוצרי הצריכה.

פרופיל פיננסי יציב הנתמך בתזרימי מזומנים ויחסי כיסוי מהירים לדירוג

מלאי המזגנים מהווה את הנכס המהותי במאזן החברה, והוא גילם לאורך ארבעת הרבעונים שהסתיימו ביום 30.09.2021 טווח של 80-120 ימי מלאי , כאשר הטווח העליון מייצג הצטיידות במלאי נוכח תמורות עולמיות בשרשרת האספקה ועלויות ההובלה, וכן משתנה בחדות לאורך הרבעונים בשל עונתיות. יתרת הלקוחות מהווה נכס מהותי נוסף, אולם בחלקו הגדול מנוכה מהמאזן באמצעות עסקאות ניכיון שהחברה מבצעת באופן שוטף. להערכת מידרוג, האפשרות לנכות את חובות הלקוחות מקנה לחברה, בדומה לענף, גמישות פיננסית להארכת ימי אשראי הלקוחות. החברה נוהגת לבצע ביטוח אשראי לקוחות בהיקפים משתנים ובכך מצמצת את סיכון האשראי.

החוב הפיננסי המותאם של החברה (לרבות חובות בגין ניכיון לקוחות של כ-118 מ' ₪) עמד על כ- 300 מיליון ₪ ל- 30.9.2021, ובניכוי יתרת המזומנים של החברה עמד על כ- 130 מיליון ₪. הגידול הצפוי בחוב בשנות התחזית נאמד על ידי מידרוג בכ-200 מיליון ₪ ומיוחס לגידול במיזוגים ורכישות (לרבות מימוש האופציה בגין תדיראן סולאר) וימומן מפעילות השוטפת של החברה ולרבות גיוס חוב לרבות גיוס האג"ח (סדרה ג') האמור. עלייה זו, על אף השיפור בבסיס ה-EBITDA, מביאה להאטה ביחסי הכיסוי חוב פיננסי ברוטו מותאם לEBITDA של כ-2.0 בשנות התחזית חלף 1.5 נכון ל- 30.9.2021, ויחס הון למאזן של 34% חלף 37.7% ליום 30.09.2021.

תרחיש הבסיס של מידרוג לשנת 2022 לוקח בחשבון השקעות שוטפות ברכוש קבוע, מיזוגים ורכישות בהיקף של כ- 165 מיליון ₪ (בגין עסקת רכישת 60% מהחברה איטלקית וכן מימוש אופציה בגין תדיראן סולאר בסך של עד כ-90 מ' ש"ח ,כאשר בשנת התחזית נלקח בחשבון תשלום ראשון של כ- 45 מ' ₪ לפי מתווה העסקה שפורסם), לצד חלוקת דיבידנד לבעלי המניות בהיקף של כ- 90 מיליון ₪. שימושים אלו יותירו את החברה עם תזרים מזומנים חופשי (FCF) שלילי בשנת 2022 אשר ימומן ע"י יתרות הנזילות של החברה ועלייה בהיקף החוב. בנטרול עסקת איטליה התזרים החופשי של החברה נאמד בכ- 50-60 מיליון ₪ ללא צרכי הון חוזר.

נזילות גבוהה למול צורכי פירעון החוב וגמישות פיננסית חזקה

נכון ליום 30.09.2021, לחברה יתרות נזילות גבוהות יחסית של -168 מיליון ₪. במסגרת תרחיש הבסיס הניחה מידרוג כי החברה תשמור על יתרות נזילות בטווח של 80-100 מיליון ₪. היתרות הנזילות של החברה עומדות במתאם ישיר עם צורכי ההון החוזר שלה, ונציין כי בשנה האחרונה רתקה החברה הון חוזר לטובת הגידול במלאי ליצירת יתרון תחרותי עם התמורות בשרשרת האספקה ועלייה בעלויות התובלה בשנה האחרונה. הנזילות נתמכת גם במסגרות אשראי לא מחייבות ופנויות בהיקף של - 300 מיליון ₪, נכון ל- 30.09.2021. למול זאת נצבת החברה בפני פירעונות קרן חוב של -51 מיליון ₪ ו- 34 מיליון ₪, בשנים 2022 ו- 2023 בהתאמה (פרופורמה בהתחשב בגיוס המתוכנן). אנו מניחים שהמקורות מפעולות שמייצרת החברה יופנו להמשך חלוקת רווחים בהיקפים מתונים, בהתאם למדיניות החברה לאורך זמן. יחד עם זאת, החברה מייצרת כרית רווח גם לאחר החלוקה ולכן אנו מצפים כי יחס חוב ברוטו ל-EBITDA לאורך זמן לא יעלה על 2.0. החברה שומרת על מרווח מספק מאמות המידה הפיננסיות שנקבעו בקשר עם הגורמים המממנים. לחברה מדיניות חלוקת דיבידנד של עד 50% מהרווח הנקי המיוחס לבעלי המניות בחברה. ככל וייעשו מיזוגים ורכישות בטווח הבינוני אלו עלולים לפגוע בגמישותה הפיננסית של החברה נוכח מדיניות חלוקת הדיבידנדים האמורה. ניהול סיכוני השוק וניהול הנזילות של החברה הינם שמרניים.

Image by Lucio Alfonsi from Pixabay

Image by Lucio Alfonsi from Pixabay