עיקרים

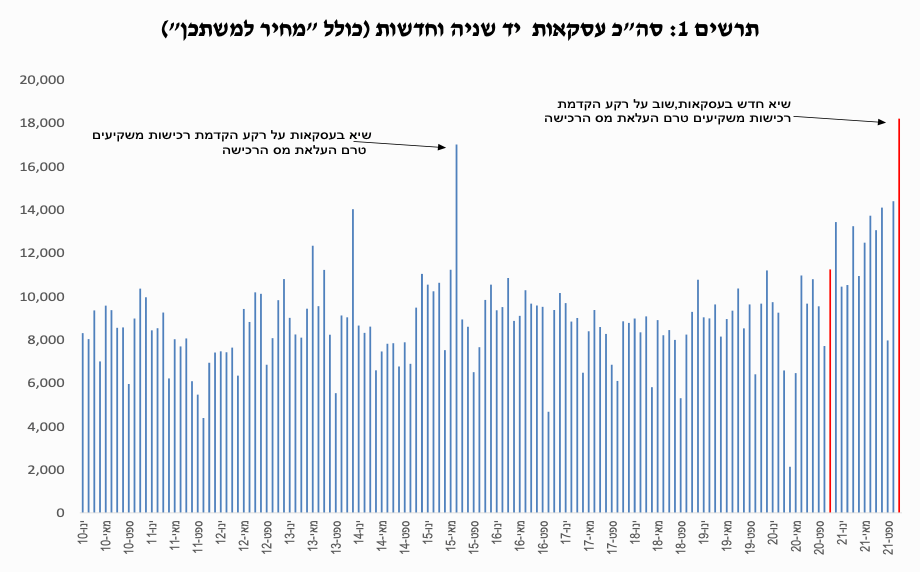

בחודש נובמבר נרכשו 18.2 אלף דירות, רמת שיא היסטורי של עסקאות בשוק הנדל"ן. זאת במידה רבה על רקע הקדמת רכישות משקיעים טרם כניסתה לתוקף של העלאת מס הרכישה ב-28 לנובמבר. בהשוואה לנובמבר 2020 זהו גידול של 62% ובהשוואה לחודש הקודם זהו גידול של 27%. בניכוי העסקאות במסגרת "מחיר למשתכן" עמד מספר העסקאות בשוק החופשי על 17 אלף, גידול של 66% בהשוואה לנובמבר 2020 וגידול של 26% בהשוואה לחודש הקודם.

רכישות המשקיעים בחודש נובמבר הגיעו לרמה חריגה של 6.7 אלף דירות, גידול של כ-200% בהשוואה לנובמבר 2020 וגידול של 41% בהשוואה לרמה הגבוהה שנרשמה בחודש הקודם. כשיעור מסך העסקאות עמד משקל המשקיעים בנובמבר האחרון על 37%, עליה של 17 נקודות אחוז בהשוואה לנובמבר 2020.

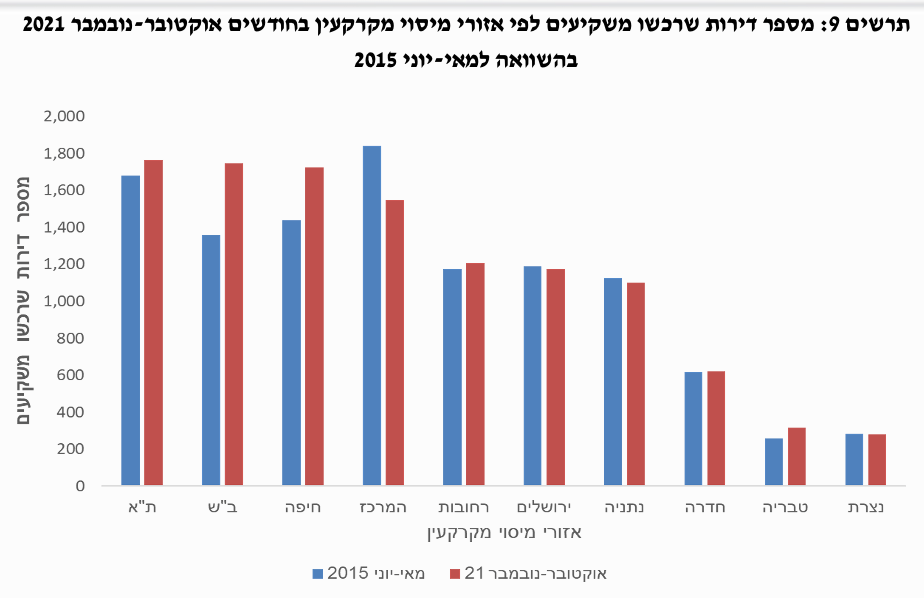

בבחינה דו-חודשית של רכישות המשקיעים באוקטובר-נובמבר האחרונים, בהשוואה לחודשיים שקדמו להעלאת המס בסוף יוני 2015, נמצא כי רכישות המשקיעים טרם העלאת המס האחרונה בנובמבר, גבוהות יותר בשיעור של 5%. באזורי הפריפריה הגידול ברכישות המשקיעים גבוה משמעותית מאשר באזורי הביקוש במרכז הארץ, וגבוהים משמעותית בהשוואה ליוני 2015.

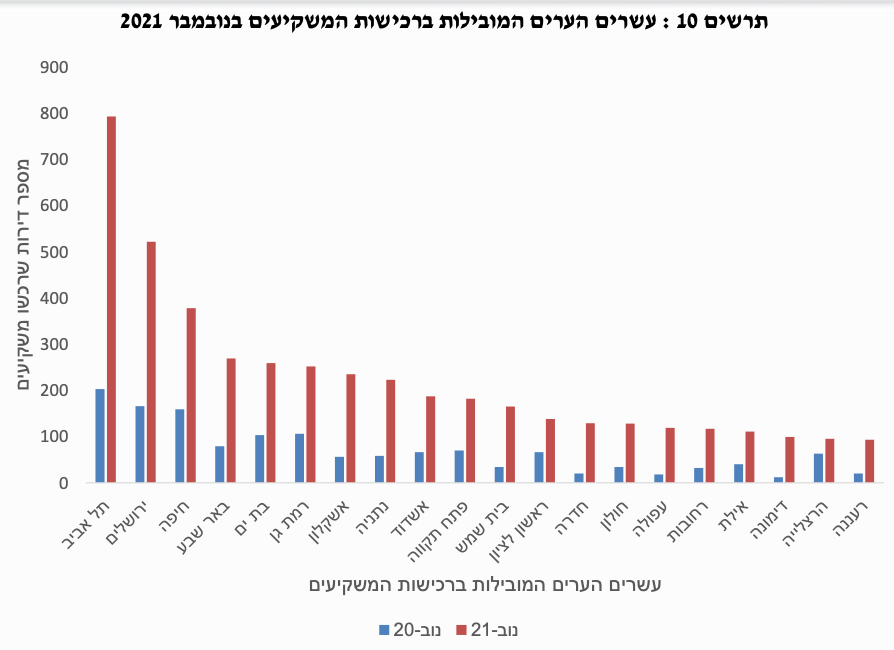

העיר ת"א מוסיפה להוביל את רכישות המשקיעים, כאשר אחריה מדורגות ירושלים, חיפה, ב"ש ובת ים. דימונה בולטת בהצטרפות לרשימת עשרים הערים המובילות ברכישות המשקיעים, עם שיעור הגידול הגבוה ביותר בהשוואה לנובמבר 2020.

מכירות המשקיעים בחודש נובמבר עמדו על 3.9 אלף דירות, הרמה הגבוהה ביותר לפחות בעשר השנים האחרונות וגידול של 88% בהשוואה לנובמבר 2020. סביר להניח כי הגידול החד במכירות המשקיעים מוסבר לפחות בחלקו בניצול ההזדמנות של ביקושים גבוהים מצד משקיעים שרוצים להיכנס לשוק טרם העלאת מס הרכישה.

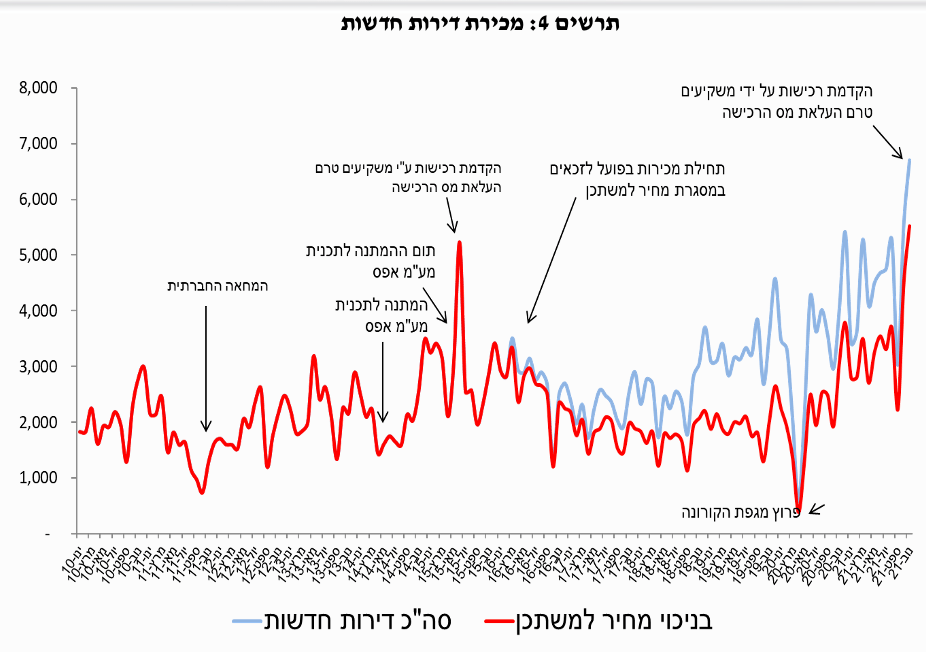

מכירות הקבלנים בחודש נובמבר הסתכמו ב-6.7 אלף דירות, הרמה החודשית הגבוהה ביותר במכירת דירות חדשות לפחות בעשרים השנים האחרונות. בהשוואה לנובמבר 2020 זהו גידול חד של 65%. בכך נרשמה גם רמת שיא בתזרים המזומנים הפוטנציאלי ממכירות אלו שהסתכמו בחודש נובמבר ב-14.5 מיליארד ₪.

רכישות "דירה ראשונה" הסתכמו ב-6.1 אלף דירות, הרמה הגבוהה ביותר ברכישות אלו לפחות מאז תחילת העשור הקודם. בניכוי הרכישות במסגרת "מחיר למשתכן" הסתכמו רכישות הזוגות הצעירים בשוק החופשי ב-4.9 אלף דירות, כאשר הגידול ברכישות אלו בולט במיוחד באזורי הפריפריה. רכישות משפרי הדיור הסתכמו ב-5.4 אלף דירות, גם כן הרמה הגבוהה ביותר ברכישות אלו לפחות מאז תחילת העשור הקודם וגידול של 34% בהשוואה לנובמבר 2020 .

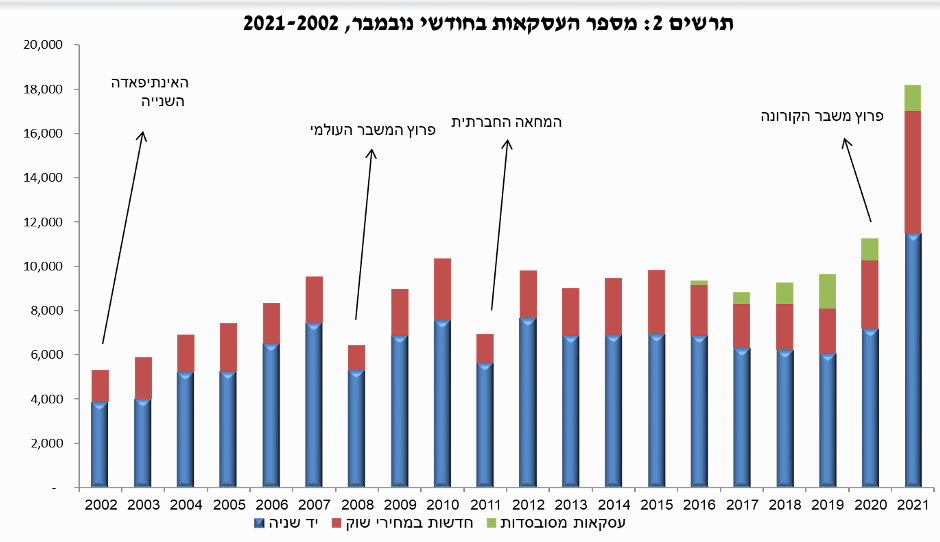

בחודש נובמבר נרשמה הרמה הגבוהה ביותר של עסקאות בשוק הנדל"ן, כאשר אלו הגיעו ל-18.2 אלף, זאת על רקע גל רכישות משקיעים טרם כניסתם לתוקף (ב-28 לנובמבר) של שיעורי המס החדשים על דירות הנרכשות להשקעה (שיעור זה הועלה משיעור מס תחילי של 5% ל-8%). בהקשר זה נציין כי רמת השיא הקודם בעסקאות בשוק הנדל"ן נרשמה ביוני 2015, במהלכו נרכשו 17 אלף דירות, זאת גם כן על רקע הקדמת רכישות משקיעים טרם העלאת מס הרכישה (העלאת המס האחרונה, בסוף נובמבר, החזירה את מדרגות מס רכישה לרמתן בסוף יוני 2015, לאחר שאלו הורדו בסוף יולי 2020).

בהשוואה לנובמבר 2020 נרשם גידול של 62% בסך העסקאות וגידול של 27% בהשוואה לחודש הקודם (אוקטובר 2021), אשר גם הוא כשלעצמו היה מהגבוהים ביותר שנרשמו בשוק הנדל"ן.

בניכוי העסקאות בסבסוד ממשלתי ("מחיר למשתכן") הסתכם מספר העסקאות בשוק החופשי בחודש נובמבר ב-17 אלף, גידול של 66% בהשוואה לנובמבר 2020 וגידול של 26% בהשוואה לחודש הקודם.

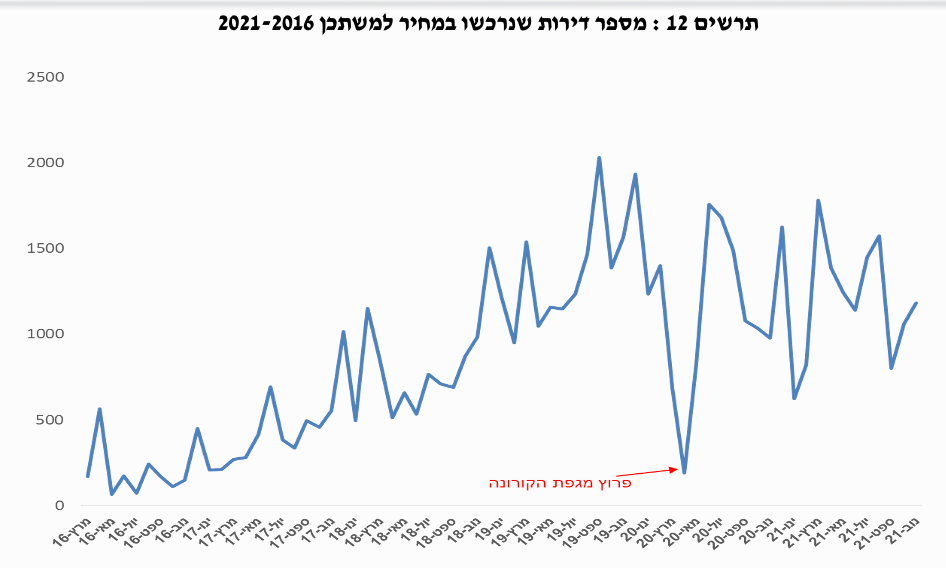

בהשוואה לרמת העסקאות המאפיינת את חודשי נובמבר בעשר השנים האחרונות, כפולה רמת העסקאות בנובמבר האחרון מממוצע רב שנתי זה. רמת העסקאות בדירות יד שניה בלבד בנובמבר האחרון גבוהה מסך העסקאות (חדשות+יד שניה) בחודשי נובמבר בעשרים השנים האחרונות (ראה תרשים 2).

מתחילת השנה ועד חודש נובמבר של 2021 נרכשו 139 אלף דירות, הרמה השנתית הגבוהה ביותר, לפחות בעשרים השנים האחרונות.

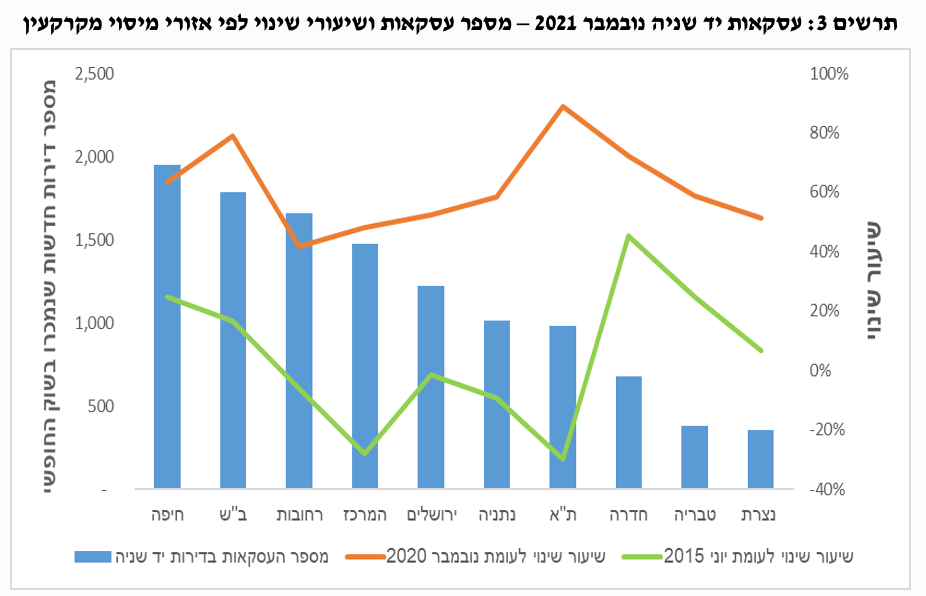

סך העסקאות בדירות יד שניה בחודש נובמבר עמד על 11.5 אלף, גידול של 60% בהשוואה לנובמבר 2020 וגידול של 30% בהשוואה לחודש הקודם. רמה זו נמוכה ב-2% מרמת השיא שנרשמה ביוני 2015 (עובדה המלמדת כי השיא שנרשם בסך העסקאות בנובמבר היה בהובלת פלח השוק של הדירות החדשות). בפילוח גיאוגרפי נמצא כי הגידול החד בעסקאות יד שניה בהשוואה לנובמבר 2020 הקיף את כל האזורים, כאשר שיעור גידול זה נע בין 48% באזור המרכז לגידול של 89% באזור ת"א.

כאשר בוחנים את רמת העסקאות בדירות יד שניה בנובמבר לעומת זה של יוני 2015, לפי אזורי מיסוי מקרקעין, בולטת העובדה כי באזורי הפריפריה גבוהה יותר רמת העסקאות בנובמבר השנה, ולהיפך באזורי הביקוש במרכז הארץ. כך למשל, בעוד שבאזורי חיפה וב"ש גבוהה רמת העסקאות בדירות יד שניה בנובמבר האחרון בשיעורים של 25% ו-17%, בהתאמה בהשוואה ליוני 2015, כאשר באזור חדרה מגיע פער זה אף ל-45%, באזורי ת"א והמרכז נמוכה רמת העסקאות בדירות יד שניה בנובמבר האחרון בשיעור של כ-30% מזו שנרשמה ביוני 2015. אזורי ב"ש וחיפה גם מובילים את מכירת דירות יד שניה בחודש נובמבר (תרשים 3).

מכירות הקבלנים בחודש נובמבר הסתכמו ב-6.7 אלף דירות, הרמה החודשית הגבוהה ביותר במכירת דירות חדשות לפחות בעשרים השנים האחרונות. בהשוואה לנובמבר 2020 זהו גידול חד של 65% וגידול של 22% בהשוואה לחודש הקודם. בניכוי המכירות במסגרת "מחיר למשתכן" הסתכמו מכירות הקבלנים בשוק החופשי ב-5.5 אלף דירות, גם כן הרמה הגבוהה ביותר לפחות בעשרים השנים האחרונות. בהשוואה לנובמבר 2020 זהו גידול חד של 80%.

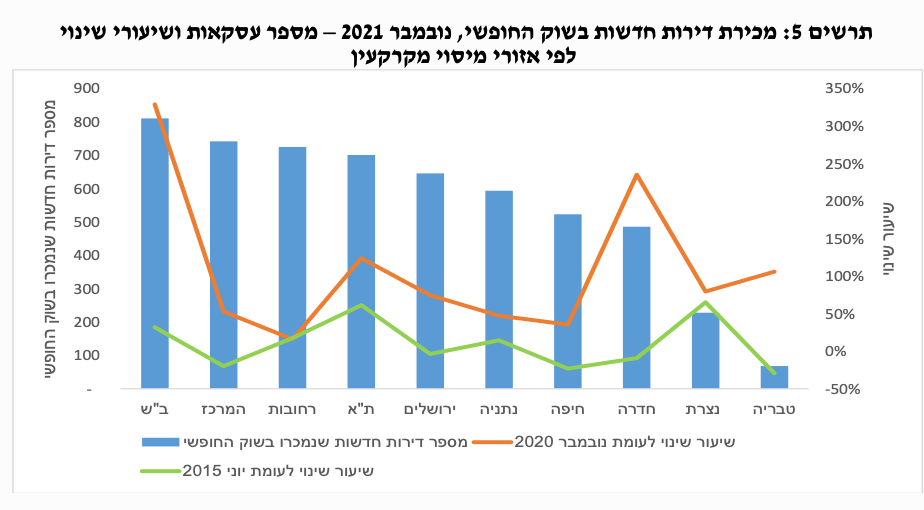

בפילוח גיאוגרפי של מכירות הקבלנים בשוק החופשי בולט אזור ב"ש עם גידול חריג של 329% בהשוואה לנובמבר 2020 והרמה הגבוהה ביותר של מכירת דירות חדשות בשוק החופשי מבין כל האזורים (811 דירות). רמה זו גם גבוהה בשיעור של 32% בהשוואה לשיא הקודם במכירת דירות חדשות באזור זה שנרשם ביוני 2015 (ברמה הארצית פער זה עומד על 6% "בלבד"). אזור ת"א בולט אף הוא עם סך מכירות של 700 דירות חדשות בשוק החופשי, המהווים גידול של 124% בהשוואה לנובמבר 2020, ורמה הגבוהה ב-62% בהשוואה לשיא הקודם שנרשם באזור זה ביוני 2015. מנגד, במחצית מהאזורים נמוכה רמת מכירת דירות חדשות בשוק החופשי בנובמבר האחרון בהשוואה לשיא של יוני 2015, כאשר ביניהם בולט אזור המרכז עם פער שלילי של 20% ואזור חיפה עם פער שלילי של 23%. העובדה לפיה אזור חיפה בולט עם פער חיובי של 24% בפלח השוק של דירות יד שניה, בהשוואה ליוני 2015, לעומת פער שלילי של 23% במכירת דירות חדשות בהשוואה ליוני 2015, מוסברת במידה רבה בנטייה של המשקיעים באזור זה לרכוש בעיקר דירות יד שניה.

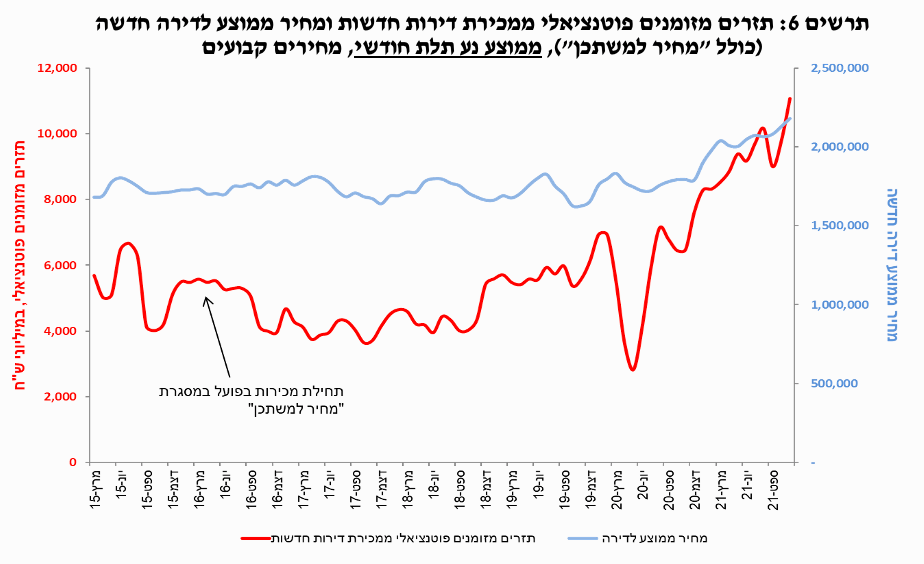

רמת השיא במכירות הקבלנים (כולל "מחיר למשתכן") בחודש נובמבר מצאה ביטוי גם ברמת שיא בתזרים המזומנים הפוטנציאלי ממכירות אלו באותו חודש, אשר הסתכמו ב- 14.5 מיליארד ₪. גידול ריאלי של 93% בהשוואה לנובמבר 2020 וגידול ריאלי של 18% בהשוואה לחודש הקודם. מתוך סך תזרים המזומנים בחודש נובמבר, כ-11% בלבד נבעו ממכירות במסגרת "מחיר למשתכן", ירידה של חמש נקודות אחוז בהשוואה לנובמבר 2020. בהשוואה לנובמבר 2019, טרם פרוץ מגפת הקורונה, אשר מצאה ביטוי בין היתר בירידה במכירות אלו בסבסוד ממשלתי, ירד משקל מכירות "מחיר למשתכן" בסך תזרים המזומנים של הקבלנים בעשרים נקודות אחוז.

רכישות המשקיעים בחודש נובמבר הגיעו לרמה חריגה של 6.7 אלף דירות, גידול של כ-200% בהשוואה לנובמבר 2020 וגידול של 41% בהשוואה לרמה הגבוהה שנרשמה בחודש הקודם, כל זאת על רקע העלאת מס הרכישה על דירות הנרכשות להשקעה, עליה הוכרז בסוף אוקטובר 2021 ואשר נכנסה לתוקף ב-28 לנובמבר. בהשוואה לשיא רכישות המשקיעים שנרשם ביוני 2015, גם על כן על רקע הקדמת רכישות משקיעים טרם העלאת מס הרכישה באותה עת, נמוכות רכישות המשקיעים בנובמבר האחרון ב-12% מאותו שיא. אלא שכאשר מביאים בחשבון את העובדה לפיה רכישות המשקיעים טרם העלאת המס בנובמבר נפרסו על פני חודשיים (אוקטובר-נובמבר), בשל פרק הזמן שחלף בין מועד ההכרזה על ההחלטה לבין מועד כניסת מדרגות המס החדשות לתוקף, הרי שבבחינה דו חודשית זו גבוהות יותר רכישות המשקיעים באוקטובר-נובמבר 2021 בהשוואה למאי-יוני 2015 בשיעור של 5%. כפי שיפורט להלן, באזורי הפריפריה, בפרט ב"ש וחיפה הגידול ברכישות המשקיעים גבוה משמעותית מאשר באזורי הביקוש במרכז הארץ, וגבוהים משמעותית בהשוואה ליוני 2015.

כשיעור מסך העסקאות עמד משקל המשקיעים בנובמבר האחרון על 37%, עליה של 17 נקודות אחוז בהשוואה לנובמבר 2020, וגידול של ארבע נקודות אחוז בהשוואה לרמה הגבוהה כשלעצמה שנרשמה כבר בחודש אוקטובר האחרון. בהשוואה לשיא ההיסטורי ברכישות המשקיעים ביוני 2015 נמוך עדיין משקל המשקיעים בנובמבר האחרון בשמונה נקודות אחוז, זאת במידה רבה על רקע גידול חד ברכישות בזוגות הצעירים, הכוללות בנובמבר האחרון גם רכישות בסבסוד ממשלתי (מחיר למשתכן), ואלו עדיין לא היו ביוני 2015.

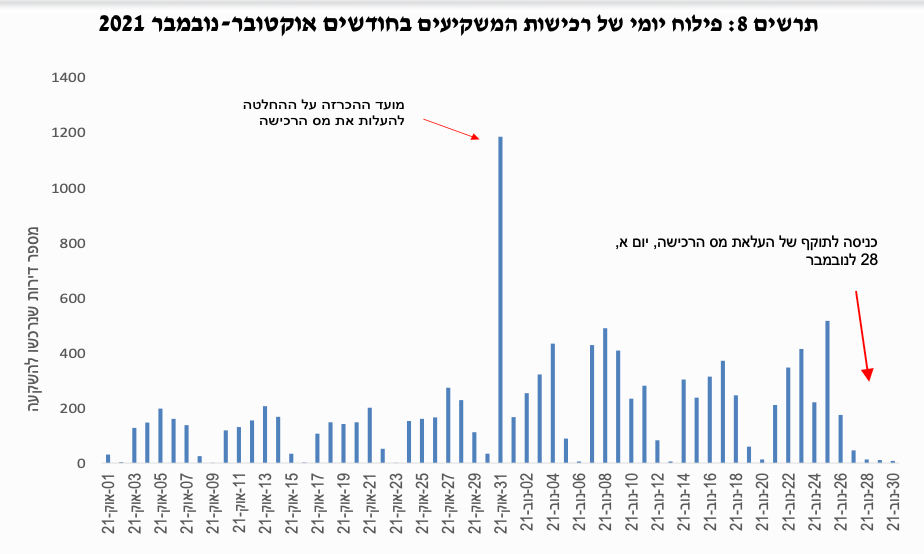

בניתוח רכישות המשקיעים על פני ימי החודש, כאשר ב-30 לאוקטובר פורסמה ההחלטה להעלות את מס הרכישה, וזו נכנסה לתוקף ב-28 לנובמבר (לאחר אישור ועדת הכספים), נמצא כי בשבוע השני של נובמבר, כעשרה ימים לאחר ההכרזה על העלאת המס, הגיעה רמת הרכישות היומית הממוצעת לשיא של 369 דירות ליום (ממוצע לימים א-ה), גבוהה ב-87% מהממוצע של רכישות אלו בשבוע לפני ההכרזה על העלאת המס. בשבוע שלפני העלאת מס הרכישה בפועל, במהלכו פורסם כי העלאת המס תיכנס לתוקף בתחילת השבוע שלאחריו, עמד ממוצע הרכישות היומי על 342 דירות, נמוך במעט (7%) משיא הרכישות בשבוע השני של נובמבר. באף אחד מימי נובמבר לא "שוחזר" שיא הרכישות היומי שנרשם ביום מועד ההכרזה על העלאת המס (1.2 אלף דירות). יש בממצאים אלו כדי לרמז כי פוטנציאל רכישות המשקיעים בעקבות ההתראה על העלאת המס כבר הגיע קרוב למיצוי מרבי, כך שגם אם היה חל עיכוב נוסף בכניסת מדרגות המס החדשות לתוקף לא היה בכך כדי לשנות מהותית את סך הדירות שהיו נרכשות להשקעה (תרשים 8).

בפילוח רכישות המשקיעים לפי אזורי מיסוי מקרקעין נמצא כי הגידול החד ברכישות המשקיעים הקיף את כל האזורים, כאשר באזורי ב"ש וטבריה אף גבוהות יותר רכישות המשקיעים בנובמבר האחרון מהשיא הקודם שנרשם ביוני 2015. מאחר וכפי שצוין, כבר באוקטובר נרשם גידול חד ברכישות המשקיעים, בפרט עם ההודעה על ההחלטה להעלות את מס הרכישה, בחנו את רמת הרכישות באוקטובר-נובמבר האחרונים בהשוואה למאי-יוני 2015 (על רקע השוואה זו נציין כי גם ב-2015 היו פרסומים קודמים על הכוונה להעלות את מס הרכישה, כאשר עניין זה אף היה חלק מההסכם הקואליציוני). בניתוח זה בולטים אזורי הפריפריה ברמות גבוהות יותר של רכישות בהשוואה ל-2015, כאשר באזורי ב"ש וחיפה רמות אלו גבוהות ב-29% ו-20%, בהתאמה, בהשוואה למאי-יוני 2015. מנגד, באזורי הביקוש במרכז הארץ נעים פערים אלו בין פער שלילי של 16% באזור המרכז לפער חיובי מקסימלי של 5% באזור ת"א (ראה תרשים 9). יש בכך כדי לרמז כי המשקיעים הזדרזו לרכוש דירות באזורים הזולים יחסית, אף כי במונחים כספיים החיסכון בגובה המס באזורים היקרים יותר משמעותי יותר.

בפילוח רכישות המשקיעים בחודש נובמבר לפי ערים, תוך התמקדות בעשרים הערים המובילות ברכישות אלו בחודש נובמבר, נמצא כי מרבית הערים הנמנות על צמרת זו היו מהבולטות ברכישות המשקיעים גם בחודשים הקודמים. ת"א מוסיפה להוביל רכישות אלו, עם כ-800 דירות שנרכשו להשקעה בחודש נובמבר האחרון, גידול של 291% בהשוואה לנובמבר 2020. אחריה מדורגות ירושלים, חיפה, ב"ש ובת ים (תרשים 10). לגבי בת ים יש לציין, עיר זו העיר היחידה בצמרת רכישות המשקיעים שמספר הדירות שנרכשו בה להשקעה בחודש נובמבר היה נמוך מזה שנרשם בה בחודש אוקטובר. זאת במידה רבה על רקע מיצוי מבצע מכירות למועדון צרכנות גדולות באחד הפרויקטים הגדולים בעיר זו בחודשים הקודמים. עיר שבולטת בכניסה לעשרים המובילות ברכישות המשקיעים בחודש נובמבר היא דימונה, אשר הובילה את הגידול ברכישות המשקיעים באותו חודש (מאה דירות נרכשו להשקעה, גידול של 725% בהשוואה לנובמבר 2020). על רקע נתונים אלו נציין כי במהלך נובמבר נערך בעיר זו מבצע מכירות באחד הפרויקטים החדשים בעיר.

מכירות המשקיעים בחודש נובמבר עמדו על 3.9 אלף דירות, הרמה הגבוהה ביותר לפחות בעשר השנים האחרונות וגידול של 88% בהשוואה לנובמבר 2020. סביר להניח כי הגידול החד במכירות המשקיעים מוסבר לפחות בחלקו בניצול ההזדמנות של ביקושים גבוהים מצד משקיעים שרוצים להיכנס לשוק טרם העלאת מס הרכישה. דהיינו, משקיעים שממילא התכוונו למכור את הנכס בחודשים הקרובים, הקדימו מכירה זו, בפרט ככל שהדירה ממוקמת באזורים בהם הביקוש הינו בעיקר מצד משקיעים (למשל דירות בקרבת אוניברסיטאות, מרכזי ערים וכדומה). בפילוח גיאוגרפי נמצא כי הגידול החד במכירות המשקיעים הקיף את כל האזורים, בהובלת אזורי ת"א וב"ש, אשר כפי שצוין קודם לכן בלטו במקביל ברכישות משקיעים.

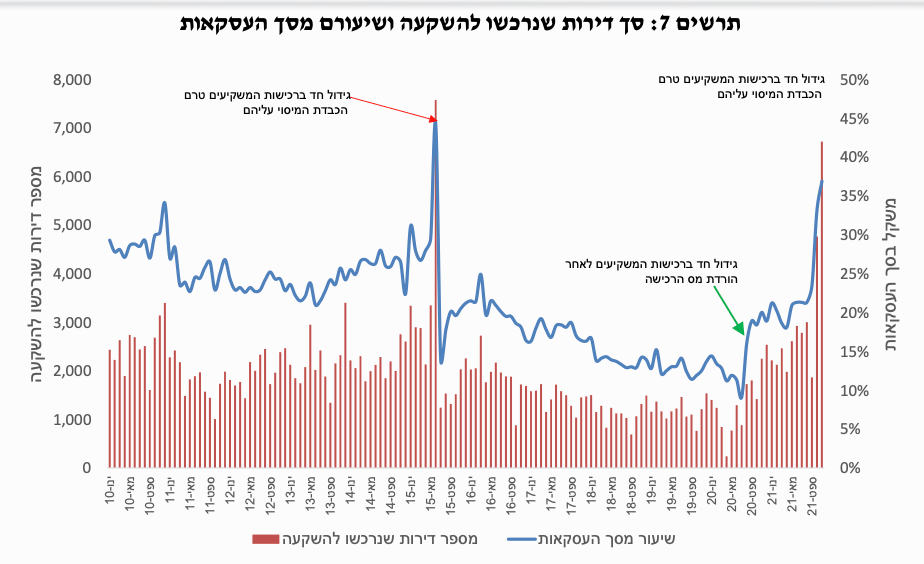

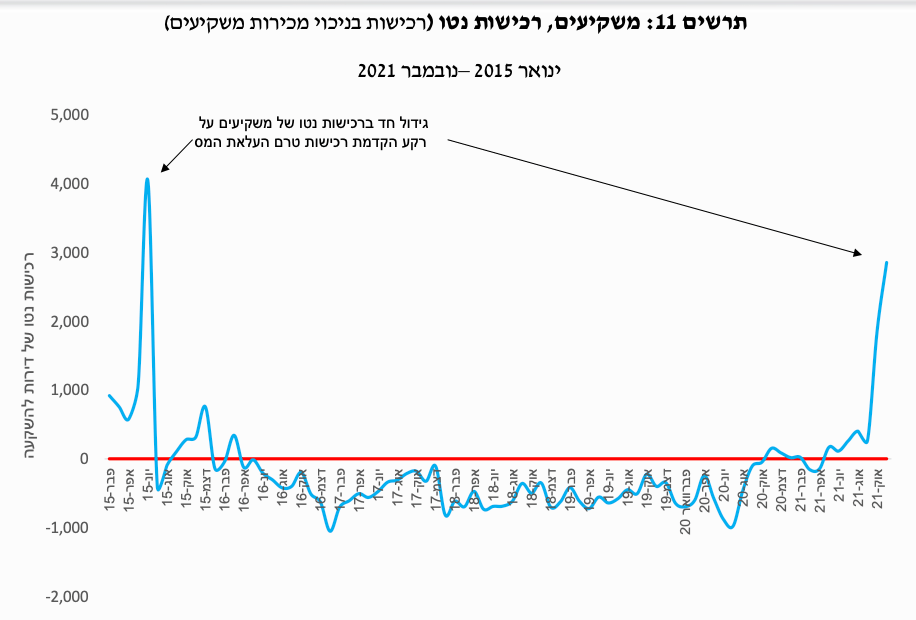

הגידול החריג ברכישות המשקיעים בחודש נובמבר קיזז לחלוטין את הגידול המשמעותי במכירות המשקיעים, כך שנטו גדל "מלאי" הדירות בידי משקיעים בחודש זה ב-2.8 אלף דירות, הגידול הגבוה ביותר ב"מלאי" זה מאז יוני 2015. בשנים עשר החודשים האחרונים גדל "מלאי" הדירות בידי משקיעים ב-5.8 אלף דירות, זאת לאחר שבשנים עשר החודשים הקודמים לנובמבר 2020 ירד מלאי זה בכ-5.5 אלף דירות.

רכישות הזוגות הצעירים הסתכמו בחודש נובמבר ב-6.1 אלף דירות (כולל "מחיר למשתכן"), הרמה הגבוהה ביותר ברכישות אלו לפחות מאז תחילת העשור הקודם. בהשוואה לנובמבר 2020 זהו גידול של 23%. בניכוי הרכישות במסגרת "מחיר למשתכן" הסתכמו רכישות הזוגות הצעירים בשוק החופשי ב-4.9 אלף דירות, גם כן גידול של 23% בהשוואה לנובמבר 2020 והרמה הגבוהה ביותר ברכישות אלו לפחות מאז תחילת העשור הקודם. נציין כי רמה זו גבוהה ב-2% בהשוואה לשיא הקודם שנרשם ביוני 2015, כאשר באזורי הפריפריה פער זה אף גבוה יותר. כך למשל, באזור ב"ש עמדו רכישות הזוגות הצעירים בשוק החופשי בחודש נובמבר על 800 דירות, רמה הגבוהה ב-26% מאשר ביוני 2015. באזורי חדרה ונצרת פער זה אף גבוה יותר. מנגד, באזור המרכז עמדו רכישות הזוגות הצעירים בשוק החופשי בחודש נובמבר על 610 דירות, נמוכות ב-29% מהשיא שנרשם ביוני 2015. על רקע ממצאים אלו נציין, כפי שמפורט בסקירתנו לרבעון השלישי, כי מאז פרוץ מגפת הקורונה נרשם גידול במשקל הפריפריה ברכישות הזוגות הצעירים בשוק החופשי.

סך הרכישות בסבסוד ממשלתי (מרביתן במסגרת תכנית "מחיר למשתכן" ) בחודש נובמבר עמד על 1,182 דירות, גידול של 21% בהשוואה לנובמבר 2020. נציין כי גידול זה נרשם לאחר מגמה של ירידה ברכישות אלו בסבסוד ממשלתי מאז פרוץ מגפת הקורונה.

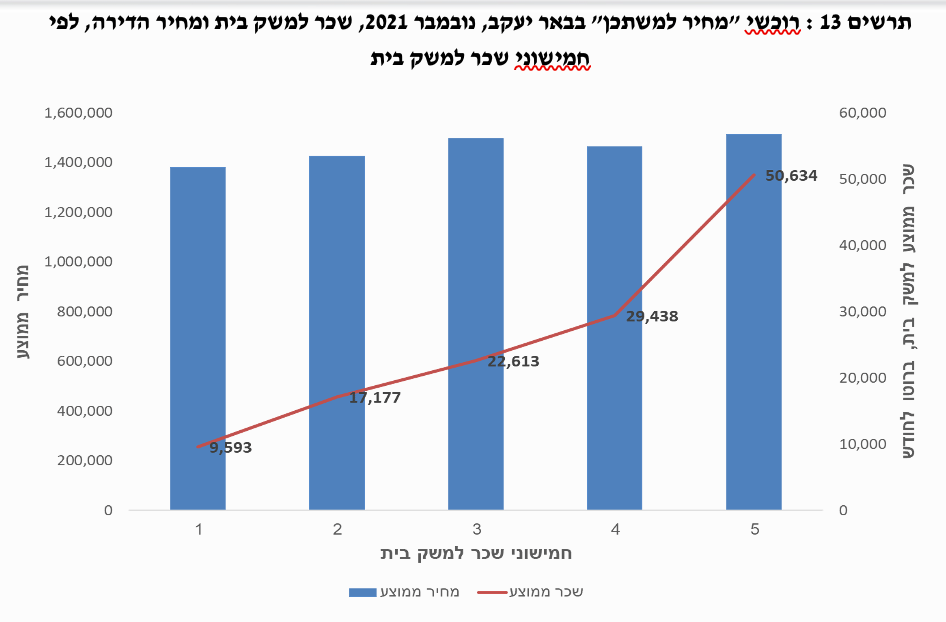

לראשונה מאז החלו מכירות "מחיר למשתכן" התבצעו רכישות משמעותיות במסגרת פרויקט זה בבאר-יעקב. השכר הממוצע למשק בית שרכש דירה בפרויקט זה עמד על 25.6 אלף ₪, ברוטו לחודש למשק בית והמחיר הממוצע עמד על 1.45 מלש"ח. על רקע ממצאים אלו נציין כי המחיר הממוצע של דירה חדשה שנרכשה בשוק החופשי בבאר יעקב, ע"י מי שעבורם זוהי דירתם הראשונה עמד על 2.3 מלש"ח (וכך גם המחיר החציוני). ככל שאין פערי איכות משמעותיים בין הדירות החדשות שנרכשו ב"מחיר למשתכן" לבין אלו שנרכשו בשוק החופשי בישוב זה, יש בכך כדי לגלם הנחה של כ-800 אלף ממחיר הדירה בדרות המסובסדות. נציין עוד כי בניתוח רמות השכר של רוכשי דירה ראשונה, חדשה, בשוק החופשי, נמצאו רמות שכר משמעותית נמוכות יותר מאלו של רוכשי "מחיר למשתכן", כאשר השכר הממוצע, בהשמטת משקי בית עם שכר נמוך במיוחד (מתחת לשלושת אלפי ₪ למשק בית), עומד על כ-15 אלף ₪, נמוך ב-38% מזה של רוכשי "מחיר למשתכן" בישוב זה. יש בממצאים אלו כדי לרמז כי חלק לא מבוטל מאותן רכישות בשוק החופשי, של מי שעבורם זוהי דירתם הראשונה, מומנה ע"י ההורים.

בתרשים 13 מוצגת התפלגות השכר למשק בית של רוכשי "מחיר למשתכן" בבאר יעקב, לפי חמישוני שכר, ובמקביל מוצגות רמות המחיר של הדירות שנרכשו. מהרשים בולטת השונות הגבוהה בשכר הרוכשים, בעוד ששונות המחירים נמוכה יחסית (ממצא אופייני לפרויקטים של "מחיר למשתכן"). כך למשל בעוד שבחמישון התחתון של הרוכשים עמד השכר הממוצע למשק בית על רמה נמוכה יחסית של 9.6 אלף ₪ ברוטו למשק בית והמחיר הממוצע עמד על 1.38 מלש"ח, בחמישון העליון של הרוכשים בבאר יעקב עמד השכר הממוצע למשק בית על 50.6 אלף ₪ למשק בית, והמחיר הממוצע עמד על 1.5 מלש"ח. ממצאים אלו עשויים ללמד על שיעור לא מבוטל של מי שמתכוונים להשכיר את הדירה בקרב החמישון העליון.

רכישות משפרי הדיור בחודש נובמבר הסתכמו ב-5.4 אלף דירות, הרמה הגבוהה ביותר לפחות מאז תחילת העשור הקודם. בהשוואה לנובמבר 2020 זהו גידול של 34%, וגידול של 18% בהשוואה לחודש הקודם. בפילוח גיאוגרפי בולט אזור ב"ש עם גידול חריג של 73% בהשוואה לנובמבר 2020, זאת בהמשך לשיעורי גידול חדים ברכישות אלו (מעבר לממוצע הארצי) באזור זה מאז חודש יולי האחרון. מנגד, שיעור הגידול המתון ביותר נרשם באזור רחובות (גידול של 15%) , האזור הדומיננטי ביותר ברכישות משפרי הדיור (בחודש נובמבר ובכלל).

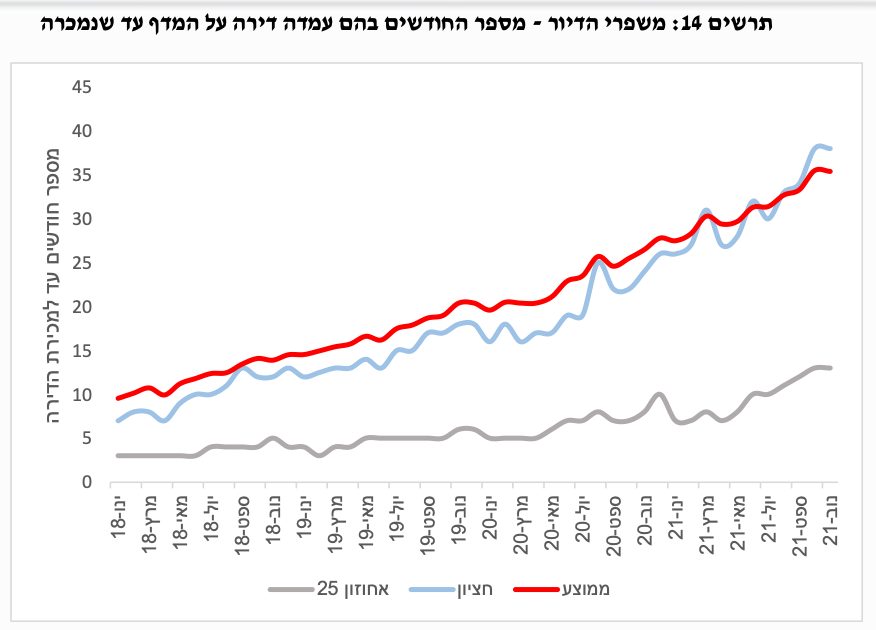

מספר "חודשי המדף" של הדירות הנמכרות ע"י משפרי הדיור, שהקדימו לרכוש דירה טרם שמכרו את דירתם הקודמת (רוכשי "דירה בהמתנה") עמד בחודש נובמבר על 34 חודשים, פרק זמן ארוך בתשעה חודשים בהשוואה לנובמבר אשתקד. בהקשר זה נזכיר כי על רקע מגפת הקורונה הוארך משמעותית משך הזמן הניתן לרוכשי "דירה בהמתנה" למכור את דירתם הקודמת מבלי שיחויבו במס כבעלי "דירה נוספת". סביר להניח כי ארכה זו "תרמה" להתארכות הממושכת בפרק הזמן בו עומדות "על המדף" דירותיהם של מי שרכשו דירה וטרם מכרו את דירתם הקודמת. העובדה לפיה החל מתחילת יולי השנה פג תוקפה של הוראת השעה ממאי 2016 (אשר קיצרה את משך הזמן למכירת הדירה, מ-24 חודש ממועד רכישת הדירה החדשה ל-18 חודש בלבד) יש בה כדי ל"תמוך" בהתארכות נוספת במשך הזמן בו משפרי הדיור מחזיקים בדירתם הישנה, תוך שהם נהנים מעליית מחירה.

Image: Dreamstime

Image: Dreamstime