נקודות עיקריות

השבוע האחרון אופיין על ידי ירידות חדות בשוקי המניות על רקע החשש מריסון מוניטארי חריף על ידי הפד. התשואות ל-10 שנים נגעו ב-1.9% ביום רביעי. גוברות הציפיות להעלאת ריבית של 0.5% בחודש מרץ. האינדיקטורים הכלכליים היו מעורבים, גם סקרי התעשייה האזוריים וגם נתוני שוק הנדל"ן (עלייה בהתחלות בנייה אך ירידה במכירות). העלייה במספר דורשי העבודה ל-286 אלף תמכה בירידת תשואות ביום שישי. גוברות הציפיות להעלאת ריבית על ידי ה-ECB למרות ש-Lagarde לא צופה זאת. ברקע, קיים חשש לפלישה מתקרבת של רוסיה לאוקראינה.

מאקרו ישראל: ירידה באבטלה

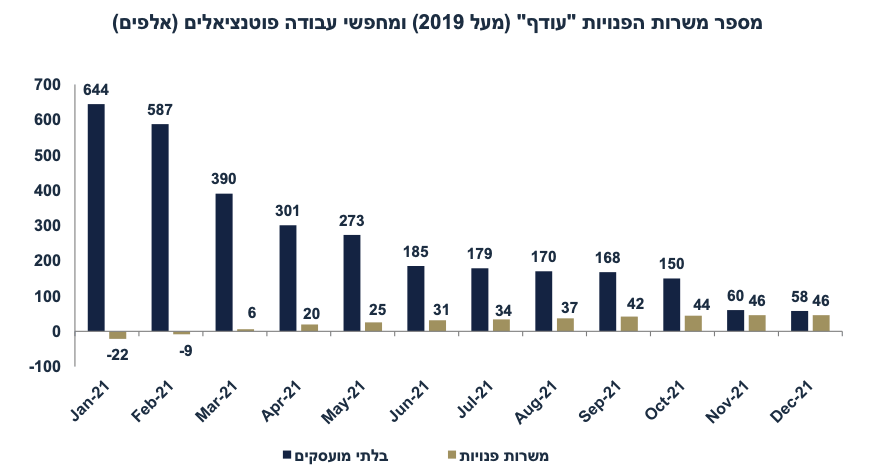

שיעור האבטלה בדצמבר ירד ל-4.1% מ-4.6% בנוב' עקב ירידה בשיעור ההשתתפות. מספר המשרות הפנויות התייצב על 141 אלף, כ-45 אלף מעל המספר ערב הקורונה.

לעומת זאת, מספר מחפשי העבודה הפוטנציאליים עומד על 58 אלף, מה שבולם לחצי שכר, בינתיים.

בינואר, מדד מנהלי הרכש ירד ב-2.5 נק' ל-47.8, כאשר חלה ירידה חדה בתפוקת הייצור, כנראה על רקע היעדרות עובדים עקב האומיקרון.

בספט'-נוב' הפדיון בענפי המשק עלה ב-6.1% (בחישוב שנתי), בפרט בענפי השירותים. הייצור התעשייתי ירד ב-2.3%.

סביבת האינפלציה:

מחירי הנפט עלו בשבוע האחרון על רקע הסלמה באלימות באיחוד האמירויות.

עקב כך, העלינו את תחזית מדד פברואר ל-0.3% (מ-0.2%).

שע"ח של השקל פוחת מול הדולר ב-0.9% על רקע עצבנות גוברת בשווקים.

ארה"ב: ענף הבניה ימשיך להיות קטר לפעילות

בינואר סקר Empire state (תעשיית ניו יורק) מצביע על הרעה (0.7- בינואר מ- 31.9). לעומת זאת, סקר פילדלפיה עלה ל-23.2 מ-15.4.

בדצמ' מספר התחלות הבנייה עלה ב-11.4% ומספר אישורי הבנייה עלה ב-9.1%, הרבה מעבר לציפיות, זאת לאחר עלייה בנוב'. מדובר בקטר צמיחה במבט קדימה.

מספר הבתים שנמכרו (יד שנייה) ירד ב-4.6% לאחר עלייה של 12% בחודש יוני.

מספר דורשי העבודה עלה ב-55 אלף ל-286 אלף, על רקע גל האומיקרון.

סין: התמתנות בפעילות

ברבעון ד' הצמיחה בסין התמתנה ל-4.0% y/y (4.9% ברבעון ג'). כמו כן, הריבית בסין ירדה במחצית השנייה של השנה.

אירופה: הפתעת אינפלציה בבריטניה

UK: האינפלציה עלתה ב-0.5% בדצמ' וב- 5.4% ב-2021 (מעל הצפי של 5.2%). בחישוב מחירי הדיור לפי מחירי השכירות, האינפלציה עלתה ב-4.8%.

שוק האג"ח:

עלייה חדה בתשואות בחו"ל העיבה על שוק האג"ח המקומי.

שוק האג"ח בארה"ב כבר מתמחר תוואי עליית תשואות אגרסיבי יחסית.

עליית תשואות בישראל מגבירה את האטרקטיביות של האפיקים הארוכים.

סביבת האינפלציה מתונה יחסית לציפיות בשוק בישראל תומכת באפיקים השקליים.

בטווח הקצר, התמתנות עקב האומיקרון תומכת בהוזלות בהלבשה, הבראה וטיסות.

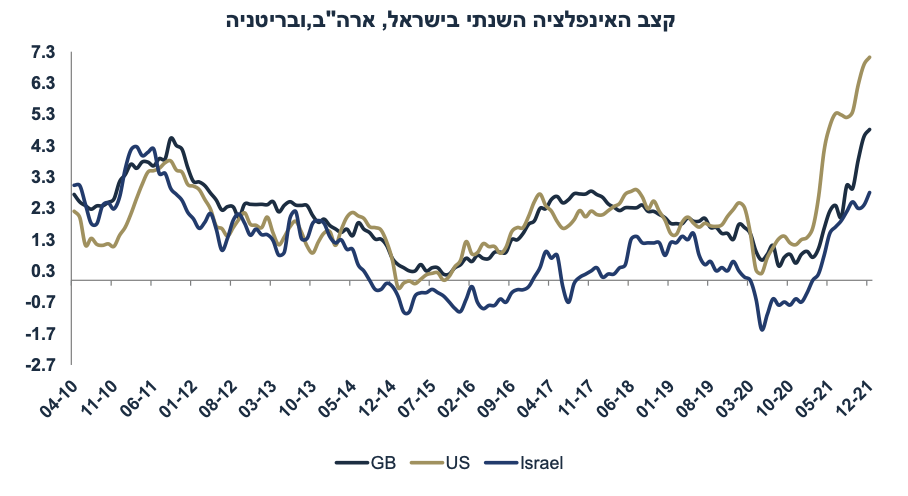

זום אין: ב- 2021 האינפלציה בישראל הייתה נמוכה יחסית

בשנת 2021 האינפלציה בישראל הסתכמה ב-2.8% כאשר אינפלציית הליבה עלתה ב-2.7% והליבה, ללא התייקרויות יזומות של הממשלה, עלתה ב-2.29%.

בארה"ב האינפלציה עלתה ב-7% ובבריטניה ב-4.8% (בהגדרות דומות לשלנו).

האינפלציה "העודפת" במדינות הללו נובעת בעיקר מעלייה חדה יותר במחירי האנרגיה. גם מחירי ההלבשה ומחירי המזון עלו יותר באותן מדינות.

ברקע, ישראל ניהלה מדיניות פיסקאלית מצומצמת יותר (גירעון של 4.5% תוצר לעומת 15% בארה"ב ו-12% ב-UK).

בריטניה סבלה ממחסור מסוים של מוצרים בשל הברקזיט.

ברקע, השקל יוסף ב-7.9% מול סל המטבעות והפאונד פוחת ב-6.8% מול האירו.

מאקרו ישראל

ירידה בצריכה הפרטית בינואר

לפי נתוני רכישות בכרטיסי האשראי היומיים של בנק ישראל, בחודש ינואר (עד ה-17.1) היקף הרכישות ירד ב-9% לעומת הממוצע של חודש דצמבר (נתונים מקוריים), בפרט בענפי התיירות, פנאי, מסעדות ואלקטרוניקה/ביגוד/ריהוט. מדד הניידות למקומות העבודה מצביע על ירידה של כ-10% (בשבוע של ה-14.1) יחסית לחודש דצמבר. בטווח הקצר, הירידה בצריכה הפרטית צפויה ללחוץ על המחירים כלפי מטה בסקטורים כגון בתי מלון, נסיעות לחו"ל וביגוד (הקדמת מכירות סוף העונה). למרות הציפייה לגל קצר, התארכות של גל האומיקרון עלולה להביא להתמתנות ממושכת בפעילות, מה שצפוי לדחות את הדיונים לגבי העלאת ריבית בנק ישראל.

התייצבות במספר המשרות הפנויות

בדצמבר, מספר המשרות הפנויות התייצב על 141 אלף, בדומה לנובמבר. עדיין מדובר ברמה גבוהה ב-45 אלף משרות פנויות לעומת ערב משבר הקורונה (95 אלף). יחד עם זאת, קיים “עודף מובטלים״ של כ-58 אלף איש (לפי שיעור התעסוקה של ערב הקורונה), כך שאין בהכרח מחסור של עובדים במשק למעט במספר ענפים מסיימים כגון ענפי ההיי טק. בנק ישראל מציין שקצב עליית השכר חזר לקצב שהיה ערב הקורונה. אם מגמה זו תמשך, מדובר בעוגן מסוים מבחינת לחצי האינפלציה.

מספר נתונים חשובים יתפרסמו השבוע: שני: סקר כוח אדם (דצמבר), יצוא שירותים (נובמבר), חמישי: הרכישות בכרטיסי אשראי (דצמבר).

מאקרו חו"ל

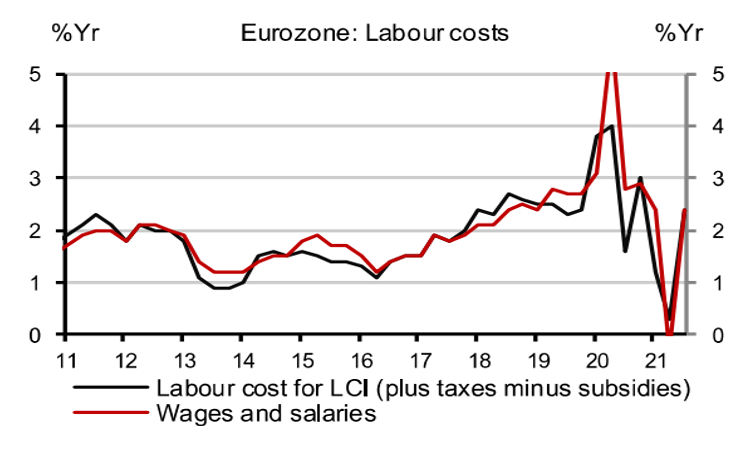

אירופה: בינתיים, השכר עולה בקצב סביר

כפי שהדגשנו (ונמשיך להדגיש) בניתוח גורמי אינפלציה עתידיים (מעבר ל"שיבושים בהספקה"), לחצי השכר הם בחשיבות עליונה. ציינו בעבור את סימני לחצי השכר בארה"ב ובבריטניה לעומת עלייה מתונה יותר בשכר במרבית מדינות אירופה. פער זה מסביר, לפחות באופן חלקי, את פערי האינפלציה כאשר באירופה אינפלציית הליבה (בנטרול השפעת האנרגיה) עלתה ב-2.7% (בדומה לישראל) ב-2021. שוק העבודה באירופה עדיין מאופיין על ידי שיעור התאגדות גבוה והסכמי שכר ענפיים. בינתיים, קצב עליית השכר חזר לקצב ערב הקורונה (כ-2.4%):

ללא ספק שוק העבודה באירופה מתהדק. שיעור האבטלה עומד על 7.2% בנובמבר 21, לעומת 7.4% בפברואר 19, אך ההערכות הן ששיעור האבטלה "הרחב" (כולל תת תעסוקה וכו') עומד על 8%. בכול זאת, חסרים עובדים במספר סקטורים ובמספר מדינות הוחלט להעלות את שכר המינימום בצורה ניכרת (ב-25% בגרמניה).

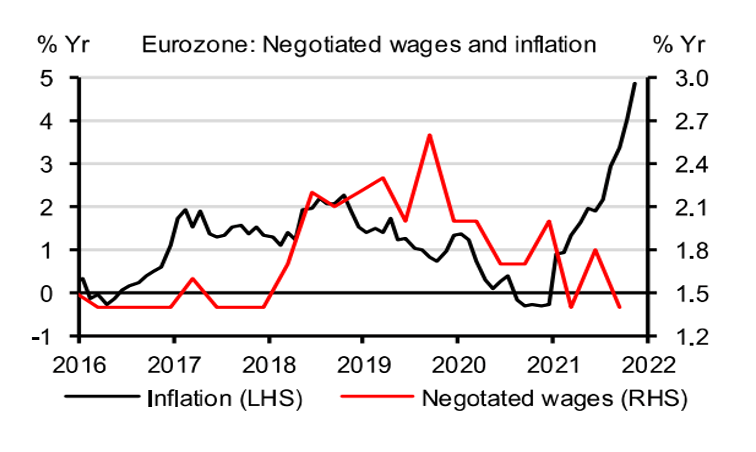

חלק מהסכמי השכר מושפעים מהאינפלציה ההיסטורית כך שמאד יתכן שעליית אינפלציה בקצב של 5% ב-2021 (סך הכול האינפלציה) תביא ללחצי שכר ב-2022. לא מדובר בהצמדה אוטומטית אלא גורם חשוב במשא ומתן עם האיגודים. הגרף הבא מציג את הקורלציה בין האינפלציה לבין הסכמי השכר:

לסיכום, התפתחות השכר באירופה דומה למצב בישראל: בינתיים קצב עליית השכר חזר לרמתו ערב הקורונה ולא מהווה איום אינפלציוני. יחד עם זאת, השפעת הידוק שוק העבודה והלחץ של איגודי העובדים (יותר באירופה מאשר בישראל) עלולים ללחוץ על השכר באירופה כלפי מעלה, ולכן גם להשפיע על סביבת האינפלציה. תהליך זה, אם יתרחש, צפוי להיות מאד הדרגתי .

נתוני מאקרו חשובים שיתפרסמו בעולם: שני: מדד מנהלי הרכש (תעשייה + שירותים) במספר מדינות ואזורים חשובים, כולל ארה"ב, אירופה, יפן ו-UK (ינואר). שלישי: ארה"ב מדד האמון הצרכני – Conference board(ינואר). רביעי: החלטת ריבית הפד: לא צפוי שינוי בריבית אך הפד יכין את השווקים להעלאת ריבית ב- 16 למרץ, וידגיש את השיפור בשוק העבודה והעלייה בסביבת האינפלציה. חשוב יהיה לשמוע את הרמזים לגבי המדיניות הצפויה של צמצום המאזן. חמישי: הזמנות של מוצרי בני קיימא (דצמ'), אומדן ראשון של הצמיחה ברבעון ד' (הציפיות הן ל-5.1%), שישי: ההכנסה הפנויה, הצריכה הפרטית ואינפלציית PCE (דצמבר).

זום אין: מה מסביר את האינפלציה הנמוכה (יחסית) בישראל?

בשנת 2021 האינפלציה בישראל הסתכמה ב-2.8% כאשר אינפלציית הליבה עלתה ב-2.7% והליבה ללא התייקרויות יזומות של הממשלה עלתה ב-2.29%. בארה"ב האינפלציה עלתה ב-7% ובבריטניה ב-4.8% (בהגדרות שלנו).

ברקע, חשוב להדגיש שבאופן היסטורי, סביבת האינפלציה בישראל הייתה נמוכה מזו של ארה"ב ובריטניה:

ישראל ניהלה מדיניות פיסקאלית מצומצמת יותר (גירעון של 4.5% תוצר לעומת 15% בארה"ב ו-12% ב-UK). בריטניה סבלה ממחסור מסוים של מוצרים בשל הברקזיט.

ב-2021 השקל יוסף ב-7.9% מול סל המטבעות, הפאונד פוחת ב-6.8% מול האירו. ברקע, גם השכר עלה בקצב מתון יותר בישראל יחסית לארה"ב ובריטניה.

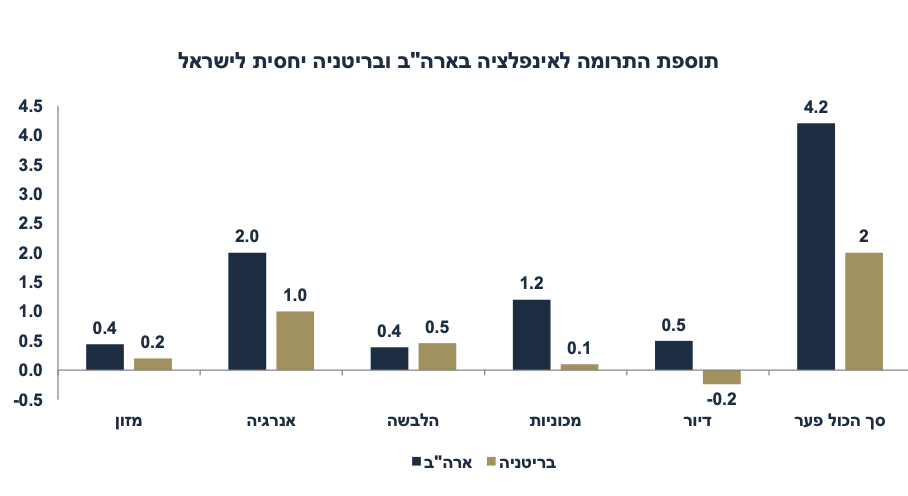

ננתח את הסעיפים המרכזיים אשר מסבירים את פערי האינפלציה בין ישראל ובין ארה"ב ובריטניה. סל הצריכה שונה בין מדינה למדינה כך שקשה ממש לבודד ולחשב במדויק את הפערים בסעיפים השונים. בכול זאת נצביע על מספר הבדלים משמעותיים בתרומת סעיפי המדד השונים.

הלבשה והנעלה: בישראל סעיף זה ירד ב-7.3% ב- 2021 ותרם כ-0.21%- לאינפלציה. בבריטניה סעיף זה עלה ב-4.2% ותרם 0.25% לאינפלציה. בארה"ב סעיף זה עלה ב-5.8% ותרם 0.18%. סעיף ההלבשה והנעלה מסביר כ-0.5% בפערי האינפלציה. מה ההסבר? הייסוף בשקל מהווה הסבר עיקרי. הסבר נוסף הינו הפער המשמעותי בין מחירי ההלבשה בחנויות בישראל ובין המחירים במסחר המקוון אשר הולך ומתפתח ולוחץ על המחירים המקומיים כלפי מטה.

מזון: בישראל מחירי המזון (כולל פירות וירקות) עלו ב-2.6% ותרמו 0.46% לאינפלציה. בארה"ב סעיף זה עלה ב-6.3% ותרם 0.9% לאינפלציה השנתית. .בבריטניה חלה עלייה של 4.2% אשר תרמה 0.6% לאינפלציה. ההסברים: הלחץ החברתי מקשה על העלאת מחירים בישראל, זאת בנוסף להשפעת הייסוף.

אנרגיה: בישראל כל סעיפי האנרגיה (דלקים, חשמל וכו') תרמו 0.2% לאינפלציה. בבריטניה התרומה הייתה 1.2% (מחירי החשמל עלו ב-19%, מול יציבות בישראל, מחירי הדלקים עלו ב- 27% מול 17% בישראל). בארה"ב סעיפי האנרגיה עלו ב- 29.3% ותרמו 2.2% לאינפלציה. ההסבר לפער: גז מקומי בישראל במחיר קבוע והשפעת הייסוף בשקל.

מכוניות: בישראל מחירי המכוניות עלו ב- 7.9% ותרמו 0.4% לאינפלציה. בבריטניה התרומה הייתה 0.5%, ובארה"ב התרומה הייתה 1.7%! בארה"ב מחירי רכבים יד שנייה עלו ב- 37% ומחירי רכבים חדשים עלו ב- 11%.

מחירי הדיור: בישראל סעיף הדיור הרחב עלה ב- 3.4% ותרם 0.8% לאינפלציה (כולל העלאת מס רכישה). בארה"ב התרומה הייתה 1.3% (במשקל יותר משמעותי: 32.4% לעומת 24.7% בישראל). בבריטניה, סעיף הדיור עלה בשיעור מתון יותר מישראל: 2.2% ותרם 0.56%.

לסיכום, עלייה מתונה יותר במחירי האנרגיה, ההלבשה ובמכוניות מסבירה את מרבית פער האינפלציה. במבט קדימה, סביר להניח שסביבת האינפלציה בישראל תמשיך להיות נמוכה יחסית לארה"ב (ויחסית למרבית המדינות המפותחות), זאת על רקע המשך לחץ לייסוף בשקל ומדיניות פיסקאלית מרסנת יחסית. בנק ישראל מדגיש את החשיבות של הקפאת השכר הציבורי עד סוף 2022.

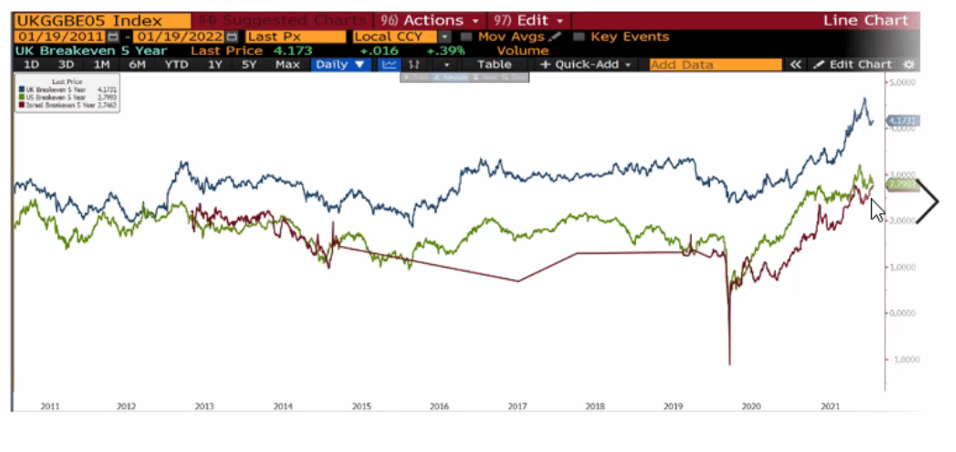

הערה נוספת: לאור סביבת האינפלציה הנמוכה יותר בישראל זה שנים רבות, קשה להסביר מדוע ציפיות האינפלציה בישראל בשוק ההון 5 שנים קדימה התקרבו מאד לציפיות בארה"ב:

Image by Steve Buissinne from Pixabay

Image by Steve Buissinne from Pixabay