זוהי כתבת סיכום שנה, ושנת 2021 הייתה שנה מצוינת למחזיקי המניות המקומיים. על זה אין חולק כלל. אבל, וכאן האבל הגדול והמעניין, חלק ממחזיקי המניות נהנו יותר מאחרים. מי? למי שעוקב אחרי שוק ההון הישראלי, התשובה לא תהיה מפתיעה: אלו שבחרו, דווקא, בשוק המשני של ת"א 90 ולא אלו שבחרו במניות הכבדות, והממוסדות, של ת"א 35, או הקטנות הנמצאות תחת כנפי מדדים כמו ת"א

SME60. השכנוע העצמי הזה הינו לא רק עבור השנה האחרונה אלא על בסיס היסטורי מובהק, וניתן לחיזוי וביטוי בצורה הבוטה ביותר על ידי הצגה של מה שקרה במניות הישראליות מאז 2016 ועד היום. גרף 01 מראה זאת היטב, על ידי תצוגה שבועית של המגמות בשלושת המדדים שלנו.

כאשר מביטים בגרף 01, המילה הראשונה שעולה לראש היא: ואוו! כאשר יוצאים מאותה נקודת זינוק רחוקה כל כך (טווח-ארוך בהחלט), וכאשר אנחנו מבינים כמה מאורעות חשובים קרו מאז אותה נקודה היסטורית (פיננסיים, גיאו-פוליטיים, רפואיים, ועוד...), נותר לנו רק לעמוד משתאים מול היכולות של מדד ת"א 90 (בנרות הייקין-אשי –ירוק) מול אחיו המדדים האחרים. לא רק זאת, הביצועים כאן הם מרשימים עוד יותר כאשר אנחנו בוחנים את שלושת התקופות של הגרף:

·

תקופה ראשונה (01), עד תחילת 2019, בה מדד ת"א 90 עלה במגמה איטית ויציבה, כאשר מדד המניות הקטנות דווקא ירד רוב הזמן, ות"א 35 עמד בדשדוש יציב למדי.

·

התקופה השנייה (2), המציינת את שנת 2019, עד הקורונה, כאשר מדד המניות הקטנות חזר לעצמו על ידי יציבות ומדד ת"א 35 עלה קלות מול מדד ת"א 90 שפשוט פורץ בחדווה לשיאים חדשים תוך עלייה בזווית קלאסית של 45 מעלות.

·

ולבסוף, התקופה השלישית (3), שבה שלושת המדדים אכן השיגו תשואות נאות מאוד אבל סה"כ 2020-2021 היה להעצמה נוספת של ת"א 90 על חבריו המתאמצים להשיגו.

כסיכום של חלק זה נאמר: מבחינה מגמתית, והתנהלות מתמדת בשוק ההון הישראלי, ת"א 90 הצליח להוכיח לנו שוב, השנה, שהוא השוק להיות בו במידה והזירה המנייתית נהנית מאופטימיות, וחיבה יתרה, מצד המשקיעים המקומיים.

איך זה נראה מול חו"ל

מיד תאמרו, אוקי, אז הוא המדד המוביל והמעניין ביותר בזירה המקומית אבל איך הוא מתמודד עם האופטימיות האדירה שראינו בשוקי העולם ובמיוחד באלו שבארה"ב. זאת, עקב הנטייה הגדלה והולכת של המשקיעים המקומיים להזרים הון לאותם זירות רחוקות, ועקב כך, בנטייה היותר ויותר גדולה שלהם לעשות את ההשוואות האלו. במילים אחרות: ת"א 90 הצליח להכות את המניות הכבדות והקטנות אצלנו אבל האם הוא עשה זאת גם מול מדדי אמריקה? המהווים את קנה המידה העולמי לזירה המנייתית הגלובלית? גרף 02 מציג בדיוק את זה.

בגרף 02 ניתן להתרשם מחוזקו האדיר של ת"א 90 כמדד מתחרה גלובלי (מבחנת הביצועים, ולא כל כך מבחינת הנזילות הקיימת בו, כמובן...). שימו לב שעקומת המדד (נרות) נמצאת בין הנסדק-100 (חום) הכול יכול (כ-243% !), ומדד האס-אנ-פי-500 (כתום) הגדול (כ-129%) הנסחר ביותר בעולם כולו. ממש מיקום המצביע על תשואה מופלאה (כ-209%!) המכה את רוב הכסף הגדול שבשוק האמריקאי. רק מדד הטכנולוגיה העלית, המכיל את ה-

FAANG ועוד כהנה תופעות של בועה פיננסית מצליח לעשות טוב ממנו בתקופה המוצגת. אגב, הרחק, אבל ממש הרחק מאחור, נמצא מדד המניות הגדול שלנו: ת"א 35 בכחול (כ-31% !!).

תמונה די מפתיעה ודי מעוררת כבוד עבור מדד ישראלי מהדרגה השנייה מבחינת המניות הנמצאות בו. על בסיס שווי השוק שלהן. לא רק זאת אלא שניתן לציין בגרף שתי תקופות מעניינות:

·

לפני הקורונה (1), בה ניתן למצוא זמנים שבהם ת"א 90 היה הטוב מבין כל המדדים המוצגים (!) ובכך הראה עליונות מעל הנסדק אפילו,

·

והתקופה שלאחר הקורונה (2), שבה נפתחה המניפה של המדדים בצורה הטובה והמשכנעת ביותר.

מנסים להבין את התופעה...

וכאן נכנסת הסקרנות הטבעית שלנו לשאול: מדוע זה כך? ננסה לענות על כך בהגיון ובטבלאות נתונים. מדד ת"א 90 מכיל את מניות החברות ה"בינוניות" בגודלן במשק. נאמר ראשית שאלו חברות שנהנות הרבה יותר מהכלכלה המקומית וקצת פחות מהשפעת הסחר הבינלאומי, ועל ידי כך, מחשיפה מועטה יותר להשפעות המט"ח. אמנם, תמצאו במדד מניות היי-טק וטכנולוגיה העושות הרבה בחו"ל אבל אלו מצליחות להתגבר על קשיי הייצוא על ידי מוצר מהפכני המפצה על כך.

שנית, חברות מדד ת"א 90 עדיין נחשבות לחברות צמיחה ולא חברות ערך. וזאת אומרת שהן עדיין בונות את העתיד בקפיצות של יזמות שלא ניתן לבצע בחברות גדולות ומבוססות. ושלישית, הסקטורים המיוצגים במדד הרבה יותר "אופנתיים" ומצליחים מאשר אלו שבמדד הגדול. הרבה נדל"ן מניב ואחר, טכנולוגיה ומסחר על, צריכה והשקעות. ומה לגבי התחרות עם המניות הקטנות? אלו פשוט קטנות מדיי, ותנודתיות מדיי, כדי למשוך אליהן לקוחות רציניים המחפשים לא רק הזדמנויות עסקיות אלא גם יציבות בסיסית, נזילות כניסה-יציאה, וסוג של בטחון על הכסף.

אוסיף גם משהו, שלדעתי, מהווה גורם מאוד משפיע על ההבדל בין ת"א 90 ות"א 35: הנגזרים (אופציות). יש שוק כזה רק עבור מדד ת"א, ולעיתים אנחנו חוזים בתופעה של "הזנב מקשקש בכלב". כמויות הכסף המיוצגים על ידי האופציות, והאסטרטגיות המובילות בשוק הזה (המעדיפות יציבות תחומה היטב), גורמים לאפקט של האטה ו"החנקה" של מגמות כיווניות מדיי במדד הכבד. כבלים אלו אינם נמצאים סביב צווארו החופשי של מדד ת"א 90.

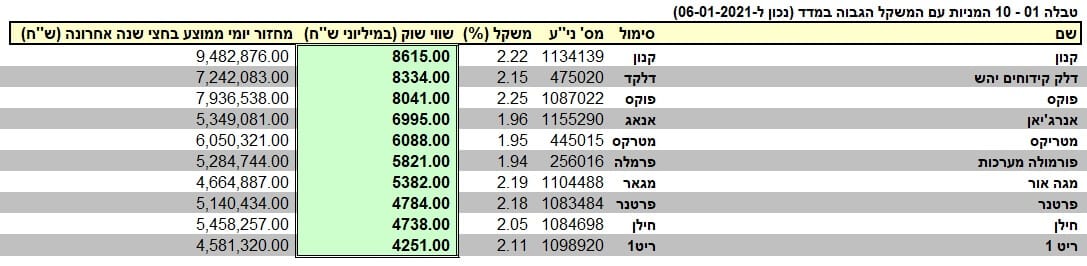

וכעת, כדי להתרשם מהאופי של המניות המשפיעות, והסקטורים המשפיעים על המדד, הנה לפניכם שתי טבלאות: הראשונה היא טבלה 01, המציגה את 10 המניות עם המשקל הגדול ביותר במדד (כל נתוני הטבלאות מעודכנים ל-06-01-2022):

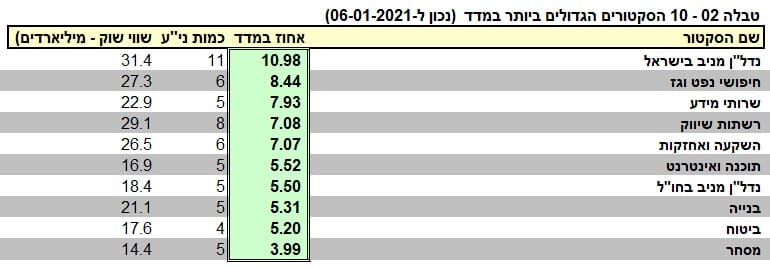

ובטבלה 02 אנחנו נראה את הסקטורים הגדולים בו:

כמו שציינתי לעיל, מהטבלאות 01 ו-02 ניתן להבחין בהרבה נדל"ן מניב (כ-11% בארץ ו-5.50% בחו"ל), ואחוז כולל מכובד של טכנולוגיה (7.93% שירותי מידע + 5.52% תוכנה ואינטרנט) ליד סקטורים נוספים שהצליחו מאוד יפה עקב הנזילות הגבוהה במשק והצריכה היפה של הציבור למרות מגבלות הקורונה (7.08% - רשתות שיווק, 7.07% - השקעה והחזקות, בנייה ומסחר: 5.31% + 3.99%). בסה"כ, חתך יפה של מי שהצליח להרוויח ולגדול, טבעית ו-או על ידי העידוד הממשלתי המיוחד הקיים בריבית הנמוכה מאוד.

זה המקום לומר כמה מילים של אזהרה: כמו שראינו עד כה, ת"א 90 היה ונשאר זמן רב המראה הטובה יותר של הצלחת הכלכלה הישראלית. מכאן נובע גם שאם נראה מהפך לא נעים בפרמטרים של אותה כלכלה, או מספיק שזה ייראה כך בעיני המשקיעים, המדד הזה יסבול הרבה יותר מאשר מדד ת"א 35 המכיל הרבה יותר "יוקרה" ממנו. בזמנים של מימושים ותיקונים יורדים נוטים למכור את מה שעלה והרוויח מאוד, ונוטים להשאיר בתיק, תקופה ארוכה, את מה שאנחנו מעריכים כמניות המייצגות חברות עולות ומבוססות.

לכן, יש הקוראים לסוג זה של מניות ערך "מניות הגנה" (

"Defensive Stocks"). ויש פחות מאלו במדד המניות הבינוני שאנחנו סוקרים: ת"א 90. אדגיש: כל עוד המקרו שלנו אכן דוחף מעלה את המניות, ומוריד מטה את הדולר מול השקל, ת"א 90 כנראה ימשיך להיות הטוב והמוביל מבין שלושת המדדים שהראיתי כאן. כאשר אלמנטים אלו ישתנו חייבת להילקח מידה גדולה של זהירות, ולהתבצע חישוב נכון של הסיכון הקיים בנכסים הקיימים באותו מדד.

ואחרי שאמרנו זאת, ומכוון שאתם קוראים כעת מגזים העוסק הרבה בקרנות נאמנות ראוי שנציג את חמשת הקרנות הנראות מתאימות לעניין זה. מיד נאמר: מעבר ל-5 הקרנות המנוהלות המוצגות כאן יש עוד שני סוגי קרנות שלא הוכנסו לתצוגה: הקרנות המחקות אחרי מדד ת"א 90, והקרנות המנוהלות העוסקות במניות שיש במדד אבל שלא מוגבלות אליהן. עקב השינויים שנעשו ברפורמה של קרנות הנאמנות ישנה כרגע קטגוריה די גדולה של קרנות הנקראת "מניות

Large & Mid Cap". ובתוך הקטגוריה הזו תמצאו את הקרנות שבטבלה אבל גם קרנות המשלבות ניהול של מניות גדולות, וגם בינוניות, בו זמנית. וזו לא הייתה הכוונה. רציתי להתרכז בקרנות מנוהלות שיהיו עסוקות רק בעולם של מדד ת"א 90 נטו. הנה טבלה 03:

נראה מיד שכולן מגיעות מבתי השקעות מצוינים. הטבלה ממוינת על ידי הביצועים שהושגו בשנת 2021 כאשר הטובה מכולן הייתה הקרן של אלטשולר שחם עם 43.09% (!) והאחרונה הייתה הקרן של מיטב, עם 30.02%, שהיא תשואה מדהימה וטובה בפני עצמה. אגב, ההבדלים בין הקרנות: מאלטשולר שחם ועד מיטב דרך פסגות, מגדל, והראל, מראים שיש בהחלט חשיבות לאותו ניהול אקטיבי בקרן, ושיש לעשות שיעורי בית בבחירת הקרן, או הקרנות, שאנחנו נרצה להשתמש בהן כדי להשתתף בעולם של המניות הישראליות הבינוניות. שימו לב גם ששתי הקרנות המובילות תשואתית הן גם הגדולות ביותר (773 מיליונים באלטשולר שחם ו416 מיליונים בפסגות).

לסיכום נאמר כך:

אומרים לנו, וזה כנראה נכון עובדתית, שמדינת ישראל מצליחה להשיג כלכלה טובה מאוד ביחס למצב של מדינות ה-

OECD. וכך, המשקיע שירצה להיחשף לאותה כלכלה מקומית, וליהנות מאופי של חברות שעדיין צומחות ונמצאות בסקטורים הנהנים הכי הרבה מאותו שגשוג מקומי, אותו משקיע יעשה טוב אם יבחן את ההיסטוריה של המדדים ויראה כמה ת"א 90 עשה והפליא.

הגיבנת של הנגזרים אינה קיימת בו והוא מכיל חברות המשלבות זריזות החלטות (ההנהלות חושבות איך לצמוח וליזום הרבה יותר מאשר לקיים את המצב ולספק דיבידנד קבוע ויציב...) עם נזילות סבירה לכניסה ויציאה מהן. נקודה חלשה אצל החברות הקטנות מדיי הסובלות מכך. שנה אזרחית טובה ובהצלחה לכולם!

Photo 148215193 Pop Nukoonrat Dreamstime

Photo 148215193 Pop Nukoonrat Dreamstime