בוקה ומבולקה בוול סטריט. פתיחת שנה כזו לא זכורה כבר הרבה זמן. המדדים נהנו מיום אחד של עליות בתחילת ינואר ומאז הם דוהרים דרומה. את עיקר החבטה ספגו כמובן מניות הטכנולוגיה המובילות. אלו שהובילו את כל מהלכי העליות בשנה וחצי האחרונות. אחרי תקופה של היסוס קל בחודש דצמבר, בינואר הם החליטו לקחת כיוון חדש – למטה.

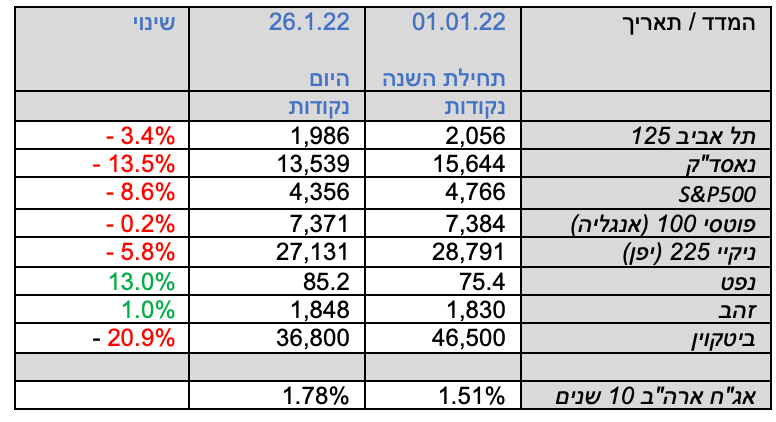

המספרים מראים זאת היטב. מאז תחילת השנה ועד כתיבת שורות אלה איבד מדד נאסד"ק 13.5% מערכו. מאות מיליארדי דולרים התנדפו תוך פחות מחודש משוויין של 6 מניות הטכנולוגיה הגדולות חבורת ה-FAANG ומיקרוסופט.

שיא כל הזמנים נרשם במדד נאסד"ק ב-19 בנובמבר – 16,057 נקודות. מאז ועד היום הוא השלים נפילה של כמעט 16%. המדד הראשון בחשיבותו בארה"ב, S&P500 נפל גם הוא בחדות ואיבד 8.6% מערכו מאז תחילת השנה.

הנפילה של המדדים האמריקאים לא גרמה עדיין למפולת מניות בשאר העולם. רוב הבורסות אמנם ירדו, אבל בשיעור מתון יחסית. בישראל למשל מדד תל אביב 125 איבד מתחילת השנה 3.4% מערכו. אבל אחרי עליה של 31% ב-2021, מדובר רק בגלישה קלה לאחור. ביפן איבד המדד המרכזי 5% מערכו, ובבריטניה המדדים נותרו כמעט ללא שינוי.

נפילה של 16% מהשיא במדד נאסד"ק מעוררת כעת שאלה מעניינת: האם המחירים שאליהם הגיעו המניות כבר ירדו מספיק? האם נוצרה כאן הזדמנות קניה?

קטונתי מלשפוט. בשנה וחצי האחרונות כתבתי כאן לא פעם שרמות המחירים ואווירת העליצות בבורסה מזכירים לי בועות פיננסיות מהעבר. זה עובר דרך שורה של פרמטרים: מכפילים מנופחים, תחזיות אופטימיות להחריד, שוויים מופרכים לחברות סטארט אפ, ומחירי בועה שהגיעו אפילו לשוק האג"ח (חוקרי ההסטוריה עוד יצטרכו להסביר לנו פעם איך נוצרה כאן תופעה של ריביות שליליות). ויותר מהכל, המשקיעים איבדו בשנתיים האחרונות את תחושת הסיכון. תחושה שמניות יודעות גם לרדת ולא רק לעלות.

לכן אני חושב שירידה של 13.5% עדיין רחוקה מלשקף את תמחור היתר שממנו סבלו מניות הטכנולוגיה המובילות, יחד עם עוד כמה מאות חברות פחות מובילות.

נסתכל למשל על מניות ה-FAANG, מיקרוסופט וטסלה. לכאורה נראה שהחיתוך החד במחירים קיצץ גם את המכפילים המנופחים שבהן הן נסחרו. כעת, לאחר הירידה, אפל נסחרת במכפיל 28. נטפליקס שצללה אחרי האכזבה מהתחזיות להמשך חזרה למכפיל רווח 32. גוגל נסחרת במכפיל 24, פייסבוק 21 ומיקרוסופט במכפיל 32. חריגות כלפי מעלה הן אמזון עם מכפיל 55 וטסלה עם מכפיל רווח 300.

לכאורה, רמת מכפילים של 25-32 נראית סבירה. הרי אלו חברות מובילות בתחומן, עדיין צומחות יפה, רווחיות מאוד ועמוסות במזומן.

אבל מדבר אחד נוטים להתעלם: למעט טסלה, כל החברות הללו הן כבר היום גדולות מאוד. וכאשר חברות מגיעות לגדלים כאלו הן מתקשות לשמר את שיעורי הצמיחה של העבר. פשוט כי כבר אין להן כל כך לאן לצמוח.

אנחנו רואים כבר היום כיצד הן דורכות האחת על הרגליים של האחרת ומנסות להתחרות ביניהן היכן שרק אפשר. גוגל, אמזון ומיקרוסופט מתחרות בתחום שירותי הענן. גוגל ופייסבוק מתחרות ביניהן על נתחי פרסום באינטרנט. אמזון מתחרה מול נטפליקס בשוק הסטרימינג, וכמעט כולן פוזלות לעבר שוק המכוניות החשמליות והרכב האוטונומי.

כאשר חברות מגיעות לשלב חיים בוגר נהוג לתמחר אותן לפי קצבי צמיחה נמוכים יותר. מכפיל 32 התאים אולי למיקרוסופט כאשר החברה היתה שווה 100 מיליארד דולר. לא כשהיא שווה 2.2 טריליון. מכפיל 28 התאים לאפל בשנים הראשונות להוצאת האייפון. אבל מאז השקת האייפון חלפו כבר 15 שנים, ואפל לא הביאה לשולחן שום דבר מהפכני חדש. לטעמי האישי, מכפיל 20 היה משקף יותר את פוטנציאל הצמיחה והרווח של אפל.

ירידה של אפל ממכפיל 28 למכפיל 20 משמעותה נפילה נוספת של 30% במניה. וגם אז, לא בטוח שהיא תהיה זולה כל כך. אגב, אפל כבר נסחרה במכפילים של 13-15 באמצע העשור הקודם. זה קרה במקביל להתחממות התחרות מול סמסונג בשוק הטלפונים הניידים. ברגע שהשוק יזהה גמגום בצמיחה של אפל, המניה יכולה לחזור לשם. חיתוך חד כמו זה שחטפה מניית נטפליקס בגלל "תחזיות לא מספיק אופטימיות", יכול לקרות לכל אחת ממניות הטכנולוגיה המובילות.

תיקון מכפילים הוא דבר שיכול לקחת הרבה זמן. הוא מצריך הפנמה של השחקנים בשוק שהמצב השתנה. הנפילות החדות של העת האחרונה מזמינות כנראה תיקון מסויים כלפי מעלה. למה? כי ככה בורסות פועלות. הן אף פעם לא נופלות בקו אחד ישר.

אבל אם מסתכלים קצת יותר רחוק, שנה או שנתיים קדימה – הרבה תרחישים עוד יכולים לקרות. אני לא אתפלא אם מדד נאסד"ק יחזור לביקור ב-12,000 נקודות. כך או כך, בנתונים הקיימים וברמת המחירים הנוכחית, אין לי שום תיאבון להיכנס להשקעה ארוכת טווח בשום חברת טכנולוגיה מובילה.

דיסקליימר:

הכותב שימש בעבר כעורך שוק ההון של TheMarker והוציא השנה את ספרו הראשון: "הצפת ערך – הלקסיקון של שוק ההון". אין לראות בכתוב המלצה לקנות או למכור ניירות ערך כלשהם. הכותב עשוי להחזיק פוזיציות בניירות הערך המוזכרים במאמר.

עמי גינזבורג, צילום פאנדר: עמי ארליך

עמי גינזבורג, צילום פאנדר: עמי ארליך