רוסיה פלשה לאוקראינה. נתחיל מזה שיש המון דברים להגחיך את האירוע. כמו האמירה של שירות הביון האמריקאי שהמלחמה תתחיל ברביעי, כמו המחשבה שאולי המלחמה לא תתחיל בזמן אולימפיאדת החורף בבייג'ין, וכמו השיר הידוע שמלחמות כבר לא קורות בחורף. נו והנה הגיע פוטין, ופלש לאוקראינה, בחורף, בזמן האולימפיאדה, וביום חמישי. איך להגיד, לא רואה בעיניים.

רבים העריכו שפוטין לא יפלוש. שכל מטרתו היא להגיד תחזיקו אותי תחזיקו אותי. חשבו שהוא מנסה לגזור קופון על התלות של אירופה בגז הרוסי, יחד עם נשיא אמריקאי חלש להחריד, כדי להוסיף לעצמו הישגים נוספים. הניתוחים האלה מן הסתם לא יסתיימו, רק נגיד שבתקופת טרמאפ כל הנתונים היו על השולחן, אולם פוטין לא עשה דבר. בעצם הפעם הקודמת שבה פוטין גזר קופון גיאופוליטי היה בתקופתו של הנשיא אובאמה, נשיא חלש מאוד בכל הקשור לניהול מדיניות חוץ.

כמובן שעולה השאלה, מה הלאה? אז בהיבט הגיאופוליטי, הקונצנזוס מדבר על 'מבצע' מוגבל, שנועד בעיקר לסיפוח השטחים במזרח אוקראינה לרוסיה. אוקראינה מן הסתם תילחם, ולא תוותר כפי שוויתרה על קרים, אולם בסוף יתקיימו מגעים להפסקת אש, וזו תתקיים בגבולות חדשים. ישנו גם חשש (או שמא תקווה) להסתבכות רוסית, באוקראינה, שהפעם תילחם חזק, מגובה בנשק מתקדם מהמערב, יחד עם סנקציות של המערב. במקרה הזה אנחנו הולכים לעימות ממושך. מלחמת עולם שלישית? ממש לא.

מה ההיסטוריה מלמדת אותנו על אירועים גיאופוליטיים משמעותיים?

עכשיו לשאלה שרבים שואלים מה קורה לשווקים במהלך אירועים גיאופוליטיים. אירועים גיאופוליטיים משמעותיים רבים היו, חלקם, התבררו בדיעבד כחשש שווא. חלקם התבררו בהתחלת מלחמה. אולם בסוף, השווקים כמו תמיד התאוששו. זו בדיוק מהות הסיכון. מי שזקוק לכספו באופן מיידי, מראש היה צריך לפעול בסיכון נמוך. מי שיש לו אופק השקעה של מספר שנים, יכול להסתכל על האירועים האלה, ולתת לשווקים לתקן.

נתחיל מההשוואה המתבקשת ביותר היא לפלישת רוסיה לאוקראינה לטובת סיפוח האי קרים. הפלישה התרחשה בסוף פברואר ובמרץ 2014. השווקים לא ממש נבהלו באותו יום. ה-DAX אמנם ירד 3.3%, הנפילה הגדולה ביותר במדד זה מאז 2012, המניות ברוסיה התרסקו 10.8%. אבל מעבר לזה שוק ההון האמריקאי אפילו עלה קצת ביום הפלישה. אמנם בבוקר החוזים על המדדים בארה"ב הראו על עלייה משמעותית, אולם לאחר מכן העליות התמתנו, אבל עדיין המדדים בארה"ב עלו.

צריך לזכור, השווקים היום לא במצב שבו הם היו ב-2014. אז היינו בעיצומו של ראלי, והתיאבון לסיכון של המשקיעים לא נתן לאירועים בקרים לבלבל אותם. מה גם שאז לא התקיים עימות. היום המצב שונה בתכלית. לא רק מבחינת העימות שיתפתח, אלא, בעיקר כי את השווקים מטרידה מאוד העלאת הריבית של הפד. הייתי אומר שהעלאת הריבית של הפד, אפילו יותר מטרידה את שוק ההון האמריקאי מאשר עימות שיתפתח סביב מזרח אירופה. את האירופאים הפלישה צריכה להטריד. את האמריקאים? לא ממש.

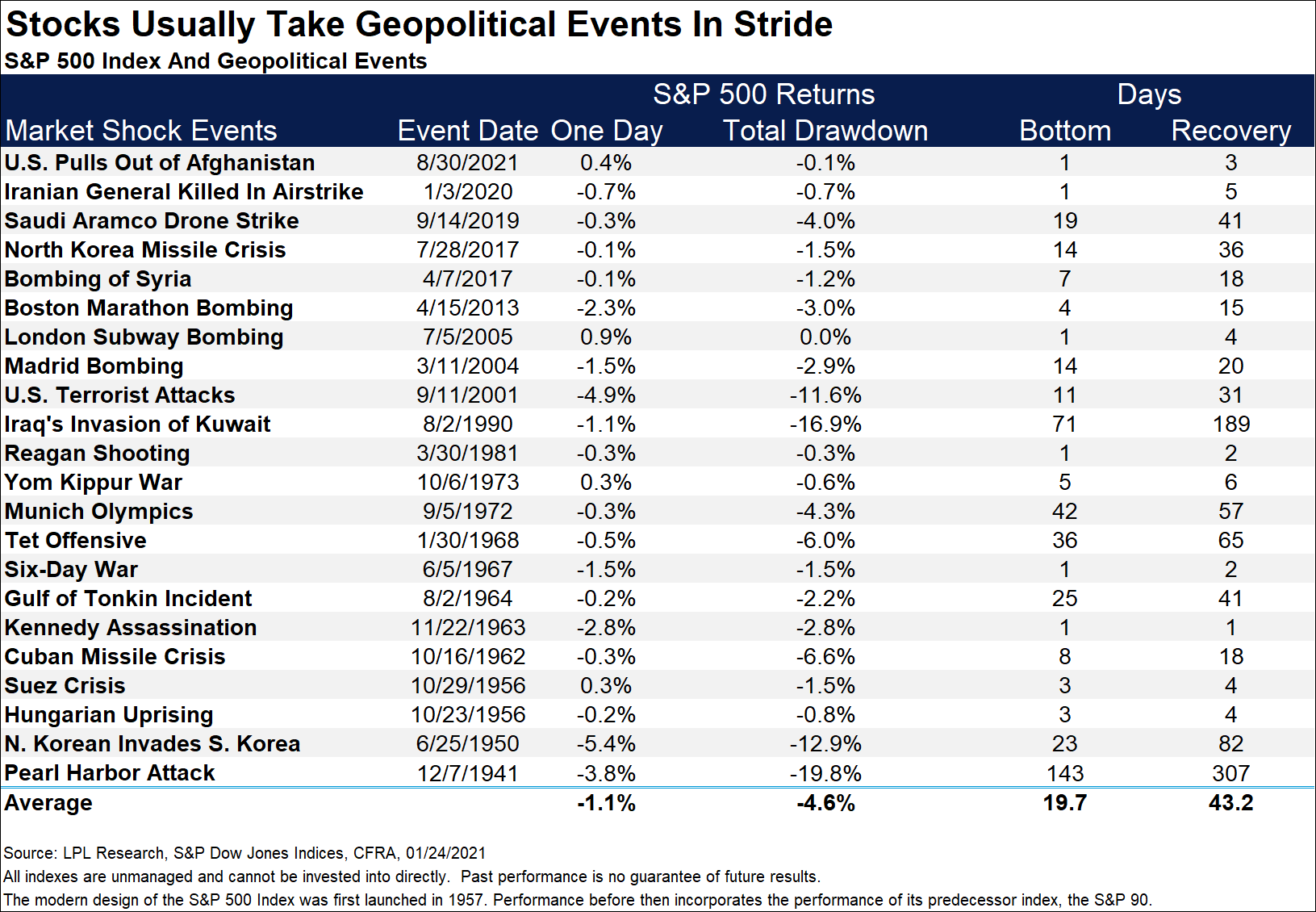

בכל זאת, מה עשו השווקים באירועים גיאפוליטיים משמעותיים? הטבלה שמצורפת, מופיעה בבלוג של LPLResearch. ניתן לראות שהירידה המשמעותית ביותר התרחשה בהתקפת פרל הארבור עם ירידה כללי של כמעט 20%, אחריה מגיעה הפלישה העיראקית לכוויית ב-1990 עם ירידה מקסימלית של כ-17%.

היו פעמים רבות בהיסטוריה, שבהן מניות הצליחו לעמוד בתקופות של אירועים גיאופוליטיים משמעותיים. למעשה, העלייה השנתית הטובה ביותר אי פעם במדד הדאו, התרחשה ב-1915 במהלך מלחמת העולם הראשונה.

הירידה הממוצעת ב-S&P 500 עומדת על כ-5% בממוצע ב-20 אירועים גיאופוליטיים מרכזיים מההתקפה על פרל הארבור עד היציאה של ארה"ב מאפגניסטן באוגוסט 2021. הטבלה מראה בנוסף, כמה ימים לקח לשווקים להגיע לתחתית (סביב 20 יום), וכמה ימים לקח לשוק להתאושש מהירידות (בערך 43 ימים בממוצע). אבל היות ויש שונות גבוהה בין הימים, הממוצע כאן פחות רלבנטי, התצפית החציונית היא 8 ימים להגיע לשפל.

בהפוך על הפוך, אולי זה דווקא דבר טוב?

יש סיבות לאופטימיות במשבר הזה? מבחינת השווקים, אפשר בהחלט למצוא כמה סיבות לאופטימיות. ראשית, סקטור האנרגיה בארה"ב הוא סקטור עצום. הוא המרוויח המיידי מהעימות הזה. סקטור נוסף הוא סקטור ה-Aerospace & Defence, שגם הוא ירוויח ממירוץ חימוש שעשוי להתחדש בעקבות העימות. כל חברות הטכנולוגיה, סייבר, חברות שמוכרות שירותים וייעוץ לצבאות ירוויחו מכך. מדובר בסקטורים לא קטנים, ובלא מעט חברות.

עכשיו מגיעים לדבר האמיתי. הפד. זה בעצם מה שבאמת מטריד את השווקים. הפד הוא לא גוף מונוליטי. אין בו שפה אחת. יש ניצים – כאלה שמוכנים להילחם באינפלציה יהא המחיר אשר יהא; ויש יונים – כאלה שלא רוצים לדכא יותר מדי את הצמיחה.

האם עימות בין רוסיה לאוקראינה ישפיע על הכלכלה האמריקאית? לא בטוח, הכלכלה שיותר חשופה לכך היא הכלכלה האירופאית. החשיפה של ארה"ב לעימות הזה יחסית נמוכה. אבל האם הפד ירצה להעלות ריבית ב-0.5% במרץ, כשברקע נשמעים קולות מלחמה, סנקציות על רוסיה, וחשש למעורבות עולמית בסכסוך הזה? לא בטוח. פאוול, בעמדות שלו הוא יחסית יונה. הוא מעוניין לפעול בהתאם לנתונים, ולא להקדים את העקום יותר מדי. המשבר הזה, אמור להזיז את פאוול לכיוון העלאת ריבית מדודה יותר של 0.25%, ולשחרר קצת אנחת רווחה לשווקים.

האם זה מה שיקרה בפועל? כפי שרבים העריכו שלא תהיה פלישה לאוקראינה, והתבדו, כך הערכה שלי לגבי העלאת ריבית מדודה במרץ, גם היא תתברר רק בדיעבד.

איך השווקים הגיבו לאירועים גיאופוליטיים בעבר? (מקור: lplresearch.com)

Image by Military_Material from Pixabay

Image by Military_Material from Pixabay