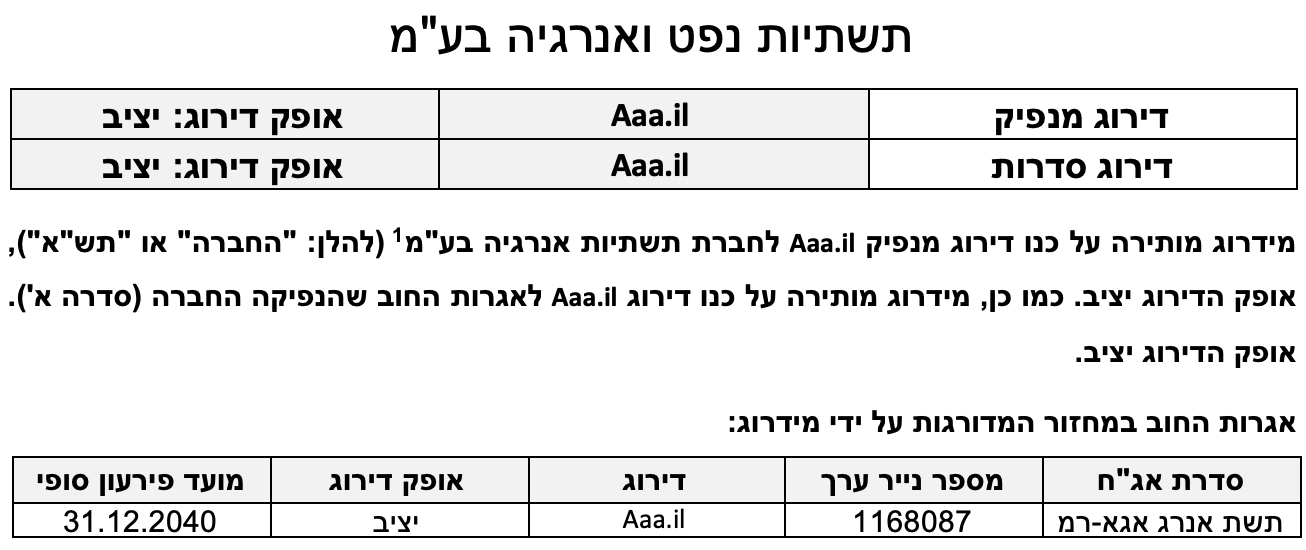

פירוט השיקולים העיקריים לדירוג

חברה ממשלתית האמונה על תשתית חיונית ובעלת מעמד מונופוליסטי בתחום הזרמות מוצרי הנפט

תש"א הינה חברה ממשלתית, בבעלות מלאה של מדינת ישראל, המהווה, בין היתר, זרוע ביצועית של המדינה לקיום ביטחון אנרגטי. החברה אחראית על הקמתה והפעלתה של מערכת הולכת הנפט ותזקיקי הנפט בישראל, וכן על היקף משמעותי של מתקני אחסון לנפט ותזקיקיו, לצורך שימוש שוטף ולצורכי חירום. תשתיות אלו הינן תשתיות החיונית לתפקודה של מדינת ישראל ולמשק הישראלי. החברה הינה מונופול טבעי בתחום הזרמות מוצרי הנפט , כאשר התחליף העיקרי לשירותי החברה הינו שינוע מלאי מוצרי הנפט באמצעות מכליות כביש. יש לציין כי תחליף זה הינו יקר יותר, יעיל פחות ואינו מהווה אלטרנטיבה ללקוחות גדולים, לעומת שינוע מוצרי הנפט באמצעות הזרמה בצינורות. כמו כן, מקימה החברה בימים אלו, את מערך הרציפות התפקודית של תחנות הכוח בדרום הארץ. בד בבד, בבעלות החברה מתקני אחסון לנפט ולמוצריו, כאשר לדברי החברה, עיקר נפח אחסון תזקיקי הנפט במשק מנוהל על ידי החברה. חשיבות פעילות החברה בתחום האחסון אף מתחזקת לאור כך שבחלק ממתקניה, מאחסנת החברה מלאי דלקים לשעת חרום עבור מדינת ישראל, וכן מקימה את פרויקט האחסון למלאי הדלקים של נגה. מעמדה המונופוליסטי של החברה ופעילותה המשמעותית בתחומי האחסון ובתחום שירותי הנמל מדגישים את חשיבות החברה למשק הישראלי ותומכים בדירוג.

פגיעה בהכנסות וברווחיות החברה על רקע ההשפעות השליליות של נגיף הקורונה

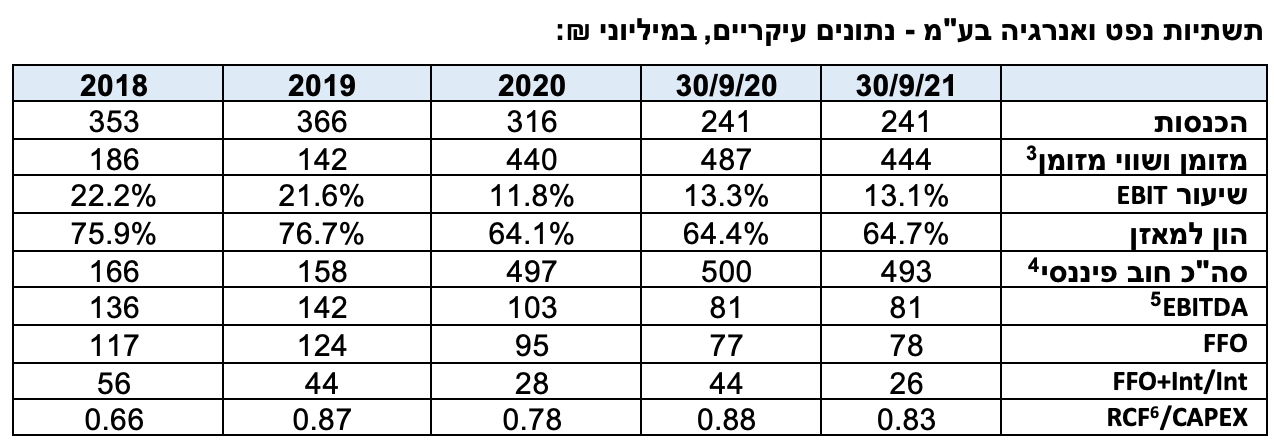

בעקבות התפשטות נגיף הקורונה, חלה ירידה בהיקפי הפעילות הכלכלית בעולם בכלל ובישראל בפרט, אשר הביאה לפגיעה בפעילותה של החברה. בפרט, בשנת 2020, הטילה ממשלת ישראל לסירוגין, שורה של הגבלות תנועה ופעילות, אשר הביאו, בין היתר, לירידה בנפח תנועת כלי הרכב בכבישים, וכן ובתנועת המטוסים בנמלי התעופה בישראל. סגרים נוספים הוטלו בתחילת שנת 2021, אולם המשכה של השנה, התאפיין בהסרת המגבלות ובהתאוששות המשק. נציין, כי החברה מוגדרת כמפעל חיוני, וכפועל יוצא פעלו מתקני החברה התפעוליים כסדרם לאורך התקופה. בהתאם לנתוני משרד האנרגיה , בשנת 2021 עלה היקף צריכת מוצרי הדלק בכ-5%, לעומת שנת 2020, עם זאת, היקף הצריכה טרם שב להיקפו ההיסטורי. בפרט, היקף צריכת מוצרי הדלקים בשנת 2021 היה נמוך בכ-10% ביחס לשנת 2019.

בשנת 2021, עם חלוף שיא השפעת המגיפה, רשמה החברה שיפור מסוים בהכנסותיה ביחס לשנת 2020, ועל פי דיווחי החברה, הן צפויות לעמוד על כ-327 מיליון ₪, המהוות עלייה של כ-3.5% ביחס לתקופה המקבילה, אשתקד. השפעות הקורונה בשנה זו באו לידי ביטוי בעיקר בהפחתת הזרמת הדלק הסילוני, עקב צמצום הפעילות בנמלי התעופה. מנגד, קוזזה השפעה זו בגידול בסעיף אחסון וניפוק תזקיקים, ביחס להיקפו טרם תקופת הקורונה, בשנת 2019. בד בבד, בשנת 2020, כחלק מהפגיעה בהכנסות, נפגע גם שיעור הEBIT- של החברה ועמד על כ-12% (זאת לעומת השנים 2019-2017, בהן הציגה החברה שיעורי EBIT יציבים וחזקים אשר עמדו בממוצע על כ-21%). שנת 2021 צפויה להסתכם עם שיעור EBIT דומה שיעמוד על כ-13%.

תרחיש הבסיס של מידרוג לוקח בחשבון השפעה מתונה של נגיף הקורונה על הכנסות החברה גם בשנים הבאות. עם זאת, הפגיעה צפויה להתקזז בשנת 2022, כנגד עליה מתונה בהכנסות בגין פרויקט רציפות תפקודית ועדכון התעריף המתבצע אחת ל-5 שנים, כאשר עליה זו אף צפויה להתחזק בשנת 2023 ובכך להביא את ההכנסות בשנה זו, להיקף הדומה להיקפן טרם התפרצות הנגיף. בד בבד, בהתאם לתרחיש הבסיס, השפעות נגיף הקורונה עלולות להביא לפגיעה נוספת בשיעור ה-EBIT של החברה גם בשנת 2022, זאת, בין היתר, לאור גידול בהוצאות, ולאחר מכן, הוא צפוי להתאושש בהדרגה.

מדיניות פיננסית שמרנית אשר כוללת יתרות נזילות גבוהות

נזילות החברה מושתתת, בין היתר, על יכולת ייצור מזומנים גבוהה, רווחיות חזקה ומדיניות פיננסית שמרנית. עם סיום שנת 2021, צפויים יתרות המזומנים ושווי המזומנים של החברה ויתרת תיק ההשקעות להסתכם בכ-435 מיליון ₪, וזאת, בין היתר, כתוצאה מן האג"ח שגויס בשנת 2020 ומקצב ביצוע היקפי ה-CapEx של החברה, אשר היה נמוך ביחס לתחזיות. נציין, כי בהתאם להחלטת דירקטוריון החברה, מקורותיה הנזילים של החברה לא יפחתו מהיקף של 50 מיליון ₪, כאשר החברה ציינה כי מקורות אלו אינם צפויים לפחות מ-75 מיליון ₪. להערכת מידרוג תזרים המזומנים השוטף של החברה ורווחיותה יחד עם מדיניות הנזילות המינימלית שלה, מביאים לרמת נזילות טובה התומכת בדירוג. נציין, כי חלוקות דיבידנד מהותיות אשר תוביל לשחיקה ביתרות הנזילות או לחלופין לגידול בהיקף החוב בתקופת ההשקעות בשנים הקרובות עלולה לפגוע בדירוג.

תמהיל הלקוחות של החברה הינו ריכוזי וכולל חשיפה משמעותית לחברת בז"ן מחד, ולמדינת ישראל ולחח"י מאידך

לתש"א תמהיל לקוחות ריכוזי, כך ששני הלקוחות הגדולים של החברה מהווים יחד כ-51% מכלל הכנסות החברה, ו-8 הלקוחות הגדולים של החברה מהווים יחד כ-90% מהכנסות החברה (נכון לחודש ספטמבר 2021). הלקוח הגדול ביותר של החברה הינו בז"ן, המהווה כ-30% מסך הכנסות החברה. נציין, כי פגיעה משמעותית באיתנותה הפיננסית של בז"ן עלולה להשפיע גם על דירוג החברה, אם כי לא ברמה הפונדמנטלית. בד בבד, החשיפה ממותנת באמצעות שמירה על יתרות נזילות מינימאליות וכן באמצעות מלאי דלקים המוחזקים אצל החברה, אשר ערכם עולה לרוב על ערך התחייבויות לקוחותיה. בין יתר לקוחותיה של החברה, ניתן למנות את מדינת ישראל (באמצעות מנהל הדלק ומשרד הביטחון) וחברת החשמל המהוות יחד שיעור משמעותי מלקוחות החברה, שיעור זה עתיד אף לגדול עם תחילת קבלת ההכנסות בגין פרויקט הרציפות התפקודית. איכות האשראי של מדינת ישראל וחברת החשמל, לצד מלאי הדלקים המוחזקים אצל החברה, תומכים ברמת וודאות הכנסות החברה.

תכנית השקעות רחבה אשר עתידה להגדיל באופן משמעותי את פעילות החברה

לחברה תכנית השקעות רחבה בשנים הקרובות, כאשר הפרויקט העיקרי בתוכנית זו הינו פרויקט הרציפות התפקודית, הנסמך על החלטת ממשלה, מיום 5 ביוני 2016, לשיפור מוכנות משק הדלק למצבי חירום בעקבות מלחמה, אסונות טבע או תקלה בייצור. כחלק מההחלטה האמורה לעיל, הוחלט לחבר את תחנות הכוח הפרטיות לרשת הדלק הארצית כגיבוי במקרה של הפסקת ההזרמה של הגז הטבעי. ביצוע הפרויקט עתיד להרחיב באופן משמעותי את היקף פעילות החברה ואת היקף הרכוש הקבוע שלה. בהתאם לתרחיש הבסיס של מידרוג, בשנתיים הקרובות, היקף הוצאות הCapEx- השנתיות צפויות לנוע בטווח שבין 300-200 מיליון ₪ בשנה, כך שיחס ה-CapEx לרכוש קבוע של החברה צפוי לעמוד בשנים 2023-2022 על ממוצע של כ-14%. תוצאות אלו תלויות, במידה רבה, באופן ובעיתוי בו החברה תוציא לפועל את תוכנית ההשקעות שלה. לדברי החברה, תכנית ההשקעות הינה בעלת מורכבות הקמה ומורכבות טכנולוגית נמוכות. בהתאם לתרחיש הבסיס של מידרוג, ההכנסות בגין פרויקט רציפות תפקודית צפויות להתחיל להתקבל בשנת 2022, עם סיום הקמתם של 30 הק"מ הראשונים, ולצמוח באופן משמעותי בשנים שלאחר מכן, עם השלמת ההקמה של יתר המקטעים.

המגמות בתחום האנרגיה המתחדשת בעולם אינן צפויות לפגוע בצורה משמעותית בהכנסות החברה בשנים הקרובות

נוכח המודעות הגוברת בנושאי איכות הסביבה ויוזמות בינלאומיות להפחתת פליטת חומרים מזהמים, וכחלק מן המגמה הכלל עולמית, נרשמה גם בישראל מגמת הפחתת שימוש במוצרי בעירה מזהמים. בפרט, בשנים האחרונות חלה ירידה משמעותית בשימוש בחומרי בעירה מזהמים לצורך ייצור חשמל, דוגמת מזוט וסולר, והגברת השימוש במוצרים חלופיים מזהמים פחות כגון גז טבעי ומקורות אנרגיה מתחדשים (אנרגיה סולארית, אנרגיית רוח וכיוצא בזאת). בהתאם לנתוני רשות החשמל, לאחר שנת 2013 צומצם כמעט לחלוטין השימוש בסולר לייצור חשמל בישראל, ומנגד חלה עליה עקבית בשימוש בגז טבעי ואנרגיות מתחדשות. עם זאת, היקף פעילות אספקת הסולר לצורכי ייצור חשמל הינו זניח יחסית מתוך סך הכנסות החברה, ולכן מגמה זו אינה בעלת השפעה מהותית על תוצאותיה העסקיות של החברה. כמו כן, כחלק ממגמת הפחתת השימוש במוצרי בעירה מזהמים, פורסמה התוכנית האסטרטגית של משרד האנרגיה , המפרטת, בין היתר, את מדיניות משרד האנרגיה בקשר עם מעבר כלי רכב כבדים ומכוניות לשימוש במקורות אנרגיה חלופיים (קרי חשמל וגז), והקטנת השימוש במוצרי נפט. על פי יעדי משרד האנרגיה, עד שנת 2030 יהוו הרכבים החשמליים 100% מכלי הרכב החדשים שימכרו בישראל. להערכת מידרוג, תוכנית המעבר לכלי רכב חשמליים הינה בעלת השפעה פוטנציאלית מהותית על פעילות החברה, היות ומוצרי בנזין וסולר לתחבורה מהווים את מרבית מחזור הדלקים בחברה. עם זאת, נכון למועד הדוח, נראה כי מעבר כלי רכב לשימוש במקורות אנרגיה חלופיים אינו צפוי להיות בעל היקפים משמעותיים בטווח הקצר-בינוני. להערכת מידרוג, על אף השינויים החלים במשק האנרגיה, בדגש על הסבת תחנות כוח ומפעלים לשימוש בגז טבעי, עדיין קיימת חשיבות רבה ליתרות אנרגטיות וגמישות תפעולית במשק. חשיבות זו אף מקבלת משנה תוקף לאור החלטת הממשלה שהתקבלה בקשר עם פרויקט הרציפות התפקודית. מידרוג תמשיך ותעקוב אחר מגמות אלו ותעדכן את תרחיש הבסיס במידת הצורך.

חשיפה לסיכונים סביבתיים הנובעים מדלקים מזהמים

פעילות החברה, המתבססת על אחסון והזרמת דלקים, חושפת אותה לסיכוני זיהום סביבתי העלול להגרם כתוצאה מכשל טכני, הפעלה שגויה של מערכות, כשל במערך הניטור והגילוי וכך זיהום קרקע או ים כתוצאה מדליפה שאינה מטופלת במהירות המרבית. בין היתר, יוצרת פעילות זו של החברה גם חשיפה רגולטורית. בהתאם, כל תחומי פעילות החברה כפופים, במידה כזו או אחרת, להוראות שונות מתחום הגנת הסביבה, במיוחד בנושאי מניעת זיהום מים, קרקע ואוויר ושמירה על בטיחות הציבור. הפעילות הנמלית כפופה גם לדיני מניעת זיהום מי הים בשמן. בנוסף, נפט גולמי ומוצרי נפט מוגדרים כרעלים על פי חוק החומרים המסוכנים, התשנ"ג - 1993, ולפיכך הטיפול והעיסוק בהם, לרבות אחסון, הובלה ומכירה, כפופים להסדרה ולפיקוח. חשיפות אלו עשויות להתבטא, בין היתר, במודעות סביבתית מוגברת ובתביעות משפטיות שונות. כך, לדוגמא, בשנת 2020, זומנה החברה על ידי עיריית חיפה לשימוע בדבר חשד להפרת הוראות לתחזוקת מיכלי אחסון נפט גולמי במתקן הטרמינל בקרית חיים, תוך גרימת סיכון סביבתי ומפגעי ריח עם קבלת מסמך דרישות מהעירייה. בחודש ינואר 2021 העבירה החברה לעיריית חיפה את המבוקש. בהתאם לנתונים שהעבירה החברה, בשנת 2021 הסתכם הסכום הכולל של הוצאות סביבתיות שהחברה נשאה בהן, לצורך מניעה או הפחתה של פגיעה בסביבה, לסך של 5 מיליון ₪. בהקשר זה יצוין, כי לחברה מערך נהלים, מנגנונים הנדסיים ומתודולוגית פעולה בתחום זה, ובנוסף מערך ביטוחים מקיף הממתנים סיכונים אלו.

יחסי כיסוי חוב מהירים אשר נפגעו בשל השפעות נגיף הקורונה

בשנים 2019-2017 הציגה החברה יציבות בתזרימי המזומנים שאותם היא מייצרת, כך שתזרים ה-FFO השנתי של החברה עמד בשנים אלו על ממוצע של כ-115 מיליון ₪. בשל השפעות הקורונה על הכנסות החברה, נפגע תזרים ה-FFO בשנת 2020 בכ-23% והסתכם בכ-95 מיליון ₪, זאת לעומת שנת 2019, בה הוא הסתכם בכ-124 מיליון ₪. בשנת 2021 צפוי היקף ה-FFO לשמור על רמה דומה. בהתאם לתחזיות, היקף ה-FFO צפוי לרדת בשנת 2022 לכ-80 מיליון ₪, זאת בעיקר בשל עליה בהוצאות ההפעלה, ולאחר מכן להגיע לסביבה של כ-110 מיליון ₪ בשנת 2023, זאת בעיקר לאור תוספת הכנסות מפרויקט רציפות תפקודית וכן לאור עדכון התעריף, המתבצע אחת ל-5 שנים. אנו מעריכים כי יחסי הכיסוי של החברה יפגעו מעט ביחס לתחזיות קודמות, אולם יישארו מהירים באופן יחסי, כאשר יחס FFO לריבית ינוע בטווח שבין 12.0-9.0 בשנים 2023-2022, ויחס חוב פיננסי נטו ל-FFO בשנים אלו ינוע בטווח שבין 3.5-2.5. טווחי התוצאות נגזרים, בין היתר, מהיקף ההשקעות בפועל של החברה וכתוצאה מכך מצרכי המימון שלה.

יחסי מינוף התומכים באיתנותה הפיננסית של החברה

בשנים הקרובות צפויה החברה להוציא אל הפועל תכנית השקעות רחבה. לצורך ביצוע תכנית ההשקעות גייסה החברה בשנת 2020 אג"ח בהיקף של כ-350 מיליון ₪, כך שנכון ליום 30 לספטמבר 2021 עמד יחס ההון למאזן שלה על כ-65%. להערכת מידרוג, יחסי המינוף החזויים מציגים סביבת איתנה אשר הולמת את הדירוג. עם זאת, שחיקה באיתנותה הפיננסית של החברה, לרבות באמצעות הגדלת מינוף משמעותית והקטנת התיק הנזיל עלולים לפגוע בדירוג.

החברה חשופה להפסדים בשל חבות מס בגין נכסי החברה

לחברה נרשמו שתי חשיפות מס עיקריות מול רשות המיסים. ראשית, החברה נדרשה לשלם מס בסך של כ-21 מיליון ₪ בגין הכנסות, אשר לטענת פקיד השומה אינן אינטגרליות להובלה ולאחסון נפט ולכן זיכיון החברה אינו מקנה פטור ממס בגין הכנסות אלו. בשנת 2021 מחלוקת זו הסתיימה בפשרה לפיה שילמה החברה כ-623 אלף ₪ בלבד. בנוסף, נדרשה החברה לשלם תוספת מס בסך של כ-86 מיליון ₪ (כולל ריבית והצמדה נכון ל-31.12.21) בגין השנים 2011-2001 וכן 2016-2013. בשל פקיעתו של הסכם הזיכיון, פקיד השומה הקטין את יתרת המחיר המקורי של הרכוש הקבוע לצרכי מס וכן את סכום הפחת השנתי שאותו זכאית החברה לנכות מהכנסותיה. החברה הגישה ערר גם בגין שומות אלו. בחודש נובמבר 2020, הודיע בית המשפט כי הכרעה בשאלת הפחת אפשרית רק לאחר הגעה להסכמות של כלל הגורמים במדינה. להערכת יועציה המשפטיים של החברה סיכויי הערעור להתקבל טובים ועל כן לא נכללו בדוחות הכספיים הפרשות בגין דרישת מס זו. יתרה מכך, להערכת החברה, מרבית חילוקי הדעות צפויים להיפתר בהסדר מס בין הצדדים במסגרת הסכם ההפעלה, לכשייחתם. מידרוג תמשיך ותעקוב אחר ההתפתחויות בקשר עם חבויות המס ותעדכן את תרחיש הבסיס שלה במידת הצורך.

תמיכת המדינה והתלות בין המדינה לחברה מהוות יסודות משמעותיים לדירוג

תש"א הינה חברה ממשלתית, בבעלות מלאה של מדינת ישראל. החברה הינה מונופול טבעי בתחום הולכת מוצרי הנפט ולמשק הישראלי תלות כלכלית מהותית בה, ועל כן היא מוגדרת כמפעל חיוני. בנוסף, חלק ניכר מאחסון הדלקים עבור מדינת ישראל נעשה במתקני החברה. החלטות המדינה בקשר עם פרויקט הרציפות התפקודית וכן בקשר עם פרויקט אחסן מלאי הדלקים של נגה אף מחזקות את הזיקה בין המדינה לבין החברה ואת שילוב האינטרסים בין השתיים. שילוב האינטרסים משתקף, בין השאר, גם בשיתוף הפעולה החיובי בין הרגולטורים והחברה. לאור כך, מידרוג מעריכה את תמיכת המדינה בחברה כגבוהה מאד ואת התלות בין המדינה לחברה כגבוהה, כאשר הערכות אלו מהוות נדבכים משמעותיים בדירוג. שחיקה בהערכת מידרוג בקשר עם תמיכת המדינה ומידת התלות ההדדית עלולה להוביל להורדת דירוג מהותית.

שיקולים נוספים לדירוג

החברה פועלת ללא אסדרה תקפה ממועד פקיעת הסכם הזיכיון בשנת 2000

החל משנת 1959 פעלה תש"א במסגרת הסכם זיכיון . בהתאם להסכם, החברה לא חויבה בתשלומי מיסים ותשלומי חובה עד לשנת 2000. כמו כן, על פי ההסכם, בתום תקופת הזיכיון תבואנה לידי גמר הזכויות שניתנו לחברה ונכסיה ישובו למדינה. החל משנת 1991 נמצאת החברה בהליכי משא ומתן מול המדינה, אשר התחדשו בתקופה האחרונה, וזאת במטרה להגיע להסכם הפעלה חדש, כאשר נכון לימים אלו, החברה פועלת על בסיס הסכם עקרונות שנחתם בין המדינה לחברה ביום 31 לדצמבר 2000. בתקופת זמן זו, הציגה החברה היסטוריית פעילות יציבה, המאופיינת ביחסי שיתוף פעולה אל מול הרגולטורים הרלוונטיים ובתמיכתם בהמשך פעילות החברה ובשמירה על איתנותה הפיננסית. נציין, כי נכון למועד הדו"ח טרם נחתמו הסכמים חדשים בין המדינה לבין החברה בנוגע למתווה הסכם ההפעלה ומנגנון העברת הנכסים מהמדינה לחברה. להערכתנו, העדר הסכם הפעלה חתום מעמיד את החברה בפני סיכון רגולטורי. בהתאם לדברי הרגולטורים והחברה, קיימת נכונות ותמריצים משותפים להסדיר ולהוציא לפועל את מתווה העקרונות בטווח הקצר, לכדי הסכם תפעול מחייב, אשר יסדיר ויגדיר את פעילותה לשנים הבאות. בהסתמך על דברי הרגולטורים והמידע שהעבירה החברה, לרבות טיוטת הסכם ההפעלה, תרחיש הבסיס של מידרוג מניח כי תוכן ההסכם שייחתם לא ישנה מהותית את אופי פעילות החברה ו/או מצבה הפיננסי. על אף האמור לעיל, אי הסדרת הסכם ההפעלה בשנים הקרובות עלול להוביל לשחיקה בקשר עם הערכתנו את המסגרת הרגולטורית וכתוצאה מכך לפגיעה בדירוג החברה.

שיקולי סביבה, חברה וממשל תאגידי (ESG)

להערכת מידרוג, חשיפת המנפיק לסיכונים סביבתיים הינה גבוהה. הכנסות החברה חשופות במידה רבה לשימוש בדלקים מזהמים, למגמת המעבר מדלקים פוסיליים מזהמים לאנרגיות מתחדשות ולשימוש הגובר בגז טבעי, זאת לצד מגמת המעבר לרכבים חשמליים. כמו כן, פעילות החברה בתחום חומרים מסוכנים חושפת אותה לסיכוני זיהום סביבתי . נציין, כי החברה נוקטת בצעדים שונים הממתנים סיכונים אלו, כגון: פעולות ניטור ובקרה, קבלת אישורי בטיחות / אישורי פעילות רלוונטיים, מערך נהלי חירום ועוד. להערכת מידרוג, על אף השינויים החלים במשק האנרגיה, בדגש על הסבת תחנות כוח ומפעלים לשימוש בגז טבעי, עדיין קיימת חשיבות רבה ליתרות אנרגטיות וגמישות תפעולית במשק. חשיבות זו אף מקבלת משנה תוקף לאור החלטת הממשלה שהתקבלה בקשר עם פרויקט הרציפות התפקודית. כמו כן, להערכתנו, הסיכונים הסביבתיים ממותנים באופן משמעותי לאור מנגנון קביעת התעריף, המביא בחשבון את רוב הוצאותיה של החברה.

בנוסף, מידרוג מעריכה כי החברה חשופה באופן בינוני לסיכונים חברתיים. חשיפה זו כוללת, בין היתר, את רמת המודעות הסביבתית הציבורית במפרץ חיפה ופעילות מוגברת של ארגוני הגנת הסביבה וכן ותוכניות ממשלתיות שונות הכוללות סילוק בתי הזיקוק, המפעלים הפטרוכימיים והטרמינל של החברה מהמפרץ. זאת ועוד, פעילותה של החברה כרוכה בסיכוני אש ובטיחות שונים, בד בבד עם דרישה להזרמה של דלק באיכות גבוהה, כאשר כשל בבקרה על איכות הדלקים, עלול לגרום לנזקים ללקוחותיה.

להערכתנו, ביחס להיבטי ממשל תאגידי, חשופה החברה לסיכוני אבטחת מידע. פריצה לתשתיות החברה עלולה לגרום, בין היתר, לפגיעה בפעילות החברה, לדליפת מידע ביטחוני רגיש ולפגיעה בתדמית החברה. החברה ממתנת סיכון זה ביישום נהלים הנדרשים מתוקף היותה חברה ממשלתית המפוקחת ומונחה ע"י מערך הסייבר הלאומי (גוף ממלכתי, ביטחוני וטכנולוגי האמון על הגנת מרחב הסייבר הלאומי), אולם נציין כי הנחיות אלו אינן כוללות ביטוח סייבר. כמו כן, החברה מנהלת את פעילותה במסגרת מערכות סגורות, עובדה הממתנת גם היא את החשיפה. בד בבד, החברה פועלת בסטנדרט דיווח שקוף ביחס לחברות פרטיות, וזאת לאור מעמדה כחברה ממשלתית וחובות הדיווח הנגזרת מכך. עם זאת, קיימת לה חשיפה שלילית, בשל פעילותה ללא הסכם זיכיון בתוקף. חשיפה זו ממותנת על ידי היסטורית פעילות חיובית של החברה במתכונת זו, בהתאם להסכם העקרונות שנחתם בשנת 2000.

Image by Mohamed Aly from Pixabay

Image by Mohamed Aly from Pixabay