יאיר נחמד, יו"ר ומנכ"ל נאייקס: "2021 הייתה שנה יוצאת דופן עבור נאייקס, ואני מאוד מרוצה מתוצאות הרבעון הרביעי שלנו, המשקפות עוצמה במדדי המפתח שלנו. אני רוצה להודות לצוות הניהולי והעובדים על הביצוע הממוקד בהשגת היעדים בהתאם לאסטרטגיית החברה.

במהלך 2021 השלמנו בהצלחה הנפקה ראשונית, ובהמשך לכך בצענו שתי רכישות אסטרטגיות שנותנות ערך לפלטפורמה של נאייקס, תורמות להובלה הטכנולוגית שלנו ומאיצות את ההתרחבות בשווקים ובסגמנטים מגוונים שהחדירה אליהם הייתה מצומצמת עד כה. במהלך השנה התמקדנו בניהול הדוק של ה-Customer success שלנו, ובהתאם לכך נוספו לנאייקס עוד כ-11,000 לקוחות חדשים, צמיחה שנתית של 58% במספר הלקוחות, ובנוסף אנחנו ממשיכים להוביל את השוק עם retention rate נטו של 137% המשקף את הגידול המשמעותי בפעילות של הלקוחות הקיימים שלנו.

תוצאות אלו מהוות אינדיקציה לביקוש החזק שאנו ממשיכים לראות לפלטפורמה שלנו הנותנת פתרון מקצה לקצה, כאשר עולם התשלומים מתקדם לעבר אי שימוש במזומנים והאצת הפעילות במסחר אלקטרוני.

אנו פותחים את שנת 2022 כאשר טביעת הרגל הגלובלית שלנו, יחד עם בסיס הלקוחות המגוון ומנופי הצמיחה המרובים של המודל העסקי ימשיכו לשרת אותנו היטב, ונותנים לנו ביטחון להעלות את תחזית ההכנסה לטווח הבינוני ולאשרר את התחזית ארוכת הטווח.

בהזדמנות זו, אני מבקש להביע אמפתיה ותמיכה בצוות הפיתוח שלנו באוקראינה. אנחנו איתם בקשר יומיומי ואני שמח לדווח שכולם בריאים ושלמים."

נאייקס (TASE: NYAX), המפעילה פלטפרומת מסחר ותשלומים עולמית המסייעת לקמעונאים להגדיל את עסקיהם, הודיעה היום על תוצאותיה הכספיות לרבעון הרביעי ולשנת 2021.

עיקרי התוצאות הכספיות לרבעון הרביעי של 2021:

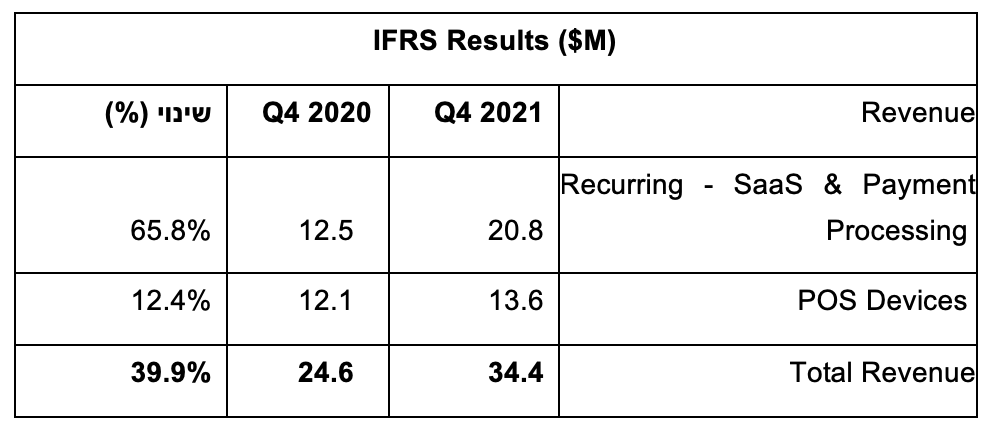

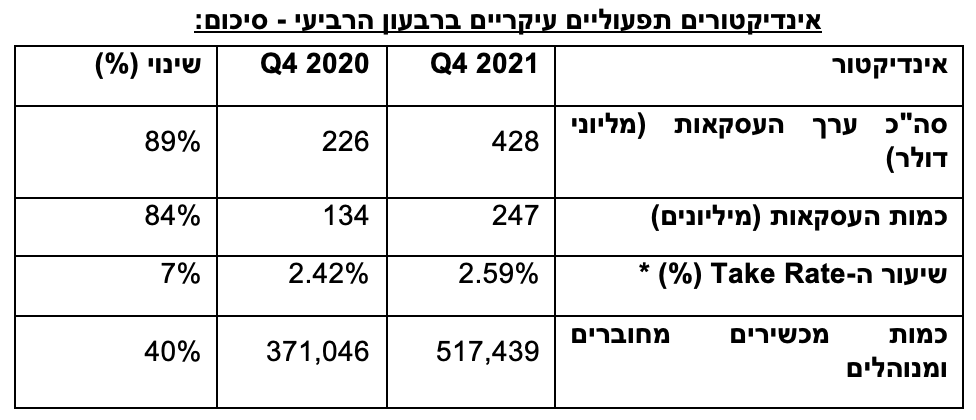

סה"כ הכנסות של כ-34.4 מיליון דולר, גידול של כ-40% ביחס לרבעון המקביל בשנת 2020. נאייקס מייצרת הכנסות ממכירת נקודות מכירה מחוברות (IOT POS), מתוכנת ניהול ((SaaS ומעמלות סליקה. ברבעון הרביעי החברה הציגה צמיחה משמעותית של 66% בהכנסות החוזרות מדמי שימוש (SaaS) חודשיים ומעמלות סליקה, והן משקפות נתח של כ-60% מסך ההכנסות ברבעון הרביעי, לעומת נתח של 51% ברבעון המקביל ב-2020. גידול זה משקף צמיחה מבסיס הלקוחות הקיימים והחדשים. מספר נקודות המכירה המחוברות והמנוהלות צמח בכ-40% ביחס לרבעון המקביל ב-2020 ליותר מ-517 אלף.

מספר העסקאות שנסלקו ברבעון ברביעי 2021 גדל ב-84% ביחס לרבעון המקביל ב-2020, ל-247 מיליון עסקאות.

שווי העסקאות הכולל שנסלקו ברבעון גדל ב-89% מהרבעון המקביל אשתקד, ל-428 מיליון דולר.

שיעור הרווח הגולמי- כפי שעדכנו בעבר, ציפינו לירידה נוספת ברווח הגולמי ברבעון הרביעי ממכירות מכשירי נקודות מכירה (POS). הרווח הגולמי עמד על 35% והושפע מהתמשכות המחסור העולמי ברכיבים, ועליית מחירי הסחורות, זאת בקיזוז המשך רווחיות חזקה מההכנסות החוזרות.

הרווח הגולמי ברבעון עלה ל-12 מיליון דולר, עלייה של מעל 11% ביחס לרבעון המקביל ב-2020.

ההוצאות התפעוליות - כולל מחקר ופיתוח, הוצאות בגין תגמול מבוסס מניות, פחת - הסתכמו לסך של 21.3 מיליון דולר, גידול של 89% ביחס לרבעון המקביל ב-2020. גידול זה משקף עלייה בהשקעה המתמשכת מצד החברה בכח אדם איכותי, בהרחבת בסיס הלקוחות ובחדשנות במוצרים. השקעות נוספות שביצעה החברה כללו הגדלת ה- go-to-market ותשתית משופרת לתמיכה בצמיחה הגלובלית ככל שהחברה הולכת וגדלה.

ההפסד התפעולי עמד על 10 מיליון דולר, לעומת הפסד תפעולי של 0.35 מיליון דולר ברבעון המקביל אשתקד.

ה-EBITDA המותאם ברבעון היה שלילי בסך של כ-3.9 מיליון דולר, לעומת EBITDA מותאם חיובי של 2.4 מיליון דולר ברבעון המקביל ב-2020. השינוי נובע בעיקר מעלייה בעלות המכירות, וכן מגידול בהוצאות התפעוליות כאמור. יצוין, כי בניטרול תכנית בונוסים שהוטמעה לראשונה ברבעון השלישי לעובדים שאינם עובדי מכירות, וכן בנטרול השפעת עליית עלות המוצר – ה- EBITDA המותאם ברבעון השתפר והיה שלילי בסך כ-0.9 מיליון דולר.

ההפסד הנקי ברבעון הרביעי של 2021 עמד על 10 מיליון דולר, או (0.0152) דולר למניה בדילול, לעומת הפסד נקי של 3.1 מיליון דולר, או (0.0124) דולר למניה בדילול ברבעון המקביל אשתקד.

עיקר ההתפתחויות העסקיות ברבעון הרביעי:

הרחבת בסיס הלקוחות הקיימים - הוספה של 3,000 לקוחות חדשים בפיזור גלובלי. נכון לסוף 2021 בסיס הלקוחות של החברה עומד על 30 אלף לקוחות.

סך ההכנסות מלקוחות SMB, משקף נתח של 74% מסך ההכנסות.

ה-retention rate נטו על בסיס דולרי הינו 137% (ה-100% משקף היקף הכנסות ללא שינוי מלקוחות קיימים לעומת אשתקד), לעומת 102% שהוצג ברבעון המקביל ב-2020.

המספר הכולל של נקודות מכירה מחוברות ומנוהלות ברבעון הגיע למעל 517,000, גידול של 40% ביחס לרבעון המקביל ב-2020, המשקף ביקוש הולך וגדל מצד לקוחות והצלחה של אסטרטגיית ההתרחבות של החברה.

* ספקי שירותי תשלום מקבלים לרוב אחוז מסויים מהיקף כל עיסקה מבית העסק בעבור שירות העברת הכספים מהקונה למוכר. הנתון (Take Rate) מחושב לפי חלוקת ערך העיסקאות בהיקף הכנסות החברה מעמלות סליקה במהלך הרבעון.

עיקרי התוצאות הכספיות והעסקיות לשנת 2021:

החברה השלימה הנפקה לראשונה לציבור בבורסה בתל אביב במאי 2021 וגייסה 132.5 מליון דולר, נטו.

סה"כ הכנסות בשנת 2021 של כ-119.1 מיליון דולר, גידול של כ-51% ביחס לשנת 2020.

הכנסות החוזרות בשנת 2021 מדמי שימוש (SaaS) חודשיים ועמלות סליקה גדלו ב-64% לעומת שנת 2020 והן משקפות נתח של כ-60% מסך ההכנסות בשנת 2021, לעומת נתח של 55% בשנת 2020.

ה-retention rate נטו (על בסיס דולרי) המשיך להיות גבוה ועמד על 137%, בזמן ששיעור נטישת הלקוחות המשיך להיות נמוך ברמה של 2.6%.

שווי העסקאות הכולל שנסלקו בשנת 2021 גדל ב-85% לעומת שנת 2020, ל-1.4 מילארד דולר.

מספר העסקאות שנסלקו בשנת 2021 גדל ב-69% לעומת שנת 2020 ל-795 מיליון.

שיעור הרווח הגולמי בשנת 2021 עמד על 40%, נתון המייצג המשך רווחיות חזקה מההכנסות החוזרות, בקיזוז רווחיות נמוכה יותר ממכירת מכשירים הנובעת מהמחסור העולמי ברכיבים, ועליית מחירי הסחורות. הרווח הגולמי בשנת 2021 עמד על כ-48 מיליון דולר, לעומת כ-37 מליון דולר בשנת 2020.

ההוצאות התפעוליות - כולל מחקר ופיתוח, הוצאות בגין תגמול מבוסס מניות, פחת, ולמעט הוצאות הקשורות להנפקה – הסתכמו בשנת 2021 לסך של 68.5 מיליון דולר, גידול של 74% ביחס לשנת 2020. גידול זה משקף עלייה בהשקעה המתמשכת מצד החברה בכח אדם איכותי, בהרחבת בסיס הלקוחות ובחדשנות במוצרים. השקעות נוספות שביצעה החברה כללו הגדלת ה- go-to-market ותשתית משופרת לתמיכה בצמיחה הגלובלית ככל שהחברה הולכת וגדלה.

ההפסד התפעולי עמד על 22.5 מיליון דולר בשנת 2021, לעומת הפסד תפעולי של 2.2 מליון דולר בשנת 2020.

ה-EBITDA המותאם בשנת 2021 היה שלילי בסך של כ-4.0 מיליון דולר, לעומת EBITDA מותאם חיובי של 6.6 מליון דולר בשנת 2020. השינוי נובע עקב עלייה בעלות המכירות, וכן מהגידול בהוצאות התפעוליות כאמור כחלק מאסטרטגיית הצמיחה של החברה. יצוין, כי בניטרול תכנית בונוסים שהוטמעה לראשונה ברבעון השלישי 2021 לעובדים שאינם עובדי מכירות, וכן בנטרול השפעת עליית עלות המוצר – ה-EBITDA המותאם בשנת 2021 היה חיובי בהיקף של 1.0 מיליון דולר.

ההפסד הנקי בשנת 2021 עמד על 24.8 מיליון דולר, או 0.082 דולר למניה בדילול, לעומת הפסד נקי של 6.1 מיליון דולר, או 0.0252 דולר למניה בדילול לשנת 2020.

מזומנים ושווי מזומנים - נכון לסוף דצמבר 2021 לנאייקס כ-87.3 מיליון דולר.

תחזית:

במבט קדימה, אנו נרגשים מאוד ממנועי הצמיחה החזקים שלנו לטווח הארוך ומהזדמנויות השוק הגדולות. בטווח הקצר, אנו מצפים להמשיך לראות שחיקה ברווחיות הגולמית הקשורה במכירות מכשירי נקודות מכירה (POS), זאת מכיוון שקיבלנו החלטה האסטרטגית שלא לגלגל ללקוחותינו את עלויות הרכיבים שהתייקרו.

המודל העסקי היציב שלנו הנשען על בסיס לקוחות מגוון, סוגי פעילות שונים ואזורים גיאוגרפיים שונים, יחד עם המגמה הגוברת למעבר לפלטפורמת תשלום דיגיטלי והיכולת שלנו להרחיב פעילות בקרב לקוחות קיימים, כל אלו יאפשרו לחברה להמשיך במגמת הצמיחה בהכנסות.

תחזית טווח בינוני:

אנו מעלים את תחזית ההכנסות שלנו לטווח הבינוני לקצב שנתי של כ-220 מיליון דולר, בתמיכת צמיחה אורגנית לצד מיזוגים ורכישות אסטרטגיות. יעד קצב הצמיחה המואץ עלה גם כן ל-35% בטווח הבינוני, זאת לאור הגידול במספר לקוחות, העמקת החדירה לשוק והמשך הרחבת הפלטפורמה של החברה - כל אלו משמשים כמנועי הצמיחה העיקריים.

תחזית לטווח הארוך:

שיעור הרווח הגולמי בטווח הארוך צפוי להגיע ל-50% על ידי מתן אפשרויות מימון למכירות המוצרים (IoT POS) והגדלת פלח ההכנסות של SaaS ושל עמלות הסליקה מתוך סך ההכנסות. תחזית מרווח ה- EBITDA המותאם שלנו לטווח ארוך הינה סביב 30%.

הנהלת נאייקס, קרדיט: ניר סלקמן

הנהלת נאייקס, קרדיט: ניר סלקמן