משקיעים ותיקים מכירים את המשפט הזה. אל תילחם בפד. הכוונה של המשפט היא ברורה. ההשפעה של הפד על השווקים היא משמעותית, ולא כדאי ללכת נגדה. בכל מקרה, אני מביא בגיליון זה הסתכלות היסטורית לגבי מה קרה בשווקים לאחר העלאת ריבית הפד. התוצאה היא שהעלאת ריבית הפד בפרספקטיבה של זמן לא היתה כל כך רעה לשווקים.

כאן אני רוצה לדבר על דבר אחר. מה הקול שיוצא מהפד. כשמדובר בבנק ישראל, אנחנו רגילים לקול שיוצא על ידי הנגיד, בהודעות הריבית. אפשר לאהוב את זה ואפשר לא לאהוב את זה, אבל בנק ישראל לפחות מדבר בקול אחד. נכון, לא תמיד הקול הזה ברור, לא תמיד הוא קוהרנטי, אבל קול אחד.

הגוף שמחליט בארה”ב את גובה הריבית הוא ועדת השווקים הפתוחים, ה־Federal Open market Committee. הוועדה מורכבת מ־8 חברים בעלי זכות הצבעה, שחלקם בעלי ראיה ‘ניצית’ – בעד שערי ריבית גבוהים (כלומר בעד נחישות גבוהה לטיפול באינפלציה), וחלקם בעלי ראיה ‘יונית’ – בעד שערי ריבית נמוכה יותר (כלומר איזון בין הטיפול באינפלציה לצמיחה).

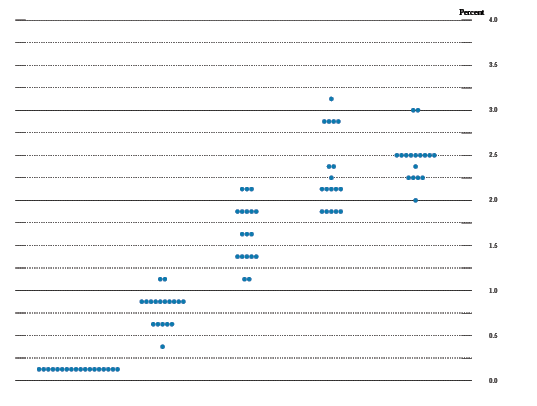

כפי שניתן לראות בתרשים המצורף, ישנם 18 נציגים שמשתתפים בדיונים השונים של ה־FOMC, כל אחד מהם שוטח את דעתו על סביבת האינפלציה והריבית, ודעה זו מובאת בתרשים ‘נקודות’ שמתאר את הערכת המשתתפים. מן הסתם, איננו יודעים מי בעל גישה כזו או אחרת.

אבל, וזה משמעותי. כל אחד מנציגי הוועדה, הוא ראש מחוז של הבנק הפדרלי, ולכן הוא מתבטא בעצמו לגבי דעתו על המדיניות המוניטארית של הפד. כך אנחנו מקבלים הצצה לדעה של הנציגים השונים, ה’ניצים’ וה’יונים’. הבעיה היא שהשווקים מסתכלים על הדברים שאומרים הנציגים האלה, כעמדת הפד, אולם כפי שניתן לראות, עמדת הפד רחוקה מלהיות אחידה. בסוף הדיונים, ההצבעה של הפד (בדרך כלל) היא אחידה, אבל כפי שניתן לראות, לנציגים השונים בוועדה יש דעה שונה לגבי שיעור הריבית הראוי, ולגבי העלאת הריבית.

הבעיה, כשכל אחד מהנציגים השונים, שוטח את עמדתו, השווקים מסתכלים על זה כעל דעת הפד, ומגיבים בהתאם. כשבולארד, ה’נץ’ אומר ריבית של 1% עד יולי, השווקים מבינים שהעלאות הריבית יהיו חדות ומהירות, מאידך כשמישל באומן מדברת, הטון הרבה יותר רך, ודעתה היא שצריך לפעול בהתאם לנתונים. אז פלא שהשווקים מבולבלים?

ימים נוספים של תנודתיות לפנינו.

הערכת המשתתפים למדיניות ריבית הפד בשנים הקרובות

משה מימון

משה מימון