אג"ח ממשלתי ומקרו

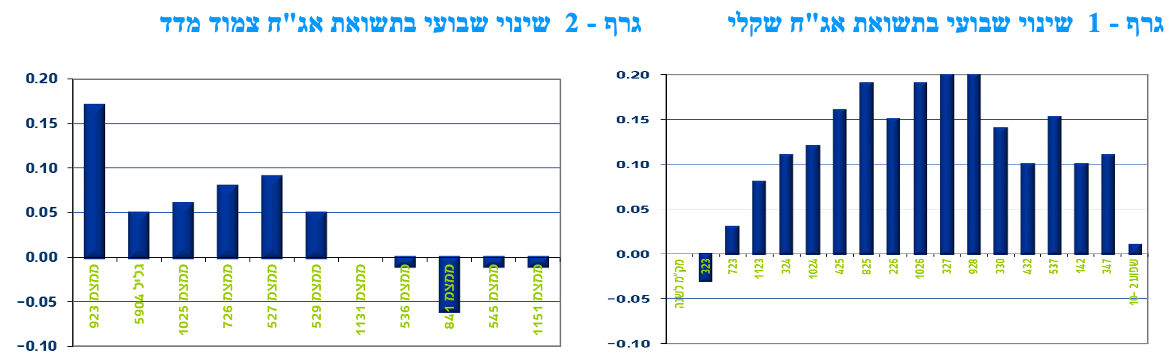

מבט שבועי – על רקע מדד פברואר שפורסם השבוע והיה גבוה במעט מהתחזיות, נרשמה מגמה מעורבת השבוע בשוק האג"ח הממשלתי המקומי. צמודי המדד רשמו עליות שערים לאורך העקום כאשר בחלק הקצר נרשמה טכנית עליית תשואות עקב המדד החיובי. לעומת זאת השקלים הלא צמודים רשמו עליית תשואות וירידות מחירים לאורך העקום כולו. בלטה עליית תשואות בעיקר בטווח הבינוני, כך שהעקום בטווח של 5 – 10 שנים השתטח. השקלים הלא צמודים לטווח של 5 שנים ומעלה השלימו ירידת מחירים ממוצעת של כ – 8% מתחילת השנה.

מגמה מעורבת נרשמה השבוע במסחר בשוק האג"ח הממשלתי. על רקע פרסום מדד המחירים לצרכן לחודש פברואר שהיה גבוה במעט מהתחזיות ועלה בשיעור משמעותי של 0.7%, צמודי המדד רשמו עליות שערים לאורך העקום כולו לעומת ירידות שערים בשקלים הלא צמודים בכל הטווחים. עיקר עליית התשואות בשקלים הלא צמודים נרשמה "בבטן" העקום בטווח של 3 – 6 שנים, עליית תשואות של קרוב ל- 20 נ"ב בממוצע. בחלק הארוך של העקום נרשמה עליית תשואות של כ – 10 נ"ב כך שהעקום בטווח של 5 – 10 שנים רשם השתטחות לעומת היתללות בטווח של 2 – 5 שנים.

צמודי המדד, רשמו עליות שערים לאורך העקום כולו כך שעליית התשואות בחלק הקצר – בינוני של העקום הייתה טכנית עקב כניסת מדד פברואר החיובי. כתוצאה ממגמות אלו, שבו ועלו ציפיות האינפלציה לטווח הקצר לרמה של כ – 3.70% בממוצע לשנה כאשר הציפיות לטווח בינוני – ארוך מתייצבות סביב רמה של 2.80% - 3.00% בממוצע לשנה.

על רקע ההתפתחויות האחרונות-- עליית סביבת האינפלציה בישראל, המשך התייקרות מחירי הדירות, המשך העלייה במחירי הסחורות והעובדה כי השקל רשם פיחות מסוים ביחס לדולר מראשית השנה-- אנו מעריכים כי בנק ישראל יעלה את הריבית בישיבתו הקרובה (אפריל), ולאחר מכן צפויות, להערכתנו, עוד שתי העלאות ריבית נוספות במהלך 2022, כך שהריבית צפויה לעמוד בסוף השנה על רמה של 0.75%. העלאות הריבית צפויות להימשך גם ב-2023, אם כי, בקצב איטי יותר, וכתלות בהתפתחויות הכלכליות במשק המקומי והעולמי. להערכתנו בעוד שנה צפויה הריבית לנוע בטווח של 0.75% - 1.00%.

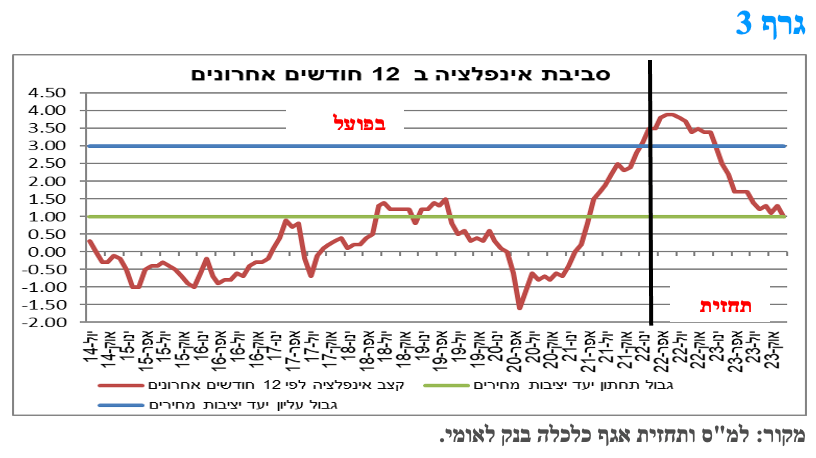

סביבת האינפלציה בישראל עלתה לשיא של יותר מעשור. עליות המחירים היו רוחביות במרבית הסעיפים. בנק ישראל צפוי להגיב בהעלאת ריבית בהחלטה הקרובה.

מדד המחירים לצרכן לחודש פברואר עלה ב-0.7%, שיעור עלייה גבוה בהשוואה לתחזית הקונצנזוס (שעמדה על 0.5%), וביחס למדדי חודש זה בשנים האחרונות. בשנים עשר החודשים האחרונים (פברואר 2022 לעומת פברואר 2021) מדד המחירים לצרכן עלה ב-3.5% (לעומת 3.1% בינואר), קצב העלייה הגבוה בעשור האחרון והוא צפוי לעלות עוד בחודשים הקרובים, גורם אשר תומך, לצד מדדים מקרו כלכליים נוספים, במספר העלאות ריבית הצפויות במהלך השנה הקרובה. העלייה החודשית הגבוהה יחסית במדד פברואר נבעה ממספר סעיפים מרכזיים, ביניהם, ניתן לציין את עליית מחירי המזון, על רקע גידול ניכר במחירי המשקאות (כפי הנראה בשל אפקט מתמשך של העלאת המס על משקאות ממותקים) והארוחות מחוץ לבית (חודש שני ברציפות עם עלייה הגבוהה מ-1%), הירקות הטריים, והעלאת תעריף החשמל. במבט קדימה, להערכתנו, האינפלציה בעוד 12 חודשים צפויה להתמתן ולשוב אל תוך טווח יעד יציבות המחירים, אך תישאר בחלקו העליון.

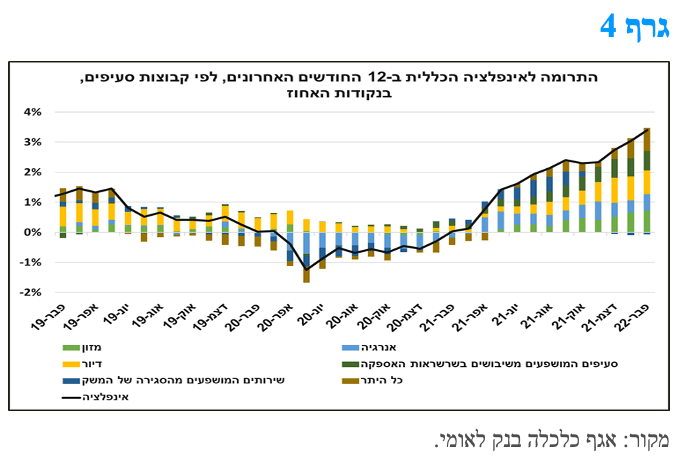

בנקודת הזמן הנוכחית, כשנתיים לאחר פרוץ מגפת הקורונה בישראל, מעניין לבחון את התרומה לקצב הגידול של מדד המחירים לצרכן בישראל, תוך מיקוד בשתי קבוצות סעיפים שהושפעו ממגמות מרכזיות, שחלו בעקבות התפרצות הקורונה בעולם. כפי שניתן לראות בגרף 4, מלבד קבוצות הסעיפים המרכזיות והמוכרות (מזון, דיור ואנרגיה), מוצגות שתי קבוצות סעיפים נוספות. הראשונה, מכילה את תתי הסעיפים שהושפעו מהשיבושים בשרשראות האספקה העולמיות: מכוניות, ריהוט, ציוד חשמלי לבית וחלקי חילוף למכוניות. מוצרים אלו מקורם בעיקר ביבוא, ולפיכך, הושפעו מההתפתחויות בשוק התובלה הגלובלי, וחלקם אף הושפעו מהמחסור בשבבים אלקטרוניים ומההשבתה של קווי ייצור ברחבי העולם. הקבוצה השנייה, מכילה תתי סעיפים של שירותים שהושפעו מהסגרים ומהיישום של המגבלות על הפעילות הכלכלית בישראל: הבראה ונופש, הוצאות על נסיעות לחו"ל, עריכת מסיבות ואירועים, הצגות וקונצרטים ותספורת ומכון יופי.

מגרף 4 ניתן ללמוד, בראש ובראשונה, כי התרומה לאינפלציה בחודשים האחרונים היא די "רוחבית", כאשר למרבית קבוצות הסעיפים תרומה חיובית לאינפלציה. נוסף על כך, מבחינת שתי קבוצות הסעיפים שהוזכרו לעיל, עולה כי התרומה של קבוצת הסעיפים המושפעים מהשיבושים בשרשראות האספקה העולמיות, לאינפלציה הכללית, הלכה וגדלה בחודשים האחרונים, והגיעה לשיא בחודש האחרון (תרומה של 0.64% מתוך 3.5%). התרומה של קבוצה זו חריגה בגובהה בהשוואה לשנה שקדמה לקורונה (ואף בהשוואה לתקופות מוקדמות מזו- מינוס 0.1% בממוצע בשנים 2017-2019), והיא נובעת בעיקר מעליית מחירי המכוניות, ובמידה פחותה גם מעליית מחירי הריהוט והציוד החשמלי, שמשקלם במדד נמוך יותר, ונטו היסטורית לתרום לירידת המדד, הודות לייסוף הרב שנתי בשע"ח של השקל מול הדולר.

לעומת קבוצה זו, התרומה לאינפלציה של קבוצת סעיפי השירותים שהושפעו מהמגבלות על המשק הפכה לשלילית, אם כי מזערית, בחודשים האחרונים, זאת לאחר שבמהלך הרביעים השני והשלישי של 2021 קבוצה זו תרמה משמעותית לעליית האינפלציה, ובמידה גבוהה ביחס לתרומה בשנת 2019 (ואף בהשוואה לתקופות מוקדמות מזו- קצת פחות מ-0.1% בממוצע בשנים 2017-2019). השיא של התרומה לאינפלציה של קבוצה זו (כ-0.55%) נרשם בקיץ 2021, מספר חודשים לאחר סיומו של מבצע החיסונים הראשון בישראל, כאשר חומרת המגבלות על הפעילות הכלכלית הופחתה באופן ניכר, ומחירי ההבראה והנופש, המסיבות והאירועים זינקו. כיום, התרומה של תת הסעיף הבראה ונופש לאינפלציה אפסית, והתרומה של תת הסעיף עריכת מסיבות ואירועים לאינפלציה הולכת ופוחתת.

אינפלציה: המצב בישראל לעומת זה הקיים בחלק ממדינות העולם המערבי

בחינה דומה לפי קבוצות הסעיפים המופיעות בגרף 4 נערכה על ידי הבנק המרכזי של גוש האירו (ECB). לפי ממצאיו, גם בגוש האירו ובארה"ב, התרומה לאינפלציה של קבוצת הסעיפים שהושפעו מהשיבושים בשרשראות האספקה עלתה במידה דרמטית ביחס לעבר. היקף התרומה של קבוצת סעיפים זו לאינפלציה בגוש האירו דומה בגודלו לישראל, בעוד שהתרומה שלה לאינפלציה בארה"ב גבוהה פי ארבעה מזו שבישראל. ובאשר לקבוצת הסעיפים של השירותים שהושפעו מהמגבלות על המשק, כיום, התרומה לאינפלציה של קבוצה זו בארה"ב ובגוש האירו די דומה לרמה שנרשמה בישראל באמצע השנה שעברה. ייתכן שהפער בין ישראל לבין ארה"ב וגוש האירו בהקשר הזה טמון בהבדלים בעיתוי הפתיחה מחדש של המשק, לנוכח העובדה שהתחסנות האוכלוסייה בישראל התקדמה מהר יותר מאשר בארה"ב ובגוש האירו.

במבט קדימה, הגם שלא ניתן לשלול כי בעתיד יושתו מחדש מגבלות על הפעילות הכלכלית, ברמה כזו או אחרת, כחלק מהמאמץ לרסן את התפשטות הנגיף, ניתן להעריך כי התרומה של השירותים שהושפעו מהמגבלות על המשק לאינפלציה הכללית לא תחזור לסדרי הגודל שנרשמו במחצית השנייה של 2021. ומנגד, ניתן לצפות כי התרומה לאינפלציה של הסעיפים שהושפעו מהשיבושים בשרשראות האספקה בעולם תישאר גבוהה יחסית בטווח הזמן הקרוב. זאת, בין השאר, על רקע מגוון התפתחויות כגון המלחמה בין רוסיה לאוקראינה, שצפויה להעיב על הייצור של כלי רכב, בדגש על מפעלים באירופה, וסגרי הקורונה שהוטלו מחדש על אזורים מסוימים בסין, בעקבות העלייה בתחלואה שם. יצוין כי המלחמה בין רוסיה לאוקראינה, שכבר הובילה לזינוק במחירי סחורות רבות דוגמת הנפט והחיטה, אף צפויה לתרום לעליית מחירים בתחומים נוספים.

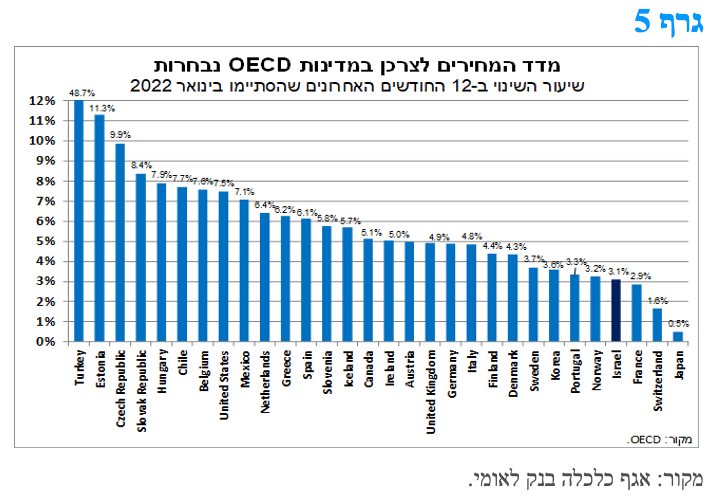

האינפלציה בישראל נותרה מהנמוכות מבין מדינות ה-OECD

נתוני ה-OECD מלמדים כי שיעור האינפלציה השנתי (שיעורי השינוי במדד המחירים לצרכן ב-12 החודשים האחרונים) במדינות הארגון עלה בחודש ינואר 2022 מ-6.6% ל-7.2%. מדובר בשיעור הגבוה ביותר מאז תחילת שנות ה-90 של המאה הקודמת, אשר מצביע על עליית מדרגה בסביבת האינפלציה העולמית, בעת הנוכחית. זאת, בעיקר על רקע התייקרות מחירי האנרגיה והמזון. כמו כן, אינפלציית הליבה (המדד ללא אנרגיה ומזון) בקרב מדינות ה-OECD עלתה בחודש ינואר מ-4.7% ל-5.1% (שיעור שנתי). כלומר, הלחצים לעליות מחירים הינם רוחביים יחסית וכוללים את מרבית ענפי המשק.

יש להדגיש כי נתונים אלה אינם כוללים את השפעות הלחימה בין רוסיה לאוקראינה, אשר החלה בסוף חודש פברואר, וכבר הביאה לעליות מחירים משמעותיות, בדגש על ענפי הסחורות, ובראשן האנרגיה והמזון. זאת, כיוון שלרוסיה נתחי שוק משמעותיים בשווקי הנפט, הגז הטבעי והחיטה, וסחורות נוספות בהם היא מהספקיות הבולטות בעולם, בעיקר למדינות אירופה. כמו כן, גם לאוקראינה ישנם נתחי שוק משמעותיים בתחום סחורות המזון (חיטה, דגנים ותירס), מה שתורם להתפתחות לחצים לעליות מחירים. כפי הנראה, העימות הצבאי, שמשבש את תהליכי הייצור והאספקה, בשילוב עם הסנקציות הכלכליות הרחבות והמגוונות שהוטלו על רוסיה מצד המערב, מהווים גורמים אשר צפויים להביא לאינפלציה גבוהה יותר מהערכות המוקדמות במהלך 2022, זאת בדגש על מדינות אירופה.

בגרף 5, מוצגת השוואה בינלאומית של האינפלציה ב-12 החודשים שהסתיימו בינואר 2022 בקרב מרבית מדינות ה-OECD. מהתרשים עולה כי קצב עליית המחירים בעת הנוכחית בולט במיוחד במדינות מזרח אירופה, וכן בארה"ב, צ'ילה ומקסיקו, כאשר אינפלציה גבוהה נרשמה גם במדינות גוש האירו, כגון: בלגיה והולנד. ישראל נותרה בתחתית התפלגות האינפלציה במדינות ה-OECD בעת הנוכחית, זאת על אף עליות המחירים העולמיות, ובדומה למגמה בשנים האחרונות. התפתחות אשר מוסברת, בין היתר, עקב השקל החזק, שממתן את עליית מחירי היבוא, וכן הודות לרגישות הנמוכה יחסית של מחירי החשמל בישראל למחירי האנרגיה בעולם.

מקרו עולמי

כצפוי הפד החל בתהליך העלאת הריבית שצפוי להימשך לאורך כל שנת 2022 ואל תוך שנת 2023. בהמשך השנה צפויה העלאה של 25 נ"ב בכל החלטה.

כצפוי, הפד החל את מהלך ההידוק שלו עם עלייה של 25 נ"ב, לטווח של 0.25-0.50%, וזאת למרות אי הוודאות שנגרמה מהמלחמה באוקראינה ומאמצי סין להכיל את התפשטות האומיקרון. צפויות עוד העלאות ריבית, בכל אחת משש פגישות המדיניות הנותרות השנה, והגעת הריבית לכ-1.75-2.00%. מהלך העלאות הריבית בא על רקע עליית האינפלציה הרחק מעל ליעד, זאת תוך ששיעור האבטלה תואם לתעסוקה מלאה. תוואי עליית הריבית צפוי להביא את הריבית על פני זמן לכ-2-3%.

התחזיות הכלכליות החדשות של הפד מצביעות על כך שבפד חוששים מפני האפשרות שאינפלציית הליבה תישאר גבוהה, כאשר התחזית החציונית מראה אינפלציית PCE ליבה של 4.1% ב-2022, 2.6% ב-2023 ו-2.3% ב-2024. תחזית צמיחת התמ"ג החציונית לשנה זו הופחתה מאוד מ-4.0% ל-2.8%.

לבסוף, ההצהרה ציינה כי ה-FOMC "מצפה להתחיל לצמצם את אחזקותיה באג"ח ממשלתי וניירות ערך מגובי משכנתאות בקרוב". לדברי היו"ר פאוול במסיבת העיתונאים שלו, הפד "עשה התקדמות טובה" בתכנון מהלך צמצום המאזן וישיק תכנית QT בישיבת המדיניות הבאה בתחילת מאי. נראה שהפד יפחית את אחזקות הנכסים שלו בכ-100 מיליארד דולר לחודש.

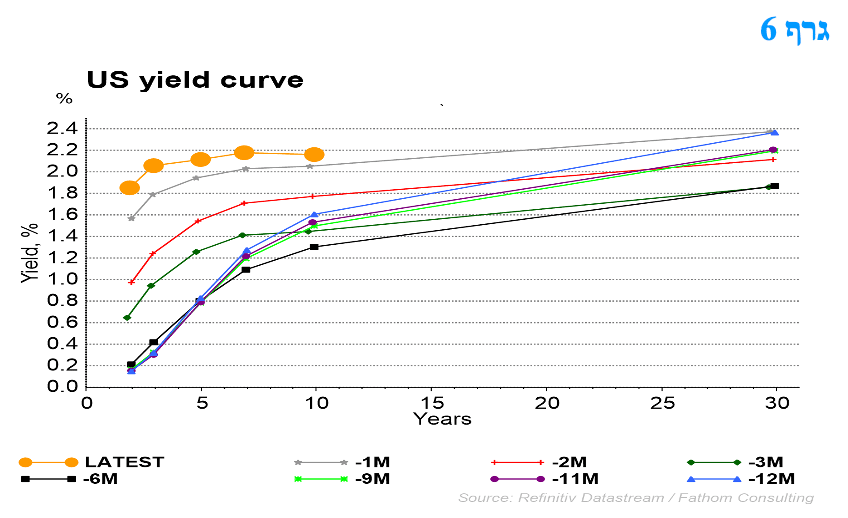

עליית התשואות עד כה בעקום הדולרי באה לידי ביטוי בעיקר בטווחים הקצרים – בינוניים כך שתלילות העקום בטווח של 5 – 10 שנים הפכה לאפסית כמעט. בהמשך, מהלך התשואות צפוי לשקף צעדי צמצום גודל המאזן של הפד וכן את הפער הקיים בין חיסכון לבין השקעה בארה"ב.

"התנאים הבסיסים" של ארה"ב (יחס חיסכון השקעה), תואמים לסביבת תשואות גבוהה מזו כיום. בכדי לשוב לסביבה זו ידרשו כמה דברים: בלימה ברורה של השפעת הווירוס על הכלכלה של ארה"ב; עלייה נוספת של האינפלציה; צמצום משמעותי של מידת מעורבות הפד בשוק. סביבה זו היא כ-2.5% באג"ח ל-10 שנים. במקביל, הבנק המרכזי של אנגליה המשיך והעלה עוד את הריבית לרמה של 0.75%.

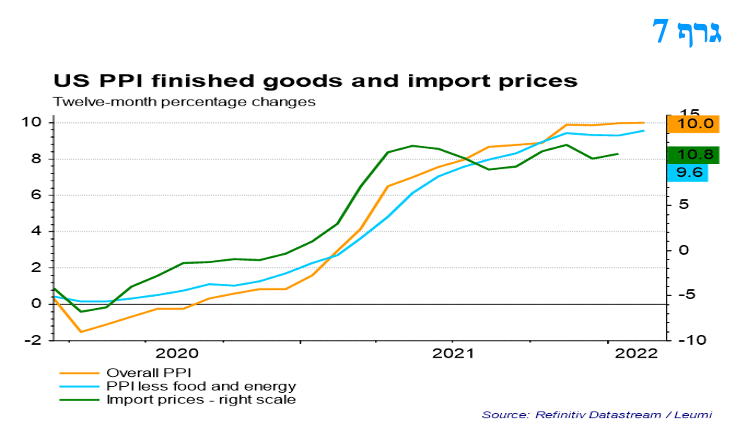

מדד המחירים ליצרן בארה"ב המשיך לעלות על רקע העלייה במחירי אנרגיה, המזון ושירותי ההובלה

מדד מחירי היצרן לביקוש סופי בארה"ב עלה ב-0.8% בפברואר ועלייה זו באה בעקבות עלייה של 1.2% בינואר ו-0.4% בדצמבר 2021. העלייה במדד משקפת זינוק במחירי האנרגיה, לצד התייקרות המזון ושירותי הובלה. המדד עלה ב-10.0% במשך 12 החודשים האחרונים. העלייה במדד משקפת עלייה במחירי המוצרים בשיעור של 2.4% ורכיב שירותים שנותר ללא שינוי. ברמת הליבה, ובעיקר בניכוי אנרגיה ומזון, המדד עלה בפברואר ב-0.2% לאחר עלייה של 0.8% בינואר. במהלך 12 החודשים האחרונים, מדד הליבה עלה ב-6.6%.

המלצות לפעילות: תהליך העלאת הריבית בישראל צפוי לצאת לדרך כבר בהחלטה הקרובה. צפוי שהעלאות הריבית בישראל יהיו איטיות ופחותות מאשר בארה"ב, זאת על רקע סביבת האינפלציה הנמוכה יחסית בישראל. אנו סבורים כי ניתן להתחיל בהדרגה להאריך את מח"מ האחזקות. מומלץ להמשיך ולהחזיק צמודי מדד קצרים כהגנה. קיים פוטנציאל מחודש לפתיחת פערי תשואה בין ישראל לארה"ב בטווח הבינוני – ארוך.

המשך העלייה בסביבת האינפלציה, מגמת העלייה בריביות בנקים מרכזיים בעולם וההשפעות של המלחמה באוקראינה צפויים להקדים את העלאות הריבית בישראל וככל הנראה כבר בהחלטה הקרובה יעלה בנק ישראל את הריבית לרמה של 25 נ"ב. נראה כי בנוסף עד סוף השנה יעלה בנק ישראל את הריבית עוד פעמיים לרמה של 75 נ"ב בסוף שנת 2022. בתסריט זה נראה כי החלק הקצר – בינוני של העקום השקלי צפוי להמשיך ולעלות בהדרגה בעוד החלק הארוך נראה כי מגלם כבר את מרבית העלאות הריבית הצפויות למעט תסריט בו האינפלציה ממשיכה להרים ראש ועולה עוד מעבר לרמות הנוכחיות דבר שיאלץ את בנק ישראל להעלות את הריבית מהר יותר ובמספר מנות כולל גבוה יותר. לפיכך מומלץ להתחיל בהדרגה להאריך את מח"מ האחזקות כאשר מומלצת כרגע אסטרטגיית של רכישת קצוות העקום השקלי הלא צמוד על חשבון השקעה בבטן העקום. כהגנה לתרחיש בו האינפלציה ממשיכה לעלות אנו ממליצים על אחזקת צמודים קצרים – בינוניים. לאחרונה פער התשואה בין האג"ח השקלי הלא צמוד ל- 10 שנים ואג"ח ממשלת ארה"ב הדולרי נסגר לחלוטין לאחר תקופה בו התשואות השקליות היו נמוכות יותר. אנו צופים חזרה הדרגתית לפער שלילי בטווחים אלו.

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ בינוני.

מומלצת אחזקה מאוזנת בין האפיקים.

השקלים הלא צמודים מומלצים לאחזקה בצורה סינתטית.

צמודי המדד מומלצים להשקעה בעיקר בטווח הקצר - בינוני.

מומלצת השקעה באג"ח בריבית משתנה.

מומלצת מכירת IRS שקלי כנגד רכישת IRS דולרי בטווח הארוך.

אג"ח חברות

שוק האג"ח הקונצרני נסחר השבוע במגמה מעורבת. צמודי המדד רשמו עליות שערים בדומה לצמודי המדד הממשלתיים בעוד שהשקלים הלא צמודים רשמו ירידות שערים גם כן בדומה למגמת המסחר באפיק הממשלתי. רמות המרווחים רשמו התייצבות ואף ירידה קלה במהלך השבוע.

מגמה מעורבת נרשמה השבוע במסחר באפיק הקונצרני. מדדי התל בונד צמודי המדד רשמו עליות שערים ממוצעות של כ – 0.65% בדומה למגמת המסחר באפיק הממשלתי. המדדים השקליים הלא צמודים רשמו ירידות שערים גם כן בדומה למגמת המסחר בשקלים הלא צמודים הממשלתיים. כתוצאה מכך נרשמה יציבות יחסית ברמת המרווחים. נציין כי הזחילה כלפי מעלה ברמת המרווחים בחודשים האחרונים הביאה לכך שהמרווחים במדדי התל בונד נמצאים בסמוך לרמות השיא של השנה האחרונה.

דר גיל בפמן ודודי רזניק, קרדיט: אורן דאי

דר גיל בפמן ודודי רזניק, קרדיט: אורן דאי