שיקולים עיקריים לדירוג

במסגרת הדירוג נלקחו בחשבון, בין היתר, השיקולים הבאים:

(1) חברה ממשלתית, אשר הוכרזה על ידי הממונה על התחרות כמונופולין לאורך שרשרת החשמל בישראל (ייצור, הולכה, חלוקה ואספקה), וכן בעלת רישיון ספק שירות חיוני;

(2) חשיבותה הרבה של החברה לתפקוד משק החשמל בישראל, המתבטאת, בין היתר, בתמיכת המדינה בפעילות החברה לאורך השנים;

(3) הרפורמה לביצוע שינוי מבני במשק החשמל בכלל ובחברה בפרט (להלן: "הרפורמה"), מאפשרת יצירה של סביבה רגולטורית בעלת שקיפות גבוהה ויציבה יותר לטווח ארוך;

(4) התקדמות ביישום הרפורמה, הכוללת, בין היתר, את המכירה הצפויה של חלק מאתר הייצור חגית ופרישת כמות מהותית של עובדים קבועים במסגרת הליך ההתייעלות. במקביל לכך, בראשית נובמבר 2021 הושלמה מכירת פעילות ניהול המערכת לחברת "נגה - ניהול המערכת בע"מ" (להלן: "נגה"). נציין כי בשנים הקרובות צפויות להימכר יחידות ייצור נוספות;

(5) בהתאם למתווה הרפורמה, החברה נמצאת בתהליך בנייה של שני מחז"מים (בהיקף כולל של כ-1,200 מגוואט), בעבור חברת הבת - "נתיב האור אורות רבין בע"מ" (להלן: "החברה הבת"), חלף היחידות הפחמיות 4-1 בתחנת הכוח "אורות רבין" בחדרה. החברה עדכנה את הצפי המשוער להפעלת המחז"ם הראשון מחודש ספטמבר 2022 לחודש ינואר 2023;

(6) תעריפי החשמל הנקבעים על ידי רשות החשמל משיבים באופן כללי את עלויות החברה, אולם לעיתים קיימות מחלוקות בין הרגולטורים לבין החברה, באשר להיקף העלויות המוכרות ואף ייתכנו פערי עיתוי בהשבת עלויות החברה;

(7) פיזור הולם של אמצעי הייצור ותמהיל הדלקים, הנשען ברובו על ייצור באמצעות גז טבעי ופחם;

(8) בשלהי שנת 2019 החלה הפעלתו המסחרית של מאגר לוויתן, ועד לסוף שנת 2022 צפויה הפעלתו המסחרית של מאגר כריש. ריבוי המאגרים יאפשר גמישות תפעולית גבוהה יותר באספקת הגז הטבעי;

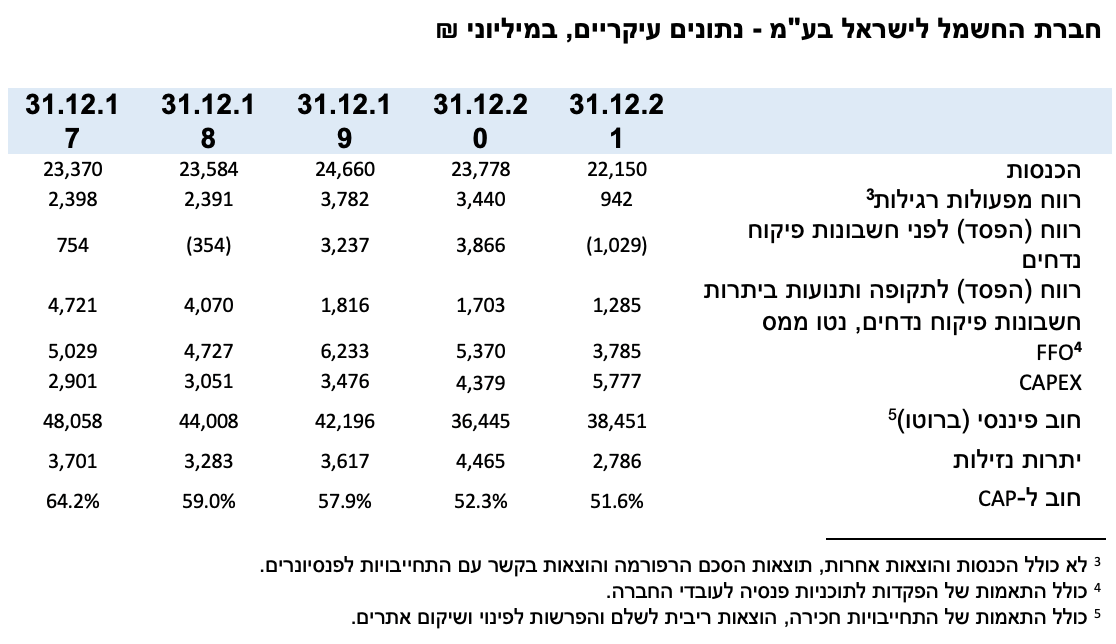

(9) החברה הציגה שיפור ביחס המינוף חרף עליה בחוב הפיננסי. נכון ליום 31.12.2021, החוב הפיננסי (ברוטו) של החברה הסתכם בכ-38.4 מיליארד ₪, זאת בהשוואה לכ-36.4 מיליארד ₪ בתקופה המקבילה אשתקד. חרף זאת, חל שיפור ביחס החוב ל-CAP, אשר נכון ליום 31.12.2021 עמד על כ-51.6%, זאת בהשוואה לכ-52.3% בתקופה המקבילה אשתקד;

(10) הרעה ביחסי כיסוי החוב והריבית בשנת 2021, כאשר משנת 2022, צפוי שיפור בסביבת יחסי כיסוי החוב והריבית. נכון ליום 31.12.2021, הסתכם ה-EBITDA המתואם של החברה בכ-4.8 מיליארד ₪, ביחס לכ-6.7 מיליארד ₪ בתקופה המקבילה אשתקד. במהלך שנת 2021, ייצרה החברה תזרים FFO של כ-3.8 מיליארד ₪, ביחס לכ-5.5 מיליארד ₪ בתקופה המקבילה אשתקד;

(11) שמירה על מדיניות פיננסית מוגדרת וברורה, הכוללת, בין היתר, יתרת נזילות מינימאלית, קיום מסגרות אשראי בנקאיות חתומות ולא מנוצלות, שמירה על גיוון מקורות מימון ונגישות פיננסית הולמת לספקי אשראי. נכון ליום 31.12.2021 סך היתרות הנזילות של החברה הסתכם בכ-2.8 מיליארד ₪. כמו כן, לחברה מסגרות אשראי חתומות ופנויות ממספר בנקים, בסכומים מהותיים;

(12) התמיכה והתלות בין המדינה לחברה מהוות יסודות משמעותיים לדירוג.

תרחיש הבסיס של מידרוג מביא בחשבון, בין היתר, כי החברה תמשיך ליישם את מתווה הרפורמה, אשר צפויה להמשיך ולהשפיע באופן מהותי על פעילות החברה ולהוביל לסביבה רגולטורית בעלת שקיפות גבוהה ויציבה יותר לטווח הארוך, תוך שיפור איתנותה הפיננסית, דרך צמצום היקף החוב ורמת המינוף של החברה. בשנת 2021 החברה הציגה תזרים FFO ביחס לחוב ויחס כיסוי הריבית של 9.8% ו-3.9 בהתאמה, לעומת 15.2% ו-5.1 בשנת 2020. עיקר הקיטון נובע מהירידה בהכנסות בעקבות מכירת תחנת רמת חובב, ירידה בתעריף החשמל לעומת שנת 2020, עליה בחוב הבנקאי לטווח הקצר וביקושים נמוכים באופן יחסי ברבעון הראשון של שנת 2021, כל זאת במקביל לעליה ברכישות החשמל. להערכתנו, עד לסוף שנת 2023 צפוי שיפור משמעותי בפרמטרים התזרימיים, בשל התמורה הצפויה בגין מכירת חלק מאתר הייצור חגית, העלייה בתעריף החשמל והפעלתם המסחרית של שני המחז"מים (בהיקף כולל של כ-1,200 מגה-ואט). ביתר פירוט, עד שנת 2023 תזרים ה-FFO ביחס לחוב ויחס כיסוי הריבית צפויים לנוע בטווח שבין 17.0%-16.0%, ובין 6.5-7.5, בהתאמה, אולם לאחר הפעלתם המסחרית של שני המחז"מים, יחסים אלו צפויים להשתפר. במקביל לכך, ה-EBITDA צפוי להשתפר ולנוע בטווח שבין 7.5-6.5 מיליארד ₪ בשנים 2022-2023. היקף הוצאות ה-CAPEX צפוי לנוע בטווח שבין 6.0-5.0 מיליארד ₪ לשנה עד לשנת 2023. החוב הפיננסי (ברוטו) צפוי לנוע בטווח שבין 36-34 מיליארד ₪ עד לשנת 2023, כאשר יחס המינוף חוב ל-CAP, צפוי להשתפר בהדרגה בשנתיים הקרובות ולנוע בטווח שבין 48%-51%. בד בבד, עם צמצום רמת המינוף, הוצאות המימון בגין החוב צפויות לקטון במידה מסוימת בשנים הקרובות. להערכתנו, יחס המקורות לשימושים של החברה, אשר עמד על 1.2 בשנת 2021, צפוי לנוע בטווח שבין 1.0-1.2 בשנתיים הקרובות, וזאת, בין היתר, עקב עומס פירעונות יציב יחסית עד לשנת 2024 לפחות. במקביל לכך, אנו מניחים כי החברה תמשיך לשמור על מדיניותה המוצהרת והחלטות הדירקטוריון, לרבות בקשר עם שמירה על כרית ביטחון של 3.0 מיליארד ₪, לכל הפחות.

בנוסף לאמור לעיל, מידרוג מעריכה את התלות והתמיכה של המדינה בחברה כגבוהות מאוד והן מהוות יסודות משמעותיים לדירוג, אם כי לעיתים לא קיימת זהות אינטרסים מלאה. הערכתנו לתמיכה הגבוהה מאוד מצד המדינה, נגזרת בראש ובראשונה מחיוניות החברה להתנהלות הכלכלית במשק, בהיותה ספק שירות חיוני, זאת לצד היסטוריית תמיכה מצד המדינה. להערכתנו חל שיפור בקשר בין רשות החשמל (לשעבר הרשות לשירותים ציבוריים - חשמל) (להלן: "רשות החשמל") לחברה בכל הנוגע לשקיפות ולשיתוף פעולה בין הצדדים ובפרט לאור אישור הרפורמה ויישומה המוצלח על ידי החברה, אשר יוצר סביבה רגולטורית בעלת שקיפות גבוהה ויציבה יותר לטווח ארוך.

אופק הדירוג

אופק הדירוג היציב נתמך במנגנון התאמת התעריפים, ברמות המינוף הנוכחיות של החברה, בנזילותה המספקת ובהערכתנו לתמיכת המדינה בעת הצורך.

גורמים אשר יכולים להוביל להעלאת הדירוג:

שיפור משמעותי ומתמשך בשיעור המינוף וביחסי הכיסוי של החברה.

גורמים אשר יכולים להוביל להורדת הדירוג:

שינוי לרעה בתמיכת המדינה בחברה, לרבות סוגיית הכרה בהוצאותיה והשקעותיה של החברה במסגרת התעריף.

שחיקה באיתנותה הפיננסית של החברה, לרבות עלייה בשיעור המינוף ושחיקה של יחסי הכיסוי.

אי-שמירה על רמת נזילות מספקת לדירוג, ביחס להיקפי הפעילות והפירעונות הצפויים.

פירוט השיקולים העיקריים לדירוג

לחברה חשיבות עליונה בתפקודו התקין של משק החשמל, לצד צמצום נתח השוק שלה במקטע הייצור

חח"י הינה חברה ממשלתית שהוכרזה על ידי הממונה על התחרות כמונופולין לאורך שרשרת החשמל בישראל (ייצור, הולכה, חלוקה ואספקה). החברה מהווה מונופול טבעי במגזרי ההולכה והחלוקה והינה בעלת רישיון ספק שירות חיוני. עם זאת, במגזר הייצור נתח השוק של החברה צפוי להוסיף ולקטון בשנים הקרובות, זאת בשל כניסתם של יחפ"ים למגזר הייצור, לצד הרפורמה במשק החשמל בכלל ובחברת החשמל בפרט, אשר במסגרתה על החברה למכור כשליש מיכולת הייצור שלה כחלק מיישום הרפורמה (בהספק מותקן כולל של כ-4,500 מגה ואט). נכון לשנת 2020 ובהתאם לנתוני רשות החשמל, כושר הייצור המותקן של החברה עמד על כ-61% מכלל כושר הייצור במשק, בהשוואה לכ-72% בשנת 2019, וכ-77% בשנת 2018. בהתאם להערכות רשות החשמל, כושר הייצור המותקן של החברה מכלל כושר הייצור במשק צפוי לעמוד על כ-42% בשנת 2025, וזאת בשל הצפי להמשך מכירת תחנות החשמל במסגרת הרפורמה ובהתאם להחלטת הממשלה בדבר קידום אנרגיה מתחדשת במשק החשמל, לפיה הייצור מאנרגיות מתחדשות יגדל לכ-20% מסך הייצור המשקי עד לסוף שנת 2025 ולכ-30% עד לסוף שנת 2030. במקביל לכך, בשנת 2020, ייצרה החברה כ-61% מכלל החשמל במשק, זאת בהשוואה לכ-66% בשנת 2019, וכ-69% בשנת 2018. בהתאם להערכות רשות החשמל, בסוף שנת 2025 נתח השוק של החברה במגזר הייצור צפוי לעמוד על כ-38% מתוך סך הייצור בפועל . כמו כן, בהתאם למתווה הרפורמה, מגזר האספקה נפתח לתחרות באופן הדרגתי, כך שחח"י תישאר מספק ברירת המחדל ולא תהא רשאית לפעול כגורם תחרותי, בעוד שבמקטע המתח הנמוך תהא החברה רשאית להתחרות רק כאשר נתח השוק של החברה ירד מתחת ל-60% מכלל צרכני המקטע, בהתאם לאסדרה שתקבע (נושא האספקה לצרכני מתח על, עליון וגבוה צפוי להיבחן בשנית, בחלוף 5 שנים ממועד הרפורמה).

התקדמות ביישום מתווה הרפורמה במשק החשמל, כולל מכירת פעילות ניהול המערכת ל-"נגה"

הרפורמה במשק החשמל מתקדמת בהתאם ליעדים ולאבני הדרך שנקבעו בהחלטת הממשלה. הרפורמה כוללת, בין היתר, את צמצום כוחה המונופוליסטי של חח"י במקטע ייצור החשמל ומיקודה במקטע הרשת, תוך שמירה על תפקידה של חח"י כבעלת רישיון ספק שירות חיוני, כך שכפועל יוצא, החברה תישאר מונופול טבעי במקטעי ההולכה והחלוקה. במסגרת זו, וכחלק מתהליך מכירת תחנות הכוח, ביום 09.12.2021 דיווחה החברה כי חלק מאתר הייצור חגית יימכר לקבוצה בבעלות אדלטק בע"מ ושיכון ובינוי בע"מ, אשר זכו במכרז שפרסמה החברה, כאשר המועד האחרון למסירת החזקה בתחנה יחול ביוני 2022.

ביום 5 בנובמבר 2021 אישרה הכנסת את התוכנית הכלכלית, במסגרתה הוחלט לדחות את מועד סיום הפעלת אתר רידינג והקפאת הקמת שתי יחידות המחז"מ שיוקמו באתר. כמו כן נקבע בחוק ההסדרים, כי יש לאשר תכנית פיתוח למערכת ההולכה וההשנאה, אשר תכלול תחנת מיתוג באזור גוש דן וכן את קווי המתח הדרושים להפעלתו, וזאת בכדי לאפשר את שמירת אמינות אספקת החשמל לאזור גוש דן. התוכנית תגובש כך שהקמת התחנה תחל לא יאוחר מספטמבר 2023, ותסתיים לא יאוחר מספטמבר 2026. תוכנית הפיתוח הוגשה לאישור שרת האנרגיה. בהתאם לכך, ועל מנת לאפשר את המשך פעילות תחנת הכוח רידינג כאמור לעיל, אושרה הבקשה להארכת תוקף הפעלת האתר ע"י המועצה הארצית לתכנון ובנייה עד לחודש ינואר 2026. בהתאם להחלטת המועצה הארצית מיום 12 לדצמבר 2021, חברת "נגה" פועלת לקבלת אישור, אשר יאפשר את המשך הפעלת היחידות הקיימות, במידת הצורך, עד לשנת 2030, עם אפשרות להארכת הפעלתן עד לשנת 2032, ככל שיידרש. בנוסף, במהלך השנים הקרובות צפויה החברה למכור גם את תחנת אשכול.

בד בבד, בהתאם לרפורמה, נכון ליום 31.12.2021, פרשו 319 עובדים קבועים בפרישה מוקדמת בשנת 2021, זאת בהשוואה לפרישה מוקדמת של 204 עובדים בשנת 2020, 347 עובדים בשנת 2019 ו-459 עובדים בשנת 2018 (1,239 עובדים במצטבר), זאת מתוך 2,003 עובדים הצפויים לפרוש במסגרת תהליך ההתייעלות, ובהתאם להסכם קיבוצי מיוחד רפורמה משנת 2018 ומהסכם קיבוצי מיוחד נוסף משנת 2020.

בנוסף, בהמשך ליישום אבני הדרך ברפורמה, ביום 11 בנובמבר 2021 הושלמה מכירת פעילות ניהול המערכת מהחברה ל"נגה". ההפרדה יוצרת לחברה תלות גבוהה ב"נגה", אשר משמשת כלקוח וכספק מרכזי. להערכתנו, סיכון זה ממותן בזכות היותה של נגה חברה בבעלות ממשלתית עם מעמד מונופוליסטי, איתנותה הפיננסית היחסית והגדרתה כספק שירות חיוני, לתפקוד ולתכנון משק החשמל בישראל.

לבסוף, במהלך שנת 2021 מקטע אספקת החשמל נפתח לתחרות , כאשר גם מספקי חשמל פרטיים, שאינם בעלי אמצעי ייצור, החלו למכור שירותים לצרכן. נציין כי הכנסות החברה ממקטע זה אינן מהותיות (כ-2.0% מסך הכנסות החברה, נכון ליום 31.12.2021) ולכן התחרות איננה צפויה להשפיע באופן מהותי על הפרמטרים הפיננסיים של החברה.

להערכת מידרוג, יישום מתווה הרפורמה והשינוי המבני בחברה, מהווים אתגר גדול עבור המשק והחברה כאחד. יישום הרפורמה צפוי להשפיע באופן מהותי על פעילות החברה ולהוביל לסביבה רגולטורית בעלת שקיפות גבוהה ויציבה יותר לטווח ארוך, תוך שיפור איתנותה הפיננסית וגמישותה התפעולית של החברה.

מכירה חלקית של תחנת הכוח חגית, לצד המשך הקמת המחז"מים והפחתה הדרגתית בשימוש בפחם

אחד הנדבכים המרכזיים ברפורמה כולל, בין היתר, מכירה של 19 יחידות ייצור ב-5 אתרים: אלון תבור, רמת חובב, רידינג, חגית (באופן חלקי) ואשכול, בהספק כולל של כ-4,500 מגוואט, המהווים כשליש מיכולת הייצור של החברה. עובר למועד הדוח, חלק מאתר הייצור חגית צפוי להימכר בשנת 2022 לקבוצה בבעלות אדלטק בע"מ ושיכון ובינוי בע"מ, אשר זכו במכרז שפרסמה החברה, כאשר המועד האחרון למסירת החזקה בתחנה יחול בחודש יוני 2022. בנוסף, בהתאם למתווה הרפורמה, החברה נמצאת בתהליך הקמה של שני המחז"מים (בהיקף כולל של כ-1,200 מגוואט), בעבור חברת הבת, חלף היחידות הפחמיות 4-1 בתחנת הכוח "אורות רבין" בחדרה (בהיקף כולל של כ-1,440 מגוואט). החברה עדכנה את הצפי המשוער להפעלת המחז"ם הראשון מחודש ספטמבר 2022 לחודש ינואר 2023. על פי החלטת משרד האנרגיה, החברה תשמר את יחידות הייצור בהתאם למתווה רשות החשמל. בהתאם לנתוני רשות החשמל, לאחר השלמת הקמת המחז"מים במהלך שנת 2023, צפוי נתח השוק של החברה במגזר הייצור לנוע בטווח שבין 40%-45% מסך היכולת המותקנת של כלל המשק בשנת 2025, זאת בהשוואה לנתח שוק של כ-64% בשנת 2020. בהקשר זה, נציין כי מדיניות הפחתת ייצור החשמל באמצעות פחם צפויה להימשך, כאשר עד לסוף שנת 2025 צפוי להסתיים עידן הפחם במדינת ישראל.

להערכת מידרוג, מכירה של כשליש מיכולות הייצור של החברה צפויה לסייע לה להמשיך ולצמצם את היקף החוב ואת רמת המינוף, לצד יצירת מקור תזרימי למימון תוכנית ההשקעות (לרבות הקמת 2 מחז"מים חדשים). מאידך, המכירה צפויה לפגוע בהכנסות החברה ממקטע הייצור, אשר נכון לשנת 2021, סיפק כ-44.1% מהכנסות החברה. בד בבד, נציין כי בשלהי שנת 2019 החלה הפעלתו המסחרית של מאגר לוויתן, ועד לסוף שנת 2022 צפויה הפעלתו המסחרית של מאגר כריש. הפעלתם המסחרית של מספר מאגרי גז טבעי, תוך הפחתה הדרגתית של התלות בפחם, תאפשר לחברה גמישות תפעולית גבוהה יותר באספקת הגז הטבעי ובפעילות מגזר הייצור.

חתימה על עדכון מהותי להסכם רכישת הגז מול שותפי מאגר תמר

ביום 24 בינואר 2022 נחתם תיקון להסכם רכישת הגז הטבעי בין החברה לשותפי מאגר הגז תמר , בו נקבע, בין היתר, כי מחיר הגז עבור הכמות המינימלית שהחברה מחויבת לרכוש יופחת ביחס למחיר המקורי. כמו כן, נקבעה תקרה לשיעור ההצמדה של מחיר הגז בגין הכמות שתירכש. בנוסף, תקופת ההסכם הוארכה ותסתיים ביום 31 בדצמבר 2030. בד בבד, החברה התחייבה לרכוש 16 BCM נוספים, ככל שכמות זו תידרש לצרכיה התפעוליים. נציין, כי העדכון להסכם כפוף לאישור הרגולטורים, ויוחל רטרואקטיבית החל מחודש יולי 2021.

שחיקה בפרמטרים התזרימיים בשנים 2021-2022, לצד תחזית לשיפור בפרמטרים אלו בשנים הקרובות

הכנסות החברה בשנת 2021 נפגעו בכ-7% ביחס לשנה הקודמת וזאת, בין היתר, בשל ירידה בהיקף הייצור הכולל, אשר נבעה בעיקרה מירידה בביקוש לחשמל ברבעון הראשון של השנה, ממכירת תחנת הכוח ברמת חובב, וכן בשל ירידה של כ-3.0% בתעריף החשמל לעומת שנת 2020. בד בבד, היקף עלות הפעלת מערכת החשמל בשנת 2021 עלה בכ-6%, וזאת בשל גידול ברכישות חשמל, הנובע בעיקר ממכירת תחנות כוח לבעלים פרטיים וכניסת יצרני חשמל חדשים לשוק, בעיקר בתחומי האנרגיות המתחדשות. כל זאת בנוסף לעליה החדה במחיר הפחם בשנה האחרונה בעקבות משבר הקורונה וההפרעות בשרשרת האספקה. נציין, כי נכון ל-31.12.2021, רכישות הפחם מהוות כ-47% מסך עלות הדלקים של החברה. בד בבד, בשנת 2021 החברה ביצעה החברה השקעות הוניות מהותיות בהיקף של כ-5.5 מיליארד ₪ (המהווים עליה של כ-34% ביחס לתקופה המקבילה אשתקד). נציין, כי עליה זו קוזזה בחלקה על ידי ירידה בהיקף הייצור הכולל, ובנוסף התקבל זיכוי חד פעמי משותפי מאגר הגז תמר בגין תוספת להסכם משנת 2012, אשר נכנסה לתוקף ברבעון הראשון של שנת 2021.

הירידה בהכנסות לצד העלייה בהוצאות הביאו יחדיו לפגיעה בתזרים המזומנים וביחסי הכיסוי של החברה. בפרט, נכון ליום ה-31.12.2021, הסתכם ה-EBITDA המתואם של החברה בכ-4.8 מיליארד ₪, ביחס לכ-6.7 מיליארד ₪ בתקופה המקבילה אשתקד. במקביל לכך, במהלך שנת 2021, ייצרה החברה תזרים FFO של כ-3.8 מיליארד ₪, ביחס לכ-5.5 מיליארד ₪ בתקופה המקבילה בשנת 2020.

בעקבות התייקרות הפחם כאמור, התעדכן תעריף החשמל לצרכן כך שישקף עליה של כ-5.7%, וזאת החל מיום 01.02.2022. נציין, כי העלייה בתעריף מותנה בעקבות החלטת רשות החשמל להחזיר את הרווח ממכירת תחנת רמת חובב לצרכנים . בד בבד, להערכתנו ישנה סבירות מסוימת לעליה נוספת בתעריף החשמל, וזאת ככל שמחירי הפחם ימשיכו את מגמת העלייה בעקבות המלחמה בין רוסיה לאוקראינה ובכלל .

לאור השפעת הקיטון בעלות רכישת הגז ממאגר תמר כאמור לעיל, העלייה בהכנסות כתוצאה מעדכון התעריף לצרכן, התמורה הצפויה בגין מכירת חלק מאתר הייצור חגית והפעלתם המסחרית של שני המחז"מים (בהיקף כולל של כ-1,200 מגה-ואט), אנו מעריכים כי עד לסוף שנת 2023, צפויה עליה משמעותית בפרמטרים התזרימיים, כל זאת חרף עליית מחירי הפחם, ככל שתימשך. ביתר פירוט, עד שנת 2023, ה-EBITDA צפוי להשתפר ולנוע בטווח שבין 7.5-6.5 מיליארד ₪. במקביל לכך, תזרים ה-FFO ביחס לחוב ויחס כיסוי הריבית צפויים לנוע בטווח שבין כ-17.0%-16.0%, וכ-6.5-7.5, בהתאמה. לאחר הפעלתם המסחרית של שני המחז"מים, יחס ה-FFO לחוב ויחס כיסוי הריבית, צפויים להשתפר להדרגה בטווחים שבין 18.0%-20.0% ובין 10.5-8.5, בהתאמה.

המשך מגמת השיפור ביחס המינוף, חרף עליה בחוב הפיננסי בשנת 2021

החוב הפיננסי (ברוטו) של החברה הסתכם בכ-38.4 מיליארד ₪ בשנת 2021, זאת בהשוואה לכ-36.4 מיליארד ₪ בשנת 2020 וכ-42.2 מיליארד ₪ בשנת 2019. בהקשר זה, נציין כי אנו מעריכים שיישום מתווה הרפורמה, בדגש על מכירת תחנות הכוח, לצד ביצוע הסדר נכסים בין החברה למדינה, רשות מקרקעי ישראל ועיריית ת"א, צפויים לצמצם את החוב הפיננסי של החברה, תוך הפחתה מהותית בהוצאות המימון. חרף העלייה בחוב הפיננסי כאמור, חל שיפור ביחס החוב ל-CAP, אשר נכון ליום 31.12.2021 עמד על כ-51.6%, זאת בהשוואה לכ-52.3% בתקופה המקבילה אשתקד.

היקף ההוצאות ההוניות (CAPEX) צפוי לנוע בטווח שבין 6.0-5.0 מיליארד ₪ לשנה עד לשנת 2023, ולאחר מכן צפוי להתייצב בטווח שבין 5.0-4.5 מיליארד ₪. להערכת מידרוג החברה תגייס חוב ציבורי נוסף בסכומים הנעים בטווח שבין 4.0-2.0 מיליארד ₪ בכל שנה בשנים הקרובות, כאשר בחודש פברואר 2022 החברה ביצעה גיוס בסכום כולל העומד על כ-0.5 מיליארד דולר בשוק הבינ"ל.

יש לציין כי בשנת 2020 שולם דיבידנד למדינה בסכום של כ-200 מיליון ₪, וזאת לאחר קבלת התחייבות המדינה להעברת הסכום לחברת "נגה" כחלק מן הנדרש ברפורמה, לצורך יישום הפרדת פעילות מנהל המערכת, אשר הושלמה בשנת 2021. הממשלה לא צפויה לקבל דיבידנד נוסף עד לסיום השינוי המבני בשנת 2025.

בהתאם לתרחיש הבסיס של מידרוג, החוב הפיננסי (ברוטו) צפוי לנוע בטווח שבין 36-34 מיליארד ₪ לשנה עד לשנת 2023, כאשר יחס המינוף חוב ל-CAP, צפוי לשמור על יציבות בשנים 2022-2023 ולנוע בטווח שבין 48%-51%. בד בבד עם צמצום רמת המינוף, הוצאות המימון בגין החוב צפויות לקטון גם הן במידה מסוימת.

שמירה על רמת נזילות מספקת

נכון ליום 31.12.2021, סך היתרות הנזילות של החברה הסתכמו בכ-2.8 מיליארד ₪, זאת בהשוואה לכ-4.4 מיליארד ₪ בתקופה המקבילה אשתקד. כמו כן, לחברה מסגרות אשראי חתומות ממספר בנקים בסכומים מהותיים. יתרת המזומנים של החברה משקפת את החלטת הדירקטוריון בקשר עם כרית ביטחון שלא תפחת מ-3.0 מיליארד ₪, מתוכה יתרת מזומנים והשקעות לטווח קצר שלא יפחתו מ-1.5 מיליארד ₪, בעוד שהיתרה תהא בקווי אשראי מובטחים ולא מנוצלים בעלי תוקף ארוך משנה. רמת נזילות החברה משקפת את יישום החלטת הדירקטוריון ומדיניותה הפיננסית, באופן עקבי. להערכתנו, יחס המקורות לשימושים של החברה, אשר עמד על 1.2 בשנת 2021, צפוי לנוע בטווח שבין 1.0-1.2 בשנתיים הקרובות, וזאת, בין היתר, עקב עומס פירעונות יציב יחסית עד לשנת 2024.

תמיכת המדינה והתלות בין המדינה לחברה מהוות יסודות משמעותיים לדירוג

מידרוג מעריכה את תמיכת המדינה בחברה ואת התלות בין המדינה לחברה כגבוהות מאוד, והן מהוות יסודות משמעותיים בדירוג. התלות בין החברה למדינה מתבטאת בסיכוני אשראי דומים הכוללים, בין היתר, חשיפה למשברים גאו-פוליטיים והישענות על מקורות הכנסה זהים (כלל המשק הישראלי), כאשר החברה נמצאת בבעלות כמעט מלאה של המדינה (כ-99.85%). עם זאת, יש לציין כי לעיתים לא קיימת זהות אינטרסים מלאה. הערכתנו לתמיכה הגבוהה מאוד מצד המדינה, נגזרת בראש ובראשונה מחיוניות החברה להתנהלות הכלכלית במשק, בהיותה ספק שירות חיוני, זאת לצד היסטוריית תמיכה מצד המדינה. שחיקה בהערכת מידרוג בקשר עם התמיכה והתלות בין המדינה לחברה, עלולה להוביל לפגיעה משמעותית בדירוג. להערכתנו, חל שיפור בקשר בין רשות החשמל לחברה בכל הנוגע לשקיפות ולשיתוף פעולה בין הצדדים, בפרט לאור אישור הרפורמה ויישומה המוצלח על ידי החברה, אשר יוצרת סביבה רגולטורית בעלת שקיפות גבוהה ויציבה יותר לטווח ארוך.

שיקולי סביבה, חברה וממשל תאגידי (ESG)

להערכת מידרוג, חשיפת המנפיק לסיכונים סביבתיים הינה גבוהה. חשיפה זו נובעת בעיקר בשל מגמות המעבר לאנרגיה ירוקה והחשיפות הפיננסיות והרגולטוריות הנגזרות מהן, זאת לצד החשיפה הכרוכה בפעילות תחנות הפחם של החברה, אשר צפויות להיסגר עד 2025. סיכון זה ממותן ברובו, וזאת לאור התוכניות להסבת הייצור בתחנות אלו לגז טבעי. נציין כי בחלק מהתחנות תישמר האפשרות לייצור בפחם, לטובת שמירה על יתרות אנרגטיות בשעת הצורך. כמו כן, פעילות זו מגובה בתמורה כספית תחת מנגנוני שיקום עלויות מטעם המדינה.

בנוסף, מידרוג מעריכה כי החברה חשופה לסיכונים חברתיים. בפרט, התעניינות ציבורית ופוליטית הנוגעת לייצור חשמל באמצעות פחם, תרמו להחלטה להאיץ את תאריך היעד לסגירת התחנות הפחמיות משנת 2030 לשנת 2025. בטווח הקצר-בינוני, הייצור בפחם עלול להגביל את גישת החברה להון בינלאומי כחלק ממגמות של השקעה באנרגיה ירוקה בלבד. בד בבד, לחצים פוליטיים וציבוריים עלולים להביא להשפעות על עדכון התעריף. עם זאת, החברה נהנית מגידול בביקוש עקב הגידול המתמשך באוכלוסיית המדינה ובביקוש לחשמל. עוד נציין כי לחברה קיים סיכון נוסף, הכרוך בהיסטורית עיכובי תשלום מייצור חשמל לשטחים הפלסטיניים ולמזרח ירושלים. להערכתנו, סכסוכי העבודה שאפיינו את החברה בעבר, נפתרו בעקבות ההסכם שנחתם בין החברה, הדירקטוריון ואיגוד העובדים בשנת 2018.

ביחס להיבטי ממשל תאגידי, נכון למועד כתיבת הדוח החברה פועלת ללא יו"ר, ובנוסף מתוכנן סיום כהונה של מנכ"ל החברה, בתום תקופת ההודעה המוקדמת שתסוכם בנפרד. עוד נציין, כי בדוחותיה הכספיים של החברה בדבר הבקרה הפנימית על דיווח כספי אשר צורף לדוח התקופתי ליום 31.12.2021, נמצאה הבקרה הפנימית כלא אפקטיבית בשל חולשה מהותית, כאשר החברה לא קיימה בקרה אפקטיבית על כך שהזכויות וההטבות אשר לפיהן משולמים תשלומי שכר ופנסיה ונכללות מחויבויות אקטואריות, מאושרות בהתאם להוראות החוק. גילוי בגין החולשה המהותית ניתן לראשונה בדוח בדבר הבקרה הפנימית על דיווח כספי, אשר צורף לדוח התקופתי לשנת 2009.

Image by analogicus from Pixabay

Image by analogicus from Pixabay