בנובמבר 2016 הגיח לאוויר העולם מוצר חסכון חדש- קופת גמל להשקעה. מוצר זה מהווה מתחרה להשקעת כספים בקרנות נאמנות, פקדונות בנקאיים ופוליסות חסכון (פוליסות פיננסיות).

התחרות המשמעותית ביותר היא מול פוליסות החסכון הפיננסיות, אותן משווקות חברות וסוכני הביטוח (חלקן מנוהלות בתוך חברות הביטוח באמצעות בתי השקעות, דוגמת: ילין לפידות, מור ואלטשולר שחם), כמוצר חסכון נזיל ובעל יתרונות רבים- השקעה בנכסים לא סחירים, מעבר בין מסלולים מבלי שהדבר ייחשב לארוע מס, אפשרות הפקדת סכומים נמוכים ובתדירות חד פעמית/קבועה, אפשרות קבלת הלוואה (למינוף או לכל מטרה אחרת) והטבת מס עבור חוסכים אשר נולדו עד שנת 1948.

מרבית היתרונות הנ"ל קיימים גם בקופת גמל להשקעה, כאשר בנוסף אליהן, קיימת בקופת הגמל האפשרות למשוך את הכספים החל מגיל 60 כקצבה פטורה ממס. לצד היתרונות הנ"ל, קיים חסרון בדמות תקרת הפקדה שנתית בגובה 72,616 ₪ (נכון לשנת 2022) בגין כל תעודת זהות (משק בית עם 2 הורים ו- 3 ילדים יכול להפקיד מדי שנה עד 363,080 ₪).

לגבי דמי הניהול- בשני המוצרים מדובר על דמי ניהול של כ- 0.8%-0.9%.

בהינתן נתונים אלה ובחלוף למעלה מ- 5 משנים מיום השקת קופת הגמל להשקעה, יש חשיבות לבדיקת השורה התחתונה-התשואה- של כל אחד משני מוצרי החסכון הפופולריים.

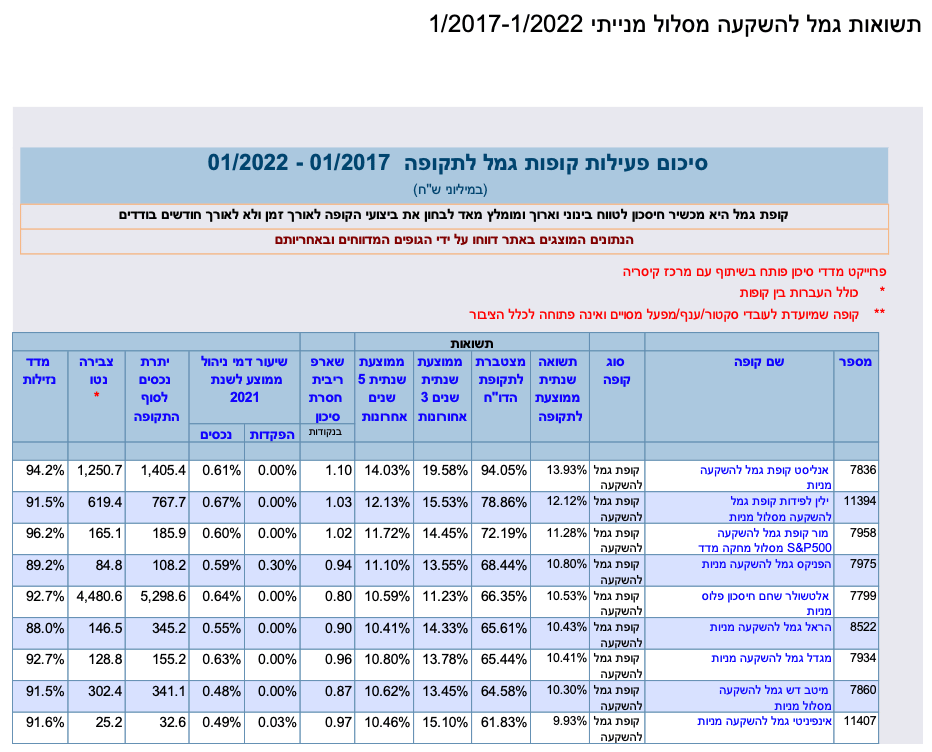

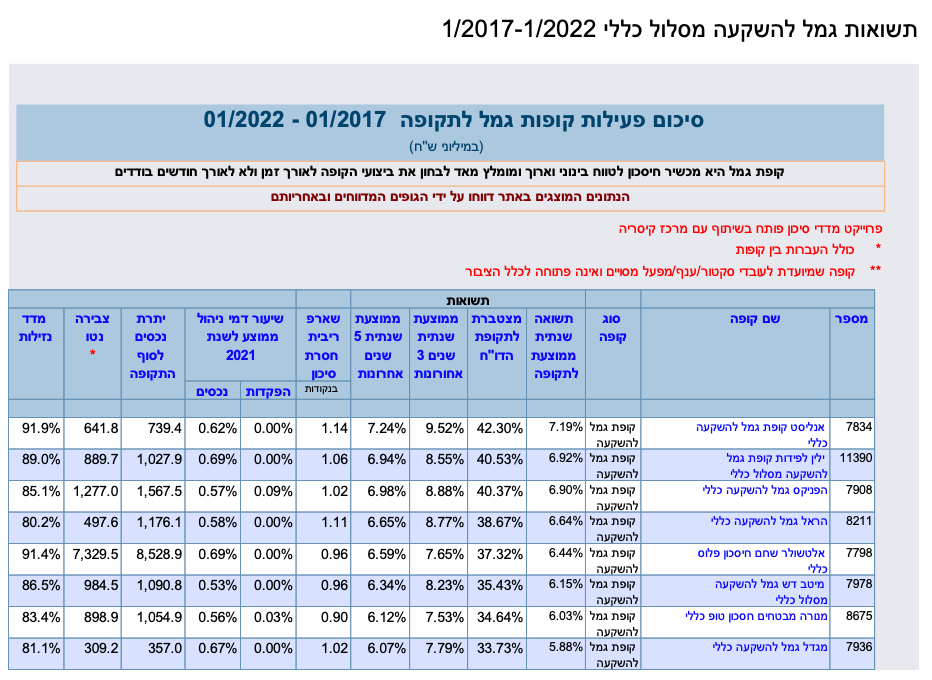

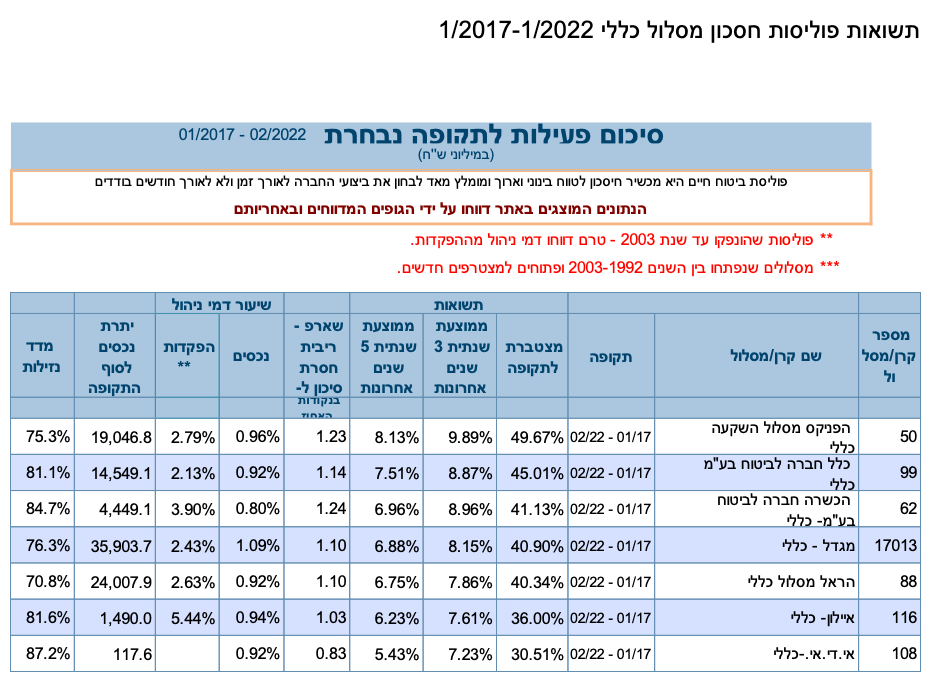

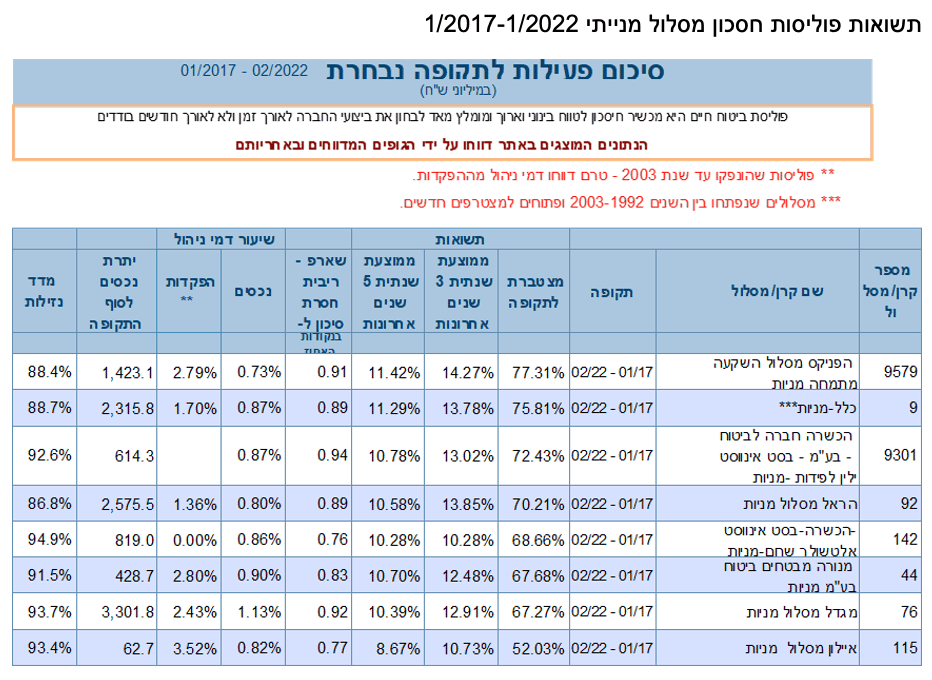

התשואות נלקחו מתוך האתרים גמל נט וביטוח נט- תשואות מצטברות בחמש השנים האחרונות, משמע: 1/2017-1/2022.

מניתוח התשואות ניתן לגזור מספר מסקנות מעניינות וחשובות:

ככלל, מרבית פוליסות החסכון הניבו תשואות גבוהות יותר בחתך הזמן של 5 השנים האחרונות, בבדיקת מסלולי ההשקעה הבאים- מסלול כללי ומסלול מנייתי.

כך, לדוגמא, פוליסת חסכון של חברת הפניקס במסלול הכללי הניבה תשואה מצטברת של כ- 50%, לעומת תשואה של כ- 40% בלבד בקופת הגמל להשקעה.

גם במסלול המנייתי נצפו הבדלי תשואות משמעותיים: פוליסת החסכון של הפניקס במסלול המנייתי הניבה תשואה מצטברת של כ- 77% לעומת קופת הגמל להשקעה המנייתית, אשר הניבה תשואה של כ- 68% בלבד.

הפערים לטובת תשואות פוליסות החסכון הפיננסיות באו לידי ביטוי במרבית חברות הביטוח ובתי ההשקעות, למעט מספר מצומצם מאוד של חריגים (לדוגמא: גמל להשקעה של ילין לפידות במסלול המנייתי הניבה תשואה של כ- 79% לעומת תשואה של כ- 74% בפוליסה המנייתית של ילין לפידות, המנוהלת בפלטפורמת בסט אינווסט של חברת הכשרה ביטוח).

קיימת תפיסה ולפיה קל יותר להשיא תשואות גבוהות יותר כאשר מנהלים סכומים נמוכים יחסית, כיוון שקל יותר לנווט את "ספינת ההשקעות" לעומת ניהול קופה/פוליסה המנהלת מיליארדים רבים של השקעות. תפיסה זו התבררה כשגוייה בבדיקה שערכתי, כיוון שנצפו פערי תשואה לטובת פוליסות החסכון (אשר הוקמו לפני שנים רבות ולפיכך מנהלות סכומים גבוהים יותר) גם בשנת 2017, השנה המלאה הראשונה בה פעלו קופות הגמל להשקעה.

אחד ההסברים האפשריים לפערי התשואות, לטובת פוליסות החסכון, הוא החשיפה הגבוהה משמעותית לנכסים לא סחירים (כגון: קרנות פרטיות, קרנות הון סיכון, נדל"ן, תשתיות ועוד), אשר יש ביכולתם להניב תשואות עודפות בשנים בהן תשואות האג"ח נמוכות מאוד (כפי שקרה בשנים האחרונות). החשיפה לנכסים לא סחירים בפוליסות החסכון עומדת על כ- 30%-40% במסלולי ההשקעה הכלליים, לעומת חשיפה מינורית בהרבה בשיעור של כ- 15% בלבד בקופות הגמל להשקעה.

מבחינת החשיפה המנייתית הכוללת בכל אחד ממכשירי החסכון, לא נמצא הבדל משמעותי: גם בפוליסת החסכון במסלול הכללי של הפניקס וגם בקופת הגמל להשקעה באותו מסלול, שיעור החשיפה המנייתית הכוללת היה כ- 40%-45%, ללא פער כלשהו בין שני מכשירי ההשקעה הנ"ל.

להערכתי, בשנים הקרובות תיתכן הגדלה מדודה של מרכיב הנכסים הלא סחירים בקופות הגמל להשקעה, כפי שנצפתה גם בשנים האחרונות. יש להביא בחשבון, כי עלייה אפשרית בריבית ובתשואות האג"ח תוביל לכך שגופי ההשקעה השונים יצמצמו חשיפה לנכסים לא סחירים (בעיקר בפוליסות החסכון בהן מרכיב זה גבוה במיוחד) וכך גם יצטמצם הפער באפיק הלא סחיר בין הפוליסות לבין קופות הגמל.

לסיכום, יש להביא בחשבון כי גם השקעה בפוליסת חסכון וגם השקעה בקופת גמל להשקעה היו עדיפות בהרבה על השארת הכספים בעו"ש ו/או בפקדונות בנקאיים, אשר נושאים עימם תשואה אפסית.

יש לקוות, כי הציבור יתחיל להפנים זאת וישתמש בגופי ההשקעה המקצועיים לצורך השאת תשואות עודפות בטווח הארוך, כיוון שנכון להיום עדיין קיים "הר שקלים" בעו"ש ובפקדונות, אשר הגיע לאחרונה לסכום אדיר של כטריליון וחצי ₪!

חשוב כמובן להתאים לכל משקיע ולכל חוסך את מוצר החסכון ומסלול ההשקעה המיטביים עבורו ולשם כך מומלץ להתייעץ באיש מקצוע.

אילון ברלס

אילון ברלס