ד"ר דניאל גוגנהיים מציע מודל לבחון את רמת הסיכון בשוק האג"ח קונצרני המקומי.

התפשטות נגיף הקורונה בארץ מאמצע חודש פברואר 2020 גרמה להאטה פתאומית והיסטורית של הכלכלה. החשש לקריסה של חברות ובמיוחד של אלו שהנפיקו אגרות חוב בבורסה בארץ, גרם לירידות חדות בשוק האג"ח הקונצרני המקומי. בכל תקופה זו, המנתחים הפיננסיים ציינו שקיום תזרים מזומנים גבוה מפעולות שוטפות הוא העוגן המרכזי להצלת החברה מחדלת פרעון . גישה זו מצדיקה מה שרשמנו בכל הסקירות שפרסמנו בשנים האחרונות באתר פאונדר. אכן רשמנו במבוא לכל סקירה:

"בעשורים האחרונים עורערו מעמדן של הגישות המסורתיות לניתוח פיננסי, שהיו מבוססות בעיקרן על מבנה המאזן, גודל ההון העצמי, גודל ההון החוזר וכו’. האירועים הכלכליים שחלו בתקופה זו, הביאו לכך שלעיתים קרובות יש לחברות הון חוזר ו/או הון עצמי שליליים למשך תקופה ממושכת, מבלי שתהיה לה סכנה ממשית לפשיטת רגל, ואף המצב ההפוך גם הוא קורה."

מוצע מודל להסתכלות על הסיכוי של חברה להגיע לחדלות פירעון, המבוסס על תזרים המזומנים, רווח, והון חוזר של החברה . בנוסף, לאור ניתוח של 169 חברות בשוק ההון המקומי תוך הסתכלות על נתונים היסטוריים על־פני 5 השנים האחרונות מוצע אינדקס חדש לחשש בשוק אגרות החוב המקומי.

אני מעוניין להציע מודל, (אותו אני מכנה – מודל גוגנהיים) המבוסס על תזרים המזומנים הפנוי – (חישוב של ממוצע רב שנתי של יכולת החברה לממן הוצאות השוטפות והוצאות מימון ודיבידנד מהפעילות הרגילה של החברה). המודל הזה הוכיח את כושר הניבוי הטוב ביותר ביחס לפשיטות רגל בחברות אירופאיות אמריקאיות וישראליות.

נסקור כאן את שוק אג”ח הקונצרני בארץ (לא כולל חברות ביטוח, בנקים, חברות השקעות ואחזקות שהמודלים האלו לא רלוונטיים לגביהן) במיוחד על פי תזרים המזומנים תוך התייחסות להון החוזר ולרווחיות החברות לפי התוצאות הכספיות בחמש שנים אחרונות. הנתונים כאן, מעודכנים לפרסום התוצאות של 169 חברות הכלולות במודל.

ניסיון העבר מוכיח שרק תקופה של חמש שנים ויותר מאפשרת לעמוד על טיב החברה כדי למנוע עיוותים שונים. בנוסף לכך, כל המדדים יוחסו לסך המאזן וזאת בכדי להשוות בין החברות. מאגר המידע יכלול רק חברות שפרסמו תוצאות בחמש שנים אחרונות וסווגו בשנים אלה בענפים השונים ללא הענפים שהוצאו מהמודל. בסך הכל מדובר ב־169 חברות.

הצעה לאינדקס פחד בשוק הקונצרני

הבדיקה שערכנו, מביאה נקודת השקפה על כל חברה וחברה. בכל זאת, יכולת הניבוי של שילוב הפרמטרים האלה, משתנה דרמטית משנה לשנה, בכל חברה (בעיקר לאור שינוי משמעותי ברמת תזרים המזומנים החופשי של החברה). אולם בעוד שברמת החברה הבודדת יכולת הניבוי מסוימת, הרי שברמת שוק אגרות החוב, יש לבנות אינדקס שמתייחס לכלל החברות הכלולות במודל.

לאור התוצאות של המחקר, אותם אנחנו מציגים כאן, מוצע לבנות אינדקס, ברמת המאקרו של איתנות שוק אג"ח המבוסס על מאגר המידע הזה. האינדקס יוכל להתעדכן בצורה רבעונית או שנתית ו/או לאחר פרסום הדוחות או כשחברה מתוספת או נגרעת מהמאגר מידע.

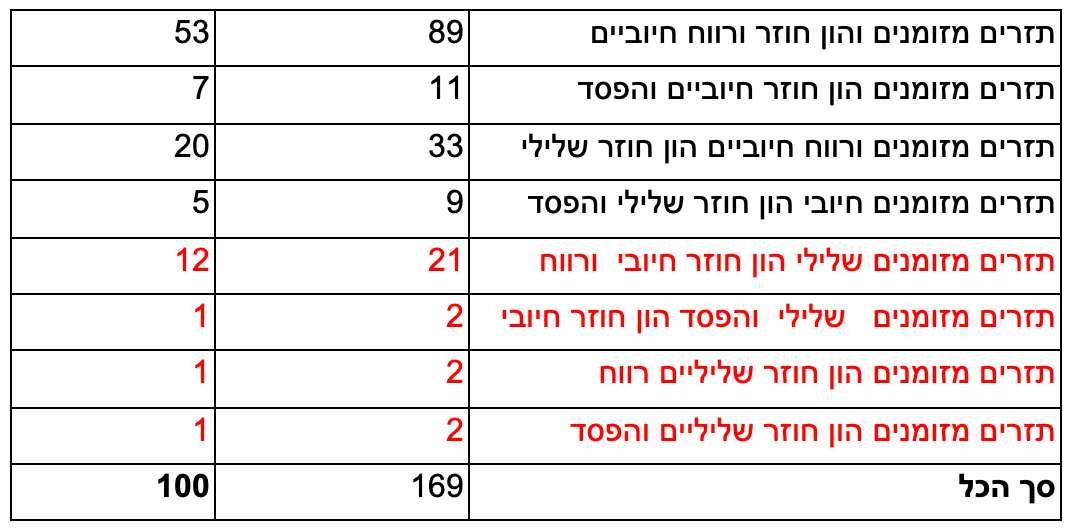

אני מציע לקבוע סולם של עשר דרגות, כשמספר 10 יסמל רמת הסיכון המקסימלי.

1. תזרים, הון חוזר ורווחיות חיוביים ורמת תזרים המזומנים החופשי עולה או שווה לרווח.

1- תזרים, הון חוזר ורווחיות חיוביים ורמת תזרים המזומנים החופשי נמוכה קצת מהרווח.

2. תזרים והון חוזר חיוביים אבל יש הפסד.

3. תזרים ורווח חיוביים ורמת תזרים המזומנים החופשי עולה על הרווח, הון חוזר שלילי.

4. תזרים חיובי הון חוזר שלילי והפסד.

5. תזרים, הון חוזר ורווחיות חיוביים ורמת התזרים נמוכה משמעותית מן הרווח.

6. תזרים שלילי, הון חוזר ורווחיות חיוביים.

7. תזרים שלילי הפסד אבל הון חוזר חיובי.

8. תזרים והון חוזר שליליים ויש ריווחיות.

9. תזרים, הון חוזר שליליים ורמת ההפסד נמוכה מרמת התזרים.

10. כל הפרמטרים שליליים ורמת התזרים נמוכה מההפסדים.

כלומר, אנחנו בוחנים בכל חברה וחברה את נתוני תזרים המזומנים, ההון החוזר, והרווחיות ביחס לסך המאזן. לאחר מכן, אנו לוקחים ממוצע (פשוט) של כלל חברות המודל. כאשר אנו מוסיפים השוואה בין התזרים לרווחיות. ואז את הנתונים המצטברים מדרגים לפי המדד האמור.

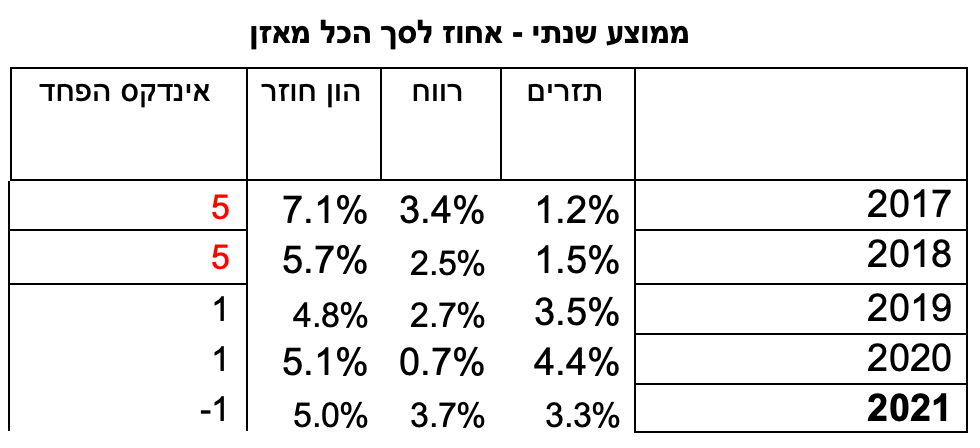

כפי שניתן לראות בטבלה להלן, נתוני הממוצעים של החברות ליום 31 דצמבר 2021 מציגים רמת תזרים חיובית וסבירה ועלייה מאוד חדה ברווחיות, אפילו קצת יותר גבוה מרמת תזרים המזומנים . לאור זאת האינדקס ליום 31 דצמבר 2021 הוא 1- בהתאם לסולם שנקבע לעיל. בסקירה לאחר ניתוח תוצאות שנת 2020 רשמנו "ברור לנו שבשנת 2021, הרווח החשבונאי צפוי להיות הרבה יותר גבוה" , אכן הוא עבר מרמה של 0 לכמעט 4 .

עוד ניתן לראות בנתונים ליום31 דצמבר 2021 שיותר מחמישים אחוז מהחברות מראות איתנות לפי שלושת הפרמטרים, מדובר בשיא של כל הזמנים מאז שהפעלנו המודל.

שיעור החברות שלכאורה הם בקשיים ירד חדות בהשוואה לתקופה קודמת.

סיכום: כבר בסקירה שפרסמנו לאחר פרסום כל תוצאות רבעון הראשון לשנת 2020 רשמנו בין היתר " אין סימן לגל של הסדרי חוב לכאורה. אכן גם לא ראינו גידול ניכר של חברות בהן רואי חשבון המבקרים את הדוחות ציינו שיש ספק ביכולת החברות לשלם את חובותיהן, מלבד חברות בודדות בענפים שנפגעו במיוחד ממשבר הקורונה כמו התיירות או קניונים בחו"ל. " בנוסף לכך בכל שנות 2020-1, היינו בדעה ששוק אגרות חוב זול יחסי, למרות שהוא תיקן בחדות במהלך השנה ויש עוד חלק מחברות הנמצאות בתשואות גבוהות לפדיון בלי שום הצדקה. מתחילת שנת 2022, מדד אגח הקונצרני ירד ב 2% , כמחצית ממדד אגח הממשלתי הכללי, במיוחד לאור חשש המשקיעים מהעלאת הריבית על ידי בנק ישראל. זאת גם הוכחה לכך, שבסוף שנת 2021, אגרות חוב של המדינה היו יותר יקרות ומסוכנות מאלו שהונפקו על ידי החברות. ברור גם שרמת השיא ההיסטורי של חברות הנכללות במודל שלנו עלולה לרדת במקצת בשנת 2022, כי בין היתר היא גבוה מרמת התזרים שלדעתנו מייצג הרווח הכלכלי האמיתי.

דניאל גוגנהיים, צילום: עמי ארליך

דניאל גוגנהיים, צילום: עמי ארליך