בימים אלו של ירידות שערים במניות, ועלייה במטבע האמריקאי, הדולר, חשבתי שיהיה מעניין לבחון את הקרנות שיכולות לתת לנו כסא כבוד בזירה המטבעית. וכמו שאתם יודעים, ישנן הרבה דרכים לעשות זאת: ראשית, ובצורה הפשטנית ביותר, ניתן לקנות דולרים. במזומן, או לפיקדון. שנית, ניתן לקנות אגרות חוב ממשלתיות שצמודות לדולר, ולקבל הצמדה עם ריבית קטנה. כאן, צריך להיזהר ולבדוק היטב את ערך האיגרת, מול שוויה הנאיבי בעת הגעתה לפדיון, כי יש סיכוי שהשוק העלה אותה מעבר למה שאנו מעוניינים. שלישית, ניתן לקנות קרנות כספיות הצמודות לדולר, כאשר ישנן כאלו גם נקובות בדולר. גם כאן, יש לבחון היטב מה עוד נמצא בקרן, חוץ מהמטבע עצמו.

ועכשיו אנו מגיעים לחלק ה"מעניין" של האפשרויות, והוא החלק שבו אנו נסחר ונשקיע במשהו שהוא בעל מינוף. דהיינו שהוא יניב לנו רווח פי

X מאשר העלייה שהייתה בזוג המטבעות דולר-שקל. בזירת הנגזרים, אזכיר את האופציות על הדולר. ואלו בהחלט כלים שיכולים להניב הרבה אבל גם לגרום לזה שנאבד את כל ההשקעה. לא ארחיב כאן, אבל אומר רק דבר אחד: מי שרוצה לעסוק באופציות על נכס בסיס כלשהו, ובכלל בנגזרים על נכסי בסיס, טוב יעשה אם ילמד היטב את הנושא לפני שייכנס לכך בצורה אקטיבית.

לבסוף, יש לנו כלי השקעה, עם מינוף של פי 3 מהתנועה במטבע עצמו, ואשר אינם דורשים ידע נוסף מאשר הידע הדרוש להשקעה בקרנות נאמנות. הקרן שאנו נסקור היום שייכת לסוג הזה. בהמשך הדרך נשוחח קצרות על המהות של המינוף, ולמה הוא קצת מאכזב אותנו לפעמים, אבל בינתיים נתחיל בהרחבה על הקרן המוצגת.

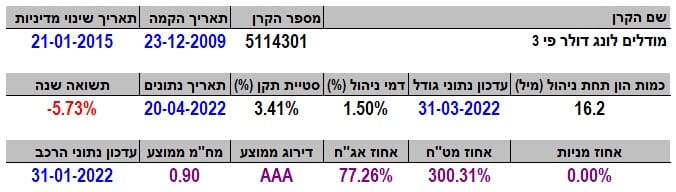

פרטי הקרן

הקרן מגיעה אלינו מבית סיגמא (מנהלת כללית, ומנהלת את ההשקעות) ומציעה לנו הצמדה של פי 3 על הדולר האמריקאי. היא מנוהלת, ולא מחקה, ושייכת לקטגוריה של הקרנות "הממונפות בסיכון גבוה". בעיקרון היא די וותיקה, עם תאריך הקמה בסוף 2009. אבל, כל ההיסטוריה שלה אותחלה מחדש בתחילת 2015, כאשר קרה בה שינוי מדיניות מהותי. עברו קצת מעל 7 שנים מאז, ולכן, לא נציין זאת כנקודה לשלילה.

מהותה כקרן על הדולר גורם לה להיות קרן עם הרבה כאבי לב לאורך השנים. הדולר, במקומותינו, בהחלט לא היה מקום לאחסן בו הון, וזאת בלשון המעטה. וכאשר אנו חושבים על אפקט המינוף שכאן, על פי כמה וכמה. ולמרות זאת, יש בה כ-16.2 מיליוני שקלים. מי הם? אולי אנשים שרוצים הצמדה ללא השקעה גדולה, אולי ספקולנטים ומתזמנים למיניהם, וכו... או שהיא משמשת לכלי עבור גיוון תיקים וניהול סיכונים.

בכל אופן, יש לזכור שהקרן הזו, ודומיה, נהנות רק מעלייה בדולר! הצד היורד של המסלול מזיק ומכאיב. זאת, בניגוד לעבודה עם נגזרים, בעזרת חוזה סינטטי, שמניב תשואה לשני הכיוונים. לראיה, שני אלמנטים בה: תשואה של מינוס 5.73 אחוזים בשנה האחרונה, וסטיית תקן של 3.41 אחוזים. יש האומרים שזה לא גבוה עבור מינוף של פי 3, כאשר נכס הבסיס עצמו כה בעייתי, אבל אין להתכחש שזה מצביע על תנודתיות גבוהה במיוחד. נתון שאמור להרחיק לב חלש.

לבסוף, אציין שדמי הניהול קצת גבוהים כאשר חושבים שיש כאן יחסית עבודה פשוטה למדי: הצמדה, עם מינוף, לנכס בסיס מוגדר היטב: הדולר. אולי העבודה נדרשת בגלל ניהול 77.26 האחוזים של אגרות חוב הנמצאות בתיק... למרות שאלו אג"חים ממשלתיים.

ביצועי הקרן

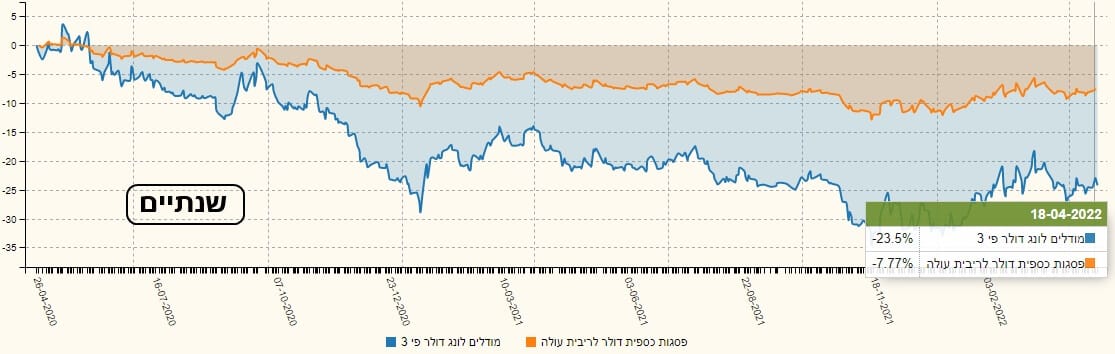

ישר מהגרף הזה מקבלים את שציינתי כבר כמה פעמים: הדולר היה בעייתי, והקרן תנודתית מאוד. את העובדה השנייה ניתן לראות על ידי הזיגזגים שיש בתוך הסגמנטים המגמתיים, בעיקר היורדים, המוצגים בגרף השנתיים הזה.

מכאן נעבור לסדרה של גרפים דומים במהותם, חוץ מהטווח המוצג: בכולם אנו רואים את הקרן של מודלים, מול קרן כספית צמודת דולר, ללא מינוף מבית פסגות. והסיבה להצגה הזו פשוטה: רציתי להראות להם שככל שהטווח גדל, נשחקת חלק מההבטחה לגבי ההכפלה הפשטנית של פי 3. וזה, אגב, לא באשמת המנהלים אלא מעצם החיה עצמה.

אם אני רוצה הצמדה ישרה ללא מינוף, אני יכול פשוט לקנות מט"ח, או להיות בפיקדון. לעומת זאת, מינוף מחייב עבודה עם אופציות, אשר עולות כסף ככל שאנו רוצים לגלגל את העמדה שלנו קדימה. יותר מכך, נגזרים נעים בצורה די קיצונית באמצע תקופה, עד הפקיעה. וכאשר אנו בוחנים תקופות קלנדאריות ללא אחיזה בפקיעות עצמן, ייתכנו תזוזות אלימות בין הצפוי והקיים. הנה טווח חמש שנים:

וכמו שאתם רואים, היה כאן הלוך ושוב לא קטן אבל, בסופו של דבר, 7 האחוזים של הקרן הרגילה לא תורגמו ל 21 אחוז ירידה אלא כמעט 28 אחוזים. בגרף השנתיים, האפקט קצת פחות חמור:

למרות שאנו עדיין במצב של דולר יורד בצורה מגמתית ממש. שוב: 7.77 אחוזים ירידה ברגילה מול 23.5 ירידה בממונפת. אגב, כאשר השוק מתהפך, האפקט הזה עוד יותר מודגש בגלל ששינוי הכיוון עולה המון בפרמיה, ובניסיון לשמור על דלתא שהוגדר. בגרף השנה ניתן לראות זאת היטב:

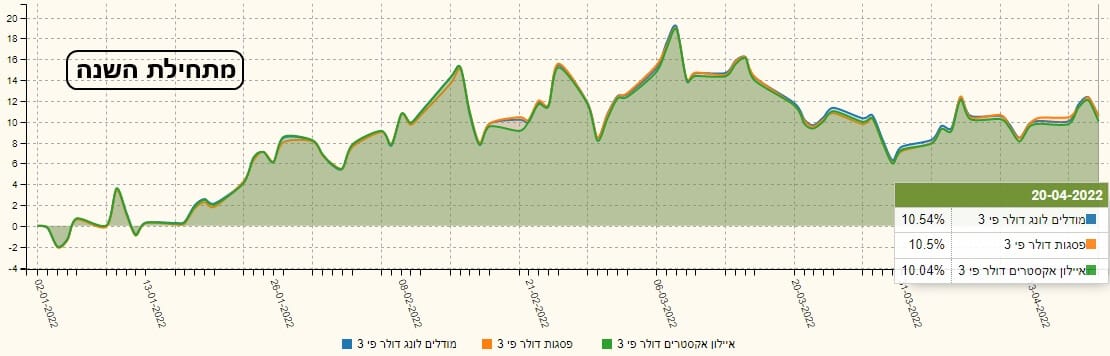

כאן, הרגילה סיימה את התקופה עם מינוס אפסי של 0.21 אחוזים, כאשר הממונפת מסיימת שנה עם מינוס 3.42 אחוזים (עד ה-18.04). אוקי, אז מה קורה כאן? מתי נראה משהו חיובי? לצורך זה עשיתי חיתוך של קטע מגמתי חיובי על פי תאריכים: בין ה 15 לנובמבר 2021 ועד ה 10 למרץ השנה. כאן, הרגילה הניבה תשואה חיובית של 4.91 אחוז, דהיינו כמעט 5 אחוזים. אבל, הממונפת לא הצליחה להגיע ל 15 אחוזים המקווים אלא רק 13.87 אחוזים. הפרש קטן תאמרו אבל הוא עדיין מדגים את העניין שרציתי להעביר לכם בצורה חדה במיוחד. מיד תשאלו: הרי יש עוד קרנות כאלו, האם יש הבדל ביניהן? בגרף מתחילת השנה:

אנו רואים שלא ממש. מודלים מובילה, וזו הסיבה שסקרתי אותה דווקא, אבל בהפרש זעום. כמו שאמרתי, אין הרבה תורה מתוחכמת כאן, והעקיבה הממונפת תהיה מבוססת על אותה לוגיקה.

גיוסים ופדיונות

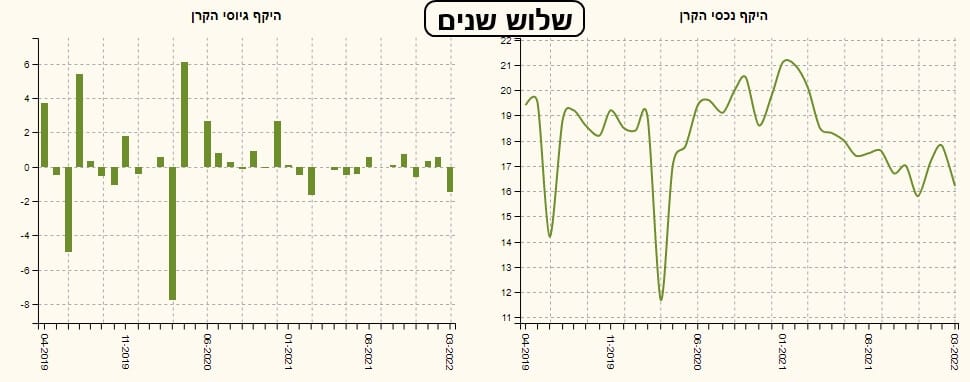

זווית הגיוסים כה בעייתית כאן שעדיף לא להכביר בה מילים. בשלוש השנים האחרונות היו כמה חודשים של גיוסים ופדיונות חזקים אבל רוב הזמן היה כאן שממה מדברית צחיחה מבחינת זרימת ההון. אגב, למרות כל מה שקרה בשוקי המניות, והעלייה הדרמטית של הדולר, לא רואים עדיין נהירה לסוג זה של קרנות... היסטורית:

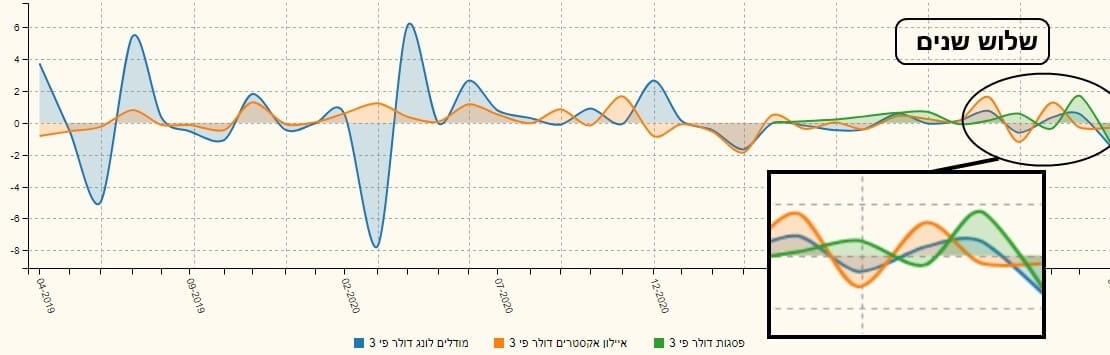

התחרות בין הקרנות הדומות מול מודלים, מצד זו של איילון וזו של פסגות, הייתה לטובתה של מודלים. בתקופה אחרונה, יש הרבה יותר מודעות בחזית הקרן של פסגות.

לסיכום נאמר: לפניכם קרן אשר מאפשרת כניסה ויצאה מסודרת, וממונפת, על מנת ליהנות ממגמה חיובית בלבד של הדולר מול השקל. זהו. צריך להיות מודעים לסכנות ולבעייתיות של השקעה ארוכת טווח בעניין כזה. אבל, כאשר אנו חוזים בדולר עולה, לא ניתן להתעלם מהיכולות של הקרנות מהסוג הזה להיות לנו לעזר.

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5114301

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/25

המון הצלחה לכולם!

Image: Dreamstime.com

Image: Dreamstime.com