אם הייתי אומר לכם שהמצב לא השתנה כל כך, מאז הסקירה הקודמת, או ממש קרוב לפרסומה, דהיינו מאז סוף אפריל 2022 ועד עכשיו, הייתם אומרים לי שאני לא כל כך מחובר לדרמות של שוקי המניות הגלובליים. אחרי הכול, ראינו ימים של מינוס גדול, וגם ימים של פלוס גדול, יחד עם חדשות מדהימות בתחום הריבית (עלייה של חצי אחוז בריבית האמריקאית), התעסוקה בארה"ב (עלייה במקומות עבודה של 428 אלף משרות מול 390 אלף מצופות), וגם לגבי הצריכה והתפוקה התעשייתית. ועומדים לפנינו חדשות לא פחות מעניינות בתחום האינפלציה ב 11 למאי 2022. אבל, זו עובדה.

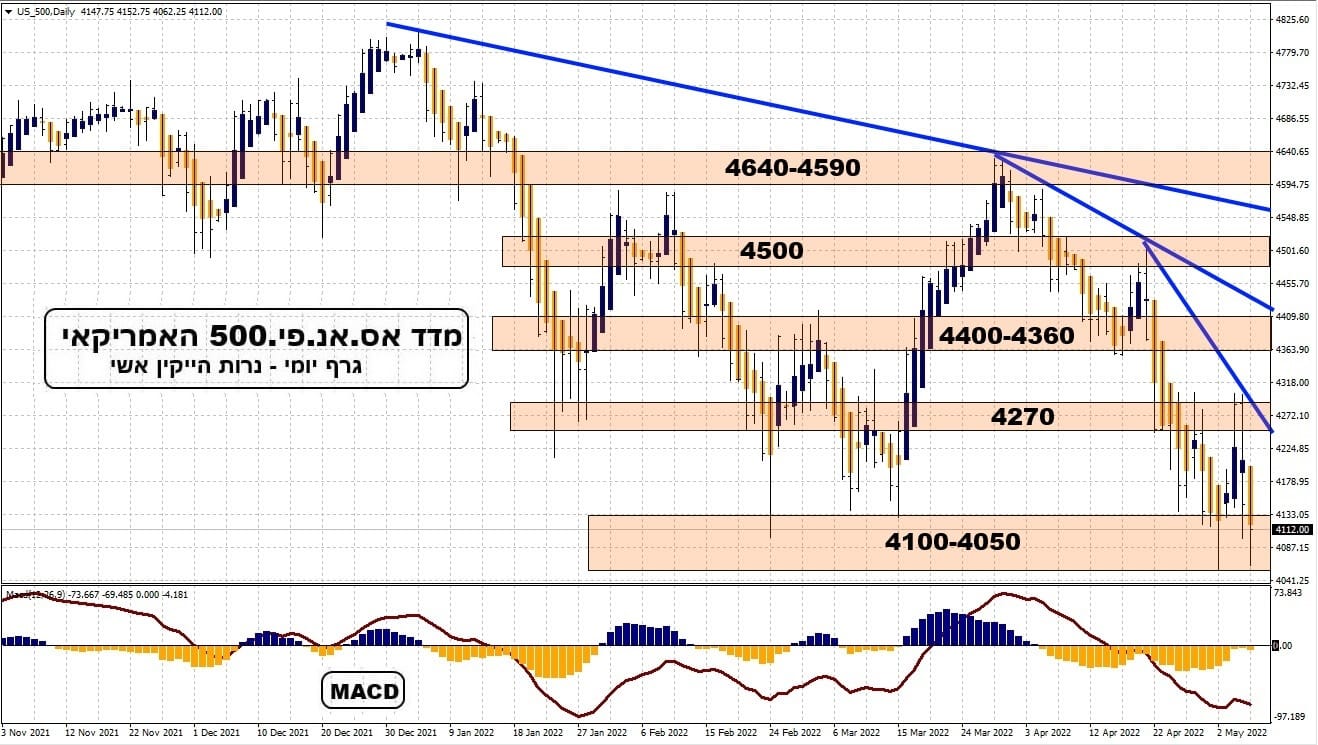

למעשה, טכנית, אנו נמצאים ממש באותו מצב שלפני שבועיים, דהיינו לפני ההכרעה בדבר שבירה, או עמידה איתנה, ביחס לרמת התמיכה האדירה סביב 4100 עד 4050. ארחיב על כך בחלק הטכני אבל רק נאמר שהיה כאן "

Tour De Force" (מהלך מתוחכם וחזק) של השחקנים הקובעים. השוק מזועזע, ה-

VIX נמצא קרוב לאזור ה-40 החשוב והקובע סוג של חרדה, והתשואה של האגרות הממשלתיות החשובות ביותר, זה של ה-10 שנים, נמצאת מעל ה 3 אחוז הפסיכולוגי כל כך. תוסיפו לכך עונת דוחות לא פשוטה כל כך, וקיבלתם המון גורמים משפיעים, שיכלו לשנות את העניין המעשי של מיקום המדדים בצורה מאסיבית. ובכל זאת: סביבת 4100 עדיין אתנו. מה קורה כאן?

ראשית, נאמר זאת בפשטות:

הרבה מאוד מהמסחר נובע מפעילות של מכונות אוטומטיות המגיבות לאזורי מחיר חשובים הרבה יותר עכשיו מאי פעם. שנית, אנו נמצאים באמצע של גלגול כספים אדיר בתוך המדדים, על בסיס הוני (

re-Balancing) ועל בסיס סקטוריאלי , כאשר החלקים היותר סובלים מאינפלציה, כמו הטכנולוגיה וחברות הצמיחה, נעזבים למען חברות הערך המייצגות יציבות. בסה"כ, המעבר הזה מייצר תנודתיות רגעית אבל לא מהות מגמתית משמעותית.

ושלישית, ישנם כוחות הפועלים על מנת למתן את השפעת מעשי הפד על השוק. יש לזכור שאחרי החלטת העלייה של חצי אחוז בריבית ראינו מהלך עולה דרמטי מעין כמותו. מעין שידור הפוך ברור של האמרה הידועה "

Buy the rumor, Sell The News". כאן זה היה יותר "

Sell The rumor, Buy the news". האם הגיוני שהשוק ה"חופשי" יביע כזו התלהבות על עלייה דרמטית של הריבית? אחרי שנים רבות כל כך שזה לא קרה? נכון שאמרו לנו שראש הבנק המרכזי התחייב עכשיו להיות מתון וקשוב לרחשי שוקי ההון אבל בכל זאת... מהנמוך לגבוה עלייה של כ-3.6 אחוזים...

פונדמנטלית, רוב גורמי ההשפעה הגדולים על שוק המניות האמריקאי (הקובע עבור רוב שוקי ההון בעולם) כבר ידועים: אינפלציה קבועה ולא זמנית, הגורמת לעלייה בריבית ובתשואות של שוק החוב הממשלתי, צמיחה קטנה למרות תעסוקה מלאה, והבנה שממשל ביידן יאבד את הרוב בקונגרס, בבחירות המשנה הקרובות. את המלחמה באוקראינה אני לא מחשיב, כי היא חלק ממה שגורם לאינפלציה, וזאת, לפחות, עד שלא תשתנה הקונפיגורציה הגיאו-פוליטית (כניסה ממשית של נאט"ו לקונפליקט?...). והפסימיות של כל הגורמים האלו כבר מובנית בשוק, כאשר 4100 וסביבתה היא הגבול הנוכחי מטה שלה.

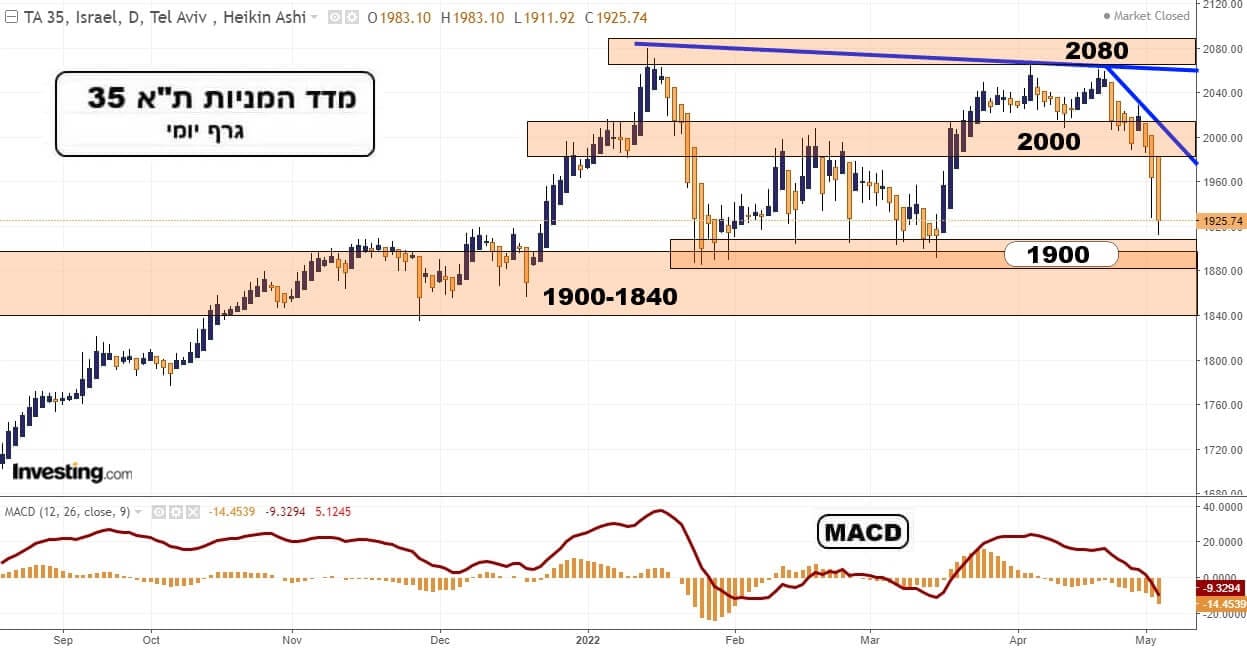

לגבי השוק הישראלי אמעיט בסקירה הזו מהסיבה הפשוטה שחסרים לנו הרבה ימי מסחר, עקב החגים, אבל נאמר רק זאת: 1900 מהווה עבור המדד ת"א 35 את מה ש-4100 מהווה עבור המדד האמריקאי. אני מניח שנראה תחילת שבוע תזזיתי ושלילי אבל השאלה הגדולה היא אם נסיים אותו מעל או מתחת לרמה הקריטית הזו. רמות: 1900 עד 1840 מחכות לציבור המהססים המתלבטים לגבי העתיד של הטווח הקצר ואף הבינוני.

ועכשיו, הבה נראה איך כל זה נראה בגרפים של המדדים...

S&P500

S&P500

כאמור, 4100 עד 4050 הינו גבול ההכרעה הנוכחי. זהו האזור שאותם השחקנים חייבים לבחון, ולבדוק שוב ושוב, כמו שהם עושים תמיד. בדיקות הדוחפות עוד ועוד את המחיר כלפי מטה, כדי לראות דבר אחד: האם יישברו המחזיקים, ויופעלו כל פקודות קטיעת ההפסד הנמצאות באזורים האלו, או שהם יחליטו שזהו אזור שממנו לא נסוגים, במחשבה שהנה הגענו עכשיו לאזור של הזדמנות קנייה.

כאשר המגמות חזקות, וכאשר הרקע כה בעייתי (חידוש האיום האינפלציוני, אחרי שנים רבות כל כך, ובמצב של ריביות רצפה) הפסיכולוגיה היא הקובעת את כל המהלך. כמו ב-1929, 1987, 1998, 2000, 2006-7, וגם ב-2018 ו-2020, מהלכים יורדים, המונעים מפסיכולוגיה, יכולים לגרום לכל הסירות לשקוע כמעט באותה מידה: מוכרים את מה שאפשר, ולא רק מה שכדאי להיפטר ממנו.

עבורי, כרגע, 4100 עד 4050 הוא האזור שיגיד לי אם נכנסנו לתקופה כזו של חיסול זמני של תיקים, או שהשוק מתנהל עדיין בסבבים של מימוש רווחים וחיפוש הזדמנויות, כאשר החדשות הן רק סיבות למסיבה. גם כלפי מעלה, הגבולות די ברורים: ראשית, 4270, כיעד הבולט בצורה מיוחדת, ולאחר מכן 4400, 4500, ו 4640. אבל, בעיקר, שזה ייעשה על ידי מגמה בנויה היטב של שיאים ושפלים עולים, ולא בצורה ברוטאלית. רק אז נדע שה"שגרה" חזרה ללוחות המקשים של וול-סטריט.

TA35

TA35

כפי שציינתי לעיל, החגים (תחילה פסח, ואחרי כן יום העצמאות) יצרו ואקום של ימי מסחר שאינם מאפשרים לדעת מה היה אילו... לכן, נאמר את המובן מאליו: אם הירידה הגדולה האחרונה של השני למאי הייתה באמת מכירה של גוף חיצוני גדול בלבד, ואם שוק המניות שלנו עדיין רוצה לעשות ביצועי יתר ביחס לשוקי המניות בעולם, ואם לא תתרחש שבירה קשה בשוק המניות בארה"ב, אזי, אזור התמיכה של 1900 ועד 1840 יחזיק מעמד, ויהווה בסיס איתן לבנייה של חיוב חדש או דשדוש מעכל.

וכאן חייבים לזכור: בנק ישראל מאחר דרמטית במסלול עליית הריבית שלו!

היסטורית, לא רק שלא הגיוני שיהיה פער לטובת השקל, אלא שהגיוני שתהיה ריבית ישראלית גבוהה מזו הנהוגה במדינה כמו ארה"ב. אחרי הכול, אנו מעצמה אבל עדיין רק בקנה מידה אזורי ולא גלובלי... והנה, שם, יש כבר 1% על הדולר וכאן 0.35% על השקל! יחס היסטורי היה מבקש לפחות 2 אחוז עד 2.5 אחוז כאן. זה יגרום ללא מעט כאבי ראש לבעלי החוב (משכנתאות וכו..) וזה יכול לתת מכה ליצואנים (שקל עולה) אבל זה מה שהיה הגיוני שיקרה. מה היה קורה אז בשוק המניות המקומי? אני מניח שלפחות בתחילת התקופה, משהו לא כל כך נעים. הבה נראה איך כל זה נראה בשבוע הקרוב, כאשר חוזרים לשגרה, ואיך בנק ישראל מתכנן לטפל בפער בריביות.

Weekly-SP500

Weekly-SP500