הנתונים השוטפים עדיין טובים, אבל כנראה שפחות משקפים את המצב שנהיה בו בחודשים הקרובים, זאת לאור השינוי המהיר בסביבה הכלכלית.

אנו מעריכים כי התנאים הבסיסיים של המשק טובים, ולכן לא תהיה התכווצות של ממש בפעילות הכלכלית (מיתון) אלא יותר האטה.

הפיחות לא משקף שינוי בגורמים ארוכי הטווח שמשפיעים על שער החליפין. ההשפעות הפיננסיות הן דומיננטיות בטווח הזמן הקצר.

אנו מעלים את תחזית האינפלציה לשנה קדימה ל-3.2%, תוך עדכון כלפי מעלה של מדדי שלושת החודשים הקרובים.

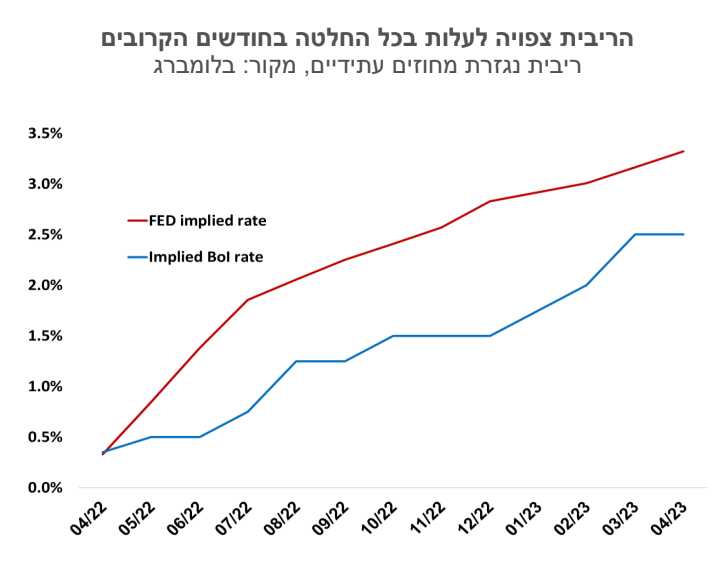

בנק ישראל ילך בעקבות הפד ויעלה את הריבית בכל החלטה, אם כי בקצב איטי יותר – כרבע אחוז בכל החלטה (עם סיכוי ל-0.4% בהחלטה הקרובה).

ישראל

הנתונים השוטפים עדיין טובים, אבל כנראה שפחות משקפים את המצב שנהיה בו בחודשים הקרובים, זאת לאור השינוי המהיר בסביבה הכלכלית. שוק העבודה ממשיך לבלוט לחיוב, ובמחצית הראשונה של חודש אפריל ירד שיעור האבטלה לרמה של 2.9%. אמנם קשה להסתמך על הנתון הזה שאינו מנוכה עונתיות, והוא גם הושפע מירידה בשיעור ההשתתפות, אך עדיין המגמה היא ברורה – שוק העבודה הדוק, והביקוש לעובדים עדיין גבוה. נתוני יצוא השירותים לחודש פברואר היו טובים אף הם – יצוא שירותי ההי-טק עלה ב-17% בשנה האחרונה. מספר התיירים היוצאים מהארץ גדל ב- 20% באפריל האחרון לעומת אפריל 2019. אנו מעריכים כי בחודשים הקרובים נראה התמתנות ניכרת בפעילות הכלכלית, זאת בעקבות הטלטלה בשווקים הפיננסיים, עליית האינפלציה ששוחקת את כוח הקנייה, ושינויים במדיניות המוניטרית העולמית. ההשלכות צפויות להיות רוחביות – אפקט העושר שפעל להגדלת הצריכה הפרטית יפעל עתה לצמצם אותה. העלייה בשכר לא מדביקה את האינפלציה – גורם שממתן גם כן את הצריכה. הנזילות בשווקים הפיננסיים הגלובליים פוחתת, וגיוסי ההון של חברות הטכנולוגיה יושפעו מכך. עדיין יהיו ענפי משק שהפעילות בהם תתרחב כמו בנייה למגורים או השקעות בתשתיות לדוגמה. אנו מעריכים כי התנאים הבסיסיים של המשק טובים, ולכן לא תהיה התכווצות של ממש בפעילות הכלכלית (מיתון) אלא יותר האטה.

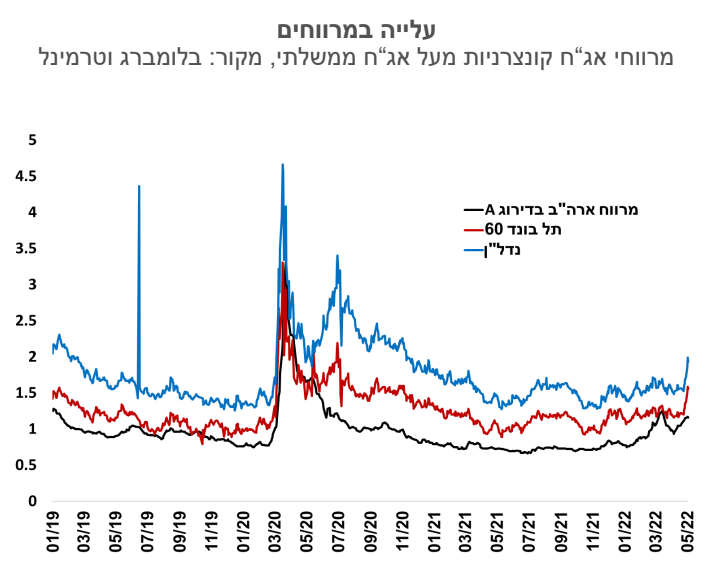

מרווחי הסיכון בשוק איגרות החוב הקונצרניות עלו. המרווח הממוצע במדד תל-בונד 60 עלה לדוגמה לרמה של 1.55% לעומת 1.12% בתחילת השנה. מגמה דומה נצפתה גם בשווקים הגלובליים. עליית המרווחים משקפת הערכה להאטה בפעילות הכלכלית שמגדילה את הסיכונים העסקיים.

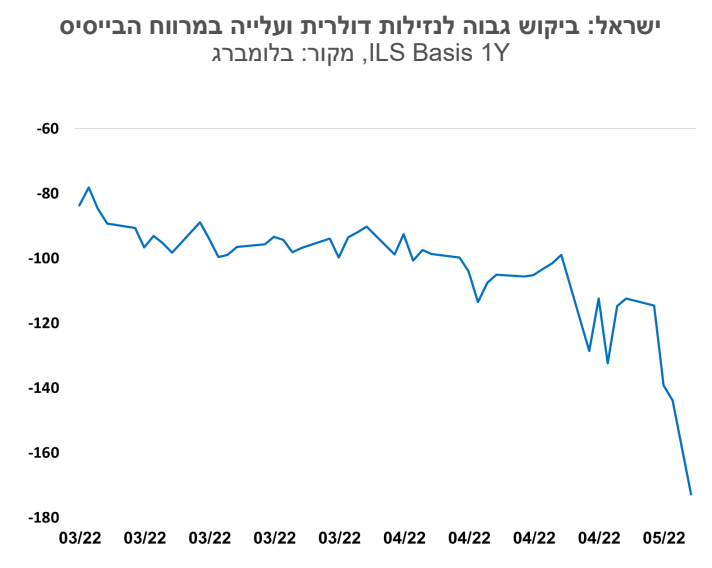

הירידה במחירי המניות בעולם הביאה לפיחות נוסיף בשער השקל שחצה ביום שישי את הרמה של 3.40 שקל לדולר. המוסדיים מגדילים את הביקוש לדולר בזמן ירידה במחירי המניות, זאת בכדי לשמור על חשיפה קבועה בתיק הכולל למט"ח, וכן הם נדרשים לביטחונות גדולים יותר במט"ח. הביקוש לנזילות דולרית מעלה את הריבית הדולרית בשוק המקומי (מרווח בייסיס) וזה מגביר את לחצי הפיחות. בנק ישראל ביצע במשבר הקורונה עסקאות החלף דולר/שקל על מנת לשפר את הנזילות בשוק הזה, אך בהמשך הזהיר שימנע מלעשות זאת בעתיד. אנו לא חושבים שהפיחות משקף שינוי בגורמים ארוכי הטווח שמשפיעים על שער החליפין, אך ההשפעות הפיננסיות הן דומיננטיות בטווח הזמן הקצר.

הפיחות ועלייה נוספת במחיר הנפט מביאים אותנו לעדכן שוב את תחזית האינפלציה. אנו מעלים את תחזית האינפלציה לשנה קדימה ל-3.2%, תוך עדכון כלפי מעלה של מדדי שלושת החודשים הקרובים. מחיר חבית ברנט עלה ל-113 דולר לחבית, ומחיר הדלק צפוי לעלות ביוני בכ-3% (בהנחה של יציבות בנפט ובדולר). הפיחות צפוי להשפיע גם על סעיפים נוספים כמו נסיעות לחו"ל ומחירי מוצרי היבוא. מנגד, מחירי ההובלה העולמית ירדו מהשיא בקרוב לעשרים אחוזים.

בנק ישראל ילך בעקבות הפד ויעלה את הריבית בכל החלטה, אם כי בקצב איטי יותר – כרבע אחוז בכל החלטה (עם סיכוי ל-0.4% בהחלטה הקרובה). אנו צופים ריבית של כ-2% שנה מהיום. פער הריביות בין השקל לדולר צפוי להתרחב בחודשים הקרובים. הבנקים המרכזיים בעולם מיישמים עתה קו נחוש יותר במאבק באינפלציה. גובה הריבית נמוך באופן ניכר מרמת האינפלציה, ולכן ההתאמה בחודשים הקרובים תהיה מהירה. שוק הנגזרים מגלם העלאת ריבית לרמה של כ-2.5% בעוד שנה, הערכה שמעט גבוהה מהתחזית שלנו.

גלובלי

הפד העלה את הריבית בשיעור של 0.5% בשבוע שעבר, ההעלאה החדה ביותר מאז שנת 2000, ויו"ר הפד הציג עמדה ברורה וניצית לגבי המשך המדיניות שתינקט בחודשים הקרובים על מנת להוריד את האינפלציה. עליות הריבית החדות שצפויות בחודשים הקרובים יחד עם חששות גוברים ממיתון בכלכלת ארה"ב והיעדר אופק במלחמה באוקראינה, הביאו לשפל חדש במחירי המניות ברחבי העולם. במקביל נמשכה העלייה בתשואות האג"ח הממשלתיות, והתשואה על אג"ח ממשלת ארה"ב לעשר שנים עלתה למעל ל- 3% לראשונה מאז שנת 2018.

מדד ה- S&P500 ירד בסיכום שבועי ב- 0.2% והנסד"ק ירד ב-1.5%. מתחילת השנה נרשמה במדדים אלה ירידה מצטברת של 13.5% ו- 22.4% בהתאמה. מדדי המניות באירופה הובילו את הירידות הגלובליות השבועיות, כאשר מדדי יורוסטוקס 50 ו- 600 ירדו בשיעור של 4.6%. באסיה, מדד המניות בהודו ירד בשיעור של 4%, ומדדי המניות בסין ב- 2.7%. מחירי האנרגיה המשיכו לעלות. מחיר חבית נפט מסוג ברנט רשם עלייה שבועית של 3.6% לרמה של 112 דולר, ומחיר הגז הטבעי בארה"ב עלה 10.2%.

האם סוף עידן הכסף הזול יביא למיתון בכלכלת ארה"ב? הבנק הפדרלי העלה, כצפוי, את הריבית בשיעור של חצי אחוז. יו"ר הפד אף הצהיר שבהחלטות הקרובות הריבית תעלה בשיעור דומה, כך שבחודש יולי ריבית הטווח העליון צפויה להגיע ל-2.0%. בנוסף הודיע הפד שבחודש יוני הוא יחל לצמצם את המאזן שלו. בתחילה בקצב של 47.5 מיליארד דולר בחודש במהלך שלושה חודשים, ולאחר מכן קצב צמצום הנכסים יעלה ל- 95 מיליארד דולר לחודש. במאזן הפד מלאי גדול של אג"ח קצרות טווח שמועד פירעונן בשנים הקרובות, ולכן בפועל לא תהיה כנראה מכירה של אג"ח, אלא אי רכישה חוזרת של פירעונות. יו"ר הפד, פאוול, הדגיש בדבריו, במסיבת העיתונאים שלאחר החלטת הריבית, שהבנק המרכזי שואף להביא ל"נחיתה רכה" של הכלכלה האמריקנית, שמשמעותה העלאה הדרגתית בריבית שתלווה בהתמתנות סביבת האינפלציה ללא גלישת המשק למיתון. תגובת השווקים ביום החלטת הריבית הייתה חיובית ובשוקי המניות נרשמו עליות, אך למחרת (ביום חמישי) נרשמו ירידות חדות בשוקי המניות והאג"ח. ייתכן ואלה שיקפו פסימיות מסוימת של המשקיעים לגבי יכולת הפד "לשלוט" בנחיתה רכה של המשק. לפי המסחר בחוזים על ריבית, הריבית הפדרלית (טווח עליון) צפויה להגיע בעוד כשנה לרמה של 3.50%. על הרקע הזה, בלטה השבוע העלייה בתשואות אג"ח ממשלת ארה"ב, ובמיוחד האג"ח לעשר שנים שטיפסה מ- 2.93% ל- 3.14% לשנה בסוף השבוע. הציפיות לאינפלציה לעשר שנים הגלומות בשוק אג"ח, ירדו מעט בשבוע האחרון לרמה של 2.86%, מה שהביא לעלייה בתשואה הריאלית לעשר שנים לרמה של 0.27%. ביום רביעי הקרוב יתפרסם נתון האינפלציה בארה"ב לחודש אפריל, וההערכות הן שלראשונה מזה חודשים רבים צפויה התמתנות קלה ברמת האינפלציה השנתית, אם כי זו צפויה להיוותר ברמה גבוהה מאוד. אינפלציית הליבה השנתית צפויה לרדת מרמה של 6.5% ל-6.0%.

ארה"ב

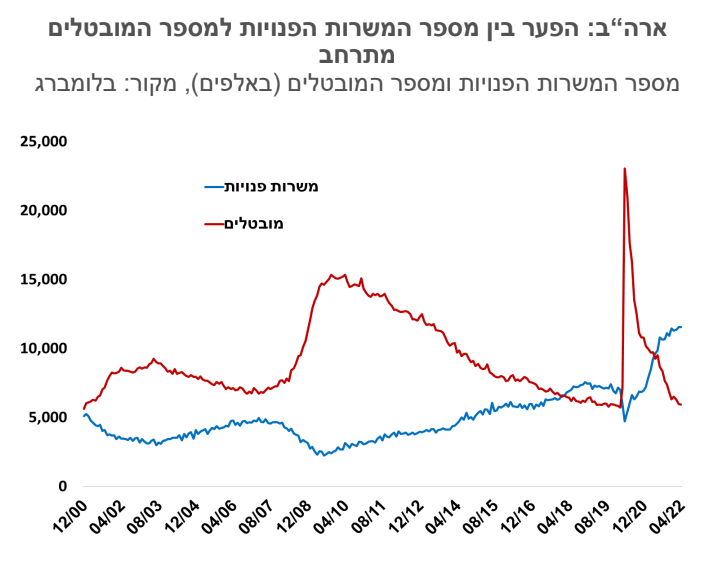

ארה"ב: ירידה במספר המובטלים והמשך עלייה במספר המשרות הפנויות. בחודש אפריל נוספו למשק האמריקני 428 אלף משרות, נתון גבוה מהתחזית המוקדמת, ורמה דומה לזו שנרשמה בחודש מרץ. אפריל היה החודש השניים-עשר ברציפות של עלייה חודשית מעל 400 אלף משרות. שיעור האבטלה נותר יציב ברמה נמוכה של 3.6% והתמורה לשעת עבודה עלתה ב-5.5% יחסית לאפריל שנה שעברה. מספר המשרות הפנויות עלה ל-11.55 מיליון, והפער בין מספר המשרות הפנויות לסך המובטלים מוסיף להתרחב. נתונים פחות חיוביים הופיעו בדוח הפריון לרבעון הראשון השנה. נתון פריון העבודה הפתיע עם ירידה רבעונית של 7.5% שייתכן והושפעה מירידת התמ"ג (המעט בעייתית) בשיעור 1.4% במונחים שנתיים באותו הרבעון. נתונים אלה תרמו לעלייה חריגה של 11.6% במדד עלות העבודה ליחידת תוצר. מדד מנהלי הרכש של ענפי התעשייה (ISM) ירד מ- 57.1 נקודות במרץ ל- 55.4 נקודות באפריל, הרמה הנמוכה מאמצע 2020. המדד לענפי השירותים ירד מ- 58.3 נקודות במרץ ל- 57.1 נקודות באפריל. למרות הירידה במדדים רמתם עדיין מצביעה על המשך התרחבות בפעילות.

אירופה: העלאת ריבית נוספת באנגליה, וכעת גם מתחזקות ההערכות להעלאת ריבית בגוש האירו בחודש יולי הקרוב. הבנק המרכזי באנגליה העלה את הריבית ברבע אחוז לשיעור של 1% לשנה, הרמה הגבוהה מ- 2009. זאת, במטרה לבלום את העלייה בשיעור האינפלציה. בהודעת הריבית, הבנק הדגיש את הסיכון לגלישה למיתון לקראת סוף השנה והזהיר מפני האפשרות ששיעור האינפלציה יהיה מעל 10% ברבעון האחרון השנה. נושאים אלה תרמו להיחלשות הפאונד לרמה הנמוכה בשנתיים האחרונות. בגוש האירו, שיעורי התשואה לפדיון עלו בהשפעת ההתפתחויות בשוק אג"ח בארה"ב. התשואה לעשר שנים בגרמניה סיימה של השבוע בשיעור של 1.14% לשנה.

סין: נמשכת החולשה בפעילות הכלכלית, בהשפעת הסגרים והמגבלות שהוטלו במטרה לבלום את התפשטות הקורונה. פעילות ענפי השירותים התכווצה משמעותית באפריל - לפי המדד של Caixin, נרשמה ירידה לרמה של 36.2 נקודות מ-42.0 נקודות במרץ. המתיחות בין הרגולטורים של שוקי ההון בארה"ב ובסין נותרה גבוהה, כאשר הראשונים, דרך ה- SEC, הוסיפו 80 חברות סיניות הנסחרות בארה"ב לרשימת החברות שעלולות להימחק מהמסחר בארה"ב במידה ולא יעמדו בכללי הדיווח והחשבונאות הנדרשים במדינה זאת.

Image by Steve Buissinne from Pixabay

Image by Steve Buissinne from Pixabay