נקודות עיקריות

השבוע האחרון אופיין בירידות בשוקי המניות זה השבוע השישי ברציפות (למרות העליות ביום שישי). חששות מפני אינפלציה, ספקות לגבי היכולת של הפד לבצע "נחיתה רכה" (soft landing), סגרים בסין וחשש מפני הסלמה בין רוסיה והמערב העיבו על השווקים. הנתונים הכלכליים בארה"ב היו שליליים, בפרט אינפלציה גבוהה יותר מהצפוי (ומוטית שירותים) וירידה חדה במדד האמון הצרכני לרמה הנמוכה זה 13 שנה.

מאקרו ישראל: ההתרחבות נמשכת

באפריל, הפעילות של הממשלה הסתכמה בעודף תקציבי של 8 מיליארד ₪. הגירעון ב-12 החודשים האחרונים ירד ל-0.6% תוצר.

במרץ מספר הדירות החדשות שנמכרו ירד ב-6%, ומספר הדירות החדשות הפנויות למכירה עומד על 45.2 אלף, גידול מתון של 1% בשנה האחרונה.

סקר מגמות מצביע על התרחבות, וציפיות להמשך צמיחה בחודשים הקרובים.

ברבעון א' המכירות ברשתות השיווק ירדו ב-1.5% בקצב שנתי, אך הרכישות בכרטיסי האשראי עלו ב-3.5%, בפרט בענפי השירותים השונים. נתונים ראשוניים מצביעים על גידול של 7% באפריל אך התמתנות במאי (עד כה).

סביבת האינפלציה: צפוי למדד גבוה היום

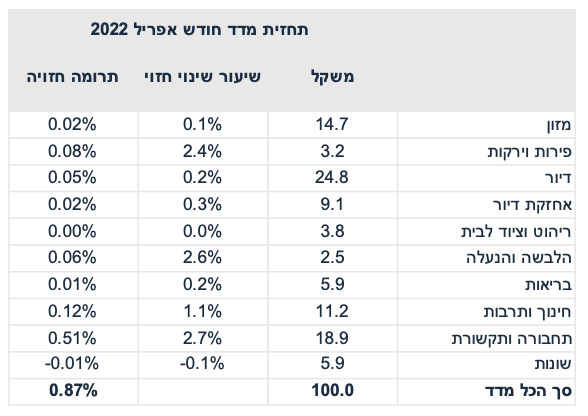

אנו צופים מדד של 0.9% היום, ברף הגבוה של הציפיות.

מדד אפריל יושפע מעלייה חדה במחירי הנסיעות לחו"ל, עלייה עונתית בהלבשה ופירות וירקות והתייקרות במחירי הדלקים.

בשבוע האחרון השקל יוסף ב-1% מול היורו וב-0.2% מול הדולר. ביום שישי חל ייסוף חד בשקל, אשר המשיך לאחר קביעת השער היציג.

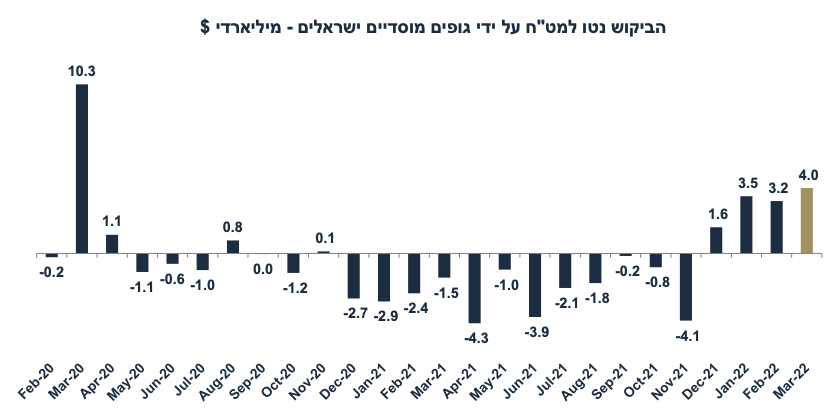

במרץ גופים מוסדיים רכשו 4 מיליארד דולר נטו והגדילו את שיעור החשיפה למט"ח.

ארה"ב: אינפלציה יותר של ביקושים

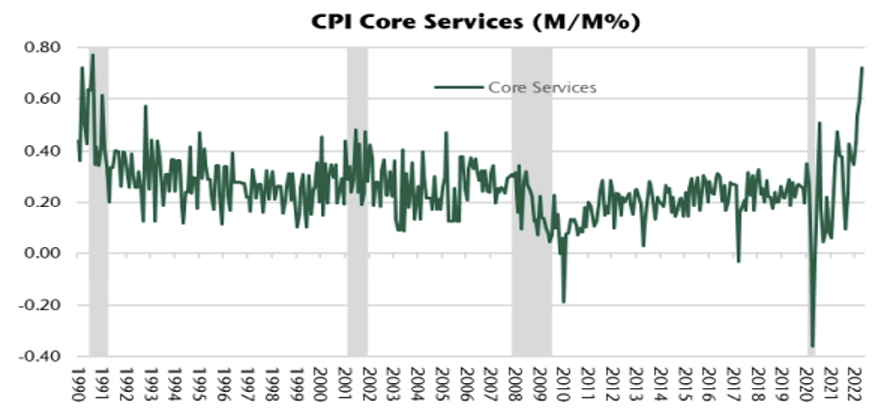

האינפלציה (8.3% y/y) הפתיעה כלפי מעלה, עם עליות במחירי השירותים, ופחות במחירי הסחורות. מדד הליבה עלה ב-0.6% וב-6.2% שנה אחורה.

במאי, מדד האמון הצרכני ירד ב-6.1 נק' ל-59.1, כנראה עקב ירידות חדות בשווקים וחשש מפני אינפלציה.

אירופה:

במרץ הייצור התעשייתי ירד ב-1.8% (הצפי היה לירידה של 2.0%).

סין:

באפריל מדד מחירי התפוקה PPI עלה ב-8.0% שנה אחורה (הצפי היה 7.8%).

שוק האג"ח: המשך עליית תשואות

השבוע האחרון אופיין על ידי עליית תשואות, בפרט באפיקים הצמודים בינוניים-ארוכים, אך גם באפיקים השקליים, זאת בניגוד למגמה בארה"ב.

מדד גבוה באפריל (מעט מעל הציפית) צפוי להשפיע על שוק האג"ח.

נתוני תקציב מאד חיוביים תומכים בהמשך פתיחת הפער בתשואות מול ארה"ב.

למרות הזהירות בשל החולשה בשווקים, האוצר צפוי להמשיך לצמצם את הגיוס.

אנחנו ממשיכים להעדיף את האפיקים הצמודים הקצרים עקב המשך מגמת הפיחות בשקל וציפייה למדדים גבוהים גם באפריל וגם במאי (מעל ציפיות השוק).

יחד עם זאת, גם האפיק השקלי ל-10 שנים בתשואות סביב 2.6% אטרקטיבי.

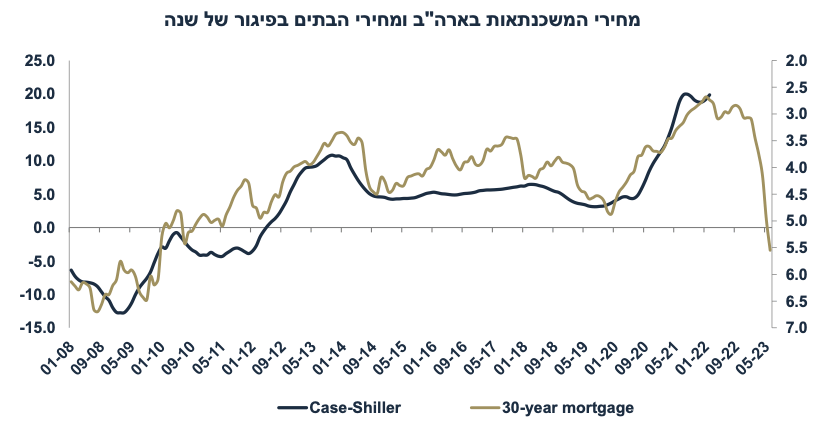

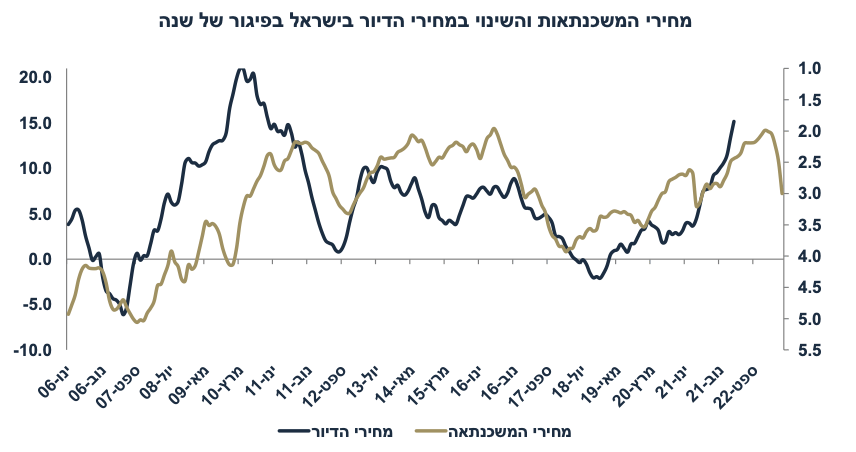

זום אין: ריסון מוניטארי צפוי למתן את מחירי הדיור

לפי הערכתנו, המדיניות המוניטארית מאד משפיעה על קצב השינוי במחירי הדיור.

המדיניות המוניטארית המאוד מרחיבה מאז 2008 תמכה בעלייה מהירה במחירי הדיור, גם בארה"ב וגם בישראל.

הקשר בין מחירי המשכנתאות ומחירי הדיור (בפיגור של כשנה) מאד חזק בארה"ב, אך גם בישראל קיימת קורלציה.

השינוי לכיוון מדיניות מוניטארית מאד מרסנת צפוי להביא לירידה במחירי הדיור בארה"ב. בישראל כנראה צפויה התמתנות בקצב עליית מחירי הדיור.

מאקרו ישראל

עודף תקציבי גדול באפריל

נתוני התקציב ממשיכים להפתיע לטובה עם עודף תקציבי של 8 מיליארד ₪ באפריל ו-32 מיליארד ₪ מתחילת השנה. ההכנסות ממיסים עלו ב-18.6% מתחילת השנה לעומת התקופה המקבילה אשתקד (גידול ריאלי בשיעורי מס אחידים), ובפרט עלו מיסי חברות. חשוב להדגיש שהממשלה גם הגדילה את ההוצאות השוטפות של המשרדים ב-4.9%, בפרט עבור המשרדים החברתיים ועבור הביטחון. כלומר, בכול זאת מדובר במדיניות פיסקאלית מעט מרחיבה מצד ההוצאות, מה שצפוי לתמוך במעט לחצי אינפלציה.

הגירעון התקציבי ב-12 החודשים האחרונים ירד ל-0.6% במונחי תוצר מ-1.3% לפני חודש ו-4.4% ב-2021. המצב הפיסקאלי החיובי איפשר את הורדת הבלו על הדלקים. בנוסף, המגמה החיובית בתקציב תמכה בירידה הדרגתית בהנפקות האוצר. לפי הערכתנו, מגמה זו צפויה להימשך במהלך השנה גם אם החולשה בשווקים תביא להתמתנות מסוימת בהכנסות ממסים. המצב הפיסקאלי החיובי תומך בהרחבת הפער השלילי בתשואות ל-10 שנים בין ארה"ב אשר הצטמצם בשבוע האחרון ל-0.34%-: 2.92% בארה"ב מול 2.58% בישראל.

מוסדיים ממשיכים לרכוש מט"ח

בחודש מרץ, גופים מוסדיים ישראלים רכשו 4 מיליארד דולר, בהמשך לרכישות של 8.3 מיליארד דולר בחודשים דצמבר 21-פברואר 22. כידוע, תנודתיות בשווקים (לכיוון ירידות) "מאלצות" מוסדיים לרכוש מט"ח כדי לא לרדת בשיעור החשיפה במט"ח בתיקים. בפועל, בחודש מרץ השווקים דווקא עלו אך המוסדיים רכשו נכסים בחו"ל בשווי של 3.6 מיליארד דולר ועוד הקטינו את הגידור במט"ח ב-0.4 מיליארד דולר. מוסדיים הגדילו את שיעור החשיפה במט"ח מ-17.0% בפברואר ל-17.6% במרץ. כנראה שהמוסדיים סבורים (ובצדק) שהגדלת החשיפה למט"ח כדאית בתקופות של ירידות בשווקים (ראה ניתוח שוק המט"ח בסקירה השבועית מלפני שבוע).

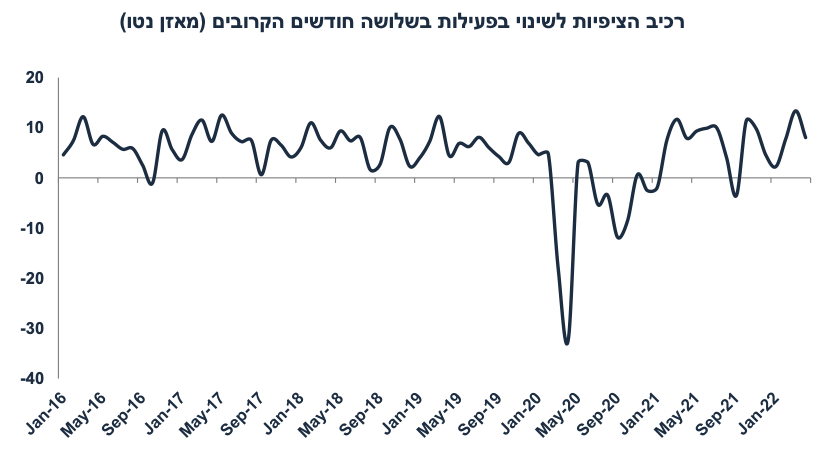

ההתרחבות בפעילות נמשכת

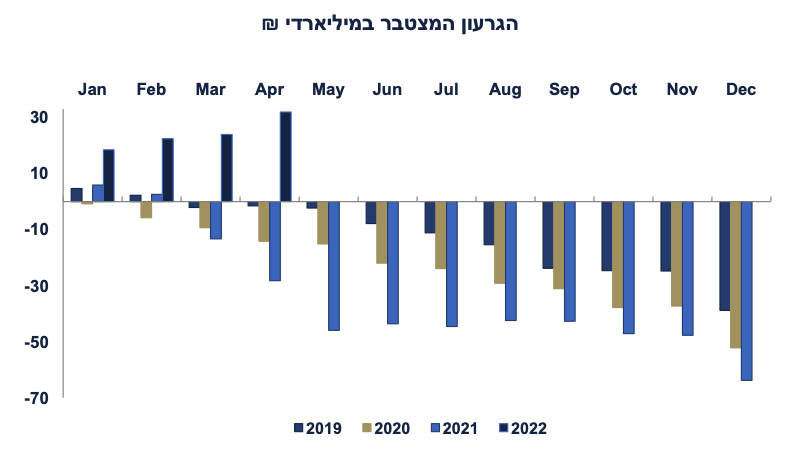

סקר מגמות בסקטור העסקי מצביע על המשך התרחבות בפעילות בחודש אפריל, בפרט בענף המלונאות, אך גם במרבית הענפים האחרים. הרכיבים בסקר אשר מתייחסים לציפיות קדימה ממשיכים להיות אופטימיים, בפרט במסחר, בענפי השירותים, ובענף הבינוי. בתעשייה מסתמנת התמתנות בצפי להזמנות ליצוא. רכיב הציפיות לפעילות בשלושת החודשים הקרובים ירד מעט ל-8.0 נקודות, אך עדיין מצביע על התרחבות מהירה יחסית (ראה גרף). באופן כללי, המשך התרחבות בפעילות והתאוששות בשוק העבודה תומכים בהעלאת ריבית. אנו צופים העלאת ריבית של 0.4% ב-23 למאי.

מספר נתונים חשובים יתפרסמו השבוע: היום: מדד המחירים לצרכן לחודש אפריל. אנו צופים מדד של 0.9%, ברף הגבוה של הציפיות בשוק. מדד אפריל יושפע מעלייה חדה במחירי הנסיעות לחו"ל (בשיעור של 12% אשר תתרום 0.4% למדד), ועלייה עונתית בהלבשה (2.6%) ופירות וירקות. מחירי הדלקים עלו ב-2% נטו (לאחר השפעת הורדת הבלו). בנוסף, היום יתפרסמו נתוני סחר חוץ (אפריל). יום שני: נתוני התעסוקה למחצית השנייה של אפריל, והאומדן הראשון לצמיחה ברבעון א' 22 (אנו צופים צמיחה מתונה בשיעור של 2% לאחר צמיחה מהירה של 17.7% ברבעון ד' 21). חמישי: מספר המשרות הפנויות (אפריל), אינדיקטור חשוב למצב שוק העבודה.

מאקרו חו"ל

ארה"ב: האינפלציה עוברת לשירותים

האינפלציה בארה"ב מושפעת יותר מגורמי ביקוש ופחות מבעיות היצע. מתוך עלייה באינפלציית הליבה של 0.57% באפריל, מחירי השירותים למיניהם עלו ב-0.72% לעומת עלייה מתונה יותר של 0.2% במחירי המוצרים (למעט אנרגיה). בעיות "השיבושים בהספקה" פחות אקוטיות למרות העליות במחירי הסחורות החקלאיות (חיטה וכו') אשר עדיין תורמות לאינפלציה. מחירי המזון באפריל עלו ב-0.9%. אומנם מחירי הרכבים החדשים עלו ב-1.1% אך רכבים משומשים ירדו ב-0.4%. מחירי ההלבשה וטלוויזיות ירדו.

לעומת זאת, בתחום השירותים: מחירי הטיסות עלו ב-18.6% (גם עקב עלייה בביקוש אך גם עקב הזינוק במחירי הדלקים), מחירי השכירות עלו ב-0.5% (4.8% שנה אחורה) ומחירי לינה מחוץ לבית עלו ב-2.0%.

משמעות: ההאצה במחירי השירותים (0.7% באפריל לאחר 0.6% במרץ) נובעת (בין היתר) מעליות השכר במשק (בקצב סביב 6%-6.5%). תופעה זו תומכת באינפלציה יותר ממושכת ו-"עיקשת" ומעלה את ההסתברות ל-wage-price spiral (ספירלית שכר-מחירים). היא גם מצדיקה מדיניות מוניטארית מאד מרסנת. נדמה שצפויים יותר קולות בפד להעלאת ריבית של 0.75% בהחלטה הקרובה.

נתוני מאקרו חשובים שיתפרסמו בעולם: שני: סין: הייצור התעשייתי, המסחר הקמעונאי וההשקעות (אפריל). שלישי: ארה"ב: הייצור התעשייתי והמסחר הקמעונאי (אפריל). רביעי: התחלות ואישורי בנייה (אפריל). UK: מדד מחירים לצרכן (אפריל).

זום אין: ריסון מוניטארי צפוי להביא להתמתנות במחירי הדיור

לפי הערכתנו, המדיניות המוניטארית מאד משפיעה על קצב השינוי במחירי הדיור, זאת למרות שבנק ישראל סבור שעוצמת ההשפעה שולית יחסית. המדיניות המוניטארית (או יותר נכון: הציפייה לשינוי בריבית הבסיסית) משפיעה על מחירי המשכנתאות מה שמייקר או מוזיל את ההחזרים השוטפים של משקי הבית אשר שוקלים לרכוש דירה.

המדיניות המוניטארית המאוד מרחיבה מאז 2008 תמכה בעלייה מהירה במחירי הדיור, גם בארה"ב וגם בישראל (ובמרבית המדינות המפותחות), זאת למרות החשש לכניסה למיתון ולעלייה באבטלה. תופעה דומה נצפתה בתקופת הקורונה. מחירי הדיור בארה"ב עלו ב-20% בשנה האחרונה (וב-10% בשנת 2020) ועלו ב-15% בישראל.

הקשר בין מחירי המשכנתאות ובין מחירי הדיור (בפיגור של כשנה) מאד חזק בארה"ב, אך גם בישראל קיימת קורלציה. הגרף הבא ממחיש את הקשר ההדוק בין מחירי המשכנתא ומחירי הבתים (לפי Case-Shiller) בפיגור של כשנה (הגרף מציג את מחירי המשכנתאות בציר הופכי מימין). לפי הקשר הזה, בעוד כשנה תחול ירידה מתונה במחירי הבתים בארה"ב.

בישראל הקשר גם קיים אך בולט פחות. בישראל גורמי ההיצע (שחרור קרקעות לבנייה על ידי המדינה) והביקוש השוטף (עם גידול מהיר באוכלוסייה) משפיעים לא מעט על מחירי הדיור. יחד עם זאת, הקשר בהחלט קיים ואיננו שולי, כפי שטוען בנק ישראל. בדו"ח בנק ישראל נאמר שכול ירידה של 1% בתשואות הריאליות מעלה את מחירי הדיור ב-2% כעבור שנה, אך השפעה זו כנראה נחלשת לאחר מכן. לפי הערכתנו, תרומתה של המדיניות המוניטארית המרחיבה לעליית מחירי הדיור משמעותית יותר.

הבדל חשוב בין ארה"ב ובין ישראל הינו עוצמת הריסון המוניטארי הצפוי. בארה"ב צפויה העלאת ריבית לרמה של 3.5% (לפחות) לעומת 1.5%-2% בישראל, זאת על רקע סביבת אינפלציה נמוכה בהרבה בישראל.

השינוי לכיוון מדיניות מוניטארית מאד מרסנת צפוי להביא לירידה במחירי הדיור בארה"ב בעוד שנה, בישראל כנראה שצפויה התמתנות בלבד בקצב עליית מחירי הדיור לקצב של 3%-5%. למרות גידול חד במספר הדירות בתהליך בנייה (151 אלף יחידות) מחסור בעובדים וגורמים נוספים מעכבים את הגידול במלאי הדירות במשק, זאת במקביל לעלייה מהירה יחסית במספר משקי הבית.

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי