נקודות עיקריות

בשבוע האחרון הירידות בשווקים נמשכו על רקע חשש מסטגפלציה וריסון מוניטארי חריף. פאוול נחוש להכניע את האינפלציה גם אם מדובר בסבל מסוים "some pain involved". הנתונים הכלכליים היו מעורבים עם עלייה נאה במסחר הקמעונאי אך חולשה בנתוני הנדל"ן ובסקרי התעשייה האזוריים (ניו יורק ופילדלפיה).

מאקרו ישראל: בכל זאת נמשכת ההתרחבות

המשק התכווץ ב-1.6% ברבעון א' לאחר התרחבות של 15.6% ברבעון הקודם.

נכון יותר להסתכל על הגידול שנתיים אחורה (9%) בשל הרעש בתקופת הקורונה.

שיעור האבטלה ירד ל-3.1% באפריל מ-3.4% במרץ (לא מנוכה עונתיות).

מסתמנת האצה ברכישות בכרטיסי האשראי בשבוע השני של חודש מאי.

סביבת האינפלציה:

מדד אפריל (0.8%) תאם את הציפיות המוקדמות, אנו ציפינו לעלייה חדה יותר בסעיף נסיעות לחו"ל. אינפלציית הליבה (3.5% y/y) חורגת מיעד בנק ישראל.

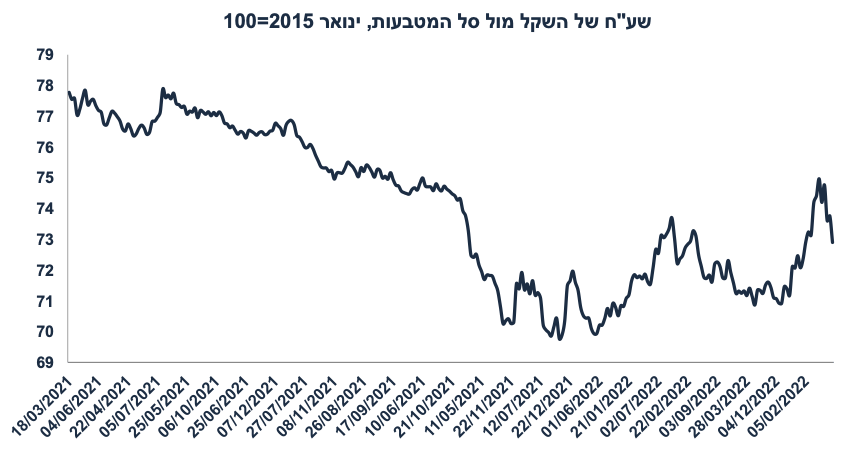

בשבוע האחרון השקל יוסף ב-1.6% מול הדולר וב-0.1% מול היורו, זאת למרות הירידות בשווקים.

מחירי הנפט הגיעו ל-112 דולר/ברנט, צפויה עלייה של 4% במחירי הדלקים ביוני.

ארה"ב: על תספידו את הצרכן האמריקאי

באפריל המסחר הקמעונאי עלה ב-0.9% (עלייה ריאלית של 0.6%).

הייצור התעשייתי עלה ב-1.1% (מעל הצפי של 0.4%), יצור רכבים עלה ב-3.9%.

מספר התחלות הבנייה ירד ב-0.2% בלבד, למרות הירידה החדה בביקוש למשכנתאות, אך כנראה צפויה ירידה חדה יותר בהתחלות בחודשים הקרובים.

המכירות של בתים יד שנייה ירדו ב-2.4% והגיעו לרמה הנמוכה ביותר מיוני 20.

סקר empire state (תעשיית ניו יורק) מצביע על התכווצות, והתמתנות בפילדלפיה.

מספר דורשי העבודה עלה ב-21 אלף איש ל-218 אלף בשבוע האחרון.

אירופה:

הצמיחה ברבעון א' עודכנה ל-0.3% או כ-1.2% בקצב שנתי, מאומדן של 0.2%.

במאי, מדד האמון הצרכני ירד ל-21- נקודות מ-16.9- באפריל (הנתון המקורי).

UK: האינפלציה באפריל עלתה ב-2.5% (הצפי היה ל-2.6%) וב-9% שנתי.

סין: התמתנות ברורה עקב סגרים

המסחר הקמעונאי ירד ב-11.1% ב-12 החודשים האחרונים (עד אפריל), הייצור התעשייתי ירד ב-2.9%. הריבית ירדה ל-4.45% מ-4.6% כדי לאושש את הפעילות.

שוק האג"ח:

בשבוע האחרון ציפיות האינפלציה ירדו על רקע הייסוף בשקל, זאת למרות הירידות בשווקים.

ירידת תשואות ארוכות בארה"ב תמכה במגמה דומה בישראל.

מחר, בנק ישראל צפוי להעלות את הריבית בשיעור של 0.25%.

אנו ממשיכים להעדיף את הצמודים הקצרים והשקליים הארוכים.

הסיבות: בטווח הקצר צפויה האצה בקצב האינפלציה השנתי (גם השקל צפוי להיחלש על רקע המשך חולשה בשווקים), אך בטווח הארוך (2023) סביבת האינפלציה צפויה להתמתן.

זום אין: חולשה באמון הצרכני לא בהכרח מביאה לירידה בצריכה

השווקים חוששים (ובצדק) מכניסה לסטגפלציה כבר השנה, בפרט בארה"ב.

הערכה זו מבוססת בעיקר על ציפייה לירידה ריאלית בצריכה הפרטית.

מסתמנת ירידה חדה באמון הצרכני בארה"ב וקיימת ציפייה שפסימיות זו תביא לירידה בצריכה הפרטית.

ניסיון העבר מלמד שהקורלציה בין האמון הצרכני והצריכה הפרטית חלשה יחסית.

ברקע, משקי הבית עדיין נהנים מסביבה של תעסוקה מלאה מלווה בעלייה מהירה בשכר. לכן, נתוני הצריכה בארה"ב ממשיכים להיות חזקים יחסית.

משמעות הדבר: אין סיבה לפד להסס לגבי המשך העלאת ריבית בשנה הקרובה.

מאקרו ישראל

פוקוס אינפלציה:

בשבוע האחרון השקל התחזק ב-0.5% מול סל המטבעות ופוחת ב-4% במצטבר מתחילת השנה. בחודש מרץ, זרים הקטינו את אחזקותיהם באג"ח ממשלתי ל-9.5% (מסך מצבת האג"ח) מ-9.6% בפברואר ו-10.7% בסוף 2021. שיעור האחזקות במק"מ ירד ל-44.6% במרץ מ-45.6% בפברואר. בתחילת השבוע מחירי הנפט בעולם עלו, אך בימים האחרונים חזרו כמעט לרמה של לפני שבוע. לפי המחיר ושע"ח הנוכחיים, אזי בתחילת יוני צפויה התייקרות של כ-4% במחירי הדלקים (אשר תתרום כפרומיל למדד). בחודש מאי מדדנו התייקרות של כ-1% במחירי המזון (לפי המחירים באינטרנט).

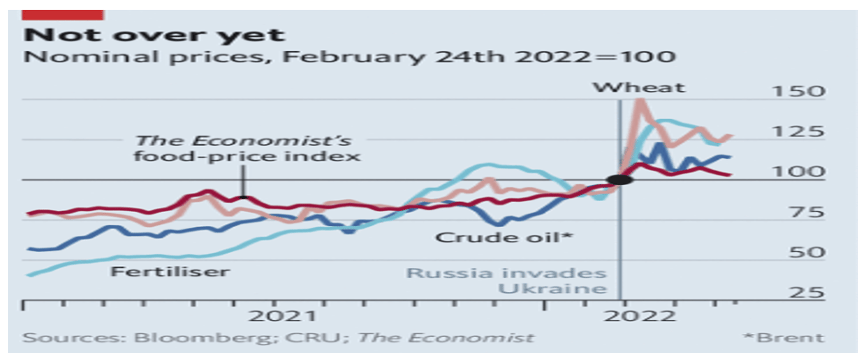

בשבוע האחרון הודו אסרה על יצוא חיטה על רקע ירידה ביבול עקב גל חום קיצוני. כעת, 26 מדינות הטילו מגבלות חריפות על יצוא סחורות חקלאיות. ברקע, מחירי הדשנים עלו בצורה חדה וגם בארה"ב מסתמנת בצורת באזורים נרחבים. כותרת ה-Economist השבוע: The coming food catastrophe, ("אסון המזון המתקרב"), בפרט בקרב מדינות מתפתחות. העלינו את עליית סעיף המזון במדד ל-7.1% שנה קדימה (מ-6.4%).

בשל הייסוף בשקל במחצית השנייה של מאי, תחזית מדד מאי ירדה ל-0.7% (מ-0.8%) ותחזית מדד יוני ירדה ל-0.2% (מ-0.3%). במבט קדימה, אנו מניחים יציבות או פיחות מתון בשע"ח של השקל מול סל המטבעות על רקע המשך חולשה בשווקים, עם התחזקות של הדולר בעולם (פיחות בשקל מול הדולר, ייסוף מול היורו).

נתוני הצמיחה לא רעים כל כך

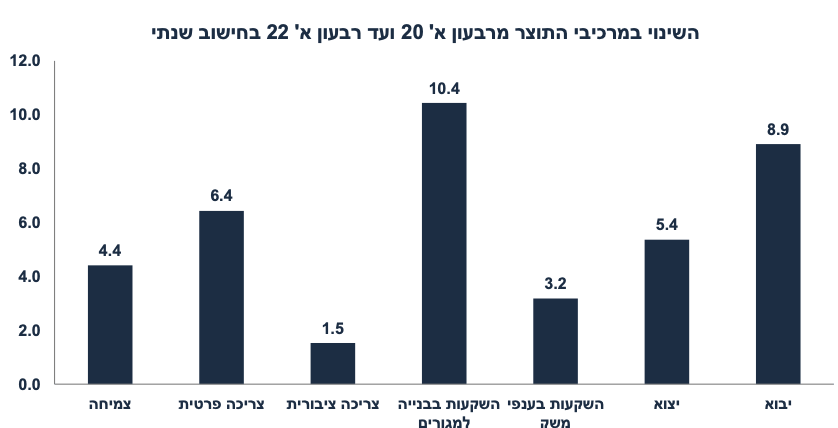

ברבעון א׳ התוצר ירד ב-1.6% בחישוב שנתי, לאחר גידול של 15.6% ברבעון ד׳ 21. הנתון הבא משקף יותר את מצב המשק: התוצר עלה ב 9% מרבעון א׳ 21 ועד רבעון א׳ 22, קצב מהיר יחסית למרבית המדינות בעולם. נתוני צמיחה רבעוניים נוטים להיות תנודתיים, בפרט על רקע גלי הקורונה השונים. לצורך המחשה: הצריכה הפרטית ירדה ב 0.7% ברבעון א׳ לאחר עליה של 18.3% ברבעון ד'. זינוק בצריכה לאחר גל קורונה בהכרח תומך בהתמתנות או ירידה קלה ברבעון העוקב. מה עוד רואים בנתוני התוצר?

הייצוא התעשייתי עלה ב-8.8% לאחר גידול של 21.4% ברבעון ד' 21.

יצוא שירותי היי טק ירד ב-17.7% ברבעון א', זאת לאחר גידול של 35.7% ברבעון ד'. מדובר בסקטור תנודתי: מוקדם להבחין בהשפעת הירידה החדה בנסדא"ק (למרות שצפויה התמתנות או ירידה בפעילות בסקטור זה במחצית השנייה של השנה).

ההשקעות לבנייה למגורים עלו ב-13.1% לאחר גידול של 22.2% ברבעון הקודם. עלייה חדה בהשקעות בבנייה צפויה להביא לגידול בהיצע של דירות בהמשך השנה ולכן גם צפויה לתרום להתמתנות במחירי הדיור.

ההשקעות בתשתיות ירדו ב-5.4% לאחר גידול של 21.4%. מסתמנת ירידה גם בהשקעות במכונות וציוד (9.7%-).

הצריכה הציבורית ירדה ב-7% ברבעון א', זאת לאחר גידול של 12.9%. למרות הניכוי בעונתיות, ההוצאות הממשלתיות היו גבוהות מאד בסוף 2021 עקב תת ביצוע בגירעון ואישור תקציבי בנובמבר 21.

השימושים המקומיים (צריכה פרטית, צריכה ציבורית והשקעות) עלה ב-8.5% ברבעון א' לאחר גידול של 15.8% ברבעון ד' 21.

נציג כאן את השינויים במרכיבי התוצר מלפני הקורונה ועד היום (רבעון א' 22 לעומת רבעון א' 2020), במטרה לדלג על שנתיים של קורונה ולראות את השינוי המצטבר של השימושים השונים בחישוב שנתי: המשק צמח בקצב שנתי של 4.4% בהובלת הצריכה הפרטית (6.4%), ההשקעות בבנייה (10.4%), והיצוא (5.4%):

התמונה הכללית של המשק משקפת התרחבות, כפי שמשתקפת בסקר חברות של הלמ״ס וירידה נוספת באבטלה באפריל ל-3.1% מ-3.4% במרץ. אנו צופים העלאת ריבית של 0.25% מחר.

מספר נתונים חשובים יתפרסמו השבוע: שני: מספר המשרות הפנויות (אפריל), אינדיקטור חשוב לגבי מידת "הידוק" שוק העבודה. בנוסף, החלטת ריבית בנק ישראל. אנו צופים העלאה של 0.25% (בהסתברות של 60%). בנק ישראל הקרין בעבר את ההדרגתיות של תהליך הריסון המוניטארי. בנוסף, לאור הייסוף החד בשקל בשבוע האחרון, בנק ישראל ישאף לא להחריף מגמה זו על ידי העלאת ריבית חדה יותר. חמישי: רכישות בכרטיסי האשראי (אפריל). כאמור, אינדיקטור לרכישות יומיות מצביע על גידול של 7% בחודש זה (בניכוי עונתיות).

מאקרו חו"ל

ארה"ב: אל תספידו את הצרכן

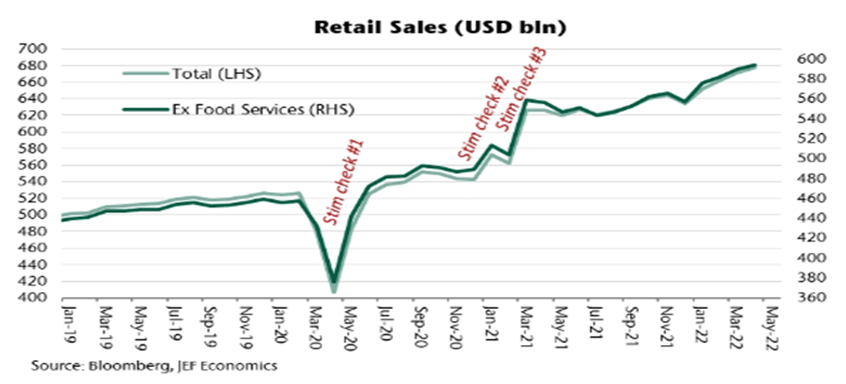

רבים צופים התמתנות חדה בצמיחה בארה"ב על רקע ציפייה שכוח הקנייה של הצרכן האמריקאי נשחק על ידי האינפלציה ומדדי האמון הצרכניים מצביעים על פסימיות צרכנית. בפועל, זה מספר חודשים שהצריכה הפרטית מפגינה עוצמה מפתיעה. לאחר גידול של 1.1% בצריכה הפרטית בחודש מרץ (מעל הציפיות), באפריל המסחר הקמעונאי עלה ב-0.9%, מעט מעל הציפיות של 0.8%. מדובר בגידול ריאלי של 0.6%. הצריכה באפריל התפרסה על מרבית הענפים, וגם עלתה ברכישות המקוונות (2.1%+) וגם ברשתות השיווק (1.1%). בהנחה סבירה שצריכת שירותים באפריל הייתה גם חזקה יחסית (ביציאה מהקורונה), אזי ניתן לצפות גידול נאה בצריכה הפרטית באפריל וכנראה ברבעון ב' כולו.

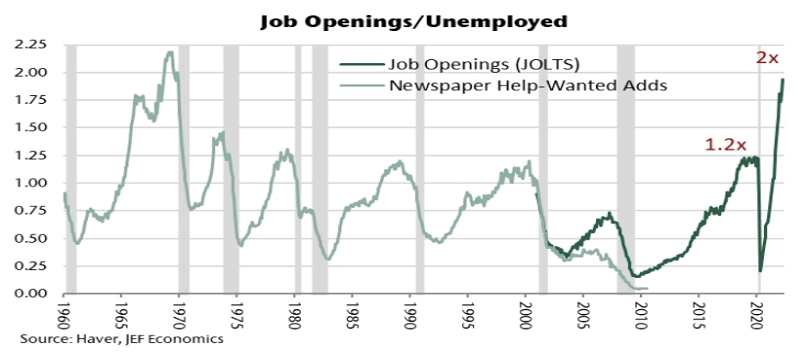

ההערכות הן, שברבעון ב' הצריכה הפרטית הריאלית עלתה ב-4.6% (בחישוב שנתי). משמעות הדבר: הביקוש המקומי ממשיך להפגין עוצמה על רקע עליות שכר וחסכונות מתקופת הקורונה. בסביבה שהיחס בין מספר המשרות הפנויות לבין מספר המובטלים עומד על 2 (שיא מאז מדידת המשרות הפנויות), הלחץ לעליות שכר צפוי להימשך, כאשר עד כה השכר עלה בפרט בענפים בעלי שכר נמוך (אירוח ופנאי, תחבורה ומסחר), עם נטייה שולית לצרוך גבוהה. ככול שהאינפלציה תתמתן לכיוון 4%-4.5% עד סוף השנה (לפי ההנחות של מרבית בתי ההשקעות) ו-3.5%-4% בעוד שנה, אזי מדובר בעליית שכר ריאלי אשר תתמוך בהמשך הצריכה הפרטית. מבחינת הפד: מדובר באור ירוק להמשיך לרסן את המדיניות המוניטארית, במטרה להחזיר את האינפלציה לקרבת היעד של 2%.

נתוני מאקרו חשובים שיתפרסמו בעולם: שלישי: מדדי מנהלי הרכש במספר מדינות/אזורים חשובים, כולל ארה"ב, אירופה, יפן ו-UK, ארה"ב: המכירות של בתים חדשים (אפריל), רביעי: הזמנות של מוצרי בני קיימא + פרוטוקול של הדיון המוניטארי האחרון. שישי: ההכנסה הפנויה, הצריכה הפרטית ואינפלציית PCE (אפריל), מדד האמון הצרכני (מאי).

זום אין: חולשה באמון הצרכני לא מעידה על חולשה בצריכה

השווקים חוששים (ובצדק) מכניסה לסטגפלציה כבר השנה, בפרט בארה"ב. בשבוע האחרון, עקום התשואות חזר והתהפך בארה"ב. פאוול מפגין נחישות במלחמה באינפלציה " even if it meant some pain was involved", גם אם זה כרוך "בסבל" מסוים.

ההערכה לגבי כניסה למיתון בארה"ב מבוססת בעיקר על הציפייה לירידה ריאלית בצריכה הפרטית. כידוע, הצריכה הפרטית מהווה את הקטר המשמעותי ביותר בפעילות הכלכלית ומהווה כ-63% מסך התוצר בארה"ב. כאמור, הסתכלות על נתוני מסחר קמעונאי לא תומכת (בינתיים) בהערכה זו (ראה: "מאקרו חו"ל").

בכול זאת, מסתמנת ירידה חדה במדד האמון הצרכני של מישיגן בארה"ב וקיימת ציפייה שפסימיות זו תביא לירידה בצריכה הפרטית. משקי הבית בהחלט חוששים מאינפלציה גבוהה וכנראה גם מהשפעת שחיקת הנכסים הפיננסיים.

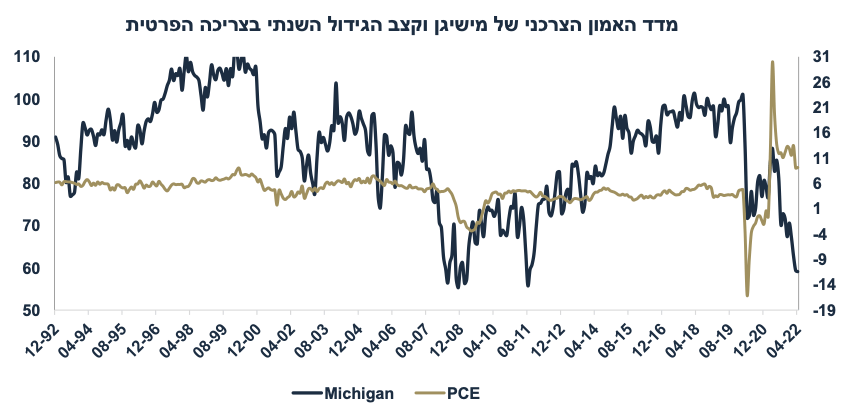

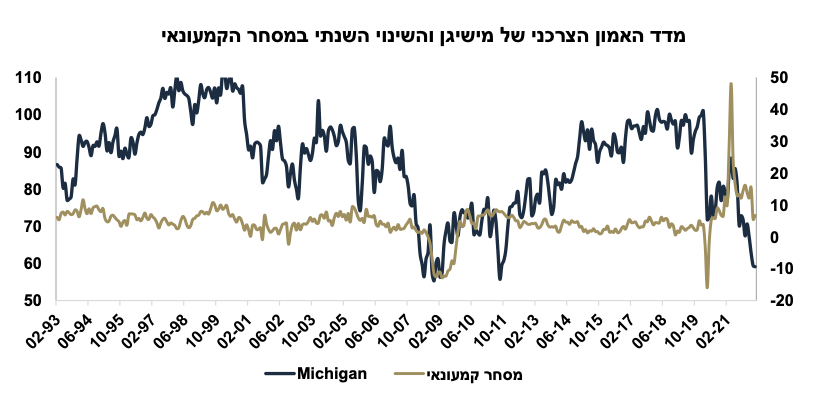

ניסיון העבר מלמד שהקורלציה בין האמון הצרכני והצריכה הפרטית חלשה יחסית. הגרפים הבאים ממחישים זאת, גם בהסתכלות על המסחר הקמעונאי וגם על הצריכה הפרטית (PCE):

ניתן לראות את התנודתיות הרבה במדד האמון הצרכני לעומת יציבות יחסית בקצב הגידול של הצריכה הפרטית, למעט בתקופות קיצון של המשבר הפיננסי ב-2008 ומשבר הקורונה. לצורך המחשה, למעט שני אירועי קיצון הללו, קצב ההתרחבות בצריכה הפרטית מפגין יציבות סביב 4%-6% לשנה (כעת 9% y/y).

חשוב להדגיש שמשקי הבית נהנים כעת מסביבה של תעסוקה מלאה מלווה בעלייה מהירה בשכר, בפרט בקרב השכבות החלשות בעלות הנטייה השולית הגבוהה לצרוך . כאשר היחס של מספר המשרות הפנויות למספר המובטלים עלה לשיא, קשה לצפות לשינוי מהיר מסביבה זו של משק בתעסוקה מלאה, גם בהתחשב בירידות בשווקים והתמתנות בשוק הנדל"ן.

משמעות הדבר: כל עוד המשק האמריקאי ממשיך לצמוח (גם אם בקצב מתון יחסית) אין סיבה עבור הפד להסס לגבי המשך העלאת ריבית, לפחות לא בשנה הקרובה ואולי לא לפני 2024. בהנחה שסביבת האינפלציה בכול זאת תתמתן לסביבות 3.5%-4% שנה מהיום (עדיין קצב גבוה מדי עבור הפד), הפד צפוי להמשיך להעלות את הריבית לפחות לרמת ריבית ריאלית חיובית נמוכה: סביב 4% עד סוף 2023.

יונתן כץ, צילום: איה בן-עזרי

יונתן כץ, צילום: איה בן-עזרי