פירוט השיקולים העיקריים לדירוג

סביבת הפעילות

סביבת פעילות יציבה הנתמכת בפעילות החברה בענפי המשרדים והלוגיסטיקה בישראל המאופיינת בכלכלה חזקה

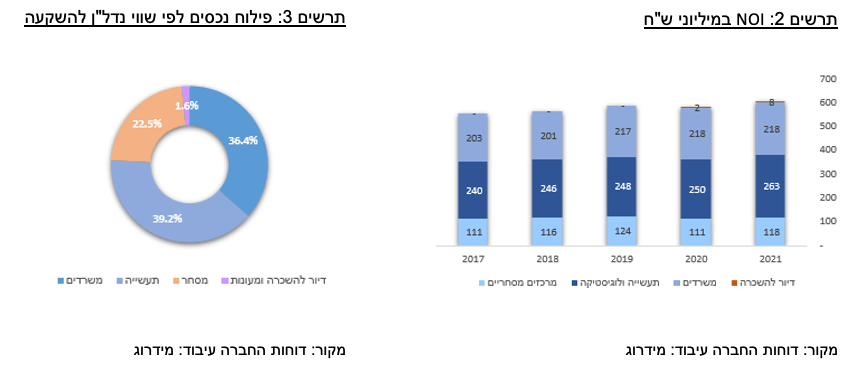

החברה פועלת בעיקר במגזר הנכסים המניבים ללוגיסטיקה ותעשייה (כ- 41.5% מ- NOI וכ- 39% משווי נדל"ן להשקעה), למשרדים (כ- 36% מ- NOI ומשווי נדל"ן להשקעה) ולמסחר (כ- 21% מ- NOI וכ- 22.5% משווי נדל"ן להשקעה). עיקר נכסי החברה מצויים בישראל (כ- 90% משווי הנדל"ן וה- NOI) והיתרה פזורה ב- 6 מדינות בחו"ל.

ענף הנדל"ן המניב נשען על חוזי השכרה במח"מ בינוני-ארוך התורמים לנראות טובה יחסית של תזרימי המזומנים לאורך המחזור הכלכלי. בשנת 2021 הציג שוק המשרדים בישראל עלייה בשכ"ד והתפוסה בנכסי Class A ו- Class B במרבית האיזורים במדינת ישראל. חוסר בהיצע משרדים Class A, בעיקר באיזורי ביקוש, מביא לעלייה בביקושים וליציאה לאיזורים פריפריאליים יותר ו/או לשכירות משרדים באיכות נמוכה יותר. על אף השינוי בדפוסי העבודה, ניכר ביקוש ער להיקף שטחי משרדים, הנדחף בעיקר ע"י ענפי ההייטק והמחשוב.תרשים 1: מחיר למ"ר משרדים בערים מרכזיות לפי רמת גימור.

הגידול בביקושים לשטחי לוגיסטיקה ועליית שכ"ד ב- 2021 נבעו בשל הגידול בהיקף המסחר המקוון, אשר התעצם בשל הקורונה. בנוסף, חלה ירידה בתשואות הנכסים בתחום זה. להערכתינו, מדובר בתחום דפנסיבי וצומח אשר ממתן סיכונים, בייחוד לאור המשך הגידול הצפוי באוכלוסיה ובשיעור המסחר המקוון מסך המסחר הקמעונאי.

להערכתינו ענף הנדל"ן המניב למסחר הינו בעל סיכון גבוה יחסית, בפרט במרכזים מסחריים סגורים, בשל תמהיל השוכרים והשינויים במגמות הצריכה בעקבות המעבר לרכישה באון-ליין. עם זאת, לאחר הסרת מגבלות הקורונה, פעילות המסחר חזרה לרמתה לפני טרום הקורונה ואף הוצגה עלייה בפדיונות. סיכון פעילות זה ממותן שכן החברה מחזיקה בעיקר בנכסי מסחר פתוחים ומבוססי סופרמרקטים ופארמה.

ישראל מדורגת ע"י Moody’s בדירוג A1 יציב ובאופק חיובי. על פי Moody’s פרופיל האשראי של ישראל מפגין עמידות חזקה בפני זעזועים כלכליים, כולל מגפת הקורונה. בנוסף, המשק הישראלי הציג התאוששות מהירה ופוטנציאל הצמיחה של המדינה חזק. על פי תחזית בנק ישראל מחודש אפריל 2022 התוצר בישראל צפוי לצמוח בשיעור של 5.5% בשנת 2022 ו- 4% בשנת 2023. בנוסף, להערכת בנק ישראל לא צפויה השפעה משמעותית על הייצוא של המשק הישראלי בשל הסנקציות על הייצוא והמלחמה באוקראינה בשל שיעור נמוך מאוד בסחר הישיר עם מדינות רוסיה ואוקראינה. עוד מעריך הבנק כי האינפלציה ב- 2022 תעמוד על כ- 3.6% והריבית תעמוד על 1.5% בעוד שנה ממועד פרסום התחזית, כאשר בחודש אפריל הועלתה הריבית לראשונה לאחר 4 שנים ב- 0.25% לרמה של 0.35%. עליית הריבית עשויה להביא לגידול בהוצאות המימון וצמצום מרווח התשואה-עלות המימון.

פרופיל עסקי

היקף פעילות גבוה ופיזור נכסי וגאוגרפי בולטים לחיוב, עם שיעורי תפוסות גבוהים

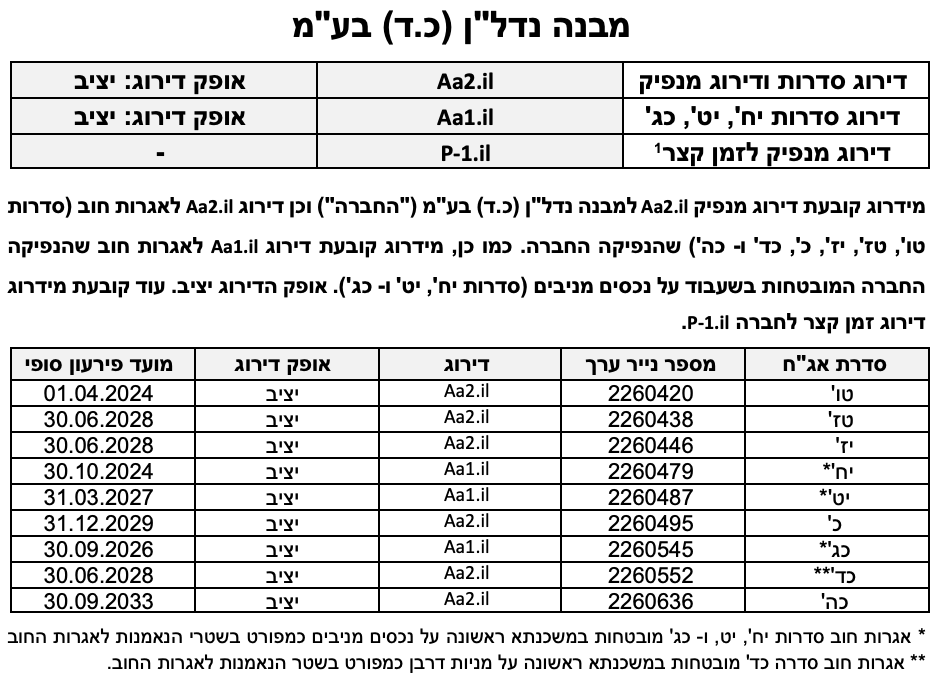

צבר הנכסים של החברה כולל 559 נכסים מניבים, מתוכם 545 נכסים ברחבי מדינת ישראל והיתר מפוזרים על פני 6 מדינות ברחבי העולם. לחברה מספר פרויקטים בייזום למשרדים, מסחר, דיור להשכרה וייזום למגורים בנוסף למלאי קרקעות ונכסים בתכנון לטווח הבינוני-ארוך. לחברה קיימות זכויות בנייה נוספות בחלק מנכסיה המניבים. החברה מציגה גידול עקבי בשווי הנדל"ן להשקעה, העומד נכון ל- 31.12.2021 על כ- 12 מיליארד ₪. התפוסות בנכסי החברה עומדות על כ- 93% לאותו מועד ומציגות עלייה עקבית לאורך השנים. ממועד מיזוגה של החברה עם כלכלית ירושלים, מציגה החברה גידול עקבי ב- FFO.

פעילות החברה בישראל אחראית לכ- 89% מה- NOI וכ- 92% משווי הנכסים. הפעילות בישראל כוללת בעיקר נכסים מניבים בתחומי המשרדים, התעשייה, הלוגיסטיקה והמסחר מבוסס סופרמרקטים. בנוסף, מפתחת החברה את תחום הדיור להשכרה ובעלת מספר פרויקטים לייזום למגורים. לחברה טרק רקורד משמעותי בפעילותה בישראל. לאור הפיזור הרחב של נכסי החברה, אין פרויקט אחד שהינו מהותי לפעילות ומעלה את הסיכון לפגיעה בתזרים מהנכסים. לחברה נכסים מניבים ברמות איכות משתנות, בהתאם גם למיקומם ולתמהיל השימושים, חלקם נכסים קטנים יחסית ו-וותיקים מאוד, לגבי חלקם החברה בוחנת לאורך זמן פיתוח והשבחה.

ברבעונים האחרונים השלימה החברה שתי עסקאות מהותיות – (1) במהלך שנת 2021 רכשה החברה זכויות ב- 290 יחדיות דיור להשכרה, 4,000 מ"ר שטחי מסחר ומעונות סטודנטים מחברת אאורה בתמורה לכ- 647 מיליון ₪ שתשולם בהתאם למסירת הדירות; (2) בחודש פברואר 2022 השלימה החברה עסקה לרכישת הזכויות ב- 24 נכסים מניבים מבנק מזרחי טפחות, המושכרים במלואם לקבוצת מזרחי וכוללים גם זכויות בנייה נוספות, בתמורה לכ- 532 מיליון ₪. להערכת החברה, נכסים אלו צפויים להניב לחברה NOI של כ- 26 מיליון ₪ המשקפים תשואה של כ- 4.9%.

פרויקט הייזום המהותי של החברה כיום הוא פרויקט למשרדים ומסחר בשדרות ההשכלה בתל אביב בשטח כולל של 68,300 מ"ר ובהיקף השקעה נוסף של 586 מיליון ₪. הפרויקט המרכזי בתכנון הינו הקמת פרויקט משרדים ומגורים ברחוב יגאל אלון בתל אביב על חשבון נכס קיים, כאשר הסטטוס התכנוני הינו הפקדת התוכנית ולאשרה עוד בשנת 2022.

החברה הציגה בשנת 2021 NOI של כ- 696 מיליון ₪ וזאת לעומת כ- 674 מיליון ₪ בשנת 2020. ה- SP NOI רשם גידול של כ- 4% בשנת 2021 ביחס לשנת 2020.

פרופיל פיננסי

תזרימי מזומנים חזקים ובמגמת צמיחה לצד גידול צפוי ברמת המינוף שיוותר הולם לדירוג ובמסגרת מדיניות החברה

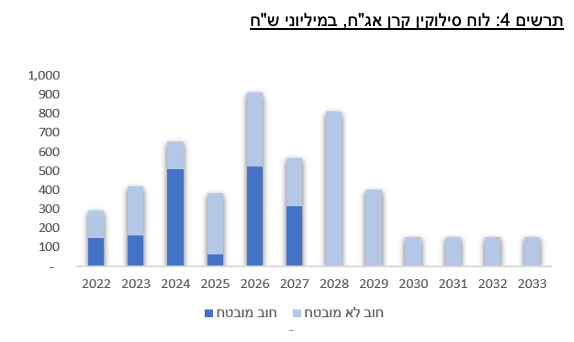

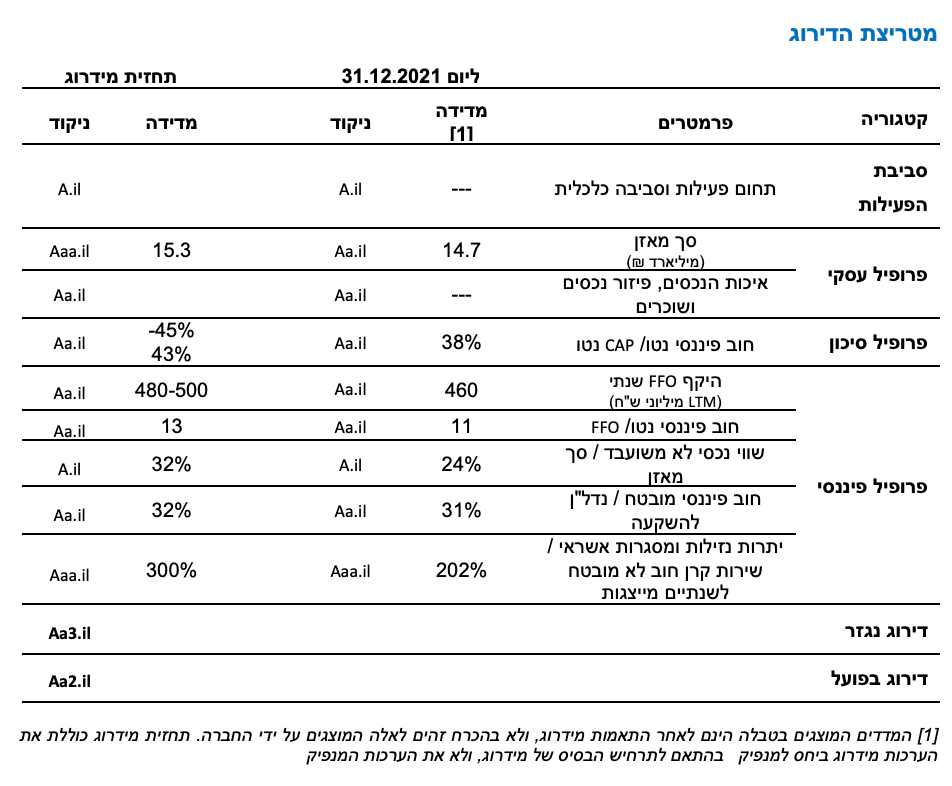

הגידול בנדל"ן להשקעה וירידה בהוצאות המימון הביאו עמם גידול בהיקף ה- FFO של החברה, כך שבשנת 2021 הוא עמד על כ-460 מיליון ₪ (ה- FFO הנומינאלי על כ- 283 מיליון ₪), בהשוואה לכ- 404 מיליון ₪ בשנת 2020 וכ- 396 מיליון ₪ בשנת 2019. בהתאם לתרחיש הבסיס של מידרוג, היקף ה- FFO צפוי להמשיך ולצמוח לאחר תחילת הנבה מפרויקטים בייזום. מידרוג צופה בתרחיש הבסיס FFO בטווח של 480-460 מיליון ₪ בשנים 2022-2023, בעיקר לנוכח הנבה של פרויקטים של נדל"ן מניב בייזום לצד קיטון בתזרים מהנכסים בחו"ל לאור המשך מימוש נכסים על פי אסטרטגיית החברה. מידרוג מעריכה כי היקף ההשקעות של החברה בייזום וברכישת נכסים מניבים בשנים 2022-2023 יעמוד במצטבר על כ- 2 מיליארד ₪.

לאור קיטון בחוב הפיננסי נטו בשנים האחרונות שנבע ממימוש נדל"ן להשקעה בהיקף נרחב (כ-2.3 מיליארד ₪ מומשו במצטבר על פני 5 השנים האחרונות), יחס המינוף יחס חוב נטו ל- CAP נטו נמצא בירידה ועמד על כ- 38% ליום 31.12.2021 לעומת כ-40% ל-31.12.2020 ובהשוואה לכ- 45% בשנת 2019. תחת תרחיש הבסיס הכולל המשך השקעה בפרויקטים בייזום לצד הנבה חלקית מפרויקטים שיסתיימו, ומידרוג מעריכה כי שיעור המינוף יישמר בטווח של 45%-43% בשנים 2022-2023. החוב הפיננסי של החברה צמוד לאינפלציה ובחלקו אגרות חוב שהונפקו בשנים קודמות, ולכן חשוף לעלייה בקצב האינפלציה הצפויה להגדיל את הוצאות המימון של החברה בטווח הנראה לעין, כאשר מנגד ההשפעה ממותנת מצד גידול בהכנסות בשל הצמדת חוזי השכירות לאינפלציה.

לאור הירידה בחוב הפיננסי נטו והגידול ב- FFO, יחס כיסוי חוב פיננסי נטו/FFO עמד בשנים 2019, 2020 ו-2021 על 14, 12 ו- 11, בהתאמה. מידרוג מניחה יחס כיסוי חוב פיננסי נטו/FFO שינוע בטווח של 12-14 בשנים 2022-2023, יחס כיסוי ההולם את רמת הדירוג.

היקף נכסים לא משועבדים נמוך יחסית אשר צפוי להשתפר בטווח הקצר-בינוני

לחברה היקף נכסים לא משועבדים נמוך יחסית של כ- 3.5 מיליארד ₪, המהווה כ-24% מסך המאזן ליום 31.12.2021, שיעור שאינו הולם את רמת הדירוג. על פי תרחיש הבסיס, מידרוג מעריכה כי יחס זה יעמוד על כ- 32% לאור רכישת נכסים ללא מימון ושחרור נכסים משעבוד לאור פירעון צפוי של חוב קיים.

יחס המינוף של הנכסים המשועבדים הינו מתון ועומד על כ- 34% ליום 31.12.2021 ומידרוג מעריכה כי יחס זה יעמוד על כ- 35% ומקנה לחברה נגישות גבוהה למימון מחדש של הנכסים ואף יצירת עודף תזרימי. הנכסים המניבים של החברה מציגים תזרים יציב מדמי שכירות, מאפיין אשר ממתן את הסיכון שבמימון מחדש של חוב מובטח. לחברה נגישות גבוהה לשוק ההון, כך שכ- 74% מהחוב הפיננסי של החברה הינו אג"ח סחיר בישראל. עלויות המימון של החברה פחתו עם השנים כך שנכון ל- 31.12.2021 עמדה עלות המימון המשוקללת של החברה על כ- 2.3% והמרווח בין שיעור ההיוון לעלות החוב עמד על כ- 4.77%.

נזילות החברה בולטת לטובה למול צורכי שירות החוב. לחברה יתרות נזילות ומסגרות אשראי חתומות ברובן בהיקף של כ- 1.2 מיליארד ₪ נכון ל- 31.12.2021 המשקפות יחס של כ- 300% ביחס לשירות הקרן הלא מובטח במשך שנתיים מייצגות. על פי מדיניות הנזילות שנמסרה למידרוג, כוללת שמירת יתרות מזומן ומסגרות פנויות של 800 מיליון ₪, המשקפות יחס של 202%.

שיקולים נוספים לדירוג

דירוג החברה בפועל Aa2.il גבוה בנוטש אחד מהדירוג הנגזר במטריצת הדירוג Aa3.il לאור פיזור נכסי ושימושים רחב מאוד, פרופיל פיננסי שמרני תוך צמיחה ותוך מינוף נמוך המאפשר עודף תזרימי משמעותי.

שיקולי ESG

שיקולי ESG אינם נושאים השפעה מהותית על דירוג החברה. החשיפה של החברה לסיכוני ממשל תאגידי הינה נמוכה להערכת מידרוג. המדיניות הפיננסית של החברה מתבטאת ברמת מינוף מתונה לאורך זמן כאשר מעת לעת תיתכן עליה נקודתית עם מימוש אסטרטגית הצמיחה (שהינה מדודה). מדיניות החלוקה של החברה כוללת חלוקה של 240 מיליון ₪ (נטו, ללא חלק דרבן) אך לא יותר מסך של 50% מה- FFO של החברה.

Image by F. Muhammad from Pixabay

Image by F. Muhammad from Pixabay