תקופה קשה עוברת על כוחותינו הסולידיים. למעשה, זו תקופה שבה מתנפצות הרבה מוסכמות אצל הרבה מאוד משקיעים פרטיים. אלו אשר חושבים שהשקעה באגרות חוב סולידית מאוד, ושיש בה מעין הגנה מפני ירידות בשוקי המניות. קיים היום גורם שלא הכירו אותו שנים רבות והוא האינפלציה, אשר משבש המון מאותן הנחות היסוד, ואשר דורש שינוי בכללי התנהגות.

לא אכנס כאן אם אנשי המקצוע עצמם עושים את הנדרש, ואף מתדרכים נכון את לקוחותיהם בדבר השינוי המאסיבי של ההתנהלות הדרושה בימים כאלו, מול שוק האג"ח. אבל, מה שאנו יכולים לומר הוא שבדפים אלו, ובמגזין פאנדר, אנו מנסים לתת כמה פוינטרים לגבי הנושא, כאשר כתבה זו, העוסקת בקרן נאמנות ספציפית, תנסה עוד להוסיף לתמונה הכוללת.

ובכן, חברים יקרים: נחזור על הבסיס של הבסיס: אם אינכם בעניין של לקנות אג"ח בהנפקה להחזקה עד לפקיעה, ואתם רוצים לסחור-להשקיע בנכסים מהסוג הזה מנקודת זמן אחרי ההנפקה, אתם חייבים לזכור את העיקרון המנחה הבלתי מעורער כאן, והוא שיש קורלציה הפוכה בין מחיר האג"ח והתשואה שלו לפדיון. ולמי שאינו מבין מדוע אסביר שוב, כאשר ניקח את המקרה הטריוויאלי ביותר:

נניח ואגרת מונפקת ב-100, עם פדיון לשנה, כאשר מובטחת תשואה של 2% לא צמודה שלום דבר. אזי, המשקיע יודע שהוא יקבל 102 בסוף התקופה. אבל, אם, מכל סיבה שהיא, האג"ח ייסחר ב-101 בזמן הביניים שבין ההנפקה והפדיון, אזי התשואה לפדיון תהיה רק 1%. לעומת זאת, אם האיגרת תסחר ב-98, אזי התשואה תהיה קצת מעל 4% לפדיון.

מה הם הגורמים שיכולים להשפיע על שינוי במחיר? אלמנט הסיכון ביחס לאגרת קונצרנית, שינוי דירוג, הצמדה לנכס ייחוס (מדד המחירים לצרכן, פריים, מט"ח, וכו.. המשתנים). ישנם אינסוף ווריאנטים. אבל, וזו הנקודה: התשואה תהיה תמיד מחושבת לפדיון, והשוק תמיד ינסה לאפס את המצב הקיים לצפי לפדיון. למשל: אם יש אגרת צמודה למדד, אשר מבטיחה 2% מעל ההצמדה, וכרגע היא נותנת 4%, אזי כל עלייה של האינפלציה מעל 2% יגרום לעלייה בתשואה בשוק, שתתבטא בירידה במחיר האיגרת.

ומה לגבי השקעה דרך קרנות נאמנות, בשוק האג"ח? ברור שאין כאן עניין של קנייה בהנפקה או אחזקה לפקיעה. הקרן תהווה חלון לשינויים במחיר בלבד, באופן רציף, כאשר האגרות שפוקעות בתיק הקרן מוחלפות על ידי חדשות וכו.... לכן, חובה להבין: השקעה באג"ח, דרך קרנות, הינה השתתפות בתנועה של המחיר כפונקציה של הצפי המשתנה של התשואות של אותו סקטור אג"חי שבחרתם. למשל, במקרה שלפנינו, אגרות החוב שפקיעתן פחות מ-4 שנים, ואשר מדורגות להשקעה. הבה נתחיל.

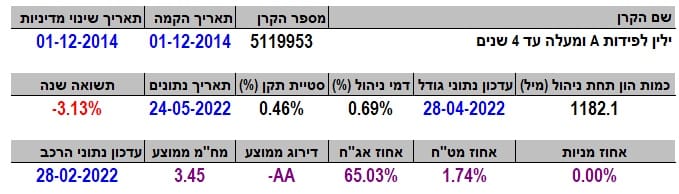

פרטי הקרן

הקרן מגיעה אלינו מבית ילין לפידות, ובחרתי בה מהסיבה הפשוטה שרציתי את הקרן המייצגת ביותר של מחשבה סולידית: ללא מניות, בדירוג השקעה, והגדולה ביותר, דבר המסמל סוג של פופולאריות, כאשר המח"מ הינו הנפוץ ביותר, דהיינו הבינוני (3-4) שנים. הקרן אינה צעירה כל כך, עם תאריך הקמה של סוף 2014, כאשר לא היה בה שינוי מדיניות משמעותי מאז הקמתה.

כאמור, היא הגדולה ביותר בקטגוריה שלה: "חברות והמרה ללא מניות וללא סימן קריאה, עם מגבלת מח"מ עד 5 שנים" המכילה 18 קרנות נאמנות. למרות שסטיית התקן קטנה יחסית, עם 0.46%, היא מציגה ביצועים קשים של מינוס 3.13% בשנה האחרונה, כאשר נראה שככל שמתקרבים לחודשים האחרונים המצב מחמיר בהחלט. ועם הרקע הזה היא עדיין גובה 0.69% לשנה דמי ניהול, הממקמים אותה במקום השלישי, מבין ה-18, מהיקרה ועד הזולה ביותר. בחזית החשיפות אין הרבה חדש, והיא בהחלט עומדת בתנאי המנדט שאנו מצפים: אין מניות, אין כמעט חשיפה מטבעית, המח"מ אומר 3.45 שנים, והדירוג בסדר גמור עם

–AA. המעניין הוא שבחשיפה של האג"ח היא מחזיקה 72.05% ב-263 (!) ניירות ספציפיים. כל שאר ההחזקות נמצאות בכלים פסיביים: קרנות סל, פקדונות, וכו...

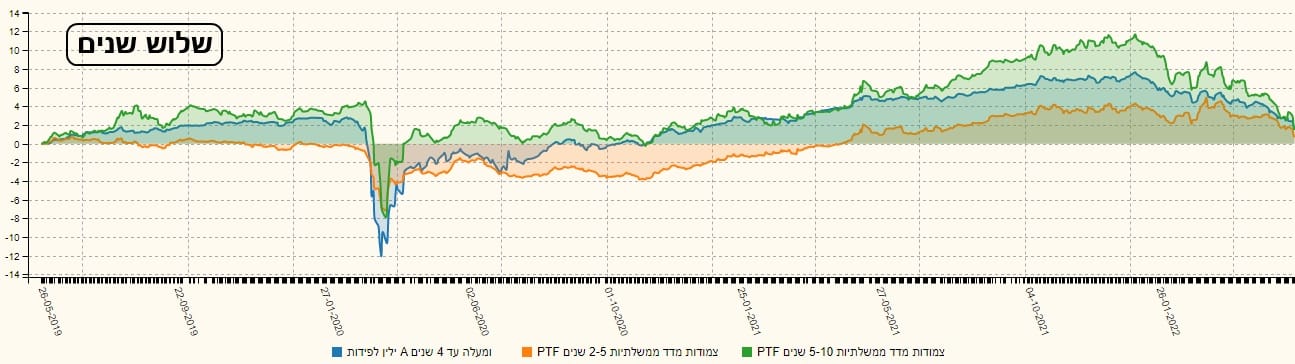

ביצועי הקרן

הגרף השנתי הזה כבר מראה לנו את המכה הלא נעימה שנגרמה למשקיעי החלק ה"סולידי" הזה של השוק. לדעתי, זו הייתה הפתעה לא נעימה לחלק מכובד מהם, כאשר ההתאמה של התשואות, והירידה במחיר האגרות, ממש לא היו בקלפים המצופים. במיוחד אחרי שסיום שנת 2021 נראתה כה מבטיחה אחרי היציאה האיטית, אבל הבטוחה, מאפיזודת הקורונה.

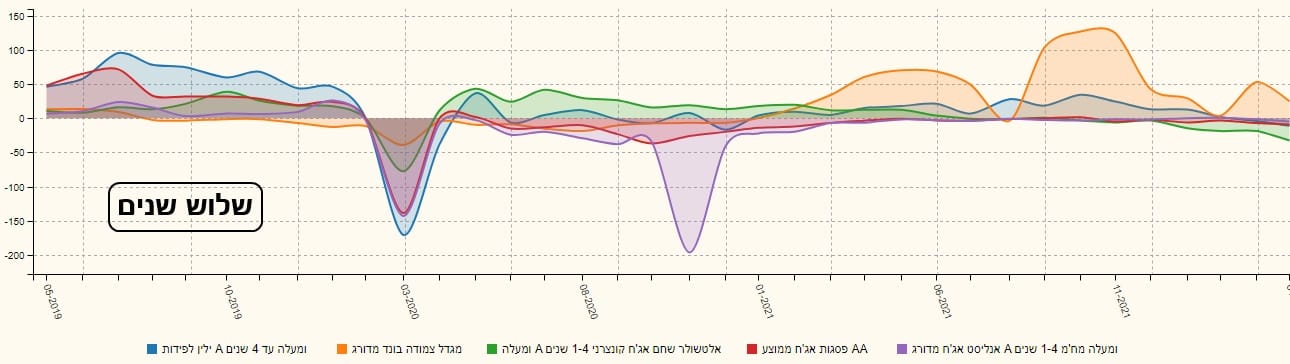

כדי להמחיש את שקרה אני משווה בפניכם את הקרן לשתי קרנות מחקות: האחת, עם אג"ח בעל מח"מ קצר יותר, והאחת עם המח"מ של האגרות שבתיק של ילין. ובכן, שתי הקרנות מגיעות מבית פסגות וממחישות היטב שתי עקרונות שדננו בהם בדפים אלו: מח"מ קצר בעל יכולות תנועה פחותות בהרבה מאשר מח"מ ארוך, ושניהול אקטיבי של קרן עדיף על מעקב פאסיבי.

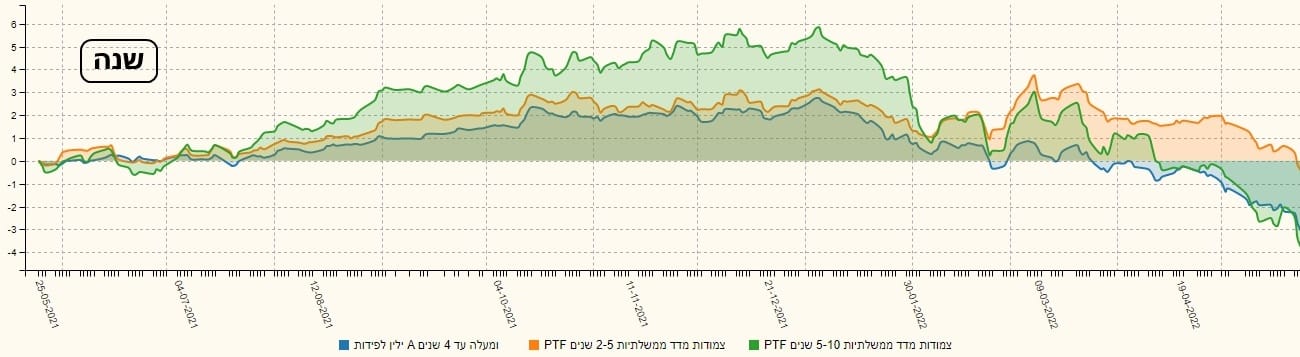

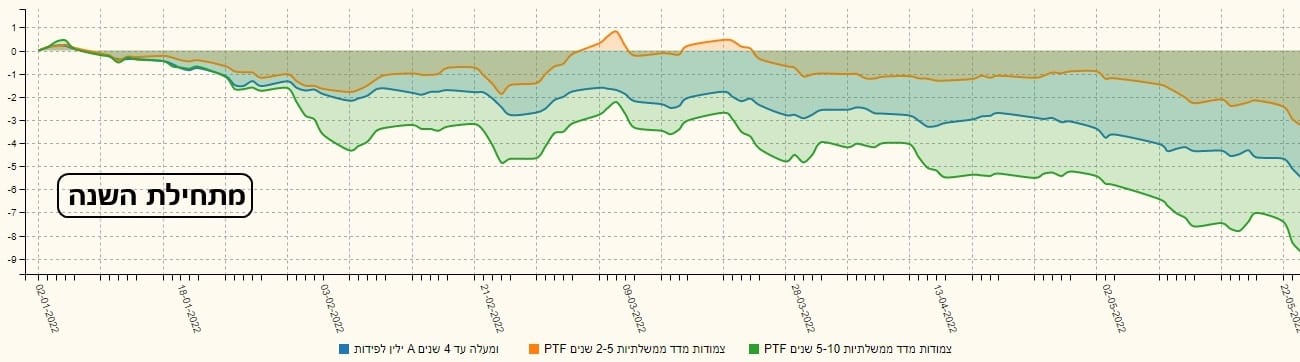

העיקרון הראשון מודגם היטב עם הקרן של המח"מ בין 5-10 שנים, אשר עולה הרבה יותר, כאשר התשואות יורדות ומחירי האג"ח עולים, אבל יורדת מהר יותר כאשר הכיוון התהפך. והעיקרון השני מודגם היטב בין הקרן המחקה של פסגות, וזו המנוהלת של ילין, בגלל שזו של ילין מראה בהחלט תשואת יתר מעל הקרן המחקה. שאגרות החוב בה הינן עם אותו מח"מ. הנה גרפים של שלושה טווחים (שלוש שנים, שנה, ומתחילת השנה):

השוואה נוספת נעשה כאשר נציג את הקרן של ילין מול שוק המניות המקומי, המיוצג על יד קרן מחקה של תכלית על מדד ת"א 125, שוק האג"ח המקומי, המיוצג על ידי קרן מחקה של תכלית על מדד תל-בונד 60, ושוק האג"ח הפחות מדורג, המיוצג על ידי קרן מחקה של תכלית על אינדקס של אג"ח

High Yield. ומה אנו רואים? כמה התנודתיות של שוק המניות גדולה יותר, ואיך הקרן המנוהלת שלנו הייתה טובה יותר מאשר "שוק האג"ח בכללותו". אגב, מפתיע במקצת שהקרן של האג"ח הפחות מדורג דווקא ירדה פחות...

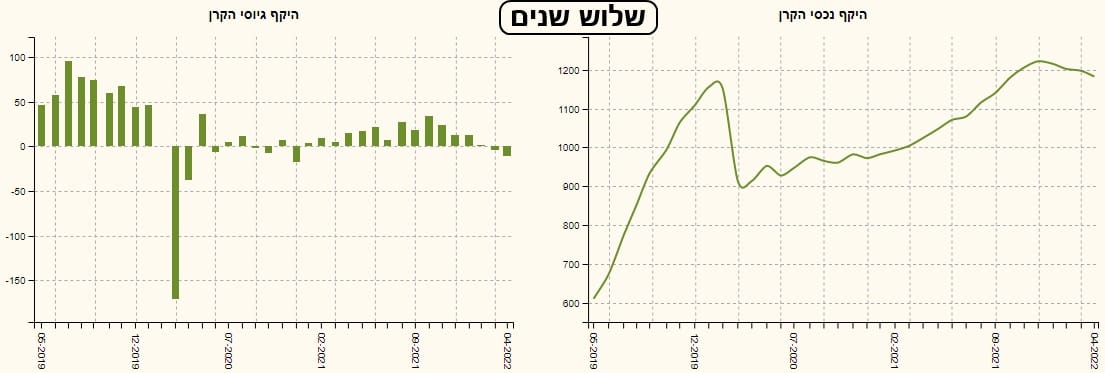

גיוסים ופדיונות

מהמבט על נושא הגיוסים בקרן של ילין לא הייתם מנחשים שיש כאן ירידה דרמטית בערכי היחידות של הקרן. למעשה, הפדיונות כאן ממש מינימאליים, בחודשיים האחרונים של הדיווח, וכמעט לא הייתה השפיעה על עקומת שווי הנכסים. זה די מפתיע אבל לדעתי זה שוב סימן של התהייה אצל המשקיעים בין מה שהם חשבו שיקרה ומה שקרה. לדעתי, הם פשוט מחכים לראות מה יהיה, על הגדר, כי הם לא "מסכימים" עם מה שקרה בשוק... וכאשר משווים את זרימת ההון בקרן של ילין מול המתחרות:

אנו מקבלים תצוגה של מה שאני מנסה לתאר בכל מהלך הכתבה: המשקיעים פועלים על פי התחושה ולא על פי מה שקורה. לכן, הקרן שקיבלה הכי הרבה כסף היא קרן צמודת מדד, למרות שהיחידות בה ירדו גם לא מעט: מגדל צמודה בונד מדורג. המחשבה היא שבגלל שכתוב "צמוד" זה יהיה טוב, ולא חושבים על התאמת התשואות, וההשפעה של זה על מחיר הקרן.

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5119953

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundlist/c/313

המון הצלחה לכולם!

Image: Dreamstime.com

Image: Dreamstime.com