פירוט השיקולים העיקריים לדירוג

פרופיל עסקי סביר לרמת הדירוג המשתקף בגודלה של החברה, אולם נתמך בפיזור קווי פעילות התומכים ביכולת ייצור ההכנסות לאורך המחזור

הפרופיל העסקי של החברה נתמך בגודלה, בתמהיל פעילות מגוון יחסית, בבסיס לקוחות רחב ומפוזר ושליטה הולמת במערך ההפצה. החברה הינה המבטח החמישי בגודלו בישראל במונחי פרמיות ברוטו ל-31 בדצמבר 2021 ולאורך זמן, ובעלת היקף נכסים מנוהלים כולל של כ- 56 מיליארד ₪ נכון לסוף שנת 2021. גודלה של החברה מתבטא גם בנתחי שוק משמעותיים יחסית (במונחי פרמיות שהורווחו ברוטו) של כ- 10% בממוצע בשנים 2021-2019, ובעיקר בתחומי הביטוח הכללי.

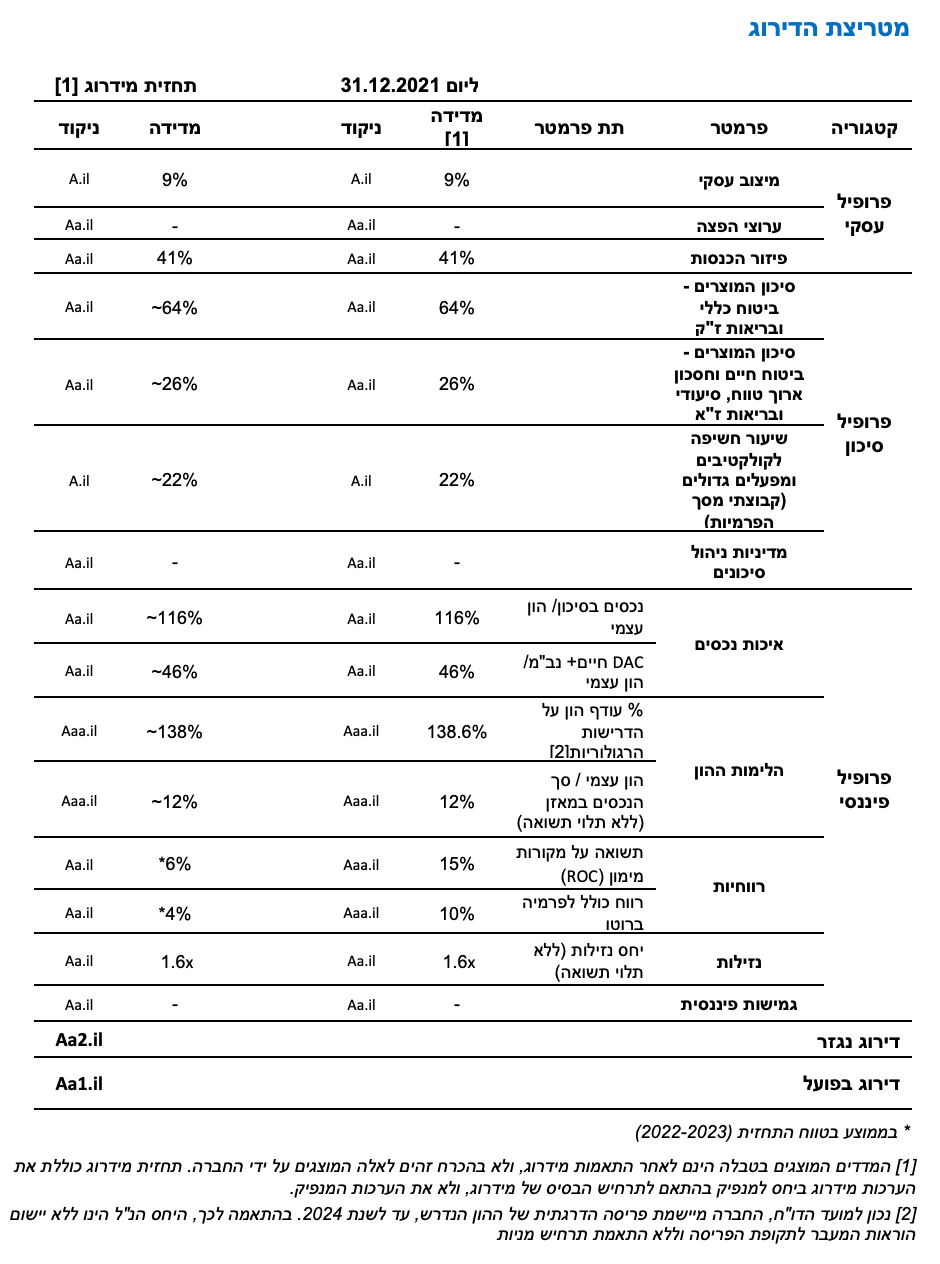

נתחי השוק של החברה בענף חיים וחיסכון ארוך טווח נשחקו במהלך שנת 2021, וזאת כתוצאה מהרגולציה ומהתחרות הגוברת בענף זה, שהתבטאו בין היתר בהעברת חסכונות פנסיוניים של הלקוחות למוצר הפנסיה חלף הפקדתם במוצר ביטוח מנהלים, כפי שמשתקף גם בשיעור הפידיונות של המבוטחים שעמד על כ-5% נכון לסוף שנת 2021, המגלם מגמת עלייה בשנים האחרונות (2019: כ-3%). עם זאת, שחיקה זאת תרמה לפיזור קווי פעילות שהינו טוב ביחס לדירוג, כאשר החברה מאופיינת בשלוש רגלים משמעותיות לאורך זמן: ביטוח חיים וחיסכון א"ט (כ-36% מסך הפרמיות ברוטו בשנת 2021), ביטוח כללי (כ-39%) וביטוח בריאות (כ-25%).

בתוך כך, אנו בוחנים את פיזור ההכנסות לפי קו הפעילות הגדול ביותר (במונחי פרמיות ודמי ניהול) ביחס לסך קווי הפעילות, כאשר קו פעילות זה היווה כ-41% (לעומת כ-50% בממוצע בשנים 2019-2020) ומקורו ממגזר חיים וחיסכון ארוך טווח. יתר קווי הפעילות מפוזרים יחסית, כאשר מגזר הבריאות היווה כ-23%, ענפי הרכב כ-20% וענפי הרכוש כ-16%. להערכתנו, פיזור זה תומך ביכולת יצור ההכנסות, ומשקף את מיקודה העסקי של החברה בביטוחי הבריאות בשנים האחרונות ובלימת שחיקת הפרמיות במגזר האלמנטרי.

להערכתנו, לחברה שליטה הולמת במערך ההפצה, כפי שמשתקף ביחס הוצאות שיווק לפרמיות ברוטו שעמד על כ-18% נכון לשנת 2021, כאשר ערוצי השיווק וההפצה העיקריים של החברה הינם סוכני וסוכנויות ביטוח, ובעיקר סוכנויות ביטוח חיצוניות. נציין כי מנורה מבטחים סוכנויות בע"מ, המרכזת תחתיה את עיקר פעילות הסוכנויות בקבוצה (לצד שומרה סוכנויות בע"מ), חתמה על הסכם מחייב לרכישת 50% מהונה המונפק והנפרע של אליפים סוכנות לביטוח (2002) בע"מ, אשר ממחיש את הערכתנו כי הקבוצה תמשיך לפעול לחיזוק ולהרחבת מערך ההפצה ותתמוך גם ביכולתה של החברה לשמר קווי עסקים ולשלוט טוב יותר במבנה העלויות. יחד עם זאת, אנו סבורים, כי בדומה לשאר החברות בענף, החברה תמשיך לגוון את ערוצי ההפצה, תוך חיזוק ערוץ ההפצה הישיר. עם זאת, חלקו בתמהיל ערוצי השיווק עדיין לא יהיה מהותי בטווח הזמן הקצר, להערכתנו.

בתרחיש הבסיס לשנים 2022-2023, אנו צופים המשך סביבה עסקית מאתגרת, אשר תמשיך להעיב על הענף ובפרט על פוטנציאל ייצור ההכנסות. על רקע נתוני שוק העבודה ההדוק וסביבת האינפלציה הצפויה, אנו צופים כי אלו ישפיעו על קצב העלאות הריבית בטווח התחזית שעלולות לצנן במידה מסוימת את הפעילות הכלכלית במשק.

בתרחיש זה, אנו סבורים כי החברה תשמר את מיצובה העסקי, תוך התמתנות מסוימת בהיקפי הפרמיות המורווחות ברוטו בשנת 2022 של כ-2% ביחס לשנת 2021, כאשר בשנת 2023 אנו צופים יציבות בהיקפי הפרמיות המורווחות ברוטו.

מגזר ביטוח החיים וחיסכון ארוך טווח צפוי להיות מושפע מחד משוק עבודה הדוק שיתרום להמשך צמיחה בהיקפי הפעילות במשק ולהמשך עליה בשכר הריאלי שישפיעו לחיוב על קצב ההפקדות השוטפות במגזר זה. עם זאת, השפעות אלו ימותנו מהמשך התעצמות התחרות במסגרת מוצרי חיסכון ארוך טווח (בעיקר במוצר ה"ריסקים"), מהגבלות רגולטוריות שהוטלו בשנים האחרונות בעיקר על תחום ביטוח המנהלים ואטרקטיביות מוצר הפנסיה על פניהם, אשר צפויים להמשיך ולהביא לשחיקה בהיקפי הפרמיות.

במגזר הבריאות אנו מניחים התמתנות בקצב צמיחת הפרמיות, אולם הוא עדיין יוותר גבוה יחסית כאשר עיקר הצמיחה תנבע מהמשך ביקוש עבור שירותי בריאות פרטיים, תוך התמקדות החברה בביטוחי הפרט הרווחיים יותר. עם זאת, המשך התחרות בענף ומבנה הפוליסה האחידה ימשיכו ליצור לחץ מחירים מסוים, כאשר תיק סיעודי פרט הקיים (שנמכר בעבר) ימשיך להישחק בטווח התחזית.

במגזר הביטוח הכללי אנו צופים צמיחה בהיקפי הפרמיות, בשיעורים של כ-6.5%-3.5% בשנה בטווח התחזית. אלו נתמכים מהנחתנו למיצוי שחיקת התעריפים שאפיינה את ענף רכב רכוש בשנים האחרונות, עליית מדד המחירים לצרכן והשפעות בשרשרת האספקה בתחומי הרכב שישליכו במידה מסוימת על התייקרות הפרמיות (והתביעות) בטווח התחזית, ולצד המשך צמיחה בפעילות הכלכלית ובשוק העבודה, אשר צפויים להשפיע לחיוב על שיעורי הצמיחה במגזרי הרכוש והחבויות.

פרופיל הסיכון הולם ביחס לדירוג ולקבוצת ההשוואה ומתאפיין בסיכון מוצרים נמוך יחסית, אשר תומך בהעלאת הדירוג

החברה מאופיינת בסיכון מוצרים בינוני יחסית, התומך ביכולת החיתום ומקטין את הסיכון הביטוחי, נוכח רמת ודאות גבוהה יותר לגבי היקף התביעות. סיכון המוצרים בביטוח הכללי ובריאות לזמן קצר מוערך על ידינו כהולם לדירוג, כאשר כ- 64% מסך הפרמיות ברוטו בשנת 2021 הינן בגין חוזי ביטוח עם "זנב קצר" . אלו מאופיינים להערכתנו ברמת סיכון ביטוחי נמוכה יותר בהשוואה לחוזים "ארוכי זנב" , אשר מאופיינים באי וודאות גבוהה יותר וגמישות עסקית נמוכה יותר לשינויים בסביבה העסקית. להערכתנו, החברה מגדרת את הסיכונים הביטוחיים וסיכוני הקסטרופה שלה (בביטוח הכללי) בצורה קפדנית יחסית, כפי שמתבטא במדיניות ונוהלי הבקרה להערכה ולניהול החשיפה מול מבטחי המשנה השונים. בהתאם לכך, החברה קבעה דירוג מינימאלי של A3 (או דירוג מקביל מסוכנות דירוג אחרת) למבטח משנה בתחום האלמנטרי, הבריאות והחיים. נכון ל-31 בדצמבר 2021, יחס החשיפה למבטח משנה הגדול ביותר מסך החשיפה עמד על 30% ומשקף מגמת ירידה לעומת ממוצע שנים 2019-2020, כאשר שיעור החשיפה עמד על כ-38% בממוצע. בנוסף, יחס החשיפה למבטחי משנה מההון העצמי עמד על כ-63% וללא שינוי מהותי ביחס לשנתיים האחרונות. יחסים אלו הולמים את רמת הדירוג אולם גבוהים ביחס לקבוצת ההשוואה ומשקפים את הסתמכותה של החברה במבטחי משנה בפעילות העסקית שלה. כמו כן, החברה מגדרת את הסיכונים הביטוחיים בחלק מהמגזרים בענף הביטוח הכללי באמצעות מבטחי משנה בדירוגים גבוהים עם חשיפה בשייר יציבה יחסית בקרות אירוע קטסטרופה, אשר עמדה על כ- 2% מההון העצמי ליום ה- 31 בדצמבר 2021.

שיעור העתודות ב"סיכון גבוה" כהגדרתנו בביטוחי החיים והבריאות לזמן ארוך סביר לרמת הדירוג ועמד על כ- 26% נכון לאותו מועד. יחס זה משקף חשיפה מסויימת למנגנוני הבטחת תשואה ו\או תוחלת חיים, אשר חושפים את המבטחים לשינויים אקסוגניים משמעותיים ובהם שינויים בעקום הריבית ותנודתיות שוק ההון, בנוסף לסיכונים הדמוגרפיים. בטווח הזמן הקצר והבינוני אנו לא צופים שינוי מהותי בתמהיל העתודות.

בנוסף, פרופיל הסיכון מושפע מחשיפה מסוימת לקולקטיבים ומבוטחים גדולים, חשיפה אשר עלולה להעצים את הסיכונים הביטוחיים, סיכוני אשראי וסיכונים ענפיים לאורך המחזור ומגבילה את התמחור מותאם הסיכון, נוכח יתרונות לגודל של הלקוחות. חשיפה זו היוותה כ- 22% מסך הפרמיות המורווחות ברוטו ליום 31 בדצמבר 2021, הינה נמוכה לרמת דירוג, והושפעה בשנים האחרונות נוכח זכייתה של החברה בהסכם למתן שירותי ביטוח סיעודי קבוצתי עבור חברי קופ"ח לאומית ומאוחדת בשנים 2019 ו-2020 בהתאמה. עם זאת, קולקטיבים אלו מאופיינים בפיזור מבוטחים רחב יחסית, הממתנים את הסיכונים הנזכרים לעיל.

להערכתנו, מדיניות ניהול הסיכונים ומעגלי הבקרה של החברה הולמים ביחס לפרופיל הסיכון, ונתמכים גם בדרישות רגולטוריות. יישום מלא של דירקטיבת סולבנסי 2 צפוי להמשיך ולשפר את תהליכי ניהול הסיכונים בחברה, כמו גם בענף, ולתמוך בשיפור פרופיל הסיכון לאורך זמן ובמדידת ההון הכלכלי, למרות תנודתיות ההון הכלכלי תחת משטר סולבנסי 2. כמו כן, החברה תידרש להערכתנו לתת דגש רב יותר לסיכונים תפעוליים בשנים הקרובות, המהווים מוקד סיכון מרכזי מתפתח ובעיקר בתחומי אבטחת מידע, המשכיות עסקית וסייבר .

ניכרת עליה בנכסי הסיכון בתיק הנוסטרו אשר מפוצה במידה מסוימת מהגידול בהון העצמי בשנתיים האחרונות

פרופיל השקעות הנוסטרו של החברה מעיד להערכתנו על תאבון לסיכון סביר ביחס לדירוג, כפי שמשתקף ביחס "נכסי סיכון" להון העצמי שעמד על כ- 116% ל- 31 בדצמבר 2021. יחס זה הושפע בשנים האחרונות מעליה בחשיפה לנכסי סיכון, הנובעת להערכתנו בעיקר מסביבת הריבית ופוטנציאל התשואה הנמוך באותה תקופה, לצד התחרות הגוברת, כאשר אלו מייצרות תמריץ בקרב המבטחים לשיפור התשואות בתיקי העמיתים והנוסטרו.

נכון לאותו מועד, תמהיל ההשקעות בתיק הנוסטרו כלל בעיקר: אג"ח ממשלתי בשיעור של כ-35%, אג"ח קונצרני (על כל סולם דירוג) של כ- 16%, הלוואות פרטיות (מגובות בבטוחות) בשיעור של כ-14% וקרנות השקעה בשיעור של כ-9%, כאשר יתר ההשקעות מפוזרות יחסית.

נציין כי החברה חשופה במידה גבוהה יחסית להלוואות פרטיות ביחס לשאר החברות בענף, אשר מחד תומכת במיתון התנודתיות בתיק כתוצאה משוק ההון, אולם מגדילה את החשיפה לסיכוני אשראי.

להערכתנו, לא צפוי שינוי מהותי בתמהיל ההשקעות, תוך המשך מיקוד בנכסים לא סחירים, נוכח סביבת הריבית הנוכחית, המייצרת אתגר בשימור פוטנציאל התשואה ותנודתיות השווי.

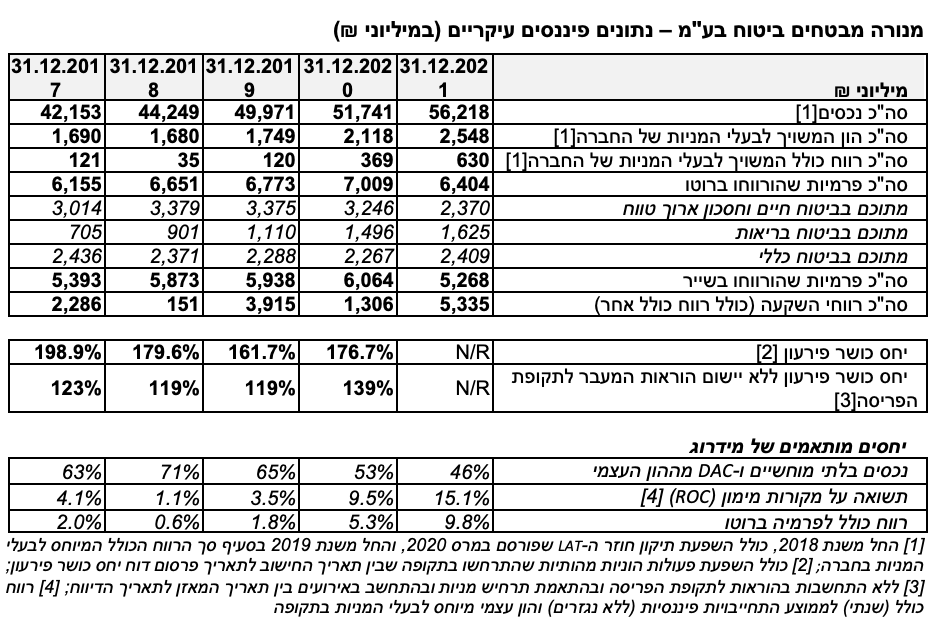

שיעור הנכסים הבלתי מוחשיים ושיעור הוצאות רכישה נדחות (DAC) בביטוח חיים, אשר מאופיינים בשווי "רך" יותר מההון העצמי הוסיף לרדת בשנה האחרונה ועמד על כ- 46% נכון ל- 31 בדצמבר 2021, וממשיך להוות שיפור ביחס לתקופה מקבילה אשתקד (2020: כ-53%). יחס זה הושפע מגידול בהון הנובע מרווח כולל בשנת 2021 בסך של כ-630 מיליוני ש"ח בניכוי דיבידנדים שחולקו בסך של כ-200 מיליוני ש"ח. בצד הנכסים חל קיטון בהוצאות רכישה נדחות בביטוח חיים בהתאם להפסקת שיווק פוליסות ביטוח מנהלים, אך מנגד היקף הנכסים הבלתי מוחשיים עלה בתקופה זו, בין היתר, לאור המשך השקעות החברה במערכות מידע המשמשות אותה לצורך הניהול והתפעול השוטף של עסקיה. להערכתנו, לא צפוי שינוי מהותי ביחס זה בטווח התחזית, גם בשל תמהיל הפעילות הצפוי ונוכח הערכתנו לפוטנציאל בניית כרית הונית בצורה מתונה יותר לאור הערכתנו להתמתנות היקף הרווח בניכוי דיבידנדים בטווח התחזית.

שיפור ברווחיות החיתומית תומכת בהעלאת הדירוג אולם היא עודנה סבירה ביחס לרמת הדירוג

החברה, בדומה לענף, הציגה רווחיות תנודתית בשנים האחרונות כתוצאה מהסביבה העסקית המאתגרת ונוכח חשיפה גבוהה לגורמים אקסוגניים ובהם שוקי ההון, עקום הריבית ורגולציה. במהלך השנתיים האחרונות, שיעורי הרווחיות של החברה משקפים מגמת שיפור, גם ברווחיות החיתומית, כפי שמשתקף ביחס המשולב בשייר בביטוח הכללי שעמד על כ-96.5% בממוצע בין השנים 2017-2021, נמוך מעט מהממוצע הענפי, שעמד באותה תקופה על כ-98%. כך, יחסי ה-ROC ורווח כולל לסך הפרמיות שהורווחו ברוטו של החברה הציגו תנודתיות כאמור, ונעו בטווחים שבין 15.1%-1.2% ו-9.8%-0.6%, בהתאמה , בשנים 2021-2018 (לעומת הענף, שנע בטווח שבין 11.7%-7.3% ו- 9.6%-3.4%, בהתאמה באותם שנים). אנו סבורים כי אסטרטגית החברה, בין היתר, להתמקדות במוצרים רווחיים בענפי הביטוח השונים וכפי שניכר ממהלכי הטיוב שבוצעו במהלך השנים האחרונות בתחומי הביטוח הכללי, באים לידי ביטוי בהתפתחות החיובית ברווחיות החיתומית של החברה בשנתיים האחרונות, אשר תומכים בהעלאת הדירוג. אנו מצפים כי לצד זאת, החברה תמשיך לשמר ואף לצמוח בנתחי השוק כך שלא תחול שחיקה משמעותית בפרופיל העסקי.

בתרחיש הבסיס לשנים 2022-2023, אנו צופים התמתנות בפוטנציאל יצור הרווחים ביחס לשנתיים האחרונות, זאת בעיקר בשל הערכתנו כי לגבי הסביבה העסקית, אשר תמשיך להעיב על ענף הביטוח ובפרט על פוטנציאל יצור הרווחים ויכולת בנית הכרית ההונית מרווחים שוטפים. זו תמשיך להיות מושפעת מהסביבה המאקרו כלכלית כאמור אשר תעיב במידה מסוימת להערכתנו על רמות הביקושים ועל קצב צמיחת התמ"ג במשק. יחד עם זאת, הענף ימשיך להיות מושפע מתשואות תנודתיות בשוקי ההון וחשיפה לעומס רגולטורי, אולם העליה בעקום הריבית בתקופה האחרונה צפויה להשפיע לחיוב על החברות בענף, ובפרט על חברות בעלי מח"מ התחייבויות ארוך, כך שימתנו במידה מסוימת את ההשפעות הפיננסיות האמורות.

בענף ביטוח החיים וחסכון ארוך טווח אנו צופים המשך תנודתיות ברווחים, נוכח החשיפה לגורמים אקסוגניים ובראשם עקום הריבית, שינויים דמוגרפיים ופוטנציאל התשואה בשוק ההון. בנוסף, בשל התשואה הריאלית השלילית שנרשמה בפוליסות ביטוח חיים המשתתפות ברווחים ששווקו עד שנת 2004, החברה לא רשמה דמי ניהול משתנים מתחילת שנת 2022 ואומדן דמי הניהול שלא ייגבו בשל התשואה הריאלית השלילית וזאת עד להשגת תשואה חיובית מצטברת, הסתכמה בכ-60 מיליון ₪ לפני מס , כאשר מגמה זו בשווקים המשיכה גם לאחר מועד פרסום הדו"ח הכספי. לאור זאת, אנו מעריכים כי לכך תהיה השפעה על פוטנציאל הרווח בסוף שנת 2022, אולם השפעות אלו יקוזזו במידה מסוימת כאמור, מעליה בעקום הריבית במהלך התקופה האחרונה.

מגזר הבריאות צפוי להמשיך להיות מושפע מרווחיות חיתומית טובה בענפי הפרט כאשר התיק הסיעודי הקיים (שנמכר בעבר) ימשיך להיות מושפע מעקום הריבית, שעלה בתקופה האחרונה וצפוי לתמוך ברווחיות ממגזר זה נוכח הפחתת הרזרבות הצפויה מהשפעה זו בחציון הראשון לשנת 2022. כמו כן, תמורות רגולטוריות, לרבות יצירת מבנה של פוליסה אחידה ומיקוד עסקי של רוב החברות בענף, צפויות להמשיך ולהגביר את תחרות המחירים ולגרום ללחץ על הרווחיות בענף זה.

בענף הביטוח הכללי, אנו צופים כי רמת התחרות תיוותר גבוהה הן מצד החברות המסורתיות והן מצד החברות הישירות, לצד המשך פיתוח ושימוש גובר בכלים דיגיטליים המגבירים את התחרות בענף. אלו, במקביל לחזרה לפעילות שגרתית יחסית בענפי המשק, כפי שבא לידי ביטוי גם בעומסים בצירי התנועה, צפויים לשמר שכיחות תביעות גבוהה בענף הרכב, וזאת לצד הערכתנו לעלייה בחומרת התביעות בענף זה בטווח השנה הקרובה, נוכח מגמות בשרשראות האספקה ולחצי האינפלציה, אשר עלולות לייקר את עלות התביעה הממוצעת. מנגד מגמת העליה בעקום הריבית בתקופה האחרונה צפויה למתן במידה מסוימת את ההשפעות הנ"ל, בעיקר במגזר רכב חובה וחבויות. בנוסף, אנו מניחים כי מהלכי טיוב התיק בשנים האחרונות בתחומי הרכב יקבלו ביטוי חיובי בטווח התחזית ביחס לשנת 2021, אולם פוטנציאל הרווח מתחום זה יוותר נמוך יחסית.

לאור האמור לעיל, שיעורי הרווחיות של החברה צפויים להתמתן אולם יוותרו ברמה סבירה לדירוג, כך שיחסיה-ROC ורווח כולל לסך הפרמיות שהורווחו ברוטו צפויים לנוע בטווח שבין 6.0%-4.0% ובין 4.5%-2.5%, בהתאמה, בטווח התחזית.

הלימות ההון בולטת לטובה, כפי שמשתקף ביחס כושר הפירעון הכלכלי הנוכחי והצפוי, אשר תומכים בהעלאת הדירוג

יחס הון למאזן (ללא נכסים עבור חוזים תלוי תשואה) עמד על כ- 12.4% נכון ליום 31 בדצמבר 2021, ברמה בולטת לטובה ביחס לדירוג ומהווה שיפור ביחס למועד המעקב הקודם, כתוצאה מגידול בהון הנובע מרווח כולל בניכוי דיבידנדים שחולקו במהלך שנת 2021, כאמור. להערכתנו, בטווח הזמן הקצר והבינוני היחס צפוי להיוותר טוב ביחס לדירוג נוכח הערכתנו להמשך גידול מתון בפעילות ובהיקפי ההון. אנו צופים כי בניית הכרית ההונית בטווח הזמן הקצר והבינוני תהיה מתונה ביחס לתקופה האחרונה, נוכח הסביבה העסקית המאתגרת, שגוזרת להערכתנו פוטנציאל צבירת רווחים סביר יחסית ותנודתי, לצד הנחתנו להמשך חלוקת דיבידנדים בטווח התחזית, בשיעור של עד לכ-50% מהרווח הנקי בתקופה זו.

הלימות ההון הבולטת לטובה של החברה משתקפת גם בעודפי הון ביחס לדירקטיבת סולבנסי 2 לאורך זמן, כאשר יחס כושר הפירעון (SCR) ליום ה-31 בדצמבר 2020, עמד על כ- 138.6% (ללא התחשבות בהוראות בתקופת הפריסה) וכ- 176.7% מההון הנדרש בתקופת הפריסה, לאותו מועד. נציין כי יחסים אלו טובים ביחס לדירוג וביחס לקבוצת ההשוואה, ותומכים להערכתנו בגמישותה העסקית וביכולתה של החברה להוציא לפועל מהלכים אסטרטגיים, וזאת נוכח הפער מהדרישה הרגולטורית.

דירקטוריון החברה קבע הון יעד לצורך חלוקת דיבידנד, אשר עומד על 112.1% נכון ל- 30 בדצמבר 2020 וגדל בהדרגתיות עד לשיעור של כ- 115% בשנת 2024. הפער החיובי מיעד ההון שקבע הדירקטוריון מאפשר ותומך בהערכתנו לחלוקת דיבידנדים מהחברה אל בעלי המניות. עם זאת, מידרוג מצפה, כי החברה תמשיך לפעול לשמירת מרווח ביטחון אל מול החסם הרגולטורי, נוכח התנודתיות הצפויה של היחס.

פרופיל הנזילות סביר, אולם נתמך במח"מ התחייבויות ארוך יחסית; הגמישות הפיננסית הולמת את רמת הדירוג

פרופיל הנזילות של החברה הולם ביחס לדירוג ומשתקף ביחס שוטף של פי 1.6 בין מלאי הנכסים הנזילים המשוקללים לבין ההתחייבויות הביטוחיות והפיננסיות הצפויות בזמן הקצר והבינוני. לאור תמהיל העסקים המגוון של החברה, חלק מההתחייבויות צפויות להיפרע בטווח הרחוק (ביטוח חיים וחסכון ארוך טווח) וחלקן בטווח הקצר (בביטוח הכללי), כאשר אנו מניחים פירעון התחייבויות פיננסיות בטווח התחזית של סדרה א' (שצפוי להיפרע במלואו בחודש יולי 2022). יחד עם זאת, אנו לא צופים שינוי ביחס המינוף בשנות התחזית, וזאת לאחר הנפקת כתבי התחייבות (סדרה ז'), במהלך חודש פברואר 2022. כך, החברה תמשיך להישאר קרובה למגבלת ההכרה הרגולטורית במכשירי הון רובד 2 (40% מה-SCR).

לחברה גמישות פיננסית הולמת לדירוג, אשר מושפעת לחיוב מהיעדר לחץ משמעותי לחלוקת דיבידנדים בטווח הקצר מהחברה האם, מנורה מבטחים החזקות בע"מ ("חברת האם" או "מנורה אחזקות") המדורגת Aa2.il באופק יציב. להערכתנו, מנורה אחזקות אינה תלויה בחלוקת הדיבידנדים מהחברה לצורך שירות חובותיה ונסמכת על מקורות נוספים (מנורה מבטחים פנסיה וגמל בע"מ), אולם נציין כי החברה עדיין משמשת עוגן מרכזי לפעילות המאוחדת של החברה האם ובעלת קשרים עסקיים עם שאר חברות הקבוצה. יחד עם זאת, אנו סבורים כי לחברה נגישות טובה למקורות מימון, גם לצורך שיפור יחס הסולבנסי (גיוס מכשירי הון רובד 2 והון רובד 1 נוסף), לצד כלים נוספים הקיימים ברשותה (הסכמים מול מבטחי משנה, שינוי תמהיל ההשקעות וכד') להתמודדות עם שחיקה ביחס כושר הפירעון, ככל ויידרש.

שיקולים נוספים לדירוג

שיקולי ESG

שיקולי סביבה - חברות הביטוח בישראל, ובפרט מבטחים הפועלים בענף ביטוח כללי, חשופים לסיכונים אשר עלולים להתממש נוכח שינויי האקלים. ככאלה, קיימת חשיפה פוטנציאלית של שינויי האקלים על התדירות והחומרה של אסונות טבע (רעידות אדמה, שריפות, שיטפונות וכדומה), אשר עלולים לגבות הפסדים משמעותיים ולהשפיע על המודלים האקטואריים, כאשר להערכתנו קיים קושי לאמוד את השפעתם של אירועי האקלים ככל ויתממשו, ועל כן משליכים על אי הוודאות הנגזרת מסיכון זה. בעוד שיכולת המבטחים לתמחר מחדש בדרך כלל פוליסות ביטוח על בסיס תקופתי, השכיחות העולמית הגוברת של הפסדי קטסטרופה הקשורים לשינויי האקלים והצטברות של סיכונים אלו, יוצרים מורכבות נוספת בנושא חיתום וניהול הסיכונים. מנגד, חשיפות אלו ממותנות בעיקר כתוצאה משימוש בביטוח משנה להעברת סיכונים, אולם לחברות הביטוח קיימת חשיפה עקיפה דרך איתנותם הפיננסית של מבטחי המשנה, אשר מבטחים את חברות הביטוח המקומיות כאמור ופגיעה בהם עלולה ליצור סיכון נוסף עבור חברות הביטוח בענף. אנו סבורים כי סיכונים אלו מקבלים ביטוי הולם במטריצת הדירוג ובפרט בפרמטר "סיכון מוצרים- ביטוח כללי ובריאות ז"ק" וכן ביחס כושר הפירעון, אשר מביא לידי ביטוי תרחישים שונים ביחס להון הנדרש מהחברה.

שיקולים חברתיים - חברות הביטוח בישראל, ובפרט מבטחים הפועלים בענפי ביטוח החיים וחסכון ארוך טווח והבריאות, חשופים לשינויים דמוגרפיים וחברתיים משמעותיים ובהם: אריכות ימים ועלייה בשיעור התחלואה. כך, לעליה בתוחלת החיים עקב קיטון בשיעורי תמותה לאחר גיל הפרישה, השפעה על תקופת תשלומי הקצבה העתידיים (בעיקר עם התפתחות צבירה בפוליסות עם מקדם מובטח), ולפיכך צפויים לגרור לעליה בעתודות הנדרשות כנגד תשלומים אלו. כמו כן, גידול בשיעורי התמותה למבוטחים בביטוח חיים הכוללים פיצוי במקרה מוות ("ריסק"), לרבות במקרה של קסטרטרופה, עלולה להשפיע על הפסד מיידי ועל שווי התיק. כמו כן, השפעת הגידול בתחלואה או במשך התחלואה על רווחיות פוליסות הבריאות, לרבות סיעוד, אובדן כושר עבודה וביטוח תרופות, השפעה מהותית אף היא על היקף הרווח של חברות הביטוח. אנו סבורים כי סיכונים אלו מקבלים ביטוי הולם במטריצת הדירוג ובפרט בפרמטר "סיכון מוצרים- ביטוח חיים וחיסכון ארוך טווח, סיעודי ובריאות ז"א" וכן ביחס כושר הפירעון, אשר מביא לידי ביטוי תרחישים שונים ביחס להון הנדרש מהחברה.

שיקולים ממשל תאגידי - מידרוג בחנה את השפעת נושא ממשל התאגידי על החברה ואינה מניחה חשיפה משמעותית להיבטים אלו.

שיקולים מבניים

מח"מ התחייבויות ארוך יחסית תומך בפרופיל הנזילות

לחברה מח"מ התחייבויות ארוך יחסית, אשר תומך מאוד בפרופיל הנזילות ובדירוג החברה. להערכתנו, מבטחים המאופיינים במח"מ התחייבויות ארוך וללא אופציות PUT לבעלי הפוליסה לקריאה לכסף פחות חשופים לסיכון נזילות וקיימת להם יכולת תגובה טובה יותר ולאורך זמן ארוך יותר, עובדה התומכת בשרידותם ובדירוגם. בנוסף, התנודתיות שעלולה להיווצר בשל רישום נכסים בשווי שוק (MTM) לעיתים אינה משקפת את השווי הכלכלי עבור חברות ביטוח עם מח"מ התחייבויות ארוך, נוכח היכולת להחזיק את הנכסים הרלוונטיים לפדיון, על כן להערכתנו ההון הכלכלי של חברות אלו עשוי להיות פחות חשוף לתנודתיות שוק קצרת טווח.

מאפייני המכשירים הנחותים

בהתאם למתודולוגיה של מידרוג, העוגן לדירוג החובות הנחותים (שלישוני מורכב, משני מורכב, משני נחות ומכשירי הון רובד 2) הינו דירוג האיתנות הפיננסית של המבטח (IFS), ממנו אנו מבצעים התאמת דירוג לסיכון האשראי של מכשיר החוב הנחות לפי מאפייניו החוזיים. אנו מפחיתים רמת דירוג אחת (נוטש) ושתי רמות דירוג (נוטשים) מה- IFS של המבטח לדירוג הון שלישוני מורכב/הון משני נחות, ולהון משני מורכב/רובד 2, בהתאמה. הפחתת הנוטשים מגלמת את הנחיתות המשפטית-חוזית של חובות אלו ביחס ל-IFS, את מדרג הבכירות בין החובות הנחותים עצמם ואת השפעת מנגנוני ספיגת ההפסדים הגלומים בהם (בטריגר החוזי ל-"נסיבות משהות", או לפי שיקול דעת המפקח על הביטוח).

עבור מכשירי הון רובד 2, אנו מעריכים כי אי הוודאות לגבי הסבירות להגעה ל"נסיבות המשהות" הינה נמוכה בפער מהותי מיחס כושר הפירעון הנוכחי והצפוי של החברה, ולפיכך היא לא גולמה בהורדת נוטש נוסף. "נסיבות משהות" מוגדרות על פי חוזר סולבנסי כיחס כושר פירעון העומד על כ-80% מיחס כושר הפירעון הנדרש בתקופת הפריסה (כ-80% נכון ל-31 בדצמבר 2020) לאחר התאמת תרחיש מניות. יחס כושר הפירעון של החברה ללא התחשבות בתקופת הפריסה עמד על כ-138.6% נכון ל-31 בדצמבר 2020.

Image by RoboAdvisor from Pixabay

Image by RoboAdvisor from Pixabay