כאשר חושבים על נדל"ן ובניה, הנטייה לחשוב מיד לחלק של הסקטור העוסק במגורים. אבל, כידוע, יש המון תחומים נושקים וסמוכים לתעשייה הענקית של הבניה במשק. אחד מהמעניינים הוא תחום התשתיות. וכאשר תעברו כמוני על הקרן שנציג כאן, תראו שדווקא הנושא הזה לא נפגע כשאר החלקים של הסקטור הכללי, וזאת מהחשש הגדול מפני העליות בריבית ומהאינפלציה.

זה לא אומר שחסרות בעיות סביב נושא התשתיות: כמו בכל סקטור הבניה וההקמה יש למתכננים בעיות כוח אדם, חומרי גלם, בעיות רגולציה והתנהלות מול מוסדות התכנון והבניה הממשלתיים. גם התחרות אינה קלה כי הפרויקטים כאן מאוד מבוקשים עקב היותם ארוכי טווח, ומגובי כסף ציבורי. ואחרי שאמרנו את כל זה, אין השפעה ממשית של הריבית על התחום.

ההפרש בעלויות המימון יכוסה, לרוב ללא בעיות, על ידי חוזה כתוב היטב מול הגורם הממשלתי המזמין. אין כאן עניין של משכנתאות, שיווק לפרטיים, וכו... ואחרי שהעבודה הוגדרה והוסכמה זה רק עניין של הרבה סבלנות עד שנראה את התשתית צצה מול עינינו. ולגבי התשתיות בישראל? אין ספק שאנו אחת מהמדינות הטובות לעניין הזה.

בסה"כ, ולמרות התחושה שאנו כבר "מעצמה" אזורית, יש עוד הרבה מה לעשות בנושא. גם בהקמה של תשתיות חדשות וגם בתיקון ושיפור הישנות. מספיק לתת את כביש 20 ("איילון") כדוגמה בלתי נפסקת של שינויים ושיפורים לאורך דרכו המתרחבת. אזכיר גם את נושא תכנון הערים החדשות, אשר בניגוד לעבר, מנסה ליישם תשתיות יסוד מההתחלה כך שהאזרח נהנה מסביבה נקייה וירוקה הרבה יותר. בקיצור, זה תחום מעניין, שיש לו בהחלט זכות להיות בתשומת הלב של המשקיעים במדינתנו. הבה נתחיל.

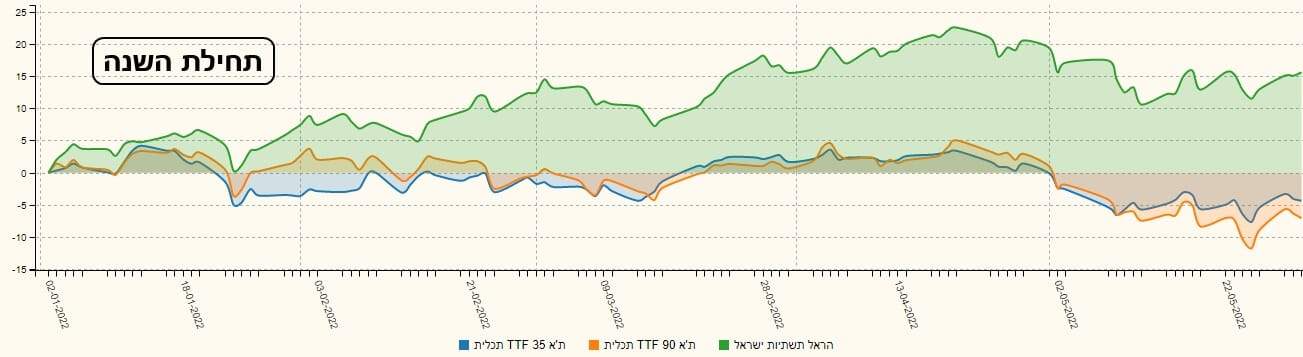

פרטי הקרן

הקרן מגיעה אלינו מבית הראל, כאשר שמה אומר כבר הכול: "הראל תשתיות ישראל". היא ותיקה למדי, כאשר מאז הקמתה, באמצע 2010, לא היה בה שינוי מדיניות השקעה. וזה בהחלט הישג המצביע על שביעות רצון מצד מנהלי ולקוחות הקרן. למרות הירידות האחרונות, הקרן עשתה 35.03% תשואה בשנה האחרונה, וזה בהחלט סיבה להיות מרוצים...

קצת מפריעה סטיית התקן הגבוהה של 2.41%, כי זה קצת גבוה, למרות שכל הקרן עוסקת במניות בהחלט. כולנו יודעים שהמשקיע הישראלי הוא משקיע שמרן ביסודו, ובמיוחד זה המתעניין בנדל"ן. לכן, תנודתיות גדולה, המשתקפת מהסטייה הזו, קצת מרחיקה. והאמת היא שזו יכולה להיות הסיבה לכך שיש לה הון תחת ניהול לא גדול כך עם סכום של 34.7 מיליוני שקלים בלבד. סכום השם אותה במקום הרביעי מבין 5 הקרנות העוסקות בנושא הזה אצלנו.

גם דמי הניהול אינו מעודד: 1.25% לשנה. ואלו דמי הניהול היקרים מבין 5 הקרנות שבנושא הזה. תאמרו כתמיד: אם הביצועים טובים, האם זה לא מצדיק דמי ניהול גבוהים? אולי, אבל זה בוודאי מרחקי לקוחות פוטנציאלים שממיינים לפי הפרמטר הזה, ופשוט לא מגיעים להבין אם הקרן טובה או לא על פי משהו אחר. מהחשיפות אנו מקבלים אישור שמדובר בקרן מנייתית סקטוריאלית ומקומית אבל, אנו למדים גם שהקרן משקיעה גם באג"ח לא מדורג (

-BBB) קצר. לא הרבה, אבל זה מעניין.

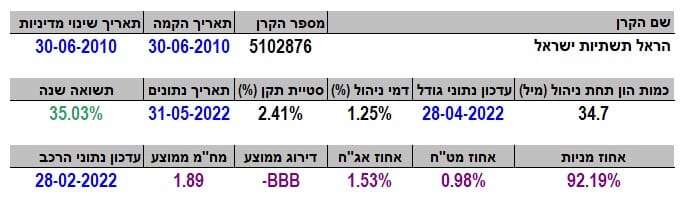

ביצועי הקרן

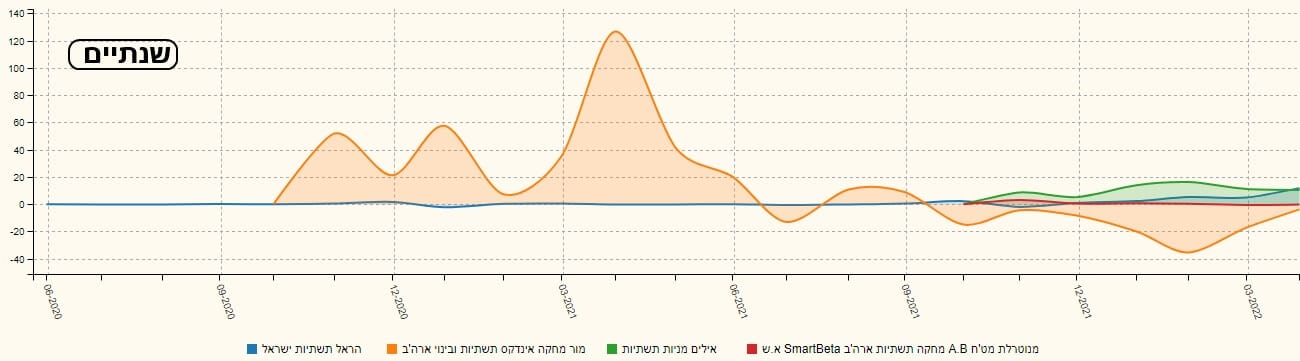

מהגרף השנתי אנו רואים שעומק התיקון לא היה נורא כל כך ביחס למה שהושג מאז השפל של קיץ 2021. למעשה, סביב מחיר יחידה של 200, הקרן מדשדשת כאשר השוק הכללי סבל יותר. אוקי, אז מה אנו יכולים לומר על הסקטור ועל הקרן כמייצגת אותו, ביחס לשוק המניות הכללי? האמת היא שיש לנו תמונה מעניינת למדי. לפניכם שלוש גרפים של הקרן עם המדדים העיקריים של הבורסה הישראלית: תל אביב 35 ותל אביב 90. שלושת הגרפים מייצגים טווחים שונים של שלוש שנים, שנתיים, ומתחילת השנה:

בטווח הארוך, התת-סקטור הזה פשוט לא עשה דבר והיה, למרבה הפלא, באזור השלילי של הסקאלה. זה די מדהים, וזה בהחלט לא נובע מהקורונה או מגורם אחר, כי אתם יכולים לראות שהשלילה בקרן נמצאת כבר לפני שהווירוס תקף אותנו. אבל, ככל עובר הזמן, היחס הזה בין השוק הכללי ותת-הסקטור של התשתיות משתנה פלאים.

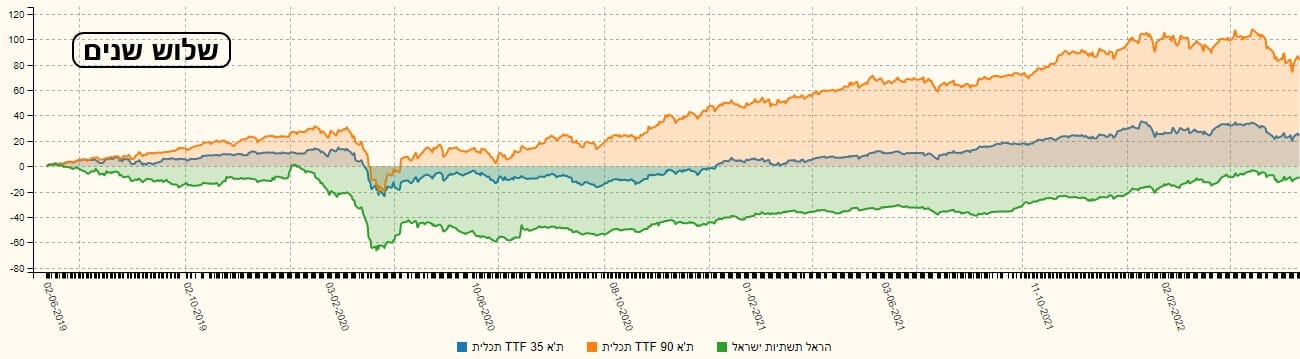

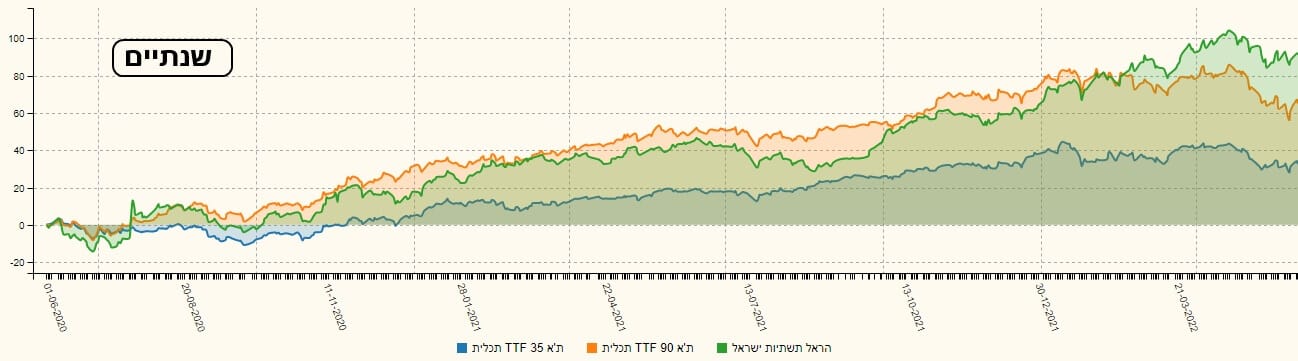

בגרף השנתיים אנו רואים מהפך כבר מההתחלה, כאשר הקרן של הראל כבר צמודה למדד ת"א 90, ומאז תחילת השנה, פשוט עולה עליו בצורה בולטת. ובגרף שמציג לנו את העניין מתחילת השנה, הדבר עוד יותר מובהק. מה קרה כאן? לדעתי, העניין פשוט למדי, כאשר אנו בודקים את היחס של המשקיעים לסקטור הזה, ולנדל"ן בפרט.

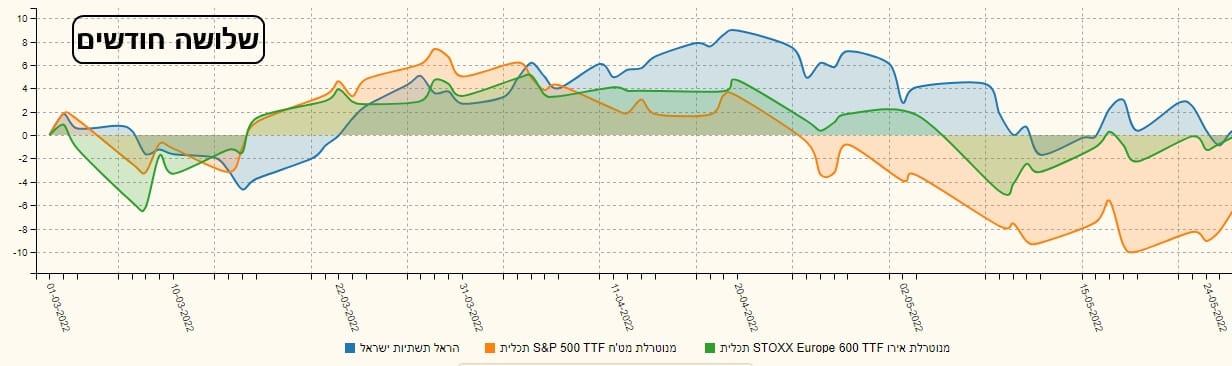

בנקודה מסוימת, תחומי הטכנולוגיה והיזמות ירדו מקרנם מההשפעות של מה שעשו המניות האלו בחו"ל, ורק עולם ה"אבנים" והתשתיות נשאר לסחוב את מעלה. וכך, גם הירידות האחרונות היו רגועות יחסית לשאר הסקטורים המושפעים יותר מהסביבה האינפלציונית העוינת. ההשוואה הבאה מכילה שני גרפים המראים את הקרן של הראל מול שני מדדי חו"ל: ארה"ב ואירופה. והפעם, נגוון קצת בטווחים ונראה שנתיים ושלושה חודשים אחרונים:

בגדול, אנו רואים מול חו"ל את מה שראינו מול מדדי ישראל: ככל שהתקדם הזמן, נוצר בפרש פאזה חיובי של הקרן של הראל מול הקרנות המחקות מתכלית המייצגות את שתי היבשות. ושוב, משני הגרפים אנו מבינים שהמכה שם הייתה גדולה, ומונעת מקריסה לא קטנה של מניות הטכנולוגיה, כאשר אצלנו הבנייה בכלל והתשתיות בפרט עדיין נהנות מחיבה יחסית של משקיעים. ההבדל בולט במיוחד בטווח הקצר מאוד של שלושה חודשים.

גיוסים ופדיונות

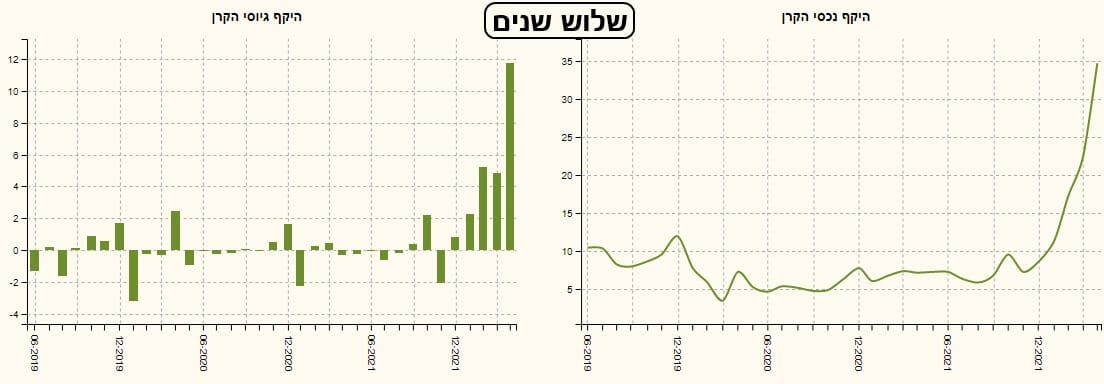

לרוב, איננו יכולים לומר הרבה חכמה יתרה ממבט על זרימת ההון של קרן. אבל, במקרה הזה, ההבדל בין החודשים האחרונים ומה שהיה קודם, הוא כזה בולט שלא חייבים הרבה ניסיון בתחום כדי להבין מה רומזים לנו המשקיעים כאן. עד תחילת 2022 ראינו דשדוש ממש מעצבן של כניסה-יציאה של כספים, כאשר שווי נכסי הקרן גם הוא בלט בישיבה על הגדר סביב ה-10-5 מיליוני שקלים. והנה, תוך כמה חודשים גיוסים מדהימים, אשר הביאו את ההון המנוהל לסביבה הנוכחית של קרוב ל-35 מיליון. זה פשוט מראה כמה המשקיעים האקטיביים מחשיבים את התחום הזה דווקא כדפנסיבי בימים אלו של תנודתיות גדולה בשווקים הכלליים. האם הם צודקים? אינני יודע אבל המראה הזה ממש ברור וקולע למוחם של גדולים. והנה הגיוס מול התחרות:

הקרן המעסיקה את רוב הפעילות דווקא עוסקת בתשתיות בארה"ב אבל הגיוסים של הראל מצליחים להיות הגבוהים מבין כולם בחודשים האחרונים, כאשר הקרן של מור (תשתיות חו"ל) מנסה להקטין את הפדיונות כרגע.

למי שמעוניין להגיע לדף הקרן באתר פאנדר, הנה הלינק:

https://www.funder.co.il/fund/5102876

וכדי לבחון את התחרות הישירה בה ניתן להגיע לדף הענף:

https://www.funder.co.il/fundList/n/%D7%AA%D7%A9%D7%AA%D7%99%D7%95%D7%AA

המון הצלחה לכולם!

Image: Dreamstime.com

Image: Dreamstime.com