יניב פגוט, סמנכ"ל בכיר ומנהל מחלקת מסחר, נגזרים ומדדים

06/06/2022

דמיינו עולם בו יכולתם להיכנס לאפליקציית המסחר בניירות ערך שלכם ולרכוש קרן סל של גופי השקעות גלובליים מובילים על מדדי הבורסה בתל אביב, בדיוק כמו שקורה במרבית מדינות המערב.

ואם כבר בפנטזיות עסקינן, אז שערו בנפשכם לו ניתן היה לרכוש קרנות סל של יצרנים גלובליים מובילים, המנטרלים את החשיפה למטבע זר.

מתחילת שנת 2022 נחלש השקל אל מול הדולר, בשל הירידות בשווקי המניות הגלובליים ופערי המדיניות המוניטרית שנפתחו בין ישראל לארה"ב, ואולם במשך שנים ארוכות השקל התחזק באופן ניכר אל מול סל המטבעות, ולפיכך היעדר היכולת של מנהלי קרנות סל זרות להציע מוצרים שקליים היווה חיסרון גדול עבור מנהלי קרנות הסל הגלובליים בתחרות מול קרנות הסל המקומיות, על כיסו של המשקיע הישראלי, וכך נוצר מצב שהשוק של קרנות הסל פועל ללא תחרות אמיתית ומי שמשלם את המחיר, הם הציבור הרחב.

בישראל פועלים כיום שלושה מנהלי קרנות סל גלובליים מובילים: בלקרוק, אינווסקו וליקסור. מנהלי קרנות סל אלו רשמו למסחר 39 קרנות סל זרות בבורסת תל אביב, אך הם מנועים על ידי הרגולציה להשיק קלאסים שקליים של המוצרים הדולריים וחסומים מלהשיק קרנות סל על מדדים מקומיים בולטים כגון: מדד ת"א-125, מדד אינדקס ת"א-בנקים, מדד ת"א-90, מדד תל בונד-60 וכו'.

בעוד כל מי ששוק ההון והכלכלה הישראלית יקרים לליבו מחפש בשנים האחרונות דרכים יצירתיות למשוך משקיעים זרים לשוק ההון המקומי, אזי מדינת ישראל מדירה את מנהלי קרנות הסל הגדולים בעולם מלהציע ערך ולעודד תחרות עבור המשקיעים המקומיים.

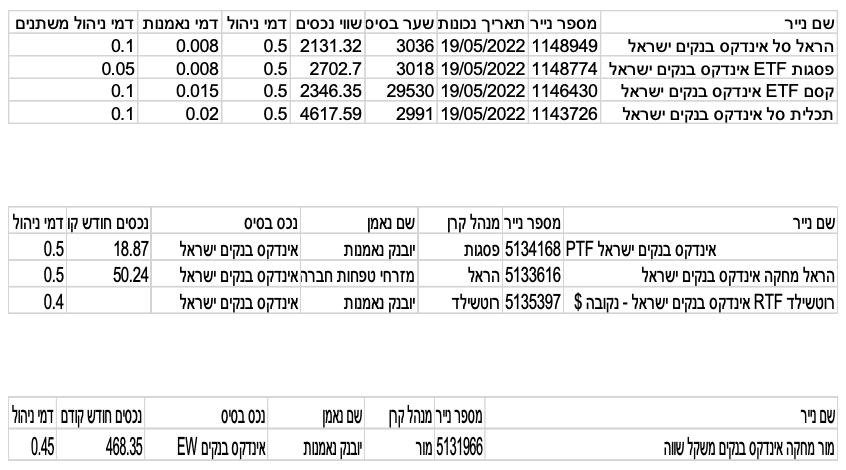

בחינה של דמי הניהול הממוצעים של קרנות סל מקומיות והשוואתם לדמי הניהול של קרנות סל גלובליות מלמדת כי פערי דמי הניהול הפוטנציאלים הם עצומים.

נביא כדוגמא את קרנות הסל והקרנות המחקות העוקבות אחר מדד אינדקס ת"א-בנקים אשר מנהלות כ- 12 מיליארד ש"ח, והוא המדד השני בהיקף הנכסים המנוהל שלו על מניות ישראליות, אחרי מדד ת"א-125. מדובר בסקטור אשר משקלו במדד ת"א-125 עומד על כ- 20% והוא הסקטור הנזיל והסחיר ביותר בבורסת תל אביב.

הפלא ופלא, דמי הניהול שגובים מנהלי קרנות הסל ומנהלי הקרנות המחקות מהציבור הרחב בעבור ניהול מכשיר פאסיבי פשוט ביותר לתפעול, עומד על 0.5% בתוספת דמי נאמנות ובקרנות הסל גם בתוספת דמי ניהול משתנים, אשר יכולים להביא את המוצרים לדמי ניהול שנתיים של 0.6%, קרי רווח של כ- 60 – 70 מיליון ש"ח בשנה. מתברר כי למרות השיח המתמיד על תחרות, כל מנהלי קרנות הסל בחרו לגבות תעריף זה בעבור עקיבה אחר מדד אינדקס בנקים. ניתן להניח כי מנפיק זר, הרגיל לפעול בדמי ניהול נמוכים, על מנת להשיג נתח שוק משמעותי, היה מציע מוצר זהה בדמי ניהול נמוכים דרמטית ועדיין היה רושם רווחים נאים על המוצר.

בעוד ממשלות ישראל לדורותיהן פותחות את המשק לתחרות מצד הייבוא בשלל תחומי החיים, על מנת להקל על יוקר המחייה, דווקא באחד התחומים החשובים ביותר לציבור הישראלי – מוצרים לחיסכון פיננסי, מנהלי קרנות הסל המקומיים זוכים להגנה רגולטורית על חשבון הציבור הרחב וכך הציבור הישראלי משלם עשרות רבות של מיליוני שקלים עודפים למנהלי קרנות הסל, במקום להגדיל את החיסכון האישי.

צו השעה של רשות ניירות ערך וכנסת ישראל הוא לפתוח את שוק המדדים הישראלי לתחרות של יצרני מדדים זרים, לטובת הציבור הישראלי כולו ולטובת החסכונות של כולנו. אין הסבר מתקבל על הדעת לגרור רגליים בסוגיה חשובה זו.

יניב פגוט, צילום: סיון פרג׳

יניב פגוט, צילום: סיון פרג׳