אג"ח ממשלתי ומקרו

מבט שבועי – מגמה שלילית נרשמה השבוע בשוק האג"ח הממשלתי. ירידות שערים חדות נרשמו בכל האפיקים למעט צמודי המדד לטווח קצר ואיגרות החוב בריבית משתנה. ירידות חדות במיוחד נרשמו באיגרות החוב לטווח של 10 שנים ומעלה. ירידות שערים חדות יותר בשקלים הלא צמודים הביאו לעלייה נוספת בציפיות האינפלציה הנגזרות.

מגמה שלילית נרשמה במהלך שבוע המסחר האחרון בשוק האג"ח הממשלתי. ירידות שערים נרשמו לאורך העקומים למעט בצמודי המדד לטווח קצר ובאיגרות החוב בריבית משתנה. בסיכום שבועי רשם מדד האג"ח הכללי ממשלתי ירידה של כ - 1.0%. גם השבוע בלטו לשלילה איגרות החוב לטווח של 10 שנים ומעלה שירדו בממוצע, בכ - 2.30% והשלימו ירידה של קרוב ל - 17% מתחילת השנה. השבוע האחרון היה אחד השבועות השליליים בתקופה האחרונה בשוק האג"ח הממשלתי כאשר עליית תשואות של 25 – 30 נ"ב נרשמה בממוצע לאורך העקום השקלי הלא צמוד ועליית תשואות של 10 – 15 נ"ב בממוצע לאורך העקום צמוד המדד. על רקע זה נמשכה מגמת העלייה בציפיות האינפלציה הנגזרות לאורך העקום כולו.

עליית התשואות בשוק האג"ח הממשלתי המקומי הייתה חדה ביחס לעליית התשואות בארה"ב כך שפערי התשואה השליליים בטווח של 10 שנים כמעט ונמחקו לחלוטין. המשך העלייה בתשואות בחלק הקצר של העקום השקלי הביאה לכך שפער התשואה השלילי ביחס לריבית הדולרית הקצרה (לשנתיים) חזר לרמתו מתחילת השנה סביב פער שלילי של כ - 65 נ"ב. בשיא, מראשית השנה, עמד פער התשואה השלילי על כ - 115 נ"ב. נראה כי השוק המקומי הפנים את ההערכה שבנק ישראל יתקשה לפגר אחר הפד בשלב זה במידה רבה וייאלץ להעלות את הריבית בצורה רציפה במהלך ההחלטות הקרובות, זאת לאור המשכה הצפוי של העלייה בסביבת האינפלציה בחודשים הקרובים. הגם שהאינפלציה בישראל עדין נמוכה משמעותית ממרבית המקומות בעולם המערבי, הרי שהלחצים האינפלציוניים עדיין גבוהים יחסית ובאים לידי ביטוי במרבית הסעיפים במדד המחירים לצרכן וכן בשכר במגזר העסקי, שמצוי ברמה גבוהה מהתוואי התואם את מגמתו לפני המשבר (ראו הרחבה בהמשך). נתוני התעסוקה תומכים בהתפתחות לחצי שכר משמעותיים יותר בהמשך. זאת, לאור השיפור המתמשך בשוק העבודה, לצד הגידול בביקוש לעובדים והקושי באיוש משרות בחלק מענפי המשק. בנוסף, העובדה שההחלטה לעלות את הריבית ב - 40 נ"ב בהחלטה האחרונה התקבלה פה אחד מלמדת על ניציות יחסית הצפויה לאפיין את החלטות בנק ישראל הקרובות.

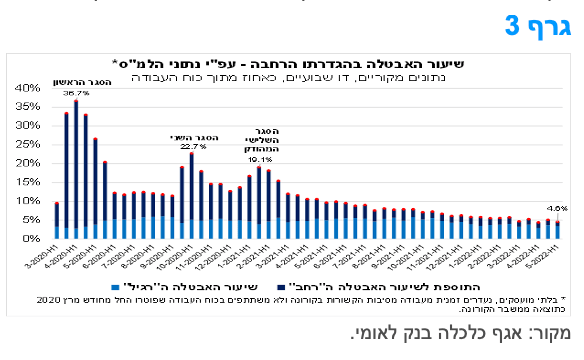

במחצית הראשונה של חודש מאי נרשמה ירידה משמעותית יחסית בהיקף "מובטלי הקורונה".

נתוני סקר כוח האדם למחצית הראשונה של חודש מאי, שפורסמו על-ידי הלמ"ס, ממשיכים להצביע על שוק עבודה הדוק במשק המקומי.

כזכור, הפרסום הדו-שבועי של הלמ"ס מתבסס על נתונים שאינם מנוכים מהשפעות של עונתיות, וכולל התייחסות לשיעור האבטלה הן על-פי ההגדרה הסטנדרטית (השיעור ה"רגיל") והן על-פי ההגדרה הרחבה (השיעור ה"רחב"). הגדרה זו, כוללת את היקף הבלתי מועסקים (שמהווה את ההגדרה הסטנדרטית), וכן את היקף "מובטלי הקורונה" – מועסקים שנעדרו זמנית כל השבוע ועובדים שהפסיקו לעבוד עקב פיטורים או סגירת מקום העבודה מחודש מרץ 2020, מרביתם, כפי הנראה, כתוצאה מהמשבר.

שיעור האבטלה ה"רחב" ירד במחצית הראשונה של מאי בכחצי נקודת אחוז (לעומת המחצית השנייה של אפריל), ועמד על כ-4.6% (שהם כ-197 אלף מובטלים), שיעור מהנמוכים שהיו מאז פרוץ המשבר (גרף 3).

מתוך זה, שיעור האבטלה ה"רגיל" עמד על כ-3.4% ותוספת "מובטלי הקורונה" (כלומר, ההפרש בין האבטלה בהגדרה הרחבה לעומת ההגדרה הסטנדרטית) ירדה לרמתה הנמוכה ביותר מאז פרוץ המשבר – שיעור של 1.2%, שהם כ-53.2 אלף. זאת, בעיקר בשל ירידה חדה יחסית בהיקף הלא משתתפים בכוח העבודה עקב המשבר. כמו כן, נציין כי שיעור התעסוקה המותאם (שלא כולל מועסקים שנעדרו זמנית מעבודתם מסיבות הקשורות בקורונה) עלה לרמה של 61.9% – גבוה משיעור התעסוקה הממוצע ב-2019 (61.1%).

לסיכום, מכלול הנתונים מצביע על שיפור משמעותי בנתוני התעסוקה של המשק, ועל קרבתו של שוק העבודה לרמת התעסוקה ששררה ערב פרוץ משבר הקורונה. זאת, לצד גידול מתמשך בביקוש לעובדים במשק, המשתקף במספר משרות פנויות גבוה משמעותית ביחס לרמתו ערב המשבר. מגמות אלה, עשויות להביא להתפתחות לחצי שכר משמעותיים יותר בהשוואה לאלה שקיימים כיום, גורם אשר עשוי לתמוך בעליית האינפלציה בהמשך. נתונים אלה, תומכים בהמשך תהליך העלאת ריבית בנק ישראל.

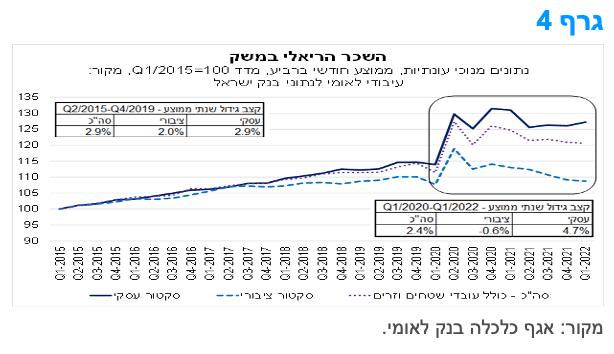

נתוני התעסוקה תומכים בהתפתחות לחצי שכר משמעותיים, לאור השיפור המתמשך בשוק העבודה, הגידול בביקוש לעובדים והקושי באיוש משרות בחלק מענפי המשק.

נתוני בנק ישראל מלמדים כי ברביע הראשון של 2022 השכר הריאלי הממוצע במשק ירד בכ-0.3% לעומת הרביע הקודם (נתונים מנוכי עונתיות, במחירים קבועים), והיה נמוך בכ-3.3% בהשוואה לרביע הראשון של 2021, זאת עקב השפעות משבר הקורונה על שוק העבודה והשכר.

בחינה של הנתונים בחלוקה לפי מגזרי פעילות, מצביעה על שונות בהתפתחות השכר בסקטור העסקי לעומת הסקטור הציבורי. ברביע הראשון של השנה השכר הריאלי בסקטור העסקי עלה בכ-0.9% לעומת הרביע הקודם, ואילו בסקטור הציבורי נרשמה ירידה של כ-0.4% (לעומת הרביע הקודם).

בגרף 4, מוצגת ההתפתחות של מדד השכר הריאלי בסך המשק ובחלוקה לפי סקטור עסקי וציבורי (100 = הרביע הראשון של 2015). כפי שניתן לראות, בתקופה שלפני פרוץ המשבר (2015-2019) קצב הגידול השנתי הממוצע של השכר הריאלי היה גבוה יותר בסקטור העסקי מאשר בציבורי (2.9% לעומת 2.0%). אולם, מאז פרוץ משבר הקורונה (q1/2020-q12022) הפער בהתפתחות השכר הריאלי בין הסקטור העסקי והציבורי התרחב באופן משמעותי. קצב הגידול השנתי הממוצע של השכר הריאלי בסקטור העסקי עמד על כ-4.7%, ואילו באותו זמן בסקטור הציבורי שיעור השינוי השנתי הממוצע (0.6%-) הצביע על התכווצות, בין השאר, על רקע הסכמות בין הממשלה להסתדרות.

לסיכום, השכר הריאלי בסקטור העסקי צומח בקצב מהיר בהשוואה לשנים שלפני משבר הקורונה, זאת בניגוד להתפתחות השכר הריאלי בסקטור הציבורי. בסך הכול, השכר הריאלי (שמנוטרל מהתפתחות האינפלציה) הממוצע בכלל המשק צמח מאז משבר הקורונה בקצב מעט נמוך מזה של השנים הקודמות (2.4% לעומת 2.9%) – ובכך משקף לחצי שכר מתונים עד כה. אולם, מאז פרוץ המשבר, האינפלציה הייתה גבוהה בהשוואה לשנים קודמות, ולכן, גם אם קצב צמיחת השכר הריאלי נמוך במקצת בהשוואה לשנים קודמות, המשמעות של המשך הצמיחה הינה לחץ לעלייה מהירה יחסית של השכר הנומינאלי, בפרט בסקטור הציבורי. במבט קדימה, נתוני התעסוקה תומכים בהתפתחות לחצי שכר משמעותיים יותר בהמשך. זאת, לאור השיפור המתמשך בשוק העבודה, לצד הגידול בביקוש לעובדים והקושי באיוש משרות בחלק מענפי המשק.

מקרו עולמי

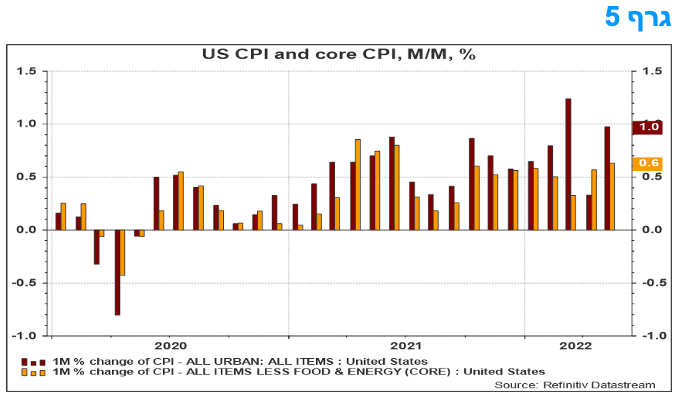

סביבת האינפלציה בארה"ב מסרבת להתמתן.

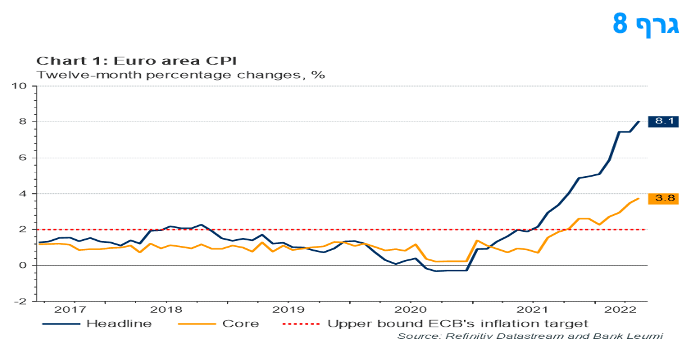

מדד המחירים לצרכן של ארה"ב עלה ב-1.0% בחודש מאי. תחזית לאומי הייתה לעלייה של 0.9% וממוצע הקונצנזוס היה 0.7% בלבד. עלייה ניכרת זו מגיעה לאחר עלייה מתונה יותר של 0.3% באפריל. במהלך 12 החודשים האחרונים עלה המדד הכולל ב-8.6%, המהווה האצה של ממש. העלייה במדד הייתה רחבה, כאשר המדדים לדיור, בנזין ומזון תרמו תרומה עיקרית למדד הכולל. מדד האנרגיה עלה ב-3.9% במהלך החודש והבנזין עלה ב-4.1% ושאר הרכיבים העיקריים עלו אף הם. רכיב המזון עלה ב-1.2% בחודש מאי.

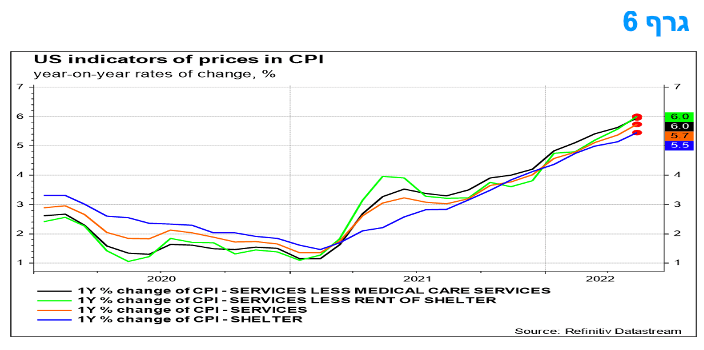

מדד הליבה, ללא מזון ואנרגיה, עלה בחודש מאי ב-0.6%, כמו באפריל. במסגרת זו של עליית מדד הליבה, כמעט כל הרכיבים העיקריים עלו במהלך חודש מאי, כאשר התורמים הגדולים ביותר היו דיור, תעריפי חברות תעופה, מכוניות ומשאיות משומשות וכלי רכב חדשים. טיפול רפואי, ריהוט ואחזקת הבית, פנאי והלבשה עלו בחודש מאי. רכיב הדיור עלה ב-5.5% בשנה האחרונה, העלייה הגדולה ביותר של 12 חודשים מאז פברואר 1991. מדד הליבה עלה ב-6.0% במהלך 12 החודשים האחרונים.

כאמור, שיעור עליית המדד בשנה האחרונה הוא 8.6% וזהו שיעור העלייה השנתי הגדול ביותר מאז דצמבר 1981. מדד הליבה, עלה ב- 6.0% ב-12 החודשים האחרונים. מדד האנרגיה עלה ב-34.6% בשנה האחרונה, העלייה הגדולה ביותר מאז ספטמבר 2005. מדד המזון עלה ב-10.1% בשנה האחרונה, העלייה הראשונה של 10% ומעלה מאז התקופה מרץ 1981.

בהמשך לאמור לעיל, רכיב מדד האנרגיה עלה ב-3.9% בחודש מאי לאחר ירידה של 2.7% באפריל. רכיב הבנזין עלה ב-4.1% בחודש מאי, לאחר ירידה באפריל. מדד הגז הטבעי עלה ב-8.0% בחודש מאי, העלייה הגדולה ביותר ברמה חודשית מאז אוקטובר 2005. גם מדד החשמל עלה בחודש מאי ב-1.3%.

מדד האנרגיה עלה ב-34.6% ב-12 החודשים האחרונים ומדד הבנזין עלה ב-48.7%. המדד לדיזל יותר מהכפיל את עצמו, ועלה ב-106.7% וזוהי העלייה הגדולה ביותר בתולדות הסדרה, מאז 1935. רכיב המדד עבור החשמל עלה ב-12.0%, העלייה הגדולה ביותר מאז באוגוסט 2006. מדד הגז הטבעי עלה ב-30.2% ב-12 החודשים האחרונים, שיעור העלייה הגדול ביותר מאז יולי 2008.

מדד תעריפי התעופה המשיך לעלות, ועלה ב-12.6% בחודש מאי לאחר עלייה של 18.6% בחודש הקודם. המדד של מכוניות ומשאיות משומשות עלה ב-1.8% בחודש מאי לאחר ירידה בכל אחד משלושת החודשים הקודמים. המדד לרכבים חדשים עלה בחודש מאי ועלה ב-ה-1.0% לאחר עלייה של 1.1% באפריל.

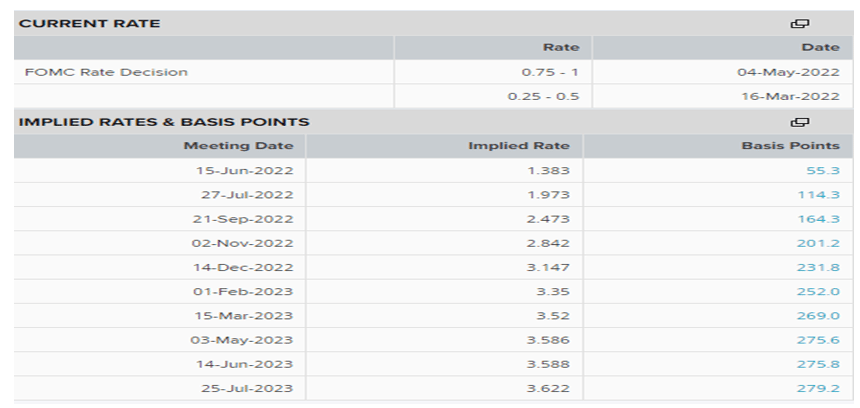

מדד חודש יוני צפוי לעלות גם כן בסדר גודל של אחוז אחד והקצב השנתי צפוי להישמר ברמה גבוהה של כ-8.6%. התפתחות זו בסביבת האינפלציה צפויה להשפיע על הצפי להיקף העלאות הריבית על ידי הפד וזה מחזיר למרחב האפשרויות גם העלאה בהיקף של 75 נ"ב לעומת ההערכות הקודמות של העלאה בהיקף של 50 נ"ב בהחלטה הקרובה. בנסיבות אלו ריבית הפד עשוי להגיע לכ-3% כבר בסוף 2022 ולהמשיך ולעלות לכ-3.5% עד לאמצע 2023.

מבחינת ההשפעות על שוק איגרות החוב, נראה שהדברים ישפיעו יותר על החלקים הקצרים של העקום, כאשר החלקים הארוכים יותר של העקום מעוגנים במידה רבה יותר במרכיבים הבסיסיים הראליים של פערי חיסכון-השקעה. העלייה בריבית הפד במהלך השנה הקרובה גם יכולה להפוך כיוון בהמשך, במחצית השנייה של 2023 ובמהלך 2024, במיוחד אם המשק ימשיך ויאט באופן ניכר. לכן, עיקר ההשפעה צפויה להיות על החלק הקצר של העקום ופחות על החלק הארוך, זאת תוך כדי השתטחות העקום עקב מהלך עליית תשואות בטווח של 1-3 שנים. השתטחות בחלק זה של העקום עשוי לסמן עלייה בהסתברות להאטה ניכרת בפעילות הכלכלית. התפתחויות כאלו תומכות בהערכה ששוק המניות של ארה"ב עדיין לא הגיע לתחתית.

נתוני סחר חוץ בארה"ב לחודש אפריל: שיפור במאזן הסחר, הצפוי לתמוך בצמיחת התוצר של ארה"ב ברביע השני של 2022.

נרשמה ירידה חדה בגירעון המסחרי של ארה"ב ל-87.1 מיליארד דולר בחודש אפריל, לעומת 107.7 מיליארד דולר בחודש מרץ. היצוא גדל ב-3.5% והיבוא ירד ב-3.4%. לגידול ביצוא תרמו עליות ניכרות ביצוא פולי סויה ומטוסים אזרחיים על ידי ארה"ב, זאת במקביל לזינוק במחיר הגז הטבעי, גורם שתרם לעלייה ניכרת ביצוא האנרגיה של ארה"ב. הירידה ביבוא באפריל שיקפה בעיקר תיקון לזינוק ביבוא מוצרי צריכה שבחודש מרץ.

גם ביצוא השירותים היה שיפור ניכר שנתמך על ידי יצוא שירותי תיירות ונסיעות על ידי ארה"ב. כמו כן, נתוני יצוא השירותים תוקנו אחורה כלפי מעלה, מה שיתרום עוד בהמשך לתמונת היצוא הכוללת של ארה"ב.

במונחים ריאליים, יצוא הסחורות עלה ב-3.2% באפריל והירידה הריאלית ביבוא הסחורות הייתה בשיעור של 5.1%. נראה שהיצוא הכולל יעלה ריאלית בשיעור של כ- 35% במונחים שנתיים ברביע השני של 2022 והיבוא יעלה בכ-10% בלבד. במונחי נטו, הסחר נטו של ארה"ב יוסיף כ-2 נקודות אחוז לשיעור הצמיחה ברביע השני של 2022 (במונחים שנתיים ריאליים). זה יהיה בניגוד לגריעה מהתוצר בשיעור של 3.9% ברביע הראשון של 2022. המשמעות היא שנתוני התוצר ברביע הראשון היו חלשים בהרבה ממה שבאמת התרחש במשק והתיקון יגיע בנתוני הרביע השני.

נתוני הסקרים מצביעים על כך שהיצוא של ארה"ב צפוי להישאר על מסלול של המשך צמיחה, אם כי בקצב איטי ממה שנראה באפריל. בעיות המלאי של כמה סוגים של סחורות מיובאות נפתרו והסקרים מצביעים על כך שהגידול ביבוא יואט. הירידה הגדולה מהצפוי בגירעון המסחרי של ארה"ב באפריל מעידה על כך שמאזן הסחר משתפר ויתרום לצמיחת התוצר ברביע השני, לשיעור של כ-4.0-5.0% במונחים שנתיים.

הודעת הריבית בגוש האירו: העלייה בסביבת האינפלציה מכשירה את הקרקע להעלאת ריבית בחודש יולי.

צוות ה-ECB עדכן את תחזיות האינפלציה לגוש האירו עם עליה משמעותית בהן ותחזיות אלו מצביעות על כך שהאינפלציה תישאר גבוהה למשך זמן מה. עם זאת, מיתון עלויות האנרגיה, הקלה בשיבושים באספקה ונורמליזציה של המדיניות המוניטרית צפויים להוביל לירידה עתידית באינפלציה. תחזיות צוות ה-ECB החדשות צופות אינפלציה שנתית של 6.8% ב-2022, לפני שהיא צפויה לרדת ל-3.5% ב-2023 ול-2.1% ב-2024 - גבוה יותר מאשר בתחזיות מחודש מרץ. המשמעות היא שהאינפלציה בסוף אופק התחזית צפויה להיות מעט מעל היעד. האינפלציה הבסיסית, ללא אנרגיה ומזון, צפויה להיות כ- 3.3% ב-2022, 2.8% ב-2023 ו-2.3% ב-2024 – גם ערכים אלו הם מעל לתחזיות חודש מרץ.

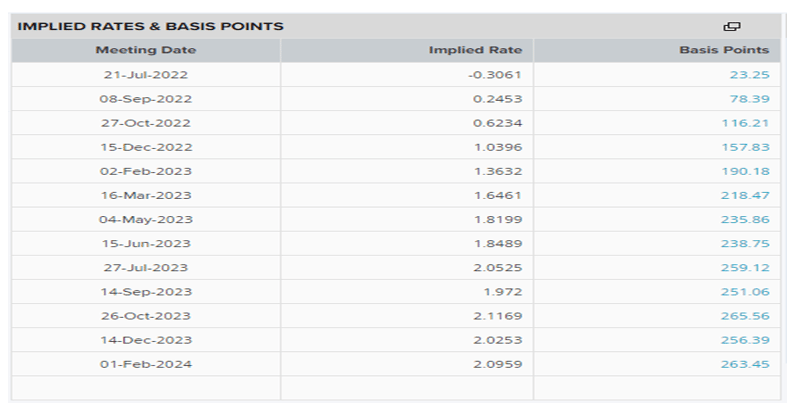

מועצת המנהלים של ה- ECB מבקשת להכין את השוק לקראת העלאות הריבית, זאת לאחר שהתנאים לשינוי כזה התממשו. בהתאם לכך, מועצת המנהלים של ה- ECB מתכוונת להעלות את שיעורי הריבית המרכזיים של ה-ECB ב-25 נקודות בסיס בישיבת המדיניות המוניטרית בחודש יולי. בינתיים החליטה מועצת המנהלים של ה- ECB להותיר את הריבית ללא שינוי בחודש יוני. במבט קדימה, שיעורי הריבית המרכזיים של ה-ECB צפויים להמשיך ולעלות גם בספטמבר. היקף העלייה יהיה תלוי בתחזית האינפלציה המעודכנת לטווח הבינוני. אם תחזית האינפלציה לטווח הבינוני תימשך או אף תעלה, תידרש העלאה גדולה יותר של הריבית בספטמבר. מעבר לחודש ספטמבר, בהתבסס על הערכתה הנוכחית, ה-ECB צופה תוואי מתמשך של עליות ריבית בהתאם למחויבות ליעד אינפלציה של 2% לטווח הבינוני. השוק מתמחר העלאת ריבית בהיקף של כ-150 נ"ב מעתה ועד לסוף 2022.

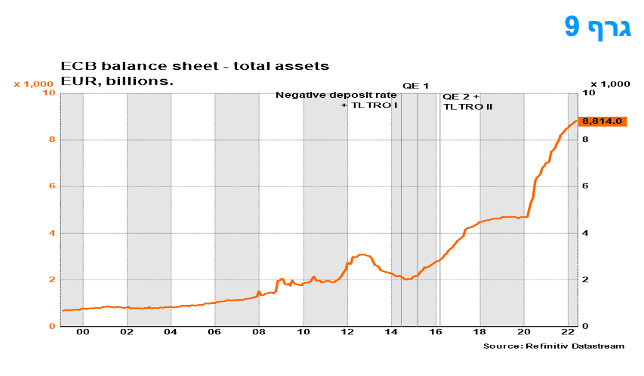

מבחינת ההרחבה הכמותית, ה- ECB החליט לסיים את רכישות הנכסים נטו במסגרת ה- (APP) החל מה-1 ביולי 2022. ישנה כוונה להמשיך ולהשקיע מחדש את תשלומי הקרן מפדיון ניירות ערך המגיעים לפדיון שנרכשו במסגרת ה-APP, זאת למשך פרק זמן ממושך מעבר למועד שבו תחל העלאת הריבית של ה-ECB, ובכל מקרה, כל עוד נדרש לשמור על תנאי נזילות טובים ומדיניות מוניטרית תומכת.

בכל הנוגע לתוכנית רכישת חירום לקורונה (PEPP), ה-ECB מתכוון להשקיע מחדש את תשלומי הקרן מניירות ערך הנפדים, שנרכשו במסגרת התוכנית, זאת לפחות עד לסוף 2024. מאחר ומדובר בתכנית חשובה במיוחד למדינות החלשות יותר מבחינה יציבותית בגוש האירו, הודגש שבטווח הארוך ניתן יהיה לנהוג במדיניות דיפרנציאלית ולהתאים ההשקעות החוזרות באופן גמיש לאורך זמן. זהו מהלך חשוב לגבי יוון. ה-ECB שומר לעצמו את הזכות לחדש את הרכישות נטו של נכסים במסגרת PEPP, במידת הצורך, כדי להתמודד עם זעזועים שליליים הקשורים למגיפה.

המלצות לפעילות: תנאי הרקע בתקופה הקרובה ממשיכים לתמוך בהשקעה במח"מ קצר יחסית מוטה לאפיק צמוד המדד. מומלצת הגדלת החשיפה לאג"ח בריבית משתנה. חשיפה לחלק הקצר של העקום השקלי מומלצת בעיקר דרך מכירת IRS.

תנאי הרקע בישראל ממשיכים להצביע על סביבת אינפלציה גבוהה, הצפויה לעלות במהלך החודשים הקרובים. העובדה כי מחירי האנרגיה ממשיכים להיות גבוהים, בשילוב עליות הצפויות בסעיף הדיור שבמדד, מלמדים כי גם המדדים הקרובים צפויים להיות גבוהים יחסית וצפויים להביא את האינפלציה ב-12 החודשים האחרונים לכ-4.5-5.0% כבר בקרוב. בנק ישראל מצדו ימשיך להגיב בעליות ריבית בהחלטות הקרובות הצפויות להביא את הריבית לרמה של 2.25-2.50% בעוד שנה.

להערכתנו, בתקופה הקרובה עיקר העלייה באינפלציה הצפויה תירשם בטווחים הקצרים יחסית ולא בטווחים הארוכים. בתשואת המק"מ לשנה צפויה זחילה מתמשכת כלפי מעלה, זאת במקביל לעליית הריבית בפועל ועדכון ההערכות לגבי היקף ההעלאה עוד כלפי מעלה. על רקע צמצום פערי התשואה בין הריביות השקליות לאלו הדולריות המקבילות אנו סבורים כי קיים פוטנציאל לפתיחה מחודשת של פער זה בדגש על החלקים הארוכים. לנוכח התהליך של נורמליזציה מוניטרית, התשואות של צמודי המדד צפויות להמשיך ולזחול כלפי מעלה. במבט כולל, אנו נוטים להעדיף את האפיק השקלי צמוד המדד בתקופה הקרובה. אנו סבורים כי יש מקום להגדלת החשיפה לאג"ח בריבית משתנה (הן ממשלתי והן קונצרני בדרוגים גבוהים).

ריכוז המלצותינו:

אנו ממליצים על השקעה במח"מ קצר - בינוני.

מומלצת אחזקה עודפת באפיק צמוד המדד.

השקלים הלא צמודים מומלצים לאחזקה גם דרך מכירת IRS.

צמודי המדד מומלצים להשקעה בעיקר בטווח הקצר.

מומלצת השקעה באג"ח בריבית משתנה.

מומלצת מכירת IRS שקלי כנגד רכישת IRS דולרי.

אג"ח חברות

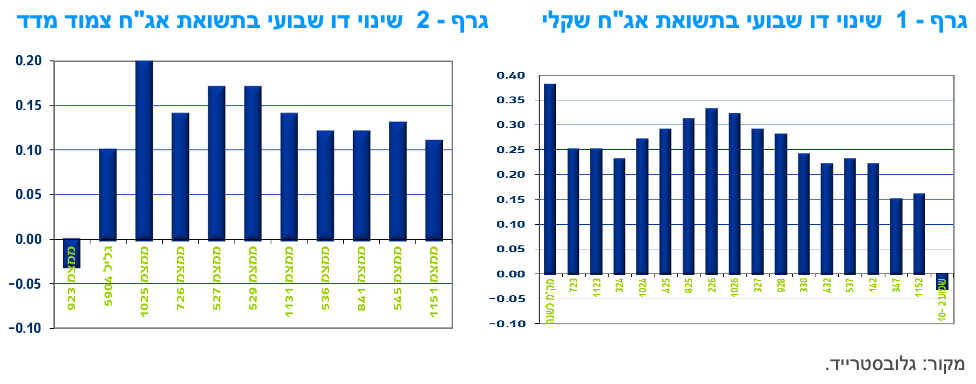

ירידות שערים מתונות יחסית נרשמו במהלך השבוע בשוק האג"ח הקונצרני. רמת המרווחים רשמה ירידה באפיק השקלי הלא צמוד ויציבות יחסית בצמודי המדד. ניכרת ירידה בפעילות בשוק הראשוני בשבועות האחרונים לצד עלייה יחסית בגיוסים באג"ח בריבית משתנה.

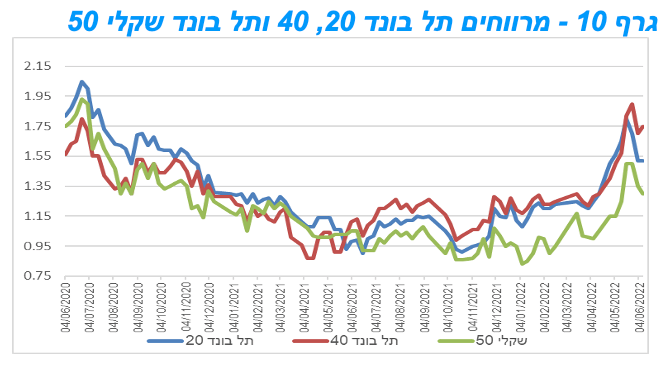

המסחר באפיק הקונצרני התאפיין השבוע בירידות שערים לכל רוחבו של השוק. בלטו בירידות מדדי התל בונד צמודי המדד שירדו בממוצע בשיעור של כ - 0.60%. מדדי התל בונד השקליים הלא צמודים רשמו ירידות מתונות יותר. מתחילת השנה ביצועי מדד התל בונד 60 ומדד התל בונד שקלי 50 היו די דומים כאשר שניהם רשמו ירידה של כ – 7% מראשית השנה. על רקע הציפיות להמשך העלאת ריבית בנק ישראל ממשיכים לבלוט לחיוב איגרות החוב בריבית משתנה. איגרות אלו בשנים האחרונות כמעט ולא הונפקו כך שנוצר מחסור באיגרות מסוג זה. לאחרונה נראה כי חברות מקבלות איתותים לביקושים מהשוק לאיגרות אלו ואנו עדים לעלייה בגיוסים באג"ח בריבית משתנה כפי שבאו לידי ביטוי בגיוסי ניע מסחריים בריבית משתנה של הבנקים לאומי ודיסקונט. אנו סבורים כי בחודשים הקרובים צפויה המשך מגמת העלייה בגיוסים קונצרנים באג"ח בריבית משתנה.

המלצות לפעילות באפיק הקונצרני:

מומלצת הגדלת החשיפה לאפיק ובעיקר לצמודי המדד ואג"ח בריבית משתנה.

אנו ממליצים על חשיפה בעיקר לאיגרות במח"מ קצר - בינוני.

מרווחי הפיקדונות של הבנקים נסחרים במרווחים אטרקטיביים.

מומלצת השקעה דרוג קבוצת A ומעלה.

מומלצת השקעה בחברות החשופות בעיקר לפעילות בשוק המקומי.

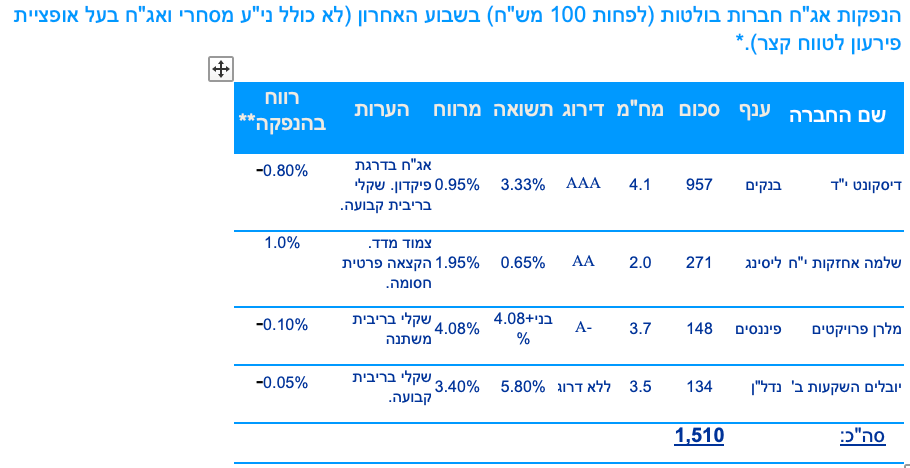

* רשימה כוללת רק חברות שהשלימו את המכרז לציבור. תשואה כוללת עמלות למשקיעים מוסדיים. סכום הגיוס אינו כולל עסקאות החלפת אג"ח והנפקות אג"ח עתידיות.

מראשית שנת 2022 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 36.3 מיליארד ₪.

בשנת 2021 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 74.7 מיליארד ₪.

בשנת 2020 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 53.7 מיליארד ₪.

בשנת 2019 גייסו חברות (כולל בנקים וכולל הנפקות ני"ע לטווח קצר) כ – 69.6 מיליארד ₪.

** רווח מחושב ביחס למחיר המכרז המוסדי.

הנפקות האוצר ובנק ישראל

משרד האוצר יגייס השבוע (13.06) 950 מש"ח בהנפקה לציבור. הסדרות שיגויסו: ממשק 1024 – 300 מש"ח, ממשק 226 – 200 מש"ח, ממשק 432 – 150 מש"ח, ממצמ 1131 – 150מש"ח, ממשמ 1130 – 150 מש"ח.

משרד האוצר יקיים השבוע (14.06) מכרז הפוך במסגרתו ירכוש מהציבור את הסדרות הבאות: ממשק 323, ממשק 1123, ממצמ 922.

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי

דר גיל מיכאל בפמן ודודי רזניק, קרדיט: אורן דאי