ישראל

הממשלה לא גייסה נטו בשנה האחרונה, אך התשואות עלו בחדות

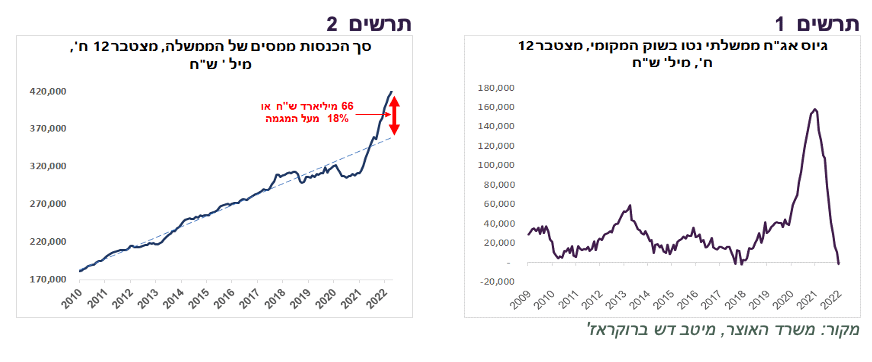

הגירעון הממשלתי ירד לאפס, הנמוך ביותר מאז ינואר 2008. גידול בגביית המסים ממשיך להיות מהיר מאוד. ההכנסות ממסים ב-12 החודשים האחרונים היו גבוהות בכ-66 מיליארד ₪ או בכ-18% מהמגמה ארוכת הטווח (תרשים 2).

כתוצאה מהירידה בגירעון, גיוס נטו של הממשלה בשוק המקומי היה אפסי ב-12 החודשים האחרונים (תרשים 1). אולם, זה לא הפריע לתשואות הארוכות לעלות בחדות. מקרה זה ממחיש ששיקולי נזילות בשווקים הפיננסיים, ולא רק בשוק האג"ח, בדרך כלל משניים בלבד בחשיבות לגבי כיוון השוק. נזילות יכולה לתת רוח גבית או נגדית למגמה שנקבעת על סמך פרמטרים כלכליים, אך לא לקבוע את המגמה.

אין סימני האטה. יש עדיין מחסור בעובדים, חומרי גלם וציוד

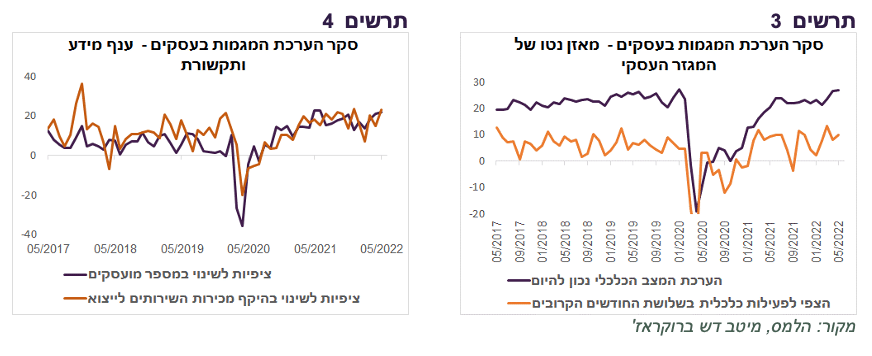

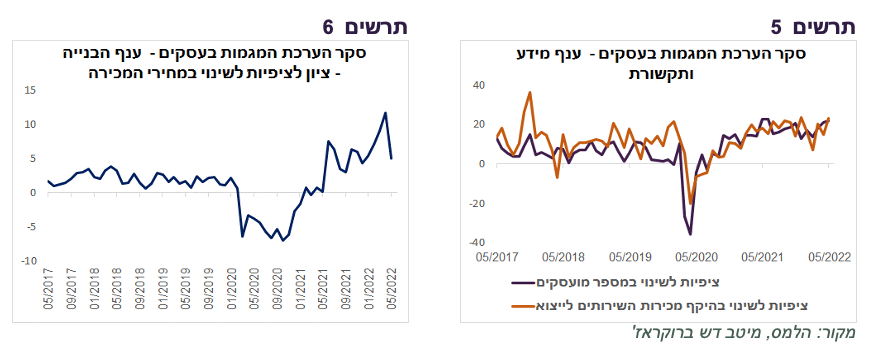

בסקר הערכת המגמות בעסקים לחודש מאי לא ניכרים סימנים ברורים של התפתחות האטה בפעילות המשק.

המצב הנוכחי של העסקים אף השתפר בחודשים האחרונים ולא רואים ירידה בציפיות שלהם (תרשים 3). לא נחלשו הציפיות להזמנות ליצוא ולשוק המקומי בענף התעשייה והשירותים.

בענף המידע והתקשורת שמרכז חברות הטכנולוגיה, אשר נמצא בכותרות, לא ניכרת ירידה בציפיות למספר המועסקים ולשינוי בהיקף המכירות ליצוא (תרשים 5).

בענף הבנייה לא מזהים עלייה בקושי להשיג אשראי, למרות המגבלות של בנק ישראל, אך נרשמה ירידה חדה בציפיות לשינוי מחירי המכירה (תרשים 6).

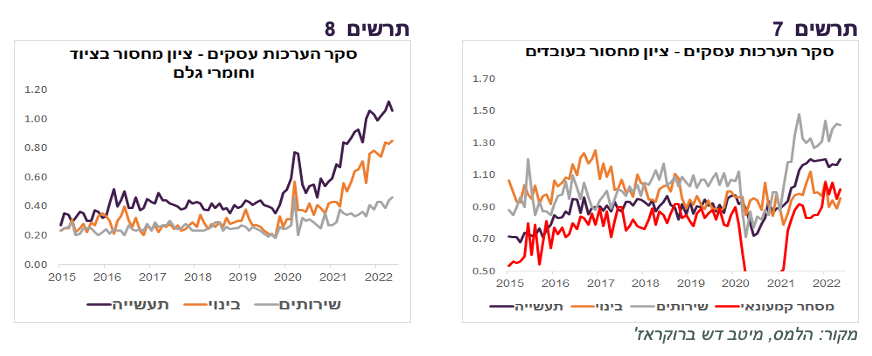

לא ניכרת הקלה במחסור בחומרי הגלם ובציוד (תרשים 8). גם הקושי להשיג עובדים בענפים שונים נותר משמעותי, במיוחד בענפי השירותים (תרשים 7).

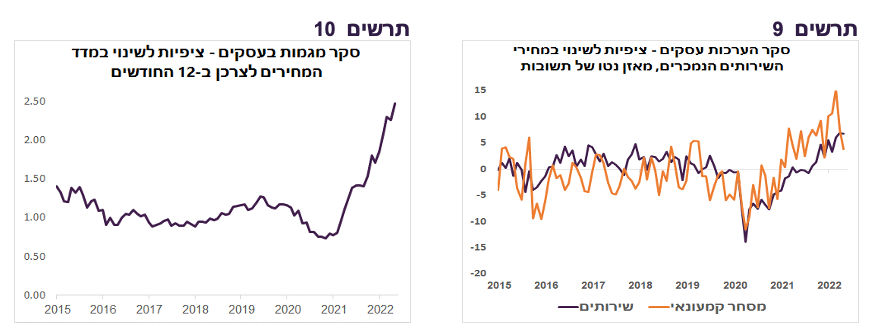

ציפיות האינפלציה של העסקים בסקר ממשיכות לעלות (תרשים 10). בענף המסחר הקמעונאי המאזן נטו של הציפיות לשינוי מחירים ירד, אך הציפיות עדיין גבוהות ביחס לתקופה לפני המגפה. לעומת זאת, הציפיות לעליית מחירים בענף השירותים ממשיכות לעלות (תרשים 9), במיוחד בענף המזון ומשקאות, שירותי תחבורה ואחסנה וענף שירותים עסקיים.

האם כולם ממשיכים לטעות לגבי האינפלציה?

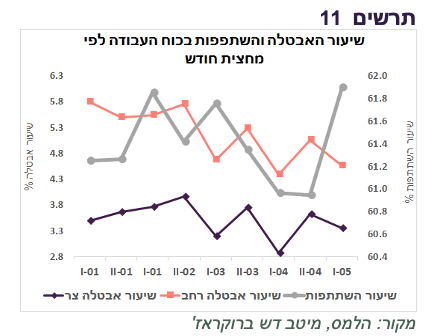

בשבוע שעבר היו מספר אירועים שאמורים לחזק את הרצון של בנק ישראל להעלות ריבית. קודם כל, שוק העבודה ממשיך להתחזק. במחצית הראשונה של חודש מאי נרשם גידול משמעותי במשרות. שיעור האבטלה הרחב והצר ירדו תוך עלייה חדה של כ-1% בשיעור ההשתתפות בכוח העבודה (תרשים 11).

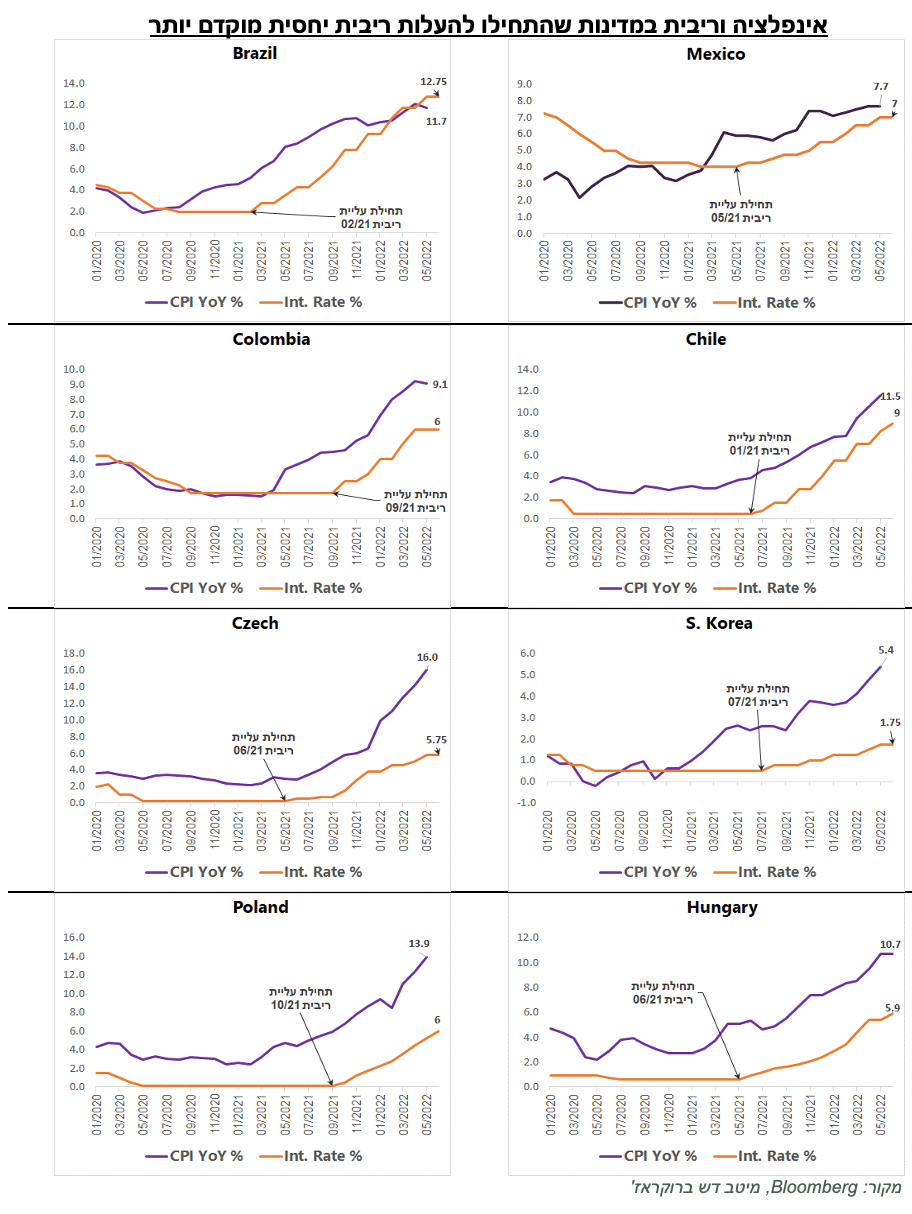

העלייה באינפלציה הרבה מעל הציפיות בארה"ב, עליה נרחיב בהמשך, לאחר הפתעה באירופה, צריכות להגביר חששות מפני התרחבות האינפלציה גם בישראל. יש הרבה יותר משותף מאשר מפריד בין הסיבות לאינפלציה בישראל לשאר המדינות.

תחזיות הבנקים המרכזיים הגדולים בעולם וגם של בנק ישראל עדיין מניחים שהאינפלציה תיעלם בסיוע "קל" שלהם מבלי שיצטרכו להפעיל מדיניות מרסנת באמת. לא רק הניסיון מראה שלרוב זה לא קרה בעבר, אלא גם המתרחש כעת במדינות שונות לא ממש תומך בטענה זו.

בתרשימים בעמוד הבא מוצגות האינפלציה והריבית במדינות השונות שחלקן התחילו לעלות ריבית כבר לפני שנה וחצי (ברזיל וצ'ילה), לפני שנה (מקסיקו, צ'כיה, דרום קוריאה והונגריה) או לפני כ-9 חודשים (קולומביה ופולין). רק בברזיל, שכבר העלתה ריבית מעל גובה האינפלציה ובמקסיקו שבה הריבית מתקרבת לאינפלציה, מתחילים לזהות סימני התמתנות בקצב העלייה של האינפלציה. ביתר המדינות, בהן הריבית עדיין מפגרת בהרבה מהאינפלציה, האינפלציה ממשיכה לעלות במהירות.

נציין, שלמרות שמרבית המדינות שהוצגו מוגדרות כמתפתחות, בחלק גדול מהן האינפלציה והריבית לפני הקורונה ובשנה הראשונה מפרוץ המגפה היו נמוכות מאוד. לפיכך, הניסיון של חוסר הצלחה שלהן לעצור אינפלציה כבר יותר משנה, למרות עליות ריבית בקצב הולך ומתגבר, עשוי להיות רלוונטי גם לארה"ב, לאירופה או לישראל.

המסקנה שעולה, שלמרות הזנחת מושג "זמניות" בהתייחסות לאינפלציה ע"י רוב הבנקים המרכזיים הגדולים, הם והמשקיעים עדיין עלולים לסבול מהערכת חסר לגבי עוצמת לחצי האינפלציה והמידה הנדרשת של ריסון מוניטארי כדי לעצור אותה.

עולם

העדויות להאטה בכלכלה האמריקאית מתגברות

הנתונים הכלכליים בארה"ב מציגים יותר עדויות על השפעת ההאטה על הכלכלה:

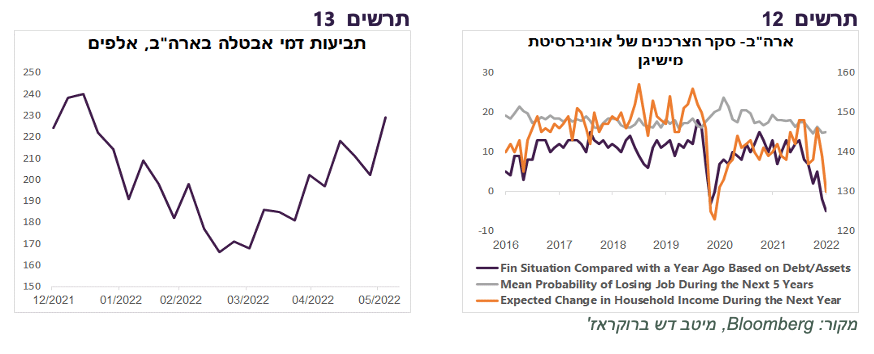

תביעות דמי אבטלה ההראשוניות עולות בעקביות בחודשיים האחרונים (תרשים 13).

סקר סנטימנט הצרכנים של אוניברסיטת מישיגן ירד לרמה הנמוכה ביותר מאז תחילת הסקר בסוף שנות ה-70 . תוצאות הסקר לא רק הושפעו מעליית מחירים, כפי שקרה בסקרים האחרונים, אלא שהפעם הופיעו סיבות נוספות לירידה בסנטימנט. חלה הרעה בציפיות למצב הפיננסי בשנה הבאה מבחינת היחס בין הנכסים לחובות של משקי הבית. ירדו בחדות גם הציפיות להכנסות של משקי הבית. יחד עם זאת, לא מופיעים עדיין סימני הרעה במצבו של שוק העבודה (תרשים 12).

עליית ריבית ה-FED ב-0.75% סבירה מאוד

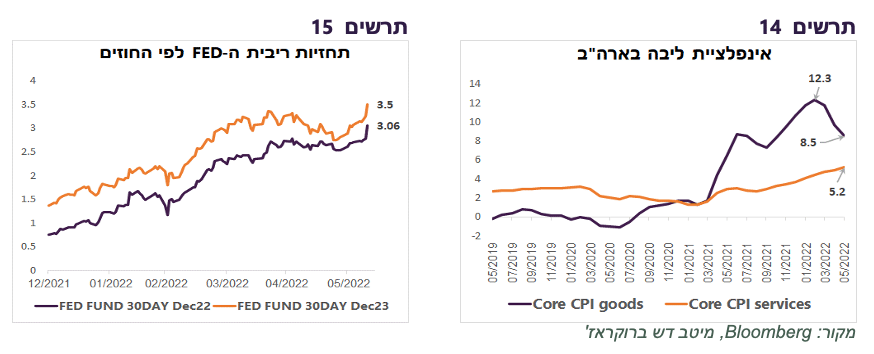

ההפתעה במדד המחירים האמריקאי שעלה ב-1% לעומת 0.7% לפי תחזית הקונצנזוס, הגיעה בעיקר על רקע עלייה במחירי השירותים. מדד המחירים של מוצרי הליבה (ללא מזון ואנרגיה) אומנם עלה בשיעור לא מבוטל של 0.7%, אך הקצב השנתי שלו המשיך לרדת מ-12.3% בחודש פברואר ל-8.5% במאי. לעומת זאת, מדד שירותי הליבה (ללא שירותי אנרגיה) שמייצג את החלק המתמיד והעקבי ביותר של האינפלציה המשיך לעלות והגיע לקצב שנתי של 5.2% (תרשים 14).

עוד סימן לכך שהאינפלציה לא נרגעת הייתה עלייה בציפיות האינפלציה של הצרכנים בסקר אוניברסיטת מישיגן לא רק לטווח של שנה, אלא גם ל-5-10 שנים שעלו ל-3.3%, הרמה הגבוהה מאז 2008.

כתוצאה מזה, החוזים על ריבית ה-FED לסוף השנה עלו לראשונה מעל 3%. רמה זו של הריבית מגלמת עלייה מצטברת של כ-2.2% ב-5 הפגישות שנותרו ל-FED עד סוף השנה. אנו סבורים שהריבית תעלה ב-0.75% בפגישתו של ה-FED השבוע. גם בפגישתו הבאה בסוף יולי הסיכוי לעליית ריבית בשיעור דומה די גבוה. אולם, עליית ריבית בשיעור חד לא בהכרח תיתפס כשלילית לשווקים, מכיוון שהמשקיעים מתחילים להבין שהם צריכים היום לחשוש יותר מהשתרשרות האינפלציה מאשר מריבית גבוהה.

התחזית לעליית ריבית לסוף השנה שיציגו נגידי ה-FED בפגישתם השבוע צפויות להיות קרובות לתחזיות בשווקים. התחזית לריבית בסוף 2023 צפויה לעלות ל-3.7%-4% (3-4 העלאות ריבית של 0.25% בשנה הבאה), לעומת התחזית לריבית של 3.5% שמגולמת כעת בחוזים (תרשים 15). עלייה בתחזית ל-2023 עשויה להוביל לעלייה נוספת בתשואות.

שורה תחתונה: אנו מעריכים שה-FED יעלה ריבית ב-0.75% בהחלטתו השבוע

האם המיתון בלתי נמנע?

תחזיות הצמיחה לעולם של הבנק העולמי וארגון ה-OECD ירדו די חדות בשבוע שעבר. נתוני האינפלציה בארה"ב אכזבו. המילה "מיתון" הפכה לשגורה ביותר בפי החזאים והפרשנים. הסיכון למיתון עולה, אך צריכים בכל זאת לשים לב למספר רב של נתונים שלא כל כך תומכים במיתון "בלתי נמנע":

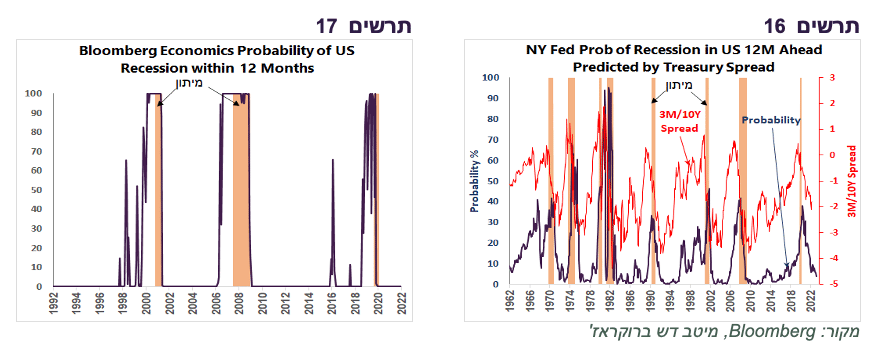

ראשית, המודל לחיזוי המיתון של שלוחת ה-FED בניו יורק שמבוסס על תלילות עקום התשואות נותן סיכוי של כ-4% בלבד למיתון ב-12 החודשים הקרובים (תרשים 16). המודל של בלומברג שמבוסס על מספר רב יותר של הפרמטרים מעניק סיכוי אפסי למיתון בתוך ב-12 החודשים (תרשים 17). המודלים יכולים כמובן לטעות, במיוחד בנסיבות המיוחדות של התקופה הנוכחית, אך בכל זאת הייתה להם מידה לא מבוטלת של הצלחה לחיזוי המיתונים בעבר.

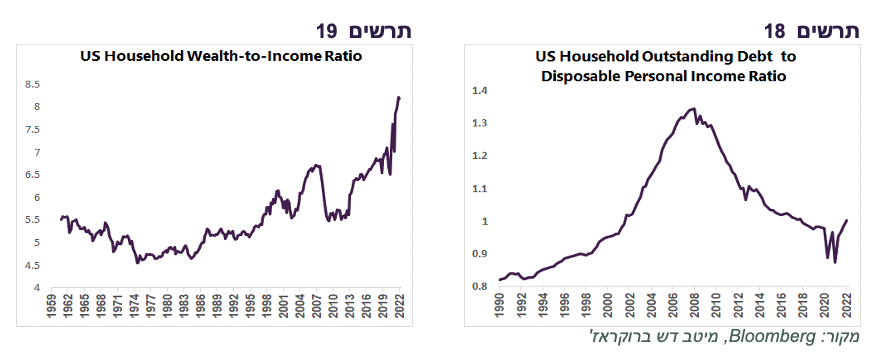

הסנטימנט הצרכני מתדרדר, אך אין שינוי בצריכה בפועל של משקי הבית האמריקאים שממשיכה להיות חזקה. כפי שעולה מהמאזן הפיננסי האמריקאי שהתפרסם בשבוע שעבר, המינוף של משקי הבית (היחס בין סך החוב להכנסה פנויה) עלה אומנם מעל הרמה לפני המגפה, אך הוא עדיין הנמוך ביותר מאז תחילת שנות האלפיים (תרשים 18). נוסיף, שהיחס בין סך העושר להכנסה של משקי הבית עומד בשיא של כל הזמנים (תרשים 19).

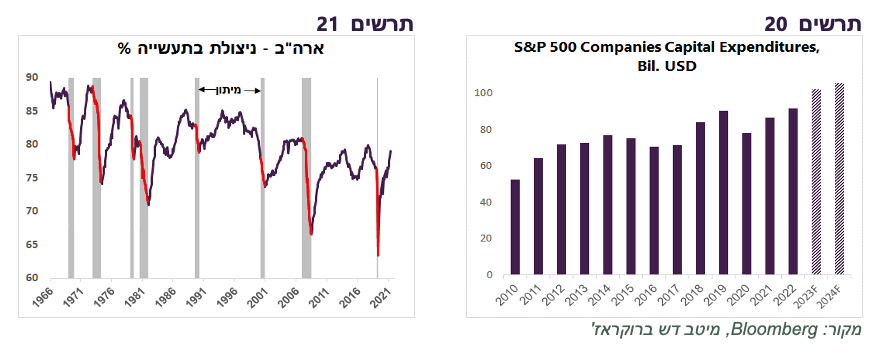

החברות האמריקאיות ממשיכות לבצע השקעות בקצב גבוה, מה שלא תואם כל כך לדפוס בתקופות "טרום" מיתון בעבר. תחזיות האנליסטים מדברות על המשך גידול מהיר בהשקעות גם בשנים 2023-2024 אצל החברות ב-S&P 500 (תרשים 20).

התעשייה האמריקאית ממשיכה להתרחב. אין סימן לירידה בניצולת בתעשייה שתמיד מתרחשת בתקופות של מיתון (תרשים 21). התעשייה גם מגייסת עובדים בקצב גבוה.

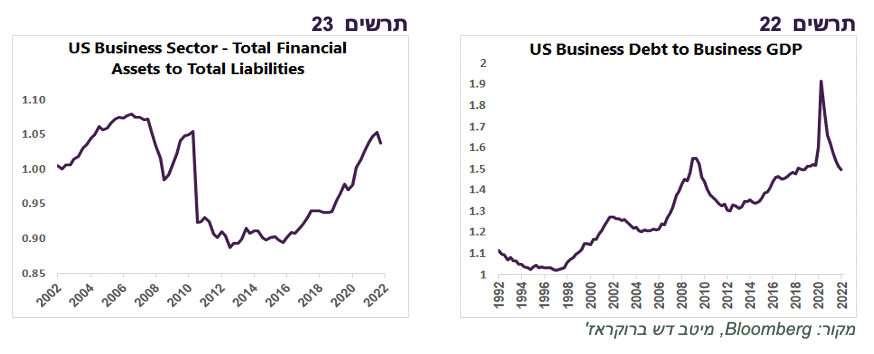

למגזר העסקי יש יכולת יחסית טובה לעבור תקופה של האטה בכלכלה תוך עליית ריבית. המינוף של המגזר העסקי הלא פיננסי בארה"ב (היחס בין סך החוב לתמ"ג העסקי) ירד ברבעון הראשון מתחת לרמה שהייתה לפני פרוץ המגפה, לאחר זינוק חד (תרשים 22). החברות מחזיקות כמות גבוהה מאוד של הנכסים הפיננסיים ביחס לחובות שלהן (תרשים 23).

כנראה שקרנות הגידור היו הקונים הגדולים ברבעון הראשון

לפי הנתונים הרבעוניים של Financial Accounts בארה"ב (Flow of Funds) שהתפרסמו בשבוע שעבר ע"י ה-FED:

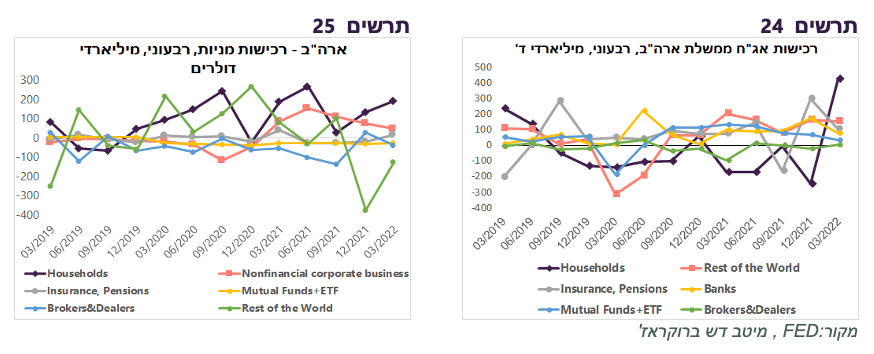

הרוכשים הגדולים של המניות האמריקאיות ברבעון הראשון היו משקי הבית (Households) שקנו מניות בסך של כ-200 מיליארד דולר נטו (תרשים 25). בקטגוריה זו יכולים להיכנס קרנות הגידור, מנהלי תיקים וסוגי משקיעים אחרים שאינם מתאימים להגדרות אחרות. גם המגזר העסקי והמוסדיים (פנסיה וביטוח) רכשו מניות, אך בכמויות קטנות הרבה יותר ממשקי הבית.

המוכרים הגדולים ביותר של המניות היו המשקיעים מחוץ לארה"ב שמכרו מניות בסכום של כ-125 מיליארד דולר וזאת לאחר שברבעון הרביעי של 2021 המכירות שלהם הסתכמו בכ-375 מיליארד דולר. גם קרנות הנאמנות וה-ETF, שאמורים לייצג טוב יותר את המשקיעים הפרטיים, מכרו מניות.

גם הרוכשים הגדולים ביותר בסכום של כ-425 מיליארד דולר של האג"ח הממשלתיות ברבעון הראשון היו משקי הבית, למרות שמתחילת המגפה הם בעיקר מכרו אג"ח ממשלתיות. כמו במקרה של רוכשי המניות, סביר מאוד שגם באג"ח הממשלתיות לא מדובר ב"גברת כהן מטקסס" שקנתה אג"ח ממשלת ארה"ב, אלא גם בקרנות הגידור. בנוסף, בצד הקונים הגדולים של האג"ח הממשלתיות היו המשקיעים הזרים שרכשו כ-150 מיליארד דולר והמוסדיים עם הקניות של כ-100 מיליארד (תרשים 24).

נציין שבאג"ח הקונצרניות הקונים הגדולים ביותר היו המוסדיים, המשקיעים הזרים והבנקים.

Image by Mariakray from Pixabay

Image by Mariakray from Pixabay